國際煤炭市場定價格局:形成機制與演化趨勢

2015-07-08 01:22:26楊青龍王奕鋆

當代經濟管理 2015年8期

楊青龍 王奕鋆

摘 要 2003年以來,全球煤炭價格走勢經歷了2004~2007年上漲、2008~2009年受挫、2010~2011年復蘇等階段。當前,煤炭生產的集中化程度不斷提高、煤炭出口的集約化趨勢日益明顯、大型煤炭礦業集團的國際化趨勢逐步顯現。國際煤炭市場的價格形成機制中,既有供給方因素和需求方因素的影響,也有非供求因素的影響。全球經濟再平衡、部分發達國家的貨幣政策、替代能源及其價格走勢、煤炭貿易方式和煤炭企業的壟斷程度等因素會進一步影響國際煤炭定價格局。這會對中國經濟造成一定影響,中國應該對此做好必要的準備。

關鍵詞 煤炭市場;定價格局;市場結構;價格形成機制

[中圖分類號]F746.4 [文獻標識碼] A [文章編號]1673-0461(2015)08-0040-07

一、引言與文獻綜述

中國是資源性產品貿易大國,煤炭、鐵礦石等資源的進口規模以及稀土、銦、銻等資源的出口規模均位居世界第一。根據WTO統計數據,即使在國際金融危機最為嚴重的2009年,中國的煤炭進口量仍然是上一年的3倍多,資源性產品進口量比上一年增加了22%(張亞軍,2013)[1]。價格是市場經濟條件下影響買賣雙方貿易利益的核心變量,國際煤炭市場也不例外。因此,研究國際煤炭市場定價格局,對于中國獲取合理的貿易利益具有重要的現實意義。

現有文獻中,Oldroyd(1987)[2]指出,澳大利亞煤炭市場存在嚴重的供過于求,煤炭市場需求量不大且價格低迷,因此煤炭企業必須設法降低生產成本。Atkinson & Richards(1989)[3]認為世界煤炭產業處在受動態因素影響的能源市場中,英國的煤炭產業戰略應該是降低煤炭價格從而增強其在能源市場上的競爭力。趙善慶、劉雙喜(1996)[4]較早探索了20世紀90年代初期的國際煤炭貿易流向,并針對中國提出了若干對策。孟鐵、霍喜福(2008)[5]指出,經濟周期、供求關系、生產成本、石油市場行情是影響國際煤炭價格波動的主要因素。雷強(2013)[6]的研究表明,國際動力煤價格與中國動力煤進出口之間存在協整關系,短期內中國動力煤出口與國際動力煤價格存在雙向格蘭杰因果關系。劉敬青、李宏(2013)[7]則系統地對世界煤炭貿易狀況及中國煤炭進口發展的新趨勢進行了刻畫和描述。

現有文獻為我們研究國際煤炭市場定價格局提供了基礎素材和重要啟發。但縱覽現有文獻,可發現它們仍存在著如下不足:①鮮有文獻從理論上分析引起國際煤炭價格劇烈波動的原因,尤其缺乏對國際煤炭價格形成機制的系統研究;②現有研究廣泛關注的大宗商品是石油、鐵礦石、稀土等,鮮有文獻分析和歸納國際煤炭市場定價格局及其演化趨勢。上述兩點不足,導致現有文獻對中國如何應對國際煤炭價格波動,進而在國際煤炭市場定價格局中占據有利地位缺乏必要的理論指導。

針對現有文獻的不足,本文試圖在把握國際煤炭價格波動情況的基礎上,對國際煤炭價格形成機制及其定價格局的演化趨勢進行較為全面的分析,以期為中國合理應對國際煤炭市場定價格局的變化提供思路和對策。

二、國際煤炭價格波動情況分析

為了清晰透視國際煤炭市場定價格局,在此首先分析國際煤炭價格波動的總體情況,然后分別對動力煤和煉焦煤的到岸價和離岸價的變化情況展開分析。

(一)國際煤炭價格波動總體情況分析

2003年之前,全球煤炭價格走勢較為平緩,西北歐現貨價格一般在30美元/噸~45美元/噸的范圍內波動。美國Appalachian中部現貨價格在25美元/噸~50美元/噸的范圍內波動,其他國際煤炭市場價格波動幅度相對較小。然而,2004年以后由于世界經濟形勢好轉,再加上國際原油價格長期居高不下,導致全球主要煤炭市場價格開始暴漲。例如,2004年西北歐現貨價格、美國Appalachian中部現貨價格、日本煉焦煤進口到岸價格、日本動力煤進口到岸價格等與2003年相比均有大幅上漲,分別達到72.1美元/噸、64.9美元/噸、61.0美元/噸和51.3美元/噸,上述四種價格均在2008年達到前所未有的高點。但是,2008年爆發的國際金融危機給世界經濟帶來巨大沖擊,故2009年國際煤炭價格受到重挫。在2010~2011年,國際煤炭市場開始有復蘇跡象,2011年上述四種價格均有不同程度的上漲,日本煉焦煤進口到岸價格和日本動力煤進口到岸價格甚至超過了2008年的歷史高位,但是2012年由于世界經濟復蘇乏力以及煤炭供應量的增加,全球各大煤炭價格指數均有所下降。可以預見,由于世界經濟不容樂觀(比如,美國經濟復蘇緩慢、歐洲尚未走出債務危機),將導致國際煤炭價格在未來一段時間內呈現上下震蕩態勢。2002~2012年國際煤炭價格變化情況如表1所示。

(二)動力煤和煉焦煤的到岸價和離岸價的波動分析

考慮到數據的可得性,在這里只具體分析2002~2010年的煤炭到岸價與離岸價①。

1. 動力煤和煉焦煤的到岸價分析

煤炭到岸價可以反映煤炭進口方購買煤炭所付出的成本。2002~2010年日本、歐盟進口動力煤和煉焦煤的平均到岸價(CIF)如表2所示。下面分別分析動力煤和煉焦煤的到岸價的波動情況。

(1)關于動力煤的到岸價。總體而言,日本與歐盟的動力煤平均到岸價差別不大。2010年日本的動力煤平均到岸價為110.4美元/噸,比2008年的歷史高位下降了約12.0%。在日本動力煤的主要進口來源地中,來自中國的動力煤到岸價最高,達到112.3美元/噸,來自美國的動力煤到岸價最低,只有84.4美元/噸;2010年歐盟的動力煤平均到岸價為104.1美元/噸,比2008年的歷史高位下降了約24.5%。在歐盟的主要動力煤進口來源地中,來自澳大利亞的動力煤到岸價最高,達到197.7美元/噸,來自哥倫比亞的動力煤到岸價最低,只有95.8美元/噸。endprint

(2)關于煉焦煤的到岸價。總體而言,歐盟的煉焦煤平均到岸價要明顯高于日本的煉焦煤平均到岸價,其中2010年歐盟的煉焦煤平均到岸價比日本高42.5美元/噸。2010年日本的煉焦煤平均到岸價為151.5美元/噸,在日本煉焦煤的主要進口來源地中,來自美國的煉焦煤到岸價最高,達到208.2美元/噸,來自中國的煉焦煤到岸價最低,只有154.7美元/噸;2010年歐盟的煉焦煤平均到岸價為194.0美元/噸,在歐盟煉焦煤的主要進口來源地中,來自澳大利亞的煉焦煤到岸價最高,達到213.4美元/噸,來自南非的煉焦煤到岸價最低,只有95.8美元/噸。

2. 動力煤和煉焦煤的離岸價分析

煤炭離岸價可以直接反映產煤國家或地區當地的煤炭出口價格。下面分別分析動力煤和煉焦煤的離岸價的波動情況。

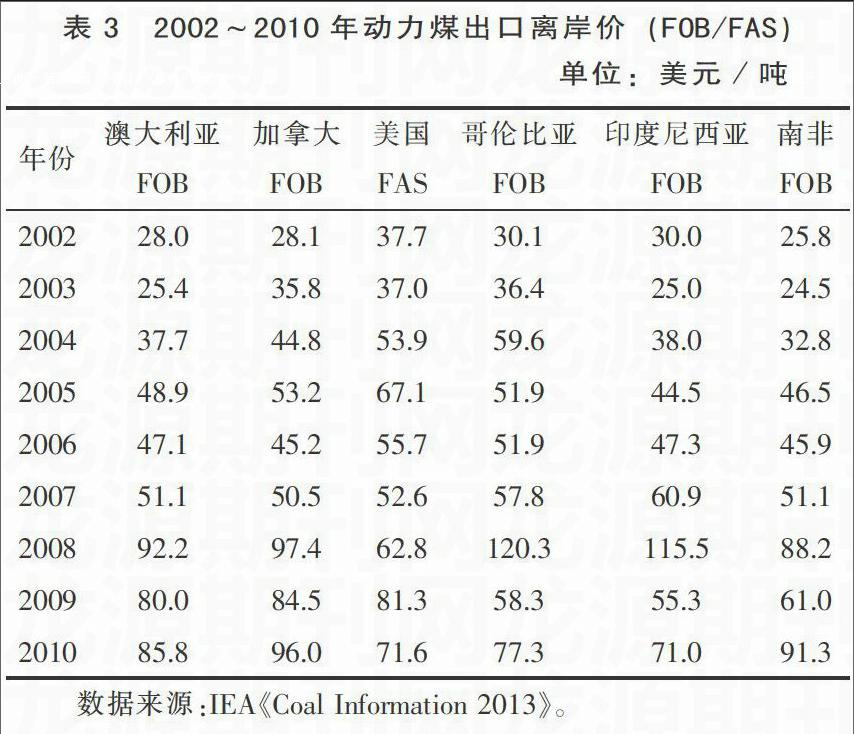

(1)關于動力煤的離岸價。2002~2010年澳大利亞、加拿大、美國、哥倫比亞、印度尼西亞和南非的動力煤出口離岸價(FOB/FAS)如表3所示。整體而言,大部分動力煤出口國的動力煤離岸價從2004年開始迅速上漲,到2008年,除了美國動力煤FAS價之外,其他國家的動力煤離岸價均達到歷史高位,其中哥倫比亞動力煤FOB價相比2004年漲幅高達約101.8%。2009年受國際金融危機的影響,除美國動力煤FAS價之外②,主要動力煤出口國的離岸價均有所下降,其中印度尼西亞動力煤FOB價的降幅最大,達到52.1%。然而隨著世界各國經濟刺激計劃的陸續出臺,國際市場對動力煤的需求有所增加,2010年世界主要動力煤離岸價企穩回升,其中南非動力煤FOB價的漲幅最大,達到49.7%,大部分動力煤出口國的動力煤離岸價均處于71美元/噸~96美元/噸的較高水平。

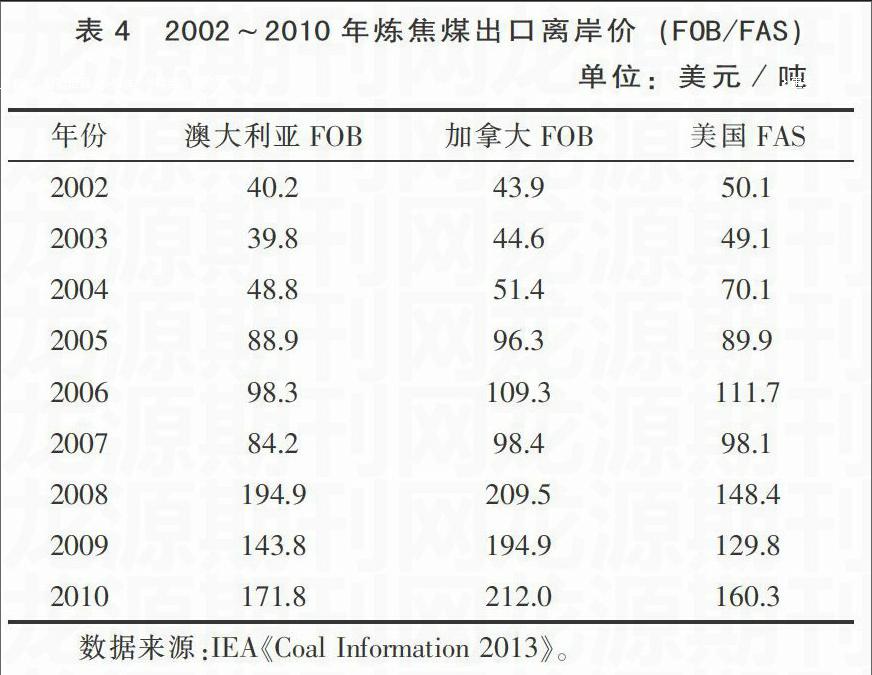

(2)關于煉焦煤的離岸價。2002~2010年澳大利亞、加拿大、美國煉焦煤出口離岸價(FOB/FAS)如表4所示。2004年以來,國際煉焦煤離岸價開始快速上漲,2008年各主要煉焦煤出口方的煉焦煤離岸價達到歷史高位,其中加拿大煉焦煤的FOB價相比2004年上漲高達307.6%,達到209.5美元/噸。雖然受國際金融危機的影響,2009年各煉焦煤出口方的煉焦煤離岸價有所下降,但隨著2010年世界經濟逐步復蘇,國際市場對煉焦煤的需求有所增加,導致各煉焦煤出口方的煉焦煤離岸價迎來新一輪的上漲,加拿大和美國的煉焦煤離岸價甚至還超過了2008年的歷史高位,分別達到212.0美元/噸和160.3美元/噸。

三、國際煤炭市場結構和價格形成機制分析

為了弄清煤炭價格波動的原因,在此有必要分別對國際煤炭市場結構及其價格形成機制分別展開分析。

(一)國際煤炭市場結構分析

由于煤炭產品本身的特點,長期以來世界煤炭儲量以及主要產煤區集中于少數幾個國家。20世紀80年代以來,全球煤炭的生產與出口不僅集中于少數國家,而且越來越集中到少數的大型礦業集團。國際煤炭貿易的市場集中度逐漸上升,呈現出寡頭壟斷型市場結構,這表現在如下三個方面:

1. 煤炭生產的集中化程度不斷提高

當前煤炭生產方面的一個基本趨勢是,國外主要產煤國內部煤炭生產的集中化程度不斷提高。為了衡量這種趨勢,可引入“市場集中度”對之展開分析。所謂市場集中度(CRn),是指某一行業中最大的前n家企業所占的市場份額,如CR4和CR8可分別表示某一行業中最大的前4家企業和前8家企業所占的市場份額。美國在20世紀70年代以來,各礦業集團兼并重組進程加快,煤炭行業的市場集中度明顯提升,其CR4從1976年的24.6%提高到2010年的67.3%,四大煤炭企業(即皮博迪能源集團公司、阿齊煤炭公司、切維朗集團和固本能源集團)的煤炭產量占美國煤炭總產量的比重分別為24.8%、23.4%、12.8%和6.3%(王炳文,2012)[8]。澳大利亞的煤炭產業集中度也在迅速上升,2010年澳大利亞煤炭產業的CR4達到57.5%(王炳文,2012)[8]。由此可見,美國、澳大利亞的煤炭產業均屬于典型的寡頭壟斷型市場結構。

從中國的情況來看,2010年10月國家發改委發布了《關于加快推進煤礦企業兼并重組的若干意見》,中國煤炭產業的兼并重組進程進一步加快。在政府的協調下,許多規模較小的煤炭企業被重組成產能過億噸的大型煤炭集團,神華集團、山西焦煤集團、冀中能源就是其中的佼佼者。今后中國煤炭產業將繼續推進企業兼并重組,形成10個億噸級、10個5 000萬噸級的特大型煤炭企業,到時預計前20家煤炭企業的煤炭產量將占全國煤炭總產量的60%以上。這將導致中國煤炭生產的集中度進一步提高。

同時,全球煤炭行業的生產集中度也在逐步上升。2009年以后,全球煤炭年產量超億噸的大型礦業集團數量日益增加,2011年僅中國就有7家企業的煤炭年產量超過1億噸③,其中中國神華集團公司產煤407.1百萬噸,占世界煤炭總產量的5.3%,是世界上最大的煤炭生產企業④。

2. 煤炭出口的集約化趨勢日益明顯

隨著世界各國經濟交流日益密切,主要產煤國的煤炭出口量逐年遞增,但煤炭出口的流向相對穩定,且煤炭出口呈現集約化趨勢。例如,澳大利亞、印度尼西亞、俄羅斯、南非和哥倫比亞等國的煤炭出口流向主要是歐洲和亞洲地區,而美國所產煤炭主要用于滿足國內消費。目前主要產煤國的煤炭出口大多通過少數幾個礦業巨頭進行,例如埃克斯卓達集團公司不僅是澳大利亞最大的煤炭生產企業之一,同時也是澳大利亞最大的煤炭出口企業之一,該公司2009年煤炭產量達到95.2百萬噸,煤炭出口量占澳大利亞煤炭出口總量的24%,占世界煤炭出口總量的9%;印度尼西亞布米資源公司是該國最大的煤炭公司,2009年煤炭出口量占印度尼西亞煤炭出口總量的28%,占世界煤炭出口總量的8%。2009年必和必拓集團公司、英美礦業集團公司、神華集團公司、力拓礦業集團公司和皮博迪能源集團公司的煤炭出口量分別占世界煤炭出口總量的8%、6%、5%、5%和1%。2009年上述7家集團公司的煤炭出口量占世界煤炭出口總量的比重高達42%(《當代世界煤炭工業》課題組,2011)[9]。endprint

國外大型煤炭礦業集團為了加強對煤炭全產業鏈的控制,大多采取發展港口和水上運輸的策略,這是因為每年全世界煤炭貿易的近八成都是通過海運完成的⑤。國外多數煤炭礦業集團經常在煤炭出口港占有股份或是其主要客戶。例如,南非最大的港口理查茲貝港的大股東包括必和必拓集團公司、力拓礦業集團等⑥,而皮博迪能源集團、力拓礦業集團、英美礦業集團等世界礦業巨頭常年是澳大利亞最大的煤炭出口港紐卡斯爾港的主要客戶⑦。

3. 大型煤炭礦業集團的國際化趨勢逐步顯現

目前,各國的大型煤炭礦業集團大部分都是業務遍及世界各地的跨國公司,一般大型礦業集團屬下的煤炭生產企業分布在10~20個國家,甚至有些跨國礦業集團大部分的盈利都來自于其海外業務。早在2005年,美國生產煤炭最多的前6家公司、澳大利亞生產煤炭最多的前5家公司、南非生產煤炭最多的前4家公司都是跨國經營的煤炭企業。其中,力拓礦業集團的業務遍及19個國家,必和必拓集團的業務遍及17個國家,2005年澳大利亞煤炭產量的8成左右都是由跨國公司生產的⑧。

此外,大型煤炭生產企業還不斷在全球搶占優質資源。例如,必和必拓集團公司、力拓礦業集團公司從誕生之日起就在世界范圍內尋求優質煤礦資源,其在南非、印度尼西亞、美國等國家都擁有煤炭儲量⑨。皮博迪能源集團公司為了追求自身的長遠發展,不斷在國外收購煤炭企業及其資源儲量,特別是2006年皮博迪能源集團公司收購澳大利亞最大的獨立煤炭公司之一Excel Coal,大大增強了其在澳大利亞的煤炭生產能力⑩。

(二)國際煤炭市場的價格形成機制分析

在經濟學中,供給和需求是決定商品價格的基本因素,煤炭也不例外。縱觀國際煤炭價格形成歷史,供給和需求的影響一直存在并起著基礎性的作用。可以說,國際市場的煤炭供求狀況是國際煤炭價格形成機制的核心。同時,國際煤炭價格的形成還受一些非供求因素的影響。因此,可從供給方因素、需求方因素以及非供求因素等三個方面來理解國際煤炭市場的價格形成機制。

1. 供給方因素分析

從供給方因素來看,國際煤炭價格的形成主要受如下因素的影響:一是已探明的煤炭儲量和儲采比。煤炭是一種不可再生資源,煤炭儲量是決定煤炭供給的長期因素。隨著人類對現有煤炭資源的大規模開采和利用,煤炭資源必將越來越稀缺,若其他因素不變,從長期看會導致國際煤炭價格上漲。二是煤炭開采技術。隨著煤炭開采技術的不斷進步,以往一些品質不佳或難以開采的煤炭資源可以得到開發利用,這可增強煤炭的供給能力,從而有可能成為拉低煤炭價格的因素。三是煤炭廠商的成本和盈利狀況。煤炭生產成本與煤炭價格有如下互動關系:當煤炭生產成本上升時,煤炭價格相應提高,煤炭價格提高到一定程度又會使有效需求減少,從而煤炭價格上升的速度也相應放慢,廠商會調整生產規模以追求利潤最大化,由于煤炭產業具有典型的寡頭壟斷型市場結構,煤炭生產規模(市場供給)的變化還會進一步影響煤炭價格。

2. 需求方因素分析

從需求方因素看,國際煤炭價格的形成主要受如下因素的影響:一是世界經濟狀況。一般來說,世界經濟穩步增長時,伴隨著各行各業生產規模的擴大和居民收入水平的提高,生產和生活能源需求會由此而增加,從而推動煤炭價格上漲;反之,當世界經濟增長停滯甚至倒退時,生產和生活能源的需求就會有所下降,從而導致煤炭價格下降。二是煤炭替代能源的開發利用。若其他條件不變,煤炭替代能源的種類越多,替代能源的開發量越大,對煤炭的需求就越小,煤炭價格就會隨之下跌;反之,對煤炭的需求就越大,煤炭價格也會隨之上漲。三是煤炭利用效率。若其他條件不變,煤炭利用效率提高會減少煤炭需求,煤炭價格也會隨之下跌;反之,則會增加煤炭需求,煤炭價格也會隨之上漲。

3. 非供求因素分析

從非供求因素看,主要有三大因素影響國際煤炭價格的形成:一是煤炭期貨市場。期貨市場在煤炭價格體系中具有重要作用,它可為引導市場未來供求關系提供價格信號。目前全球開展煤炭期貨交易的交易所有三家,分別為美國CME(芝加哥商品交易所)推出的以中部阿巴拉契亞煤炭為標的的期貨、歐洲ICE(洲際交易所)推出的以南非里查茲貝港、荷蘭鹿特丹港和澳大利亞紐卡斯港煤炭為標的的三個煤炭指數期貨以及澳大利亞ASX(澳大利亞證券交易所)推出的以紐卡斯港煤炭為標的的煤炭期貨。國際煤炭市場發展至今,煤炭產品的金融屬性越來越強,煤炭期貨市場的變化會直接引起煤炭價格信號的變化,甚至可以說煤炭期貨價格變動趨勢在一定程度上可以代表煤炭現貨價格走勢(鄒明東,2010)[10]。因此,煤炭期貨價格可以視為國際煤炭價格形勢直觀可靠的“指示器”和“晴雨表”。二是各國的煤炭儲備水平。煤炭儲備是指相關機構為防范煤炭市場風險而儲存的煤炭,包括各國政府的戰略儲備和民間的商業儲備。煤炭儲備在從各種市場波動信息到煤炭價格的傳導過程中起到了非常重要的作用。當國際煤炭價格上漲時,向市場拋出一部分儲備可使本國煤炭進口量減少;在國際煤炭價格下跌時,可以增加儲備以備不時之需。因此,國際煤炭市場供求總量的調節在相當程度上依賴于煤炭儲備,煤炭儲備量對煤炭價格的波動存在較大影響。三是美元匯率。國際煤炭一般以美元標價,若美元的匯率不變,國際煤炭價格主要受供求關系、期貨市場和煤炭儲備的影響。但現實中美元的匯率并非恒定不變,美元匯率變動會直接影響國際煤炭價格。一般而言,若其他條件不變,美元貶值會導致煤炭價格上漲,美元升值會導致煤炭價格下降。

當然,廣義而言,煤炭期貨市場、各國煤炭的儲備水平、美元匯率等非供求因素要對國際煤炭價格變動產生影響,均離不開供求機制的傳導作用。在這個意義上,基于非供求因素對煤炭價格形成機制的分析,可以與供求因素一起被融入“廣義供求”的分析框架。

四、國際煤炭市場定價格局演化趨勢

定價格局決定價格走勢。目前世界煤炭市場定價格局正面臨著如下變化:endprint

(一)全球經濟再平衡影響國際煤炭價格

自2008年金融危機以來,全球經濟從失衡到逐步再平衡的過程對國際煤炭市場影響深遠。首先,美國等發達國家調整了以往“重虛擬經濟輕實體經濟”的經濟發展戰略,更加重視實體經濟的發展。發達國家經濟發展戰略的調整導致其對煤炭等資源的需求有所增加。其次,各個新興經濟體正處于快速發展期,在世界經濟體系中扮演著越來越重要的角色,為了滿足經濟發展之需,這些國家對煤炭等資源的依賴程度也在日益加深。中國面對經濟危機推出的大規模經濟刺激計劃導致國內對煤炭的需求量劇增,中國甚至從國際煤炭市場的供給方轉變為需求方。上述這些因素深刻影響著國際煤炭市場的供求格局,世界煤炭需求量的逐步恢復導致從2009年以后國際煤炭價格從總體上呈現上漲趨勢。而2012年以來,由于世界經濟復蘇放緩,特別是中國經濟面臨較大的下行壓力,導致國際煤炭需求相對減少,煤炭價格發生波動。

(二)部分發達國家的貨幣政策影響國際煤炭價格

諸多發達國家的寬松貨幣政策增加了貨幣供給,進而成為引發國際煤炭價格上漲的重要原因。為了擺脫國際金融危機的影響,美國自2008年以來已推出多輪量化寬松的貨幣政策,這導致國際煤炭價格迅速上漲。日本為了擺脫長期的經濟低迷,自安倍晉三首相執政以來開始實行寬松的貨幣政策,這也會助推國際煤炭價格波動。

(三)替代能源及其價格走勢影響國際煤炭價格

進入21世紀后,世界各國對環境保護越來越重視。而煤炭作為傳統化石能源,對它的使用容易造成環境污染,因此諸多國家都在開發煤炭的替代能源(如水能、核能、太陽能、風能等)以降低環境污染,各國投入大量的人力、財力、物力開發利用替代能源必然會減少煤炭需求,進而影響國際煤炭價格。尤其值得一提的是,水力發電的快速發展、核電站的大量興建,以及光伏發電、風能發電等的開發應用,均成為導致發電行業對煤炭需求減少的因素,這會影響煤炭供求格局進而影響國際煤炭價格走勢。此外,煤炭替代能源價格也會影響國際煤炭價格。如煤炭和石油就是具有一定替代關系的能源,國際石油價格的波動會影響國際煤炭價格,一般而言,若其他因素不變,兩者會同漲同跌。

(四)煤炭的貿易方式影響國際煤炭價格

傳統的煤炭貿易大部分是現貨貿易,但進入21世紀以來,煤炭貿易方式正在逐步走向多元化。易貨貿易、跨國公司內部貿易和期貨貿易日漸活躍。例如,中國與朝鮮、越南等鄰國的煤炭易貨貿易就較為頻繁。{11}同時隨著世界大型礦業公司在全球范圍內開發優質煤炭資源,必將導致煤炭資源在跨國公司內部頻繁跨國流動,如中國神華集團將其在澳大利亞開采的煤炭運回中國就是典型的跨國公司內部貿易。上述易貨貿易和跨國公司內部貿易實質上仍可看作現貨貿易的特殊形式。此外,煤炭期貨貿易在進入21世紀以來有了長足發展。以美國CME的煤炭合約為例,2008年下半年后,該煤炭期貨的成交量逐漸增加,2009年9月成交量超過2萬手,創造了該期貨合約上市以來的最高記錄。{12}目前,煤炭期貨合約的品種越來越豐富,交易量越來越多,全球多個國家都在研究開展煤炭期貨貿易的可行性,煤炭期貨貿易的發展前景非常廣闊。總之,考慮到煤炭貿易方式的多元化趨勢,國際煤炭價格形成機制在受傳統供求因素的影響之外,融入了更多的諸如期貨市場投機等非傳統因素。

(五)煤炭企業的壟斷程度提高影響國際煤炭價格

當某種商品的市場份額高度集中于少數幾家廠商時,就形成了寡頭壟斷型市場結構,此時廠商依托其所擁有的市場地位,對商品價格具有較強的控制能力。如前文所述,2010年美國和澳大利亞煤炭產業己經形成了寡頭壟斷型市場結構。國外煤炭礦業巨頭不僅對煤炭產業進行橫向壟斷,而且還在推進縱向壟斷,試圖通過對煤炭初級產品在集團內部進行深加工,減少向市場提供的煤炭初級產品,從而控制整個產業鏈,這造成有些跨國公司煤炭開采規模很大但煤炭收入占總收入的比重并不高。據邵國榮(2011)[11]統計,2002年大部分跨國煤炭公司的煤炭收入占總收入的比重僅為30%左右,有的公司這一比重更低,如南非薩索爾公司的煤炭收入占總收入的比重只有9.1%,澳大利亞必和必拓公司的煤炭收入占總收入的比重只有11.5%,澳大利亞英美資源集團公司的煤炭收入占總收入的比重只有22%。也就是說,國際煤炭行業逐步形成了橫向壟斷與縱向壟斷并存的局面,這會對國際煤炭定價格局產生深遠影響。

五、結 語

國際煤炭市場定價格局的變化會給中國經濟帶來較大的影響,具體表現為:第一,隨著世界經濟的再平衡,中國從煤炭凈出口國轉變為煤炭凈進口國,對國際煤炭資源的需求增加,而國際煤炭供給從長期來看是有限的,且新興能源的開發利用仍然相對較為滯后,這意味著中國今后的經濟發展將面臨更大的能源壓力。第二,國際煤炭貿易方式日趨多元化,特別是煤炭期貨貿易日益活躍,金融投機、匯率變動和其他不確定因素對國際煤炭價格的影響增強,而中國目前的煤炭貿易仍以傳統現貨貿易為主,尚無煤炭期貨品種上市交易,所以應對國際煤炭市場風險的能力仍然較差,一旦國際煤炭市場出現突發狀況,就可能造成中國煤炭進出口企業的重大損失。第三,貨幣匯率的變動對國際煤炭價格的影響是系統而深刻的,對中國煤炭貿易也會造成較大沖擊。由于中國在進行國際煤炭貿易時大多采用美元結算,美元匯率貶值會導致國際煤炭價格上漲,從而增大中國煤炭進口企業的成本。第四,國際煤炭企業的壟斷程度提高給中國煤炭企業參與國際競爭帶來了較大壓力。雖然在中國已經形成了一批較有實力的煤炭礦業集團,但整體而言,中國煤炭產業的市場集中度并不高,呈現出過度競爭的局面(盧福財、高躍華,2003)[12],各企業之間也缺乏必要的協調,尚未建立能夠代表煤炭產業利益的獨立行業組織,這意味著中國企業在參與國際煤炭議價的過程中將面對強有力的挑戰。

為了有效應對或化解上述影響,本文認為中國可采取的對策包括:一是在放開煤炭價格的基礎上,進一步推動煤炭全產業鏈的市場化;二是重開煤炭期貨市場,加大煤炭期貨市場建設力度;三是健全煤炭的戰略儲備制度,規避國際煤炭市場風險;四是加快煤炭行業協會建設,用統一的聲音表達利益訴求;五是加強國內資源的合理利用,積極開發海外資源;六是加快煤炭產業整頓,提高煤炭產業的集中度;七是加強煤炭產業的國際合作,推動形成合理的國際煤炭定價體制。endprint

[注 釋]

① 資料來源:IEA《Coal Information 2013》。

② 美國動力煤FAS價格2010年才出現一定程度的下降。

③ 資料來源:http://www.mofcom.gov.cn/article/hyxx/fuwu/201201/20120107942551.shtml。

④ 根據神華集團官方網站(http://www.shenhuagroup.com.cn/zjsh/jyyj/2013/01/404045.shtml)整理而得。

⑤ 資料來源:IEA《Coal Information 2012》。

⑥ 資料來源:http://www.bhpbilliton.com/home/investors/news/Pages/default.aspx?year=2009。

⑦ 資料來源:http://www.sxcoal.com/coal/2984155/articlenew.html。

⑧ 資料來源:http://www.chinairn.com/doc/70300/27857.html。

⑨ 資料來源:http://news.china.guidechem.com/2010/06/02/47015.html。

⑩ 資料來源:http://finance.sina.com.cn/stock/hkstock/hkstocknews/20071020/11024081648.shtml。

{11} 資料來源:http://www.chinacoal.com/n1071/n1234/n1942/n2588/79015.html。

{12} 資料來源:http://www.cwestc.com/newshtml/2012-7-11/25179.shtml。

[參考文獻]

[1] 張亞軍.國際煤炭市場行情形成問題解析[J].商業時代,2013(2):48-49.

[2] Oldroyd,G. C. Maintaining Operational Competitiveness in the Australian Open-cut Coal Industry[J]. Institution of Mining and Metallurgy Transactions. Section A. Mining Industry,1987,96.

[3] Atkinson,T. & Richards,M. J. UK Coal Mining in Prospect[J]. Mining Technology,1989,71(8): 249-254.

[4] 趙善慶,劉雙喜. 國際煤炭貿易流向和我國的對策[J].國際經貿探索,1996(2):72-76.

[5] 孟鐵,霍喜福.國際煤炭市場價格變動影響因素分析[J].價格理論與實踐,2008(5):55-56.

[6] 雷強. 國際煤炭價格與我國煤炭進出口的關系研究[J].價格月刊,2013(11):31-36.

[7] 劉敬青,李宏.世界煤炭貿易及我國煤炭進口的新趨勢[J].綜合運輸,2013(1): 44-57.

[8] 王炳文.中國煤炭產業集中度及政策研究[D].北京:北京交通大學博士學位論文,2012.

[9] 當代世界煤炭工業課題組.當代世界煤炭工業發展趨勢[J].中國煤炭,2011(3): 119-124.

[10] 鄒明東. 煤炭期貨價格形成機制研究[D].西安:陜西師范大學碩士學位論文,2010.

[11] 邵國榮.中國煤炭企業增強核心競爭力的幾點思考[J].現代工業經濟和信息化,2011(14):17-21.

[12] 盧福財,高躍華. 我國煤炭產業的過度競爭研究[J].產業經濟研究,2003(2):67-78.

Abstract:The global coal prices have experienced the increasing in 2004-2007, the frustrating in 2008-2009, and the recovering in 2010-2011 since 2003. At present, the centralization degree of coal production continues to rise, the trend of intensivism of coal exports has been increasingly evident, and the trend of internationalization of large-scale coal mining group appears gradually. There are not only supply side and demand side factors, but also other factors besides supply and demand, which influence the price formation mechanism in international coal market. The rebalancing of the global economy, monetary policy in some developed countries, the alternative energy and its price trend, trade mode of coal and the monopoly degree of the coal enterprises will further influence the pricing pattern of international coal market, which will influence the economy of China, we should make the necessary preparations.

Key words:coal market; pricing pattern; market structure; price formation mechanism

(責任編輯:張積慧)endprint