供銷社怎樣擔當中國農村金融綜合改革的引領者?

2015-06-18 22:45:34許文勝

銀行家 2015年6期

許文勝

黨中央國務院出臺《關于深化供銷合作社綜合改革的決定》(以下簡稱《決定》),《決定》要求供銷社創新農業生產服務方式和手段、提升農產品流通服務水平、打造城鄉社區綜合服務平臺、穩步開展農村合作金融服務,就供銷社回歸合作、強化為農服務、拓展服務領域、創新聯合社治理機制、基層社改造、領辦農民專業合作社做出了具體安排,指明了供銷合作社強化為民服務功能,加快辦成以農民為主體的綜合性合作社,打造成全國性為“三農”提供綜合服務的骨干力量,統分結合、綜合發展、中國特色的合作社改革走向和路徑,確立了必須堅持“民為主體”“為民服務”“政府管得住”“控制風險”的基本原則。其中,對供銷社參與金融改革松開了口子,被李春生副主任稱為最大亮點,為供銷社以合作金融為載體回歸農村、重建綜合合作社體系創造了難得的機遇。在供銷社首家合作銀行開閘帶動下,以供銷社為紐帶、社區互助為基礎的合作金融勢必成為填補國內合作金融盲區的重要力量。種種跡象顯示,國內農村改革即將進入新的統分結合、綜合發展的歷史時期。本文結合最新形勢,就“供銷社怎樣擔當中國農村綜合改革引領者”發表一些觀點。

供銷社理應成為農村金融綜合改革的引領者

《決定》雖未明確供銷社作為國內農村改革引領者,但合作社無序發展并頻發崩盤已使引領者問題到了必須解決的階段。《決定》自中央層面結束了國內合作社“模仿西方或者日韓臺自由化發展”還是“結合國情規范有序發展”的爭論,就中國特色農村綜合改革和合作社規范有序發展方向定了調。但并未根本解決中國農村綜合改革必須率先解決的“由誰擔當引領者”的問題。供銷社最有希望在新一輪農村綜合改革中擔當起引領者的任務和使命,但從政策看,《決定》僅提出了全國性為農服務的骨干力量,而未明確引領者。從發展現狀看,供銷社中上層官僚化,基層近乎全面癱瘓,距離農村綜合改革引領者仍有不小的差距。顯見,中央期待供銷社通過綜合改革勝任引領者的任務,卻對供銷社回歸合作、重建為民服務體系不無擔心。所以,供銷社綜合改革不僅認識和方向上需要進一步梳理,實踐探索中更待補諸如體系再造、重建基層社、農民參股等許多具體功課。

供銷社如何做好引領者的角色

擔當農村綜合改革引領者重任,供銷社必須回歸合作、自身練好內功、接納農民合作社、走向綜合發展,逐步建成“統分結合”“為民服務”“為國家建設服務”“中央管得住”的綜合性合作社體系。

農民專業合作社法自2007年實施至今未及8年,但各地頻發的大批合作社非法集資崩盤事件,已足以令中央及各級政府警醒合作社自由化發展的風險,倒逼合作社引領者規范有序發展與再造體系提上日程。

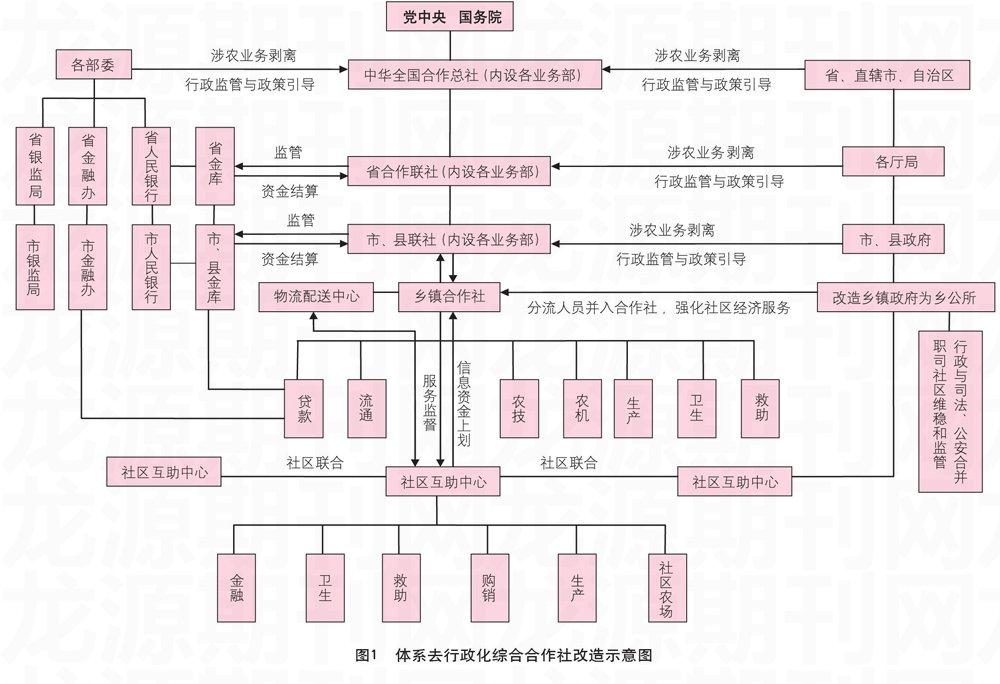

再造合作社體系,應在兼顧鄉村黨政協同改革,同時做好供銷社自身改造和統管農民合作社工作。統的方面,中上層對接中央惠農政策,指導基層合作社規范運營;分的方面,把基層供銷社強力改造成農民合作社,強化為民服務功能,辦成真正屬于農民的機構。我曾以《鄉村黨政實體化改造綜合合作社穩步促進小康社會建設的建議》上書中央,就供銷社整體改造作謀劃,詳見圖1。

濮陽市供銷社的經驗

以微金融帶動綜合服務,回歸社區領辦農民合作社,整合資源重建基層供銷社,是供銷社擔當農村綜合改革引領者重任之前必須修好的內功。

以濮陽市供銷社近十年的實踐予以說明。濮陽市供銷社支持了中國社科院小額信貸扶貧試驗基地——濮陽市農村貸款互助合作社入濮試驗,在國內供銷社中較早參與了農村綜合建設嘗試,探索了“小額信貸孵化社區互助中心,整合社區內外資源,重建社區組織基礎上再造社區秩序”一整套農村綜合建設模式,其總社—分社—社區互助中心多層合作、統分結合控制風險的綜合性方法將在新一輪改革中發揮積極作用。

1、植根社區,調動內外資源,傳播互助文化,整合金融、流通、生產、科技文化等涉農生產關系,以特色性綜合工作方法探索解決農村問題。

2、再造基層組織。“重建社區組織、再造社區秩序”,是宋元理學與日韓臺綜合農協的核心思想。國際經驗證明,合作社兼具公益與商業目標,堅持民辦、民管、民受益原則,是最利于弱勢群體的組織形式。30多年農村改革,聯產承包責任制聯產之“統”的功能執行缺失引發了傳統合作社解體,供銷合作社雖基層困難重重、重建為農服務平臺任務艱巨,但其遍布全國的網絡仍是國內合作社建設難以忽視的資源,有望在農民再組織過程中發揮積極作用。

3、金融改革切忌就金融而論金融。市場經濟條件下,金融是最有效的群眾動員組織工具。金融合作社是再組織農民、解決農村系列難題的最有效載體。

4、農村金融不能亂。無序管理狀態下的合作金融很難有所作為。必須合適的機構承擔起控制風險、扎根社區教化組織培訓群眾、持續培育社區互助組織的任務,社區金融合作社才能穩步崛起。亂后治理成本高昂。政府引導下先定規則后發展,遠比混亂后再治理更能節約經濟資源。

5、新農村建設必須動員政府、精英和農民等方面的積極性。行政手段搞經濟不符合市場規律,規范發展合作社必須政社分開,規范構造統分結合的合作社體系和機制。現狀是,農民合作意識淡漠,不可能自發組織辦社,空殼合作社、假合作社竊取政策惠農果實、各地頻發的合作社非法集資崩盤事件成為常態;基層黨政和鄉村兩委大多不懂合作經濟,基層政府因中心工作太多而無暇顧及合作社的規范發展,農民合作社實質是在無組織狀態下發展。

6、弱勢群體收款難及融資難問題為代表的金融問題,表面體現為信息不對稱和風險大,核心原因在于農民原子化家庭組織難、主體地位不明確,缺乏參與積極性。破解之道在于培育社區組織進而重建社區秩序(信用、流通、生產、文化等),以社員穩步增收為基礎逐步解決。執行中應堅持一個核心、一個原則、兩個基本點:一個核心:尊重國民社區居住、家庭經營的客觀現實,以有效方法確立其主體地位,以利益關聯者調動其自我解救的積極性。一個原則:政府引導重構體系,供銷社對接中央政策,基層專業合作社先規范后發展,切忌亂后再治理。兩個基本點:扎實社區教育培訓,重建社區組織,確立農戶主體地位,調動其積極性解決系列問題;社區成員持續受益前提下穩步發展機構,公益與商業目標并重。

(作者系河南濮陽資金互助社社長)

猜你喜歡

當代陜西(2022年6期)2022-04-19 12:12:20

當代陜西(2021年8期)2021-07-21 08:31:42

當代陜西(2019年13期)2019-08-20 03:54:10

金橋(2019年10期)2019-08-13 07:15:20

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53

大眾攝影(2016年4期)2016-05-25 13:19:48

中國工程咨詢(2016年10期)2016-01-31 03:12:10