股權融資:商業(yè)銀行投行業(yè)務的創(chuàng)新前沿

2015-06-18 12:51:29沈強

銀行家 2015年6期

沈強

近年來,隨著我國金融體系改革的深化,商業(yè)銀行經(jīng)營環(huán)境正發(fā)生深刻變化,面對金融脫媒、利率市場化以及互聯(lián)網(wǎng)金融等帶來的市場沖擊,商業(yè)銀行的部分存貸款業(yè)務已被理財?shù)戎苯尤谫Y工具替代,商業(yè)銀行依靠傳統(tǒng)的間接融資來獲得較高利潤增長率的時代結束,整體陷入了艱難的轉型期。在我國建設和完善多層次資本市場體系的背景下,股權融資業(yè)務以其輕資本和高收益的特點,已經(jīng)成為商業(yè)銀行提升盈利能力的創(chuàng)新方向。我國經(jīng)濟新常態(tài)下,傳統(tǒng)產(chǎn)業(yè)產(chǎn)能過剩矛盾進一步加劇,并購重組政策不斷優(yōu)化,債務資本市場持續(xù)擴容,PPP模式頂層設計和細則規(guī)章不斷完善,極大的催生了企業(yè)股權融資的需求,為商業(yè)銀行股權融資業(yè)務提供了廣闊的市場機遇。

股權融資業(yè)務發(fā)展歷程

商業(yè)銀行的股權融資業(yè)務有別于傳統(tǒng)意義上的資本市場股權融資。一方面,金融業(yè)分業(yè)經(jīng)營體制下,商業(yè)銀行受到牌照限制,尚不能從事IPO和上市公司再融資等保薦和承銷業(yè)務;另一方面,受《商業(yè)銀行法》等監(jiān)管政策限制,商業(yè)銀行亦不得向非銀行金融機構和企業(yè)投資。因此,在現(xiàn)行分業(yè)經(jīng)營體制和監(jiān)管規(guī)范下,商業(yè)銀行股權融資業(yè)務主要指為企業(yè)并購重組、增資擴股、新建企業(yè)股本金提供的配套投融資安排。

2008年之前,國內(nèi)商業(yè)銀行較少涉足股權投融資業(yè)務領域。《貸款通則》第二十條規(guī)定:“商業(yè)銀行不得用貸款從事股本權益性投資,國家另有規(guī)定的除外”。《商業(yè)銀行法》第四十三條規(guī)定:“商業(yè)銀行在中華人民共和國境內(nèi)不得從事信托投資業(yè)務和證券經(jīng)營業(yè)務,不得向非自用不動產(chǎn)投資或者向非銀行金融機構和企業(yè)投資,但國家另有規(guī)定的除外”。受限于上述法規(guī),商業(yè)銀行的貸款不得用于權益性投融資,商業(yè)銀行也無法直接從事股權投資。

并購貸款業(yè)務為商業(yè)銀行合規(guī)開展股權融資業(yè)務打開大門。2007年爆發(fā)的全球金融危機及由其引發(fā)的大規(guī)模經(jīng)濟衰退,導致國內(nèi)實體經(jīng)濟受到嚴重沖擊。為了鼓勵金融機構支持國內(nèi)企業(yè)開展兼并重組,2008年年底,中國銀行業(yè)監(jiān)督委員會下發(fā)了《商業(yè)銀行并購貸款風險管理指引》,允許符合資質的商業(yè)銀行向并購方或其子公司發(fā)放用于支付并購交易價款的貸款,此舉為商業(yè)銀行合規(guī)開展股權融資業(yè)務打開了一扇大門。近年來,隨著并購貸款業(yè)務成熟度及覆蓋率的不斷提高,業(yè)務規(guī)模保持逐年增長,根據(jù)央行公開數(shù)據(jù)顯示,截至2014年3季度末,全國并購貸款市場余額已達到2277億元人民幣(如圖1所示)。

股票資本市場配套融資服務手段不斷豐富。2014年以來,隨著并購重組市場的持續(xù)火熱、上市公司市值管理需求的不斷提升,商業(yè)銀行對上市公司資本運作配套融資服務開始進入快速發(fā)展階段。通過向高凈值私人銀行客戶發(fā)行理財產(chǎn)品募集理財資金,商業(yè)銀行一方面可提供上市公司通過定增股票再融資的配資服務,另一方面可推出以夾層融資為主的并購基金,并成為設立并購基金的重要主體之一。與此同時,銀行間市場推出的并購債、永續(xù)債等新型債務融資工具進一步豐富了商業(yè)銀行股權融資產(chǎn)品體系,突破了商業(yè)銀行傳統(tǒng)的間接融資模式,拓寬了直接融資渠道。

股權融資市場機遇廣闊

多層次資本市場加快發(fā)展。隨著監(jiān)管不斷放開,原有的資管業(yè)務外延不斷拓展,中國金融市場正式進入“大資管”時代,這意味著中國經(jīng)濟已經(jīng)從一個以銀行為主導的間接融資時代,逐步轉向以資本市場直接投資為主要資源配置手段的直接融資時代。一方面,股權資本市場蓬勃發(fā)展,主要市場股指震蕩走高,投資者熱情高漲,為企業(yè)通過資本市場融資提供了資金保障。另一方面,私募股權市場作為多層次資本市場的重要組成部分,受益于經(jīng)濟轉型期多項利好政策的推動,私募股權投資基金的活躍度達到新高。資本市場已成為商業(yè)銀行深度介入股權融資業(yè)務的市場抓手。

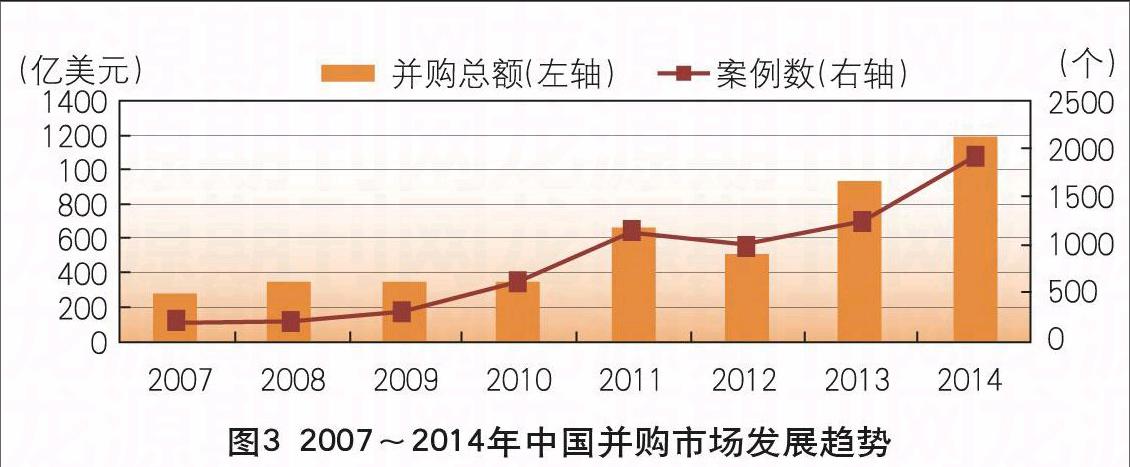

制度紅利助推并購浪潮。我國目前正處在結構調(diào)整和產(chǎn)業(yè)升級的疊加期,國務院推出《關于進一步優(yōu)化企業(yè)兼并重組市場環(huán)境的意見》、國家“走出去”戰(zhàn)略的推廣及實施、監(jiān)管機構簡政放權,一系列制度紅利為企業(yè)開展并購重組創(chuàng)造了有利政策環(huán)境,并購重組成為企業(yè)主動應對市場競爭和提升自身價值的重要手段,中國開始涌現(xiàn)新一波并購浪潮,收購目標和涉足區(qū)域不斷深化和廣化。從并購標的來看,新興行業(yè)成為增量主力軍,活躍領域包括新能源、生物技術、清潔能源、醫(yī)療健康等行業(yè),從并購區(qū)域來看,歐美、非洲、南美等跨境并購越來越吸引中國企業(yè)關注。

國家重點戰(zhàn)略大力推進PPP模式。近期,國家推出“一帶一路”“京津冀一體化”“長江經(jīng)濟帶”等重點發(fā)展戰(zhàn)略,顯著推高了相關輻射區(qū)域內(nèi)高速公路、軌道交通、能源環(huán)保、公用事業(yè)等基礎設施建設主體的融資需求。同時,《關于加強地方政府性債務管理的意見》、《地方政府存量債務納入預算管理清理甄別辦法》等規(guī)范地方政府債務管理政策的推出,進一步鼓勵推廣了PPP模式,促使地方政府及其融資平臺的融資模式發(fā)生深刻變革。在上述背景下,商業(yè)銀行可發(fā)揮金融資本作用,提供項目啟動初期所需資本金等股權融資服務,減輕地方政府財政及資金壓力。

實體經(jīng)濟拉開“去杠桿化”大幕。2008年以來,面對國際金融危機和國內(nèi)經(jīng)濟增長下行壓力,中國政府出臺了一系列經(jīng)濟刺激計劃。雖然借力于銀行信貸規(guī)模擴張和投資加速,中國經(jīng)濟得以強勁反彈,但同時也推升了實體經(jīng)濟的資產(chǎn)負債率,大大降低企業(yè)抵御市場風險的能力。2012年以來,經(jīng)濟周期進入下行區(qū)間后,眾多企業(yè)由于高負債率而嚴重影響了融資能力和持續(xù)經(jīng)營能力,因此對補充企業(yè)資本金、降低企業(yè)負債提出了進一步需求。商業(yè)銀行股權融資可有效補充企業(yè)資本金,降低杠桿率,促進實體經(jīng)濟健康發(fā)展。

股權融資業(yè)務現(xiàn)狀

從國外成熟資本市場來看,股權投資主要的機構投資者來源于商業(yè)銀行、社保基金、企業(yè)年金等,但是由于受到監(jiān)管限制,我國商業(yè)銀行還未獲準進入股權直接投資領域。盡管如此,為了滿足企業(yè)日益強烈的股權融資需求,近年來商業(yè)銀行仍不斷加大在股權融資方面的探索力度,目前已形成較為完善的產(chǎn)品體系。除并購貸款、選擇權貸款等常規(guī)產(chǎn)品外,并購債、并購基金、私募股權基金、資本市場股權融資等創(chuàng)新產(chǎn)品不斷涌現(xiàn)。以中信銀行為例,中信銀行已將股權融資業(yè)務視為打造“最佳綜合融資服務銀行”的“大單品”業(yè)務,在充分發(fā)揮中信集團綜合金融平臺協(xié)同效應的基礎上,推出了涵蓋并購重組融資、資本金融資、資本運作融資、上市前融資的綜合融資服務方案,形成了“表內(nèi)+表外”、“股權+債權”、“境內(nèi)+境外”相結合的股權融資產(chǎn)品組合。

并購重組融資產(chǎn)品日趨成熟

在成熟資本市場中,企業(yè)主要通過并購整合來實現(xiàn)存量資源的優(yōu)化配置。并購融資是目前商業(yè)銀行的股權融資產(chǎn)品體系成熟度最高的產(chǎn)品,商業(yè)銀行通過表內(nèi)貸款和表外理財或代銷資金,已支持了大量企業(yè)橫向、縱向兼并重組融資需求。

2014年以來,在國內(nèi)兼并重組浪潮的席卷下,浦發(fā)銀行、招商銀行、興業(yè)銀行等多家股份制商業(yè)銀行完成了對并購融資業(yè)務的探索,通過組建專營部門、實施風險內(nèi)嵌、下放審批權限、加大人力投入等方式,推動并購融資業(yè)務發(fā)展不斷加速。

中信銀行作為國內(nèi)首批獲得并購貸款業(yè)務資格的銀行,已將并購融資業(yè)務打造成為該行支持企業(yè)產(chǎn)業(yè)重組和升級的高附加值金融服務,近年來保持了在并購融資領域領先的市場地位,成功完成了神華集團收購國網(wǎng)能源、中國建材水泥行業(yè)整合、北汽控股收購薩博核心技術、首鋼集團收購通化鋼鐵等80余筆境內(nèi)外并購融資安排,并購交易金額超過1000億元。

資本金融資業(yè)務發(fā)展空間廣化

資本金融資業(yè)務的特點是為企業(yè)提供權益性資金,在幫助企業(yè)優(yōu)化財務報表的同時,也可為其新建項目補充資本金,目前多數(shù)商業(yè)銀行已成功推出資本金專項基金、信托及資產(chǎn)管理計劃夾層融資、永續(xù)債、永續(xù)委貸等產(chǎn)品。2014年以來,隨著各地政府在各類市政公共設施建設方面的力度加大,政府和銀行在資本金融資方面的合作空前密切,在各地方政府設立的地方道路交通、電力水利、燃氣電力、道路橋梁等領域城市發(fā)展基金中,出現(xiàn)了平安銀行、浦發(fā)銀行、興業(yè)銀行等多家股份制商業(yè)銀行的身影。

與之相比,中信銀行近年來通過中信集團協(xié)同效應,不斷強化與市場主流的證券公司、信托公司、基金子公司、私募投資基金等金融機構的合作,圍繞著“一帶一路”“京津冀一體化”“長江經(jīng)濟圈”等國家重點戰(zhàn)略,為基礎設施互聯(lián)互通、新型城鎮(zhèn)化建設、PPP重點項目建設提供了資本金融資服務。中信銀行近期成功開展的廣州城市發(fā)展基金、南京揚子基金一期、昆明城投棚改基金、湖北交投基金、內(nèi)蒙古交投基金和長沙棚改基金等創(chuàng)新資本金融資項目,為地方重點基建項目提供了超過1000億元的融資安排。

市值管理綜合服務需求增加

隨著資本市場蓬勃發(fā)展,上市公司對市值管理和資產(chǎn)擴張的需求達到空前高度。在此輪股市復蘇過程中,商業(yè)銀行為上市公司資本運作提供的結構設計、融資支持等專業(yè)化服務在企業(yè)市值管理中已占據(jù)不可替代的地位。比如民生銀行已將資本市場業(yè)務作為其2015年重點布局領域,將并購重組、產(chǎn)業(yè)基金、企業(yè)重整等與市值管理相關的資本市場業(yè)務作為其投資銀行業(yè)務重點發(fā)展方向,以支持上市公司資產(chǎn)重組和體外資產(chǎn)培育、借殼上市等資本運作融資需求。

中信銀行圍繞著A股上市公司增發(fā)配股、并購重組、員工持股計劃等資本運作需求,近年來已成功支持了中國南車、中國北車、華北制藥、永泰能源、馳宏鋅鍺等近百家上市企業(yè)的資本市場再融資和資本運作交易,幫助上市公司實現(xiàn)其市值管理目標。

上市前融資業(yè)務成新利潤增長點

注冊制的推出大幅加快了企業(yè)上市速度,新三板利好預期明顯提升了股票交易流動性,一批新興產(chǎn)業(yè)迎來了其最佳發(fā)展時機。多數(shù)商業(yè)銀行已積極布局此類朝陽產(chǎn)業(yè),為其IPO、借殼上市、轉板上市提供上市前融資服務。浦發(fā)銀行、招商銀行、光大銀行等多家股份制商業(yè)銀行都推出了與支持中小企業(yè)發(fā)展相關的股權融資服務,其中比較有代表性的是招商銀行2010年啟動的“千鷹展翼—創(chuàng)新型成長企業(yè)培育計劃”,以及光大銀行針對高科技、高成長型企業(yè)力推的“全程通”股權服務。

值得一提的是,中信銀行早已推出企業(yè)發(fā)展初期、股份改制、核心資產(chǎn)注入、非核心資產(chǎn)剝離、借殼上市、轉板上市等各個階段的上市前融資及顧問服務,為一批優(yōu)質企業(yè)成功上市奠定了堅實基礎。中信銀行在成功實施湖北能源和魯商置業(yè)借殼上市、桑德環(huán)境境外私有化境內(nèi)轉板上市以及分眾傳媒上市前融資等項目的基礎上,不斷優(yōu)化上市前融資全面金融服務方案,成為其投資銀行業(yè)務發(fā)展的亮點。

股權融資業(yè)務發(fā)展方向

盡管國內(nèi)商業(yè)銀行開展股權融資業(yè)務的時間尚短,但是為積極適應我國經(jīng)濟形勢新變化,商業(yè)銀行應推動股權融資業(yè)務由單一的融資業(yè)務向資本中介業(yè)務轉變,積極搭建混業(yè)經(jīng)營平臺及境外投資銀行平臺,實現(xiàn)資金跨界融通,力爭為企業(yè)提供“一站式”的股權融資綜合金融服務。

強化資本中介功能

隨著利率市場化改革的加速推進,息差空間的進一步收窄,國內(nèi)商業(yè)銀行從同質化經(jīng)營向差異化競爭的格局更加明顯,重資產(chǎn)的經(jīng)營模式受到空前挑戰(zhàn),發(fā)展輕資本消耗型業(yè)務迫在眉睫。在開展股權融資業(yè)務過程中,商業(yè)銀行應把握自身資源優(yōu)勢,充分發(fā)揮其資本中介作用,通過搭建金融市場的資金匯集和資本融通平臺,實現(xiàn)從一般債權人向資本中介和高附加值顧問服務提供方的角色轉變。

搭建混業(yè)經(jīng)營平臺

國內(nèi)商業(yè)銀行目前的分業(yè)經(jīng)營體制,在一定程度上限制了股權融資工具的創(chuàng)新,不利于發(fā)揮金融機構協(xié)同作用。現(xiàn)階段,國內(nèi)企業(yè)股權融資需求已呈現(xiàn)多元化和綜合性的特征,這對商業(yè)銀行提供“一站式”全程金融服務提出了更高的要求。為適應發(fā)展需要,國內(nèi)商業(yè)銀行可通過收購證券公司、信托公司等其他金融機構,實現(xiàn)混業(yè)經(jīng)營。目前部分商業(yè)銀行已開始搭建此類混業(yè)經(jīng)營平臺,民生銀行通過收購陜國投信托、設立民生加銀基金,實現(xiàn)了向信托和基金業(yè)務的擴展;興業(yè)銀行正積極運作,計劃通過其子公司興業(yè)國際信托并購華福證券;中信銀行通過發(fā)揮中信集團綜合金融服務平臺作用,已成功搭建了具有證券、信托、保險、基金、期貨等金融牌照的混業(yè)經(jīng)營平臺,近期,又出資40億在天津濱海新區(qū)注冊成立了中信金融租賃公司,可為企業(yè)提供“一站式”全程金融服務。

介入私募投資市場

私募投資市場作為資本市場的重要組成部分,在國內(nèi)企業(yè)股權融資業(yè)務中發(fā)揮著越來越重要的作用。商業(yè)銀行間接參與私募股權投資業(yè)務已有諸多嘗試,模式主要包括通過境外子公司返程投資設立私募股權投資平臺,或是與私募基金管理公司合作,以間接LP的身份參與設立私募股權投資基金。未來商業(yè)銀行應進一步強化私募股權基金主導角色,通過主導創(chuàng)設大數(shù)據(jù)、互聯(lián)網(wǎng)、集成電路、芯片和納米技術等領域的新興戰(zhàn)略產(chǎn)業(yè)基金,分享股權升值收益,并實現(xiàn)商業(yè)銀行戰(zhàn)略投資的目的。

打造境外股權融資業(yè)務平臺

抓住“一帶一路”帶來的全球化業(yè)務機遇,商業(yè)銀行應加強海外投資銀行平臺的建設和布局,服務于企業(yè)跨境股權投融資業(yè)務需求。中信銀行通過境外投資銀行平臺,啟動了香港證券市場1、4、5、6、9號牌照的收購工作,逐步構建全牌照海外投行業(yè)務平臺,將牌照業(yè)務打造成為國內(nèi)商業(yè)銀行投資銀行業(yè)務的重要延伸,實現(xiàn)了資金跨界融通,為企業(yè)通過境外投資、融資、資本運作、兼并重組等股權融資提供支持。

展望未來,商業(yè)銀行應進一步嘗試和探索可行的股權融資模式,發(fā)揮資金、信息及人力資源優(yōu)勢,推動股權融資業(yè)務由單純的“融資”向“融智”轉變,同時應做好風險管控,培育專業(yè)人才,更好的應對外部經(jīng)濟環(huán)境變化,以實現(xiàn)更多的業(yè)務創(chuàng)新需求。

(作者系中信銀行投資銀行部總經(jīng)理)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產(chǎn)導刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導刊(2020年6期)2020-07-25 01:31:00

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21