人民銀行公用經(jīng)費預算定額標準研究

2015-06-06 11:51:45溫萬祥

財務與金融 2015年6期

溫萬祥

人民銀行公用經(jīng)費預算定額標準研究

溫萬祥

預算定額管理是部門預算改革的重要內(nèi)容。本文從人民銀行實施公用經(jīng)費預算定額標準的現(xiàn)狀和存在的問題,提出了構建人民銀行公用經(jīng)費預算定額標準體系的設想和相關建議。

人民銀行 公用經(jīng)費 預算定額

隨著我國預算體制改革的不斷深入和人民銀行履職工作的不斷發(fā)展,完善預算定額標準成為推進部門預算改革的重要方向。因此,研究和制定人民銀行預算定額標準具有現(xiàn)實意義和緊迫性。

一、定 義

預算定額是財政部按照行政事業(yè)類單位的工作性質(zhì)和職責,根據(jù)其正常運轉和完成日常工作任務的合理需要,結合財力的可能,考慮各部門占有的資源等條件和實際支出水平,對各項支出所規(guī)定的指標限額,是對各部門或單位使用人力、物力、財力所規(guī)定的費用控制標準。

二、構建人民銀行預算定額標準的重要性

(一)建立預算定額標準是預算編制和分配的重要依據(jù)。通過綜合考慮國家政策方針、社會物價水平及單位性質(zhì)、人員、工作量、資產(chǎn)等多方面因素,以定額標準為基礎編制和分配的預算,依據(jù)更充分、數(shù)據(jù)更合理,能滿足人民銀行各項支出的實際需求,有利于對預算資金的合理控制和使用。

(二)建立預算定額標準是考核預算執(zhí)行情況的重要尺度。設定預算定額標準,能及時發(fā)現(xiàn)預算執(zhí)行中的薄弱環(huán)節(jié),從而采取應對措施,推動人民銀行財務預算管理向科學化、規(guī)范化和精細化方向發(fā)展。

(三)建立預算定額標準是實現(xiàn)預算公開、透明的重要保障。建立預算定額標準,有利于向社會各界公開人民銀行財務構成,使社會各界充分了解人民銀行的預算編制依據(jù)、分配過程和使用結果,實現(xiàn)人民銀行財務預算公開、透明,強化社會監(jiān)督。

三、人民銀行實施公用經(jīng)費預算

定額標準現(xiàn)狀及存在的問題

近年來,人民銀行按照財政部制定的公用經(jīng)費定額標準,結合工作實際,分別制定了人民銀行會議費、培訓費、差旅費和招待費等管理辦法,促使預算定額標準不斷細化,但卻未從深層次上探討建立科學、合理的公用經(jīng)費預算定額標準。主要體現(xiàn)在以下幾方面:

(一)尚未建立完善的公用經(jīng)費支出標準和預算定額。沒有完善的公用經(jīng)費預算定額標準,使得預算編制依據(jù)不充分,影響預算編制質(zhì)量,預算審核缺乏標準,只能評審預算總體是否合理,預算分析不能深入分析導致執(zhí)行結果的直接原因,無法查明真正存在的問題,誤導預算評價;預算編制主要采取基數(shù)加增長的方式,預算編制與年度工作計劃不能有機結合,不能滿足預算精細化管理要求。

(二)缺乏對公用經(jīng)費支出的因素分析,不能合理制定預算定額標準。一是缺乏對預算數(shù)和實際支出數(shù)之間的差異性分析,未將變動中的各種支出因素考慮進去,使預算的安排與動態(tài)的因素變化脫節(jié),削弱了預算的可執(zhí)行性,難以滿足建立預算定額的要求。二是無法對支出異常的年度進行數(shù)據(jù)修正,影響了預算定額的準確性。特別是支出存在特殊情況的年份,如不對異動的因素進行分析,剔除臨時性的、非正常因素的影響,然后對決算數(shù)進行修正后再作為編制預算定額的基礎數(shù)據(jù),使預算定額包含了非正常因素的作用,影響了定額的準確性。

(三)公用經(jīng)費各預算賬戶的核算內(nèi)容各不相同,且核算內(nèi)容的影響因素也不一致,難以找到統(tǒng)一的標準和方法對各預算賬戶的定額進行科學測算,制定合理的定額標準。從公用經(jīng)費各賬戶之間來看,如“辦公費”和”取暖費”預算賬戶,由于核算內(nèi)容不同,使其影響因素也不同。影響辦公費支出的主要因素日常辦公用品的消耗量和市場價格;而影響取暖費支出的主要因素是辦公樓面積和政府供暖價格定價。從公用經(jīng)費某一賬戶來看,如“交通費”賬戶,主要用于核算單位車輛等交通工具的燃油費、維修費、過路過橋費、保險費和安全獎勵等多項支出,難以從各項支出內(nèi)容之間制定合理的定額標準。

四、構建人民銀行公用經(jīng)費預算定額標準體系的設想

建立人民銀行公用經(jīng)費定額標準體系可分為三個步驟:一是定額費用項目編制;二是預算執(zhí)行監(jiān)控及差異性分析;三是績效預算指標體系建設。

(一)定額費用項目編制(指標確定及分類)。

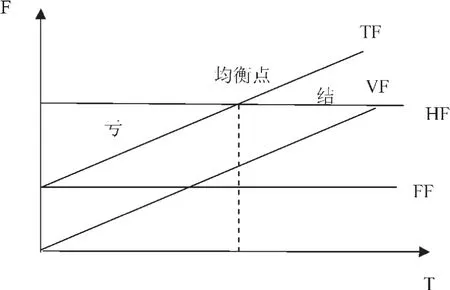

公用經(jīng)費定額可分為固定費用與變動費用,固定費用采用歷年基數(shù)統(tǒng)計分析和“定額包干”方式確定,變動費用采用因素分析法和額定成本法確定其分類和歸屬。如表1所示:

表1 人民銀行費用預算定額框架架構建議表

固定費用(FF):指公用經(jīng)費中物業(yè)管理費、取暖費、福利費等每年支出金額變化不大的項目。變動費用中支出因素確定但不可估量的印刷費、郵電費、交通費和維修費,可采用“定額包干”的方式確定每年發(fā)生額,因此也將其作為固定費用對待。

變動費用(VF):指公用經(jīng)費中辦公費、水電費、差旅費、培訓費等占比較大而又切實可控費用,變動費用作為費用控制的重點。

總費用(TF):指費用實際執(zhí)行總額,包含固定費用與變動費用。

核批預算額(HF)指上級行核批的預算金額。

當預算核批金額與實際執(zhí)行金額相吻合時為最佳預算點,超預算支出會使得經(jīng)費供應緊張,不能滿足日常業(yè)務需要;相反,預算盈余又會造成資源浪費,不利于資金合理配置與使用效益。

(二)預算執(zhí)行監(jiān)控及差異分析(指標選擇及分析)。

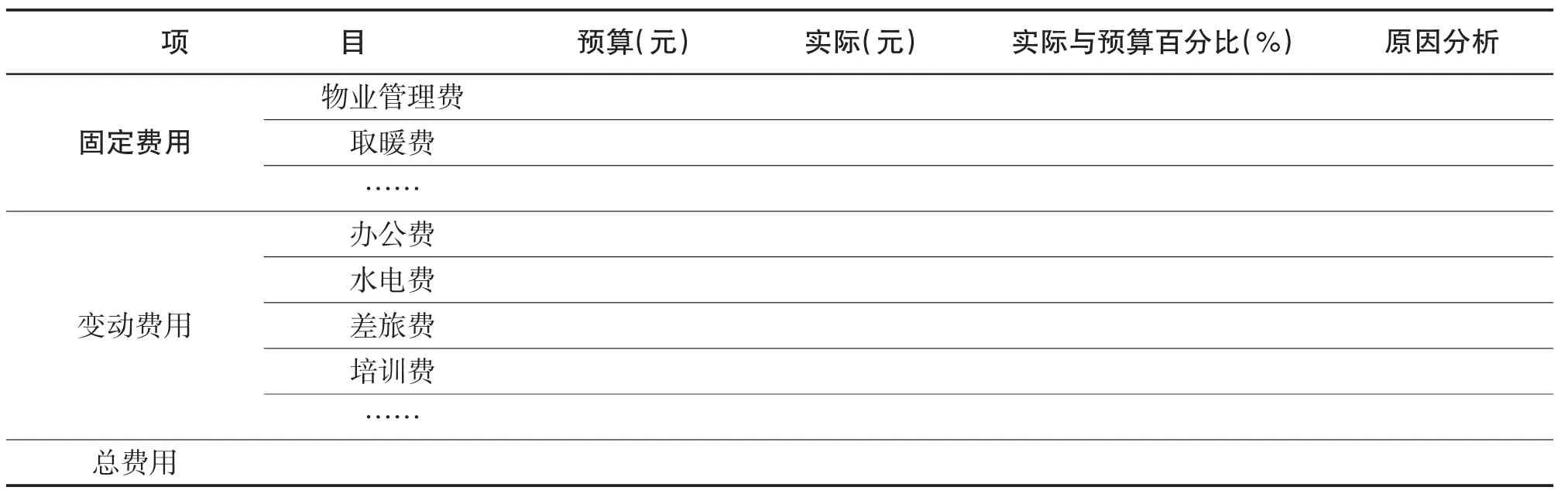

在預算執(zhí)行中,要及時總結階段預算完成情況,將預算核定額按季進行劃分,對預算額與實際發(fā)生額進行比較分析,尋找差異項目,分析差異的原因,并提出行之有效的對策建議,為下一步預算管理提供監(jiān)控重點(如表2所示)。

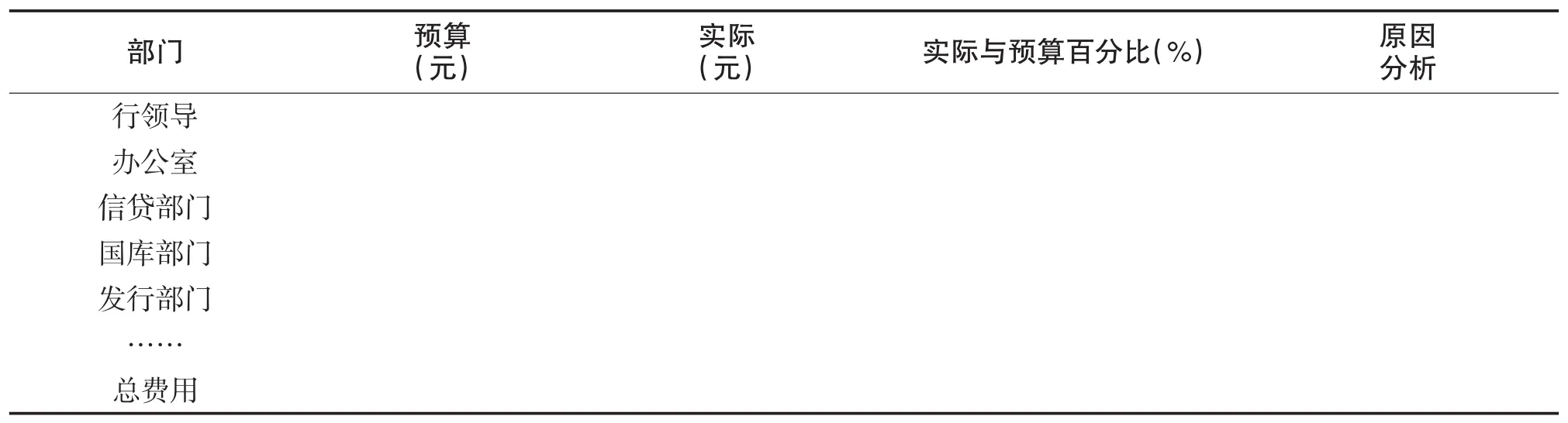

同時,預算執(zhí)行過程中,以各部門為預算考核對象,各科室負責人為目標責任人,將費用開支按照科室歸屬分類、進行考核,為部門控制、預算調(diào)整和績效考評激勵提供依據(jù)(如表3所示)。

(三)績效預算指標體系建設(指標體系建模)。

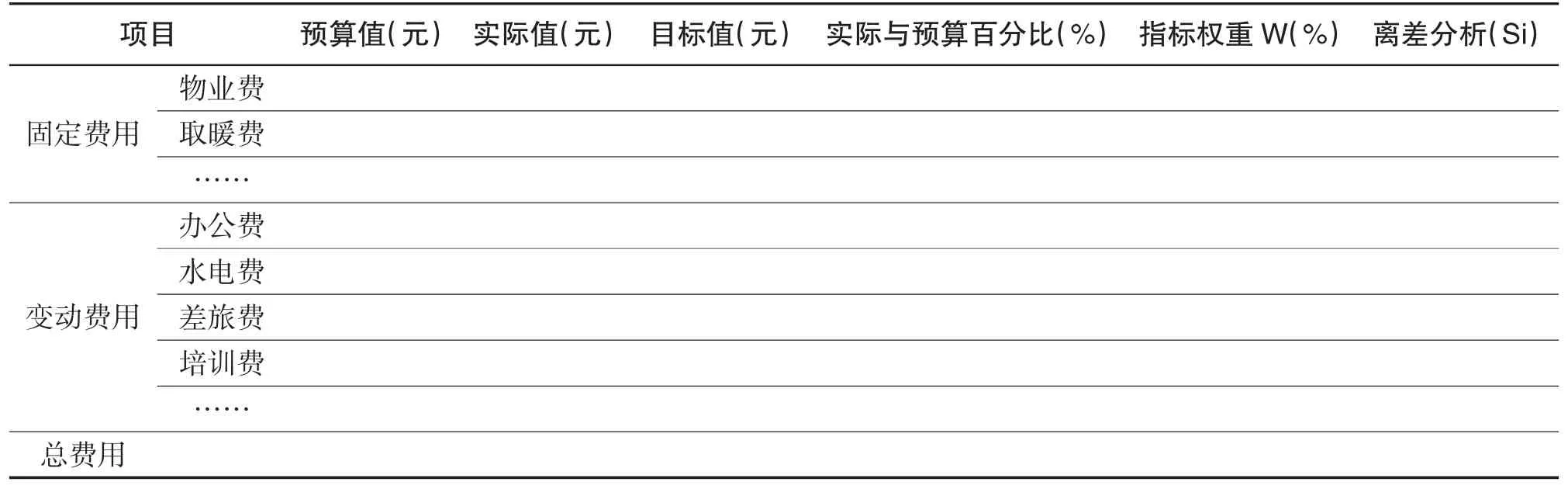

預算執(zhí)行差異分析中,從預算編制和執(zhí)行角度出發(fā),現(xiàn)將預算目標標準引入預算指標體系,將近三年的公用經(jīng)費加權平均測算各項目目標值,計算實際執(zhí)行與預算目標偏差百分比,并賦予各項目指標權重,運用離差分析,匯總得出全年部門預算控制效率(如表4所示)。

表2 項目預算執(zhí)行差異分析

表3 部門預算執(zhí)行差異分析

表4 公用經(jīng)費預算執(zhí)行指標評價分析

其中:SF實際發(fā)生費用;

EF測算的目標值;

W各費用項目權重;

W權重反映了評價主體對指標集合所含分量,在進行方差分析時,應合理科學確定各指標權重,建立預算指標評價體系。

五、構建人民銀行公用經(jīng)費預算定額標準體系的建議

(一)建立人民銀行公用經(jīng)費預算定額標準框架體系。首先,成立預算定額管理領導小組并明確各部門責任分工。其次,制定一套符合人民銀行工作實際的預算定額確定、發(fā)布、執(zhí)行、修訂、考核等管理流程。最后,由領導小組辦公室(即預算管理部門)牽頭和組織各歸口部門按照一定的科學方法確定具體的定額標準,經(jīng)審核批準后發(fā)布執(zhí)行。

(二)建立人民銀行公用經(jīng)費預算定額標準編制方法。根據(jù)人民銀行公用經(jīng)費支出的內(nèi)容、性質(zhì)、作用等因素,可將公用經(jīng)費分為剛性支出和非剛性支出兩大類。剛性支出是指確保人民銀行日常辦公所必須的支出,在政策性因素和客觀條件不變的情況下,采取數(shù)據(jù)分析和統(tǒng)計分析測算真實需求。非剛性支出主要受工作的業(yè)務量影響,可分為兩種類型,一種是支出因素相對確定并可以估量和控制的,可采取因素分析法和額定成本法作為定額編制的測算方法。一種是支出因素相對確定但不可估量的,可采取“定額包干”的編制原則,通過歷史數(shù)據(jù)分析和額定成本等編制技術手段,確定一個包干定額,由各部門根據(jù)實際情況進行統(tǒng)籌安排。

(三)建立人民銀行公用經(jīng)費定額標準信息管理數(shù)據(jù)庫。首先,通過全面清查單位的資產(chǎn)狀況,摸清家底后,將確定定額所需要的信息逐一登記在冊。在此基礎上,對基礎資料和數(shù)據(jù)進行整理、分析、測算,確定公用經(jīng)費各項支出預算定額標準。其次,建立信息管理數(shù)據(jù)庫,通過對上年預算定額執(zhí)行情況的分析和對比,結合政策和經(jīng)濟發(fā)展變化,及時更新下一年度定額項目及標準,實現(xiàn)逐年更新,動態(tài)管理的公用經(jīng)費預算定額標準體系,為預算編制、分配和執(zhí)行提供可靠的依據(jù)。

(四)建立規(guī)范的人民銀行公用經(jīng)費預算定額標準評估系統(tǒng)。一是對公用經(jīng)費支出的各個項目定期進行客觀公正的監(jiān)控評價和綜合考核,作為動態(tài)調(diào)整公用經(jīng)費預算定額標準的重要依據(jù)。二是運用科學、規(guī)范的績效評價方法,將評價指標、評價結果與定額標準聯(lián)系起來,作為調(diào)節(jié)公用經(jīng)費預算的重要手段,提高預算資金的使用效益。三是對公用經(jīng)費定額的編制方法,編制依據(jù)和績效考評等情況,依法接受內(nèi)外部審計監(jiān)督。

[1]劉婕,牛美麗.中國政府預算定額標準的確定:以A省為例.公共管理研究,2007(1)

[2]尹祥領.完善定額標準體系建設,促進基本支出預算公平.預算管理與會計,2008(12)

[3]余中.建立科學、規(guī)范、精細、透明的基本支出標準體系.預算管理與會計,2009(12)

[4]王強,辛祥玉.構建人民銀行預算定額標準體系的思考.金融發(fā)展研究.2011(5)

[5]覃道愛.人民銀行預算定額標準的框架體系研究.海南金融2011(12)

Research of Fixed Public Budget Standard of PBC

WEN Wang-xiang

Central Branch of Yinchuan,People's Bank of China,Yinchuan 75000

Fixed budget management is an important part of budget reform for the budget department.This paper starts from the current situation and problems of fixed public budget standard in the implementation of the People's Bank,proposes ideas and recommendations to build the fixed public budget standard system for People's Bank of China.

The People's Bank of China,Public Funds,Fixed Budget

F230

A

溫萬祥,男,漢族,四川峨眉山人,人民銀行銀川中心支行會計師,研究方向:預算管理;寧夏銀川,750001

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

財會學習(2019年11期)2019-11-28 20:43:48

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

經(jīng)濟技術協(xié)作信息(2018年33期)2018-12-06 08:55:38

消費導刊(2018年8期)2018-05-25 13:20:27

家庭影院技術(2018年4期)2018-05-09 07:07:52

消費導刊(2017年24期)2018-01-31 01:29:29

中國商論(2016年34期)2017-01-15 14:24:13

專用汽車(2016年4期)2016-03-01 04:13:43