電力行業上市公司資本結構分析

2015-05-30 10:48:04童霞白紹鳳

中國集體經濟 2015年2期

關鍵詞:影響因素

童霞 白紹鳳

摘要:合理的資本結構有利于完善公司的治理結構,規范公司的行為,提高公司的價值。文章首先對滬深兩市30家電力行業上市公司的資本結構現狀進行了分析,然后運用SPSS20.0軟件,建立多元線性回歸模型對影響我國電力行業上市公司資本結構的因素進行了實證研究。研究結果顯示,公司規模、公司治理、股權集中度、資產擔保價值與所得稅率與資本結構呈正相關關系;償債能力、盈利能力與資本結構呈負相關關系。

關鍵詞:電力行業; 上市公司; 資本結構; 影響因素

一、電力行業上市公司資本結構現狀分析

資本結構有廣義和狹義之分。廣義的資本結構是指全部長短期資金的構成及其比例;狹義則指各種長期資本的構成及其比例。本文選擇了在滬深兩市上市的A股電力公司作為研究樣本,篩選時遵循了兩條原則:第一,剔除了在2004年12月31日以后上市的公司;第二,剔除了ST類的公司。共選擇了30家公司,具體為:深能源A(000027)、粵華電A(000532)、吉電股份(000875)、三峽水電(600116)、桂冠電力(600236)、西昌電力(600505)、申能股份(600642)、國電電力(600795)、富龍熱力(000426)、皖能電力(000543)、長源電力(000966)、鄭州煤電(600121)、九龍電力(600292)、天富熱電(600509)、樂山電力(600644)、歲寶熱電(600864)、穗恒運A(000531)、惠天熱電(000692)、神州股份(000968)、岷江水電(600131)、桂東電力(600301)、京能熱電(600578)、華銀電力(600744)、大唐集團(6001991)。研究數據為樣本公司2009年到2013年的財務報表數據,數據來源于國泰安數據庫,主要通過Excel2003及SPSS20.0軟件進行分析。

(一)負債資本偏高

電力行業上市公司債務資本總額占資本總額比重從2009年的58.28%上升到2012年的70.87%,上升了12.59%;2013年占比雖然與2012年相比下降,但是債務資本總體占比是上升的。股東權益資本占比由2009年的31.43%下降至2012年的26.33%,2013年又上升到37.67%,上升幅度不大。這說明該行業資本來源主要是債務資本。根據近五年的數據(如表1所示)研究發現,我國電力行業上市公司的資產負債率達60%,偏高,而且有上漲的趨勢,說明負債偏高是其資本結構的一大特點。

(二)財務風險大

過高的資產負債率會加大企業的財務風險。電力行業上市公司連續5年的資產負債率逐年上升,其平均資產負債率為62.53%。產權比率也在不斷上升,從2009年的237.62%一直增長到2013年的246.03%,這一變化是由于最近幾年電力行業大量舉債進行并購產生的。就目前電力行業的發展形勢來看,它屬于高風險的資本結構。具體數值如表2所示。

二、電力行業上市公司資本結構影響因素及研究假說

影響資本結構的因素包括宏觀因素和微觀因素。宏觀因素即外部因素包括:行業特征、政府稅收、利率、貸款人和信用評級機構的態度、通貨膨脹率等。微觀因素即內部因素包括:公司規模、成長性、盈利能力、擔保能力等。本文根據以上影響因素提出了以下9個研究假說。假說1:公司盈利能力與資本結構負相關;假說2:公司償債能力與資本結構負相關;假說3:公司成長性與資本結構正相關;假說4:公司規模與資本結構正相關;假說5:公司治理與資本結構正相關。假說6:股權集中程度與資本結構正相關;假說7:公司營運能力與資本結構正相關;假說8:資產擔保價值與資本結構正相關;假說9:所得稅率與資本結構正相關。

三、電力行業上市公司資本結構影響因素實證分析

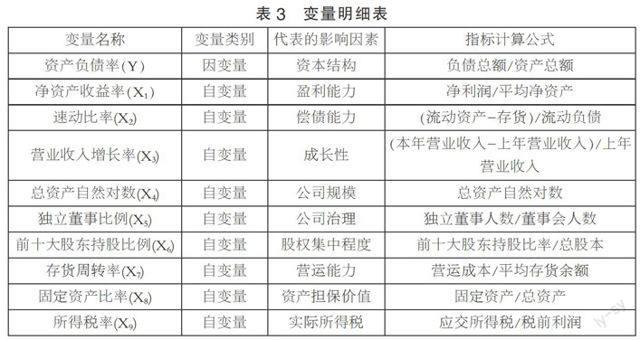

(一)變量設計

研究變量具體見表3所示。

(二)實證模型

本文在上述變量的設計基礎上,建立多元線性回歸模型,如式(1)所示

Y=α+β1X1+β2X2+β3X3+β4X4+…+β9X9+δ (1)

其中,Y為資產負債率;α為常量;βi(i=1…9)為回歸系數;Xi(i=1…9)為第i個資本結構的影響因素;δ為殘差。

(三)實證分析

1. 描述性統計量。電力行業上市公司的資產負債率極大值為89.5%,極小值為13.8%,標準差為17.8%,說明公司之間的負債水平差別較大。總資產自然對數極小值為20.69,極大值為26.40,均值為23.06,可見規模差別不大。從凈資產收益率來看,僅為6.51%,說明整體績效不高。速動比率極小值為98.3%,極大值為400.98%,均值為61.17%,說明公司短期償債能力較弱。固定資產比率極小值為15.13%,極大值為79.71%,均值為48.52%,說明其可用于抵押的資產較多。前十大股東持股比例極小值為23.37%,極大值為94.32%,均值為59.87%,表明股權集中程度較高。

2. 多元線性回歸模型系數。在采用逐步進入法,剔除不顯著的因素后(具體過程略),得到表4。線性回歸模型表達式為

Y=-0.287-0.243X1-0.411X2+0.202X4+0.114X5+0.115X6+0.318X8+0.095X9 ?(2)

3. 方程有效性檢驗。方程回歸的sig(p)=0.000<0.05,F統計量的觀測值為30.71,概率P值為0.000,在顯著性水平為0.01的情況下,被解釋變量與解釋變量存在顯著線性關系。根據殘差P-P圖明顯看出數據在對數分布P-P圖上基本處于同一直線上,說明符合對數正態分布,因此上述回歸方程的檢驗是有效的。另外方差膨脹因子VIF的值均遠遠小于10,說明此模型不存在明顯的共線性。

四、實證結果與結論

(一)實證結果

1. 盈利能力與資本結構呈顯著負相關。凈資產收益率與資本結構負相關。由于最近幾年電力行業的盈利能力較弱,這就可能致使公司利用舉債經營,負債就會增多,實證結果與假說1一致。

2. 償債能力與資本結構呈顯著負相關。速動比率與資本結構負相關,該結果與假說2一致。我國電力行業上市公司在外部融資時主要利用長期借款和發行債券,相對而言短期償債能力較弱。

3. 公司規模與資本結構呈顯著正相關關系。總資產的自然對數與資本結構正相關,該結果與假說4一致。由于電力行業公司的特性,大部分都形成規模效應,而大規模公司也更容易受到政府的扶持和銀行的青睞。

4. 公司治理與資本結構呈顯著正相關關系。獨立董事比例與資本結構正相關,實證結果與假說5一致。獨立董事在董事會占的席位越多,會更贊成利用負債籌集資金。

5. 股權集中程度與資本結構呈顯著正相關關系。前十大股東持股比例與資本結構正相關,這與假說6一致。電力行業大多數還是由國家控股的,股權集中的程度較高。大股東出于自身考慮,傾向于利用負債籌資。

6. 資產擔保價值與資本結構呈顯著正相關關系。固定資產比率與資本結構正相關,假說8得到了驗證。資產擔保價值越大的公司越容易得到債權人的信賴,獲得的債務融資也會越多。

7. 所得稅率與資本結構呈顯著正相關關系。公司實際所得稅率與資本結構正相關,與提出的假設9一致。電力行業上市公司一般以債務融資,稅率大小會影響負債規模。

(二)結論

我國電力行業上市公司總體資產負債率較高,平均達60%以上,而且有逐年上升的趨勢。資產負債率偏高的主要原因是我國整個電力行業的融資長期以債務融資為主。這主要歸因于該行業是資金密集型的,需要資金量大而回報率低、回報周期長和融資一般為銀行長期借款等。高負債率會隱藏巨大的財務風險。通過對影響電力上市公司的資本結構的因素進行多元線性回歸分析后發現,公司盈利能力和償債能力與資本結構呈顯著負相關關系;公司規模、公司治理、股權集中程度、資產擔保價值和所得稅與資本結構呈顯著正相關關系,而公司成長性和營運能力與資本結構的研究關系不顯著。

參考文獻:

[1]趙選民,尹曉嬌.上市公司資本結構影響因素分析[J].財會通訊,2013(03).

[2]戴立新,王建芳.我國電力行業上市公司資本結構探析[J].會計之友,2011(08).

[3]張少秦.電力行業上市公司資本結構探析[J].中國外資,2013(24).

(作者單位:鹽城工學院經管學院)

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07