基于XBRL技術的網絡商店征稅模式研究

2015-05-30 10:48:04張虹鄧浩月付招晰

中國市場 2015年26期

張虹 鄧浩月 付招晰

[摘要]隨著網絡信息技術的發展,網絡商店作為一種新的貿易模式為商品交易和服務提供了極大的便利,使得商務交易模式發生巨大的蛻變,信息化、網絡化、無形化、無界化的商業交易模式逐漸流行成為一種時尚。但同時該種新型交易模式也給我國稅收征管帶來了許多問題,近幾年來對網絡商店征稅的問題成為了研究的熱點。本文針對網絡商店( C2C)的發展現狀進行分析,結合XBRL技術對網店交易可采取的征稅模式進行研究。

[關鍵詞]網絡商店;XBRL;征稅模式

[ DOI] 10. 13939/j. cnki. zgsc. 2015. 26. 093

1、網絡商店交易納稅分析

1.1網絡商店交易的定義

網絡商店交易作為一種新興的貿易方式,在世界發達國家最先興起,如美國、歐洲等。其在學術界和實務界有著不同的定義,網絡商店交易通常是指利用計算機技術,在開放的網絡環境下,采用瀏覽器/服務器應用方式,買賣雙方不一定會見面而進行的一系列商貿活動。

1.2征稅的必要性分析

隨著網絡商店交易的產生,其帶來的社會效益和經濟效益也顯著增加,通過網絡銷售獲得的營業額收入,已經成為國家征稅的重要稅源。就稅收的公平性,不管經營方式是通過電子渠道還是通過實體經營,其本質上都是由賣方和買方達成交易,所以不能因為交易方式的改變而以此作為不納稅的理由。因此對于一些尚未納入征稅范圍的網店對其實施征稅政策具有一定的必要性。

1.3課稅條件分析

(1)很多網店經營者的主要行為不是以營利為目的的商業性經營行為。例如:個人處理廢棄個人用品等。因此,類似于這種交易類型的C2C網店的經營者可以不進行納稅,換言之,盡管所有的網店登記使用者都要進行稅務和工商登記,但并不是每個網店經營者都需要納稅。

(2)在會計學中我們知道“持續經營”是會計的基本假設之一,有的C2C交易如果是偶然發生的,比如個人物品的處理利用就不具有持續性的特征,因此不應當將其作為進行商業經營行為來對待。

(3)另外一種情況是C2C網店經營具有持續性和盈利性的商業行為,但是當其實現的營業額很小的時候,出于鼓勵的政策,可以對其免征稅款,只有當其將營業額持續的達到一定程度之后才對其進行征稅。同時我們也可以對其實施低稅率,類似于小規模納稅人來處理,對其合理地征收稅款。

因此本文所討論的對象重點是指那些個體戶在網絡交易平臺上開設的網店( C2C),但不包括公司為增加銷路在網絡上開設的店鋪。因為實體的公司已在工商和稅務部門進行了注冊登記,并依法納稅,我國對這些組織的監管已經有了相關法律規定,因此不屬于本文的研究范圍。

2、征稅模式的研究

2.1XBRL的定義

擴展商業報告語言(eXtensible Business ReportingLanguage,XBRL)是一種基于可擴展置標語言(eXtensi-ble Markup Language,XML)的開放性業務報告技術標準。它是國際上基于互聯網、跨平臺操作將會計準則與計算機語言相結合的產物,用于非結構化數據,是一種專門用于財務報告編制、披露和使用的計算機語言。通過對數據統一進行特定的識別和分類,將各種財務報告中的數據經過整理分析以后形成一種標準化的數據,可直接為使用者或其他軟件所讀取及進一步處理,實現一次錄入、多次使用。

2.2基于XBRL征稅系統設計

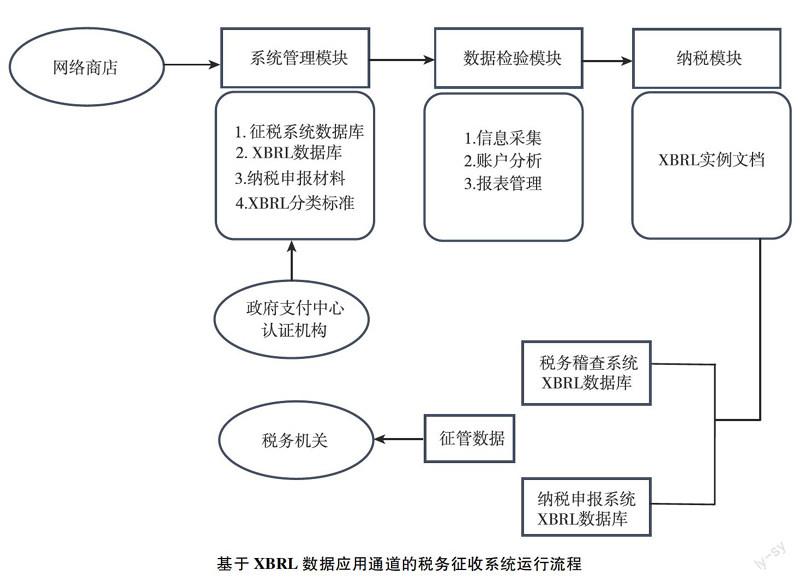

目前我國稅收征管主要依據法律法規憑借納稅人申報的納稅資料來對納稅人進行監管,而在網絡商店的財務報告信息獲取方面存在一定的缺陷,導致信息獲取不完整有的甚至是空白。針對虛擬的交易市場開展稅務征管的第一步是獲取網絡商店各種數據。然而目前網絡商店使用會計軟件眾多,甚至有些小型的網絡商店根本不用會計軟件,其數據接口標準不統一,對稅務管理軟件信息采集帶來很多麻煩,而XBRL通過設定數據接口標準,對憑證、財務報告要素等進行統一的“打標記”將網絡商店財務會計數據和稅收征管數據等轉換成標準數據便于對比分析。建立基于XBRL數據應用通道的稅務征收系統由系統管理模塊、數據檢驗模塊、納稅模塊組成,主要運行流程如下圖。

2.2.1系統管理模塊

系統管理模塊主要包括征稅系統數據庫、XBRL數據庫、納稅申報資料以及XBRL分類標準。可以同時處理電商稅務案件并且各個案件之間相互獨立,互不影響。

2.2.2數據檢驗模塊

(1)信息采集。該步驟主要是對案件定義業務分類,使得XBRL實例文檔應符合XBRL規范約束;同時進行憑證分析,主要是對企業財務數據的邏輯關系進行檢驗,如基本資料完整性檢驗、余額試算平衡。同時可以準備工作底稿,以記錄發現的問題。

(2)賬戶分析。其中分為獨立賬戶分析和關聯賬戶分析。獨立賬戶如收入、成本、費用、往來、存貨等賬戶,分析可以實現重點賬戶的多期間比較分析和變動分析。關聯賬戶分析則指將具有所有聯系的賬戶在同一條件下進行對比分析,主要是對其數值關系或比例關系進行比較分析。

(3)報表管理。在XBRL環境下,對賬表進行分析核對可以實現報表、總賬、明細賬和記賬憑證的聯查功能,不僅可以從報表到憑證進行上推式匯總分析,也可以進行憑證到報表下推式挖掘分析,從而大大提高分析查賬的效率,使得稅務部門準確地獲取納稅人的財務數據。

2.2.3納稅模塊

該模塊主要形成XBRL實例。所謂XBRL實例指一個根據XBRL規范和XBRL分類標準做成的財務報表,它包含的事件需要用分類標準中的元素來定義,在沒有分類標準的情況下,XBRL實例不具有任何意義。唯有定義了相關分類標準以及應用的相應軟件之后,我們才可以方便地從XBRL實例中提取所需要數據,并且對這些數據進行分析。有了標準化的實例文檔以后,相當于我們擁有了電商的財務報表,以此進行稅額的核定便于稅務征收,經過標準化以后,該種征稅模式可以克服一些規模較小的企業賬簿數據不全在傳統方式下難以核定的困難,稅務部門由此可以采取統一的標準的查賬征收等方式計算應收稅款。

3、征稅系統運行

納稅人在開網店的時候必須通過標準化的XBRL數據通道接口,才能進行網上注冊域名,與此同時接受相關權威機構的認證,并且與支付中心(第三方支付平臺)遞交申請取得一線的聯系,以此完成開網店的第一步,接著在工商部門和稅務部門的XBRL數據庫里在線進行工商登記和稅務登記,經相關部門核準以后取得電子營業執照,以及納稅人識別碼和電子發票。

為了保證交易的信用問題和交易的安全性,一個權威的認證機構和一個安全性高的支付中心是必不可少的,其中認證機構分為公有或私有的實體,支付中心一般是第三方機構(商業銀行、數字信用卡發行者、電子貨幣制造者),該支付平臺和認證中心都可為稅收服務。因為認證中心、支付中介要完成認證和支付工作需要在政府的批準后才能進行。因此政府可以通過自己設立一個部門充當中介,向網絡上的電子商務交易提供認證服務也可以同私有的認證、支付中介進行稅務連接,要求其向稅務機關提供交易信息,另外,還可通過發放營業許可證的方式,對網絡中介服務進行管理,使中介提供稅收信息。

這些通過一系列方法得來的稅收信息很多時候口徑不一致,而且很雜亂,這很不利于稅務部門的稅務核算與稽查工作,所以建立以XBRL為基礎的數據報送系統,在系統管理模塊中將數據標準化,接著在數據檢驗模塊里將數據更好地進行分類、定義以及一系列的分析最終形成XBRL實例文檔,從而標準化地提交財務信息,此時稅務部門的XBRL稽查系統數據庫和XBRL納稅系統數據庫連接獲取自己所需要的各種報表,再通過稅務信息管理系統提供的數據導人功能,將標準數據導入到稅務管理系統形成稅務管理系統數據庫,從而確定網絡商店的征稅稅率、稅種形成較完整的網絡商店涉稅信息過程,以此對經營者的納稅行為進行稽查,保證稅款征收的有效性。同時稅務部門也將納稅信息反饋給店家。

4、結論

盡管現在國內XBRL的通用分類標準已經制定出來了,但是在稅收方面的將XBRL分類標準進行推廣還有待提高,同時很多企業對XBRL的了解和應用甚少,也缺乏相應的復合型人才,其應用推廣還存在一些障礙,針對與網絡商店而言,隨著網絡信息的快速發展,越來越多的虛擬網店出現在我們的電子商務市場,如何對其進行合理納稅成為一大熱點,本文基于XBRL技術的視角平臺為網店征稅模式的研究提供了參考模型,可能以現在的計算機等技術來實現該構想模型還有一定的困難,但隨XBRL分類標準的完善,XBRL的潮流不可逆轉。XBRL與稅務系統的結合引用也將使得稅收更具公平性與合理性。