研發資本化背景下美加澳R&D核算經驗評述

2015-05-22 08:08:46張慧穎陳璽光

電子科技大學學報(社科版) 2015年3期

□張慧穎 陳璽光

[天津大學 天津 300072]

2013年7月,美國經濟分析局借鑒SNA2008調整了GDP的核算方式,將“研究與開發”納入“知識產權產品”類別,直接增加了GDP的總量。這項重大舉措不僅肯定了研究與開發的固定資產屬性,也使得美國重塑經濟大國的形象。除了美國,加拿大、澳大利亞也已經相應地調整了國民賬戶體系,改變了研發的統計路徑,將其計入到“知識產權產品”類別,并且出臺了相應的核算方法。歐洲、新西蘭、韓國、日本等國家也相繼引入SNA08[1]。由此看來,美、加、澳等發達國家對研發資本化的關注不僅代表了他們對研發的重視程度,而且從側面反映了研發對當今世界經濟的作用。

相比之下,以《國民賬戶體系-1993》(簡稱SNA93)為基礎制定的中國國民經濟核算體系,并沒有將研發設置成一個單獨的類別。其價值通過科技投入的統計數據直接計入到“中間投入”,不構成“固定資本形成總額”的一部分,因而不計算在GDP內。如果繼續按照該體系核算研發價值,既不能給研發一個準確的定位,也不能與世界發達國家的研發數據進行對比分析。實際上,國內眾多學者已經開始關注甚至深入研究研發資本化帶來的影響和意義,國家統計局也計劃把知識產權產品的研發支出計入到GDP中[2]。但是,相比于美加澳,我國尚未在核算中肯定研發的資產屬性,一方面不能很好體現研發的本質,另一方面對GDP等指標也有一定的影響。此外,如何準確核算研發的價值是各國都在努力探索的問題。因此,在SNA08對研發資本化深度剖析的基礎上,借鑒美國、加拿大、澳大利亞的研發核算經驗,提出完善我國國民經濟核算體系的建議,以便盡快與世界發達國家的研發步調趨于一致,鞏固我國的地位。

一、國內外研究現狀

SNA08是目前核算研發的指導性文件,《弗拉斯卡蒂手冊》為它提供數據統計來源,《知識產權產品資本測算手冊》則詳細介紹研發核算的方法(不在此述及)。美國、加拿大、澳大利亞各自的研發核算指導都來自于上述文件,每個國家都有各自的實施特點。美國經濟分析局在“2013國民收入和生產賬戶的全面修訂[3]”中獲得整體思路,在“概念和方法[4]”以及分析局專家的研究中得出核算的范圍、方法和數據等[5~6]。澳大利亞統計局也有自己的支持性文件[7~8]來核算研發支出。加拿大則通過統計局出版的收入和支出賬戶技術系列文章、調查系列文章等來研究研發的核算方式。《中國國民經濟核算》和《科技投入統計規程》是中國學者核算研發的基礎,此外,“國民經濟核算司1993年SNA修訂問題研究小組”及“SNA的修訂與中國國民經濟核算體系改革”課題組發表一系列文章對生產資產、資本服務、SNA修訂等問題進行了探討。國內學者魏和清[9],許滌龍、周光洪[10],劉偉[11]也對SNA中研發的變化進行了分析。不足的是,國內目前還沒有從國際標準和發達國家的研發核算經驗角度上做系統的梳理。

二、關于研發資本化

(一)研發的資產屬性

對研發資產屬性的認定,SNA經歷了一個漫長的過渡過程。在SNA93中,研發被歸入資產類別下“無形非生產資產”中的“專利”類別;在SNA08中,研發被歸入資產類別下“生產資產”中的“知識產權產品”類別。從SNA93的角度看,研究和開發的目的是為了提高生產效率,獲得收益,所以它是一種投資性活動,而不是消費型。若對研究與開發做出準確的估價,就必須有明確的劃分標準,能夠對它們生產出的產品進行識別和分類,此外還要知道折舊率。但是在現實中很難滿足以上條件,它不易于識別、計量和估價,所以只能將研發暫且作為中間消耗來處理,將總的研發支出分攤給企業的各個基層單位,構成這些單位的中間消耗[12],不計入到資產負債表里。也就是說,SNA93認可了研發創造的資產,卻否認研發產品與研發活動之間有聯系,這便造成了GDP的低估,國家的凈值也就被低估了。

在研究與開發支出測算方法不斷改善、數據也越來越完備的大環境下,SNA08重新審視了資產的定義。它認為資產是一種價值貯備,反映經濟所有者在一段時期內通過持有或使用該實體所生成的一次性或連續性經濟利益。研究與開發被視為資本形成的一部分,視為是和設備、軟件等等一樣的固定資產[1],計入到GDP里面,以便更準確地反映經濟狀況。顯然,研發支出符合資產的定義。

(二)研發資本化條件

SNA08指出,研究與(試驗性)開發支出是為了增加知識儲備(包括有關人類、文化和社會的知識)并利用這種知識儲備開發新的應用,系統性地從事創造性工作而支出的價值[13]206。除非新產品推出市場之前需要人員培訓,否則人力資本支出是不計算在研發活動支出內的。

如果有明確的跡象表明研發活動不會給所有者帶來任何經濟利益,研究與開發就仍作為中間消耗處理[13]122。中間消耗和資本形成的區別就在于,所使用的貨物和服務能否在一個核算期內被完全消耗。如果在一個核算期內消耗掉,就屬于經常交易,視為中間消耗;如果在一個核算期內沒有完全消耗掉,就屬于累積交易,視為資本形成。研發是否資本化需要根據研發活動的性質和目的來判斷。

(三)研發資本化解決的問題

視研究與開發為生產資產的做法消除了SNA1993的兩個矛盾。第一個矛盾是專利權實體被視為非生產資產,同時專利使用費支出被視為對服務的支付[13]585。在SNA93中,專利權包含在資產——非生產資產類別中。專利權和研發的聯系非常緊密,前者屬于后者的結果。按照慣例,專利使用者的付款是對服務的支付,就如同使用固定資產支付了租金一樣,形成研發支出;而這與SNA會計準則恰恰相反,因為準則規定使用非生產資產而支付的價款應被視為財產權的收入[14]。這種沖突在將研究與開發納入資產邊界之內后得到了解決。專利權實體不再單獨顯示在系統之中,取而代之的是固定資產項下的研究與開發,因而專利權的歸屬也有了落腳點。專利權協議被看作是一種獲準使用R&D的法律協議,它是許可證的一種形式,應被視為對服務的購買或資產的獲得[13]122,因而與會計準則達成一致。第二個矛盾是,在SNA93中,軟件是一項投資商品,是無形固定資產,研發的自給性軟件是要資本化的,而按照規定,自給性軟件中涉及到的研發支出應視為中間消耗,二者產生矛盾,SNA08將R&D視為知識產權,便解決了軟件的資本化問題[15]。

三、美加澳R&D核算

(一)對R&D的認定

美國經濟分析局(BEA)對研究與開發的定義同SNA08一致,即研究和開發是一項有計劃有步驟進行的創造性活動,其目的在于增加知識存量,并利用這些知識存量來發現或開發新產品——包括改進現有產品的版本和質量,或是發現和開發新的或更有效的生產工藝[13]119。

加拿大統計局采用的則是經合組織發布的《弗拉斯卡蒂手冊》中的研發定義,它補充了知識是關于人類、文化和社會的知識[16]這一點。此外,還分別對研究和開發做了進一步解釋:研究是為獲取新知識而進行的創造性調查,開發是對研究成果或其他科學知識(如創造出來的新的或顯著改進的產品或過程等)的應用。如果成功,開發通常會帶來最先進的設備或程序,并有可能獲得專利。例如,對晶體的電傳導調查是研究,用這些知識來發明一個新的放大裝置——晶體管,這是開發。該裝置構建了電視接收器的新電路,這項應用就是開發。而電視接收器的塑料盒設計就不是開發[17]。

澳大利亞的研究與試驗發展采用的同樣是《弗拉斯卡蒂手冊》中的定義。由此可以看出,三個國家對研發的資產屬性持有肯定態度,并且盡可能與國際標準保持一致。

(二)對R&D溢出效應的處理

溢出效應是指原始投資者的研究與開發活動將知識傳播到了其他企業,企業并沒有為該項研發支付任何的費用,但卻因此獲得了額外收益[18]。美國經濟分析局認為,研究與開發是所有者的一項資產,所以在測算研發存量時,針對的是能產生和傳播研究與開發知識的機構,如私營企業、政府、大學等。由此得出的估計值是研究與開發產生的直接影響,也就是投資者得到的直接利益[19],它不考慮研發的溢出效應。

在加拿大統計局看來,如果可以免費得到研發產品,那么一定與溢出效應密切相關。當研發產生的利益流向非本企業時,研發溢出就產生了。這種情況往往發生在可以免費獲得研發成果或者專利到期的時候。使用研發成果的人便會獲取溢出收益,但是加拿大統計局并不打算將溢出收益計算在國民賬戶體系中,所以仍然用研發的原始收益作為可測量的收益。

澳大利亞統計局認為,研發通常有多種用途,其帶來的溢出效應收益會流向其他經濟體和社會。從這個層面上看,研發支出和知識的形成都體現了公共產品的特性。研發支出也就以這種溢出方式體現在其他的產品上;從知識產權的生產過程來看,收益可能流向了其他企業而非知識產權產品所有者。因為在知識的獲取過程中,其他企業很可能受到該知識成果的刺激和激勵,轉而生產相似的其他知識產權產品。這些都被視為外部因素,除非溢出效應的所有者與接受者雙方之間存在貨幣交易,否則不計入到國民賬戶中去。

綜上,美國、加拿大與澳大利亞對研發所產生的溢出效應采取相同的處理方式:不計算溢出效應帶來的研發支出,這與SNA08的處理方式一樣。

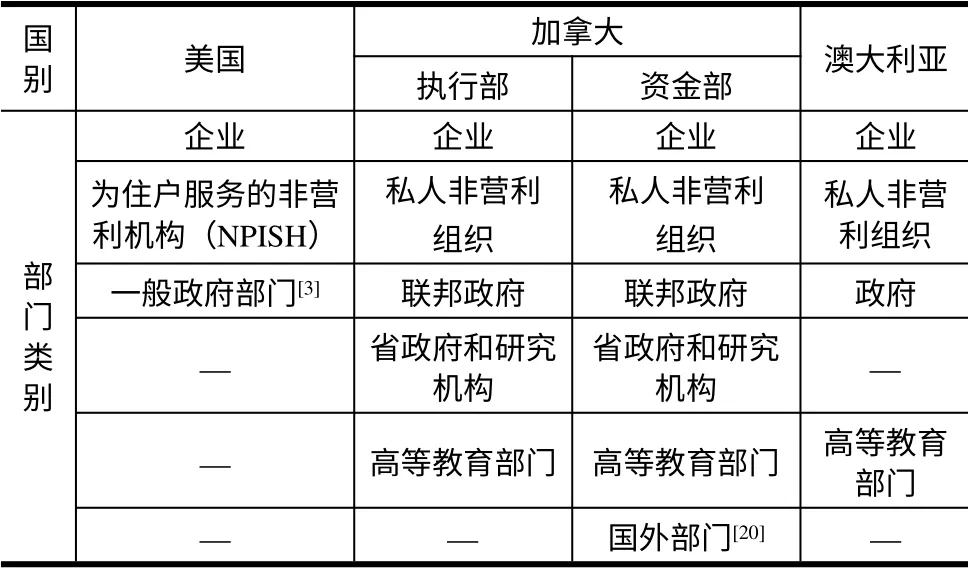

(三)R&D核算部門分類

由表1可以發現,三國都設立了企業、非營利機構和政府的研發核算部門[4],其中加拿大把聯邦政府、省政府和研究機構分別單獨列示。高等教育部門是三國共有的,只是美國將其歸為“為住戶服務的非營利機構(NPISH)”里去了。此外,在加拿大的資金部,還單獨列示了國外研發核算部門,這是與其他國家的不同之處。

表1 美加澳研發核算部門的類型

(四)R&D核算數據來源

美國研究與開發衛星賬戶以機構為單位對研發進行核算。比如制藥企業的研發成果可能來自于專門從事研發的部門,也可能來自于制造或生產部門。國民賬戶體系要求每項研發活動都要分配到各自的部門中去。相反,為研發賬戶提供大部分數據的國家科學基金會(National Science Foundation,以下簡稱NSF),將一個企業的所有研發活動都歸為基礎部門。所以美國經濟分析局需將NSF數據重新分配,將各自的研發活動對應到合適的部門中去,才能最終得出研發投資總額[19]。

加拿大研究與開發投資數據來源有三個:加拿大科學、創新以及電子信息部門(SIEID)統計數據;W級投入產出表;加拿大資本、勞動力、能源、材料和服務數據(KLEMS)。

澳大利亞的研究與開發數據來自于各個部門的研發支出數據,即企業研發(BERD)數據、高等教育部門研發(HERD)數據、政府研發(GERD)數據、私人非營利組織研發(PNPERD)數據。三個國家的數據來源大不相同,這是由于不同的部門設置導致的。

(五)R&D核算方法

1.美國R&D核算方法

美國經濟分析局對研究與開發的核算是通過研究與開發衛星賬戶來完成的,BEA2010年發布的研究與開發衛星賬戶,是目前為止最新的核算依據。

企業研發支出分為兩種類型:企業購買的研發支出以及自行研發支出。它們的價值取決于研發帶來的未來經濟利益,即購買獲得的研發按市場價格計算;自行研發若沒有市場價格,就按照加總成本測算價值。大概包括以下成本:材料、設備和設施成本;人員成本;購進的將來不做他用的無形資產成本;合同服務成本;間接成本[20]。

2.加拿大R&D核算方法

加拿大統計局也通過衛星賬戶核算購買和自行研發的價值。自行研發價值以成本計算,通常包括經常性支出和資本性支出。資本性支出每年都在變化,主要包括為研發而購置的土地、建筑,以及機器和設備的一般支出。經常性內部支出包括工資、薪金和其他日常支出。其他日常支出是為支持研發活動而進行的非資本性的材料購買成本、安全成本以及現場顧問成本。其中的材料成本包括書籍、雜志和訂閱庫、科學協會、企業外進行開發的原型或模型的成本、實驗室的材料成本以及行政和其他間接費用[21]。然后歸為勞動力投入、中間費用支出和資本服務統計類別進行核算。購買獲得的研究與開發數據體現在W級投入產出表上,他們大多都是進口的研究與開發成果[22]。

3.澳大利亞R&D核算方法

澳大利亞大多數研發(約90%)都是自用的,研發產品的供應商同時也是使用者,市場價值便不可獲取。在這種情況下,按照慣例,研發的價值就是成本總和,包括沒有研發成功的成本。即包括固定資本消耗、除產品稅(或產品補貼)以外的生產稅(減去生產補貼)、生產中使用的固定資產和自然資源的凈收益。它們在核算時被分解為勞動力成本、經常性支出、土地、建筑物和其他設施等資本支出。

四、啟示和建議

美加澳三國在研發資本化核算方面都已經走在前頭,通過理解美加澳對研發核算的各方面實務,得以充分借鑒他們的經驗,他們的經驗給中國GDP核算改革帶來寶貴的啟示。

一是要明確研發的資產屬性。在研究與開發的概念方面,中國可以借鑒SNA08或《弗拉斯卡蒂手冊》中的研發定義,將研發的本質表達清晰,劃分研發與非研發的界限,明確研發的資產屬性。

二是收集溢出效應支出數據,但不計入在GDP內。在溢出效應方面,美加澳三國采取了SNA08的處理方式,即不視溢出效應支出為研發的一部分。中國尚在核算知識產權產品的初步階段,應該收集足夠的數據,以便于以后進行全面分析。但是考慮到中國與SNA08、美加澳的數據可對比性,不適合將溢出效應支出計算在內,所以目前可以效仿美國的做法,也就是收集、計算研發溢出效應引起的支出,但并不作為研究與開發的一部分計入到知識產權產品類別下。

三是不能忽視研發占比較小的行業數據。在核算部門方面,我國目前的國民經濟核算體系設置了企業、開發與研究機構和高等學校研發部門,研發的范圍對象是科研單位、高等院校和大中型企業,缺少農業、服務業企業單位和小型工業企業等社會部門的數據。這些企業的研發占比可能不大,但應該考慮兩種情況:第一,這些企業的研發加總數額也是占據一定比例的;第二,SNA08將文化、娛樂或藝術品原件也歸為“知識產權產品”類別進行核算,而我國的一些服務業等涉及了知識產權事務,這些研發支出數據可以為我國今后進行知識產權產品分類核算做充足的數據準備。

四是保證數據類別設置的統一。在數據來源方面,如果中國按照各部門來統計研發的數據,那么這些數據則分別來自于各個核算研發的部門。中國在核算研發數據的初期,應該按照相同的類別去收集數據,保證國家與省政府各個級別上數據的統一,以免造成各級別研發數據不匹配等情況。

在核算方法方面,美加澳認為,無論是購買的研發還是自行研發,其價值都取決于研發可能帶來的未來收益。在實際中如果有市場價格,則按照市場價格計算;若沒有,則按照成本計算。但是市場價格和成本是否能真實反映研發的價值,各國都處在不斷探索的階段,我國要在解讀經合組織發布知識產權核算手冊的同時,時刻關注有經驗國家的具體做法。

[1]ASPDEN C.Update of the 1993 system of national accounts[R].OECD,2008:1-4.

[2]綜合.統計局官員:知識產權研發將納入新GDP核算辦法[EB/OL].[2014-7-2].http://www.infzm.com/content/101965.

[3]Survey of Current Business.Preview of the 2013 comprehensive revision of the national income and product accounts:changes in definitions and presentations[R].Washington,D.C:Bureau of Economic Analysis,2013:15.

[4]Bureau of Economic Analysis.Concepts and methods of the U.S.national income and products accounts(chapter1-10 and 13)[R].Washington,D.C:Bureau of Economic Analysis,2014:2-17.

[5]LEE J,SCHMIDT A G.Research and development satellite account update:estimates for 1959~2007[J].Survey of Current Business,2010,90(12):16-27.

[6]LI W C Y.Depreciation of business R&D capital[C].32nd General Conference of the International Association for Research in Income and Wealth,2012:5-22.

[7]PINK B.Implementation of new international standards in ABS national and international accounts[R].Canberra:Australian Bureau of Statistics,2009.

[8]PINK B.Australian system of national accounts concepts,sources and methods[R].Canberra:Australian Bureau of Statistics,2012.

[9]魏和清,鄭彥,楊仲山,等.SNA2008 關于R&D 核算變革帶來的影響及面臨的問題[J].Statistical Research,2012,29(11):21-25.

[10]許滌龍,周光洪.SNA 關于知識產權產品核算方法的修訂[J].財經理論與實踐,2009,30(3):79-83.

[11]劉偉.SNA2008對非金融資產的修訂及影響分析[J].統計研究,2010,27(11):72-77.

[12]UN,et al.System of national accounts 1993[M].Washington,D.C:International Monetary Fund,1993:179.

[13]UN,et al.System of national accounts 2008[M].New York:United Nations,2009:119,122,206,585.

[14]楊仲山,何強.國民經濟核算體系(1993SNA)修訂問題研究[M].大連:東北財經大學出版社,2008.

[15]Organization for Economic Co-operation and Development.Frascati manual 2002:proposed standard practice for surveys on research and experimental development[M].Paris:Organization for Economic Co-operation and Development,2002:30-178.

[16]Organization for Economic Co-operation and Development.Frascati manual 2002:Proposed standard Practice for surveys on research and experimental development[M].張玉勤,譯.北京:科學技術文獻出版社,2010.

[17]Statistics Canada.Data quality,concepts and methodology:survey methodology[EB/OL].[2014-7-13].http://www.statcan.gc.ca/pub/88-202-x/2013000/technote-notete ch1-eng.htm.

[18]Multifactor Productivity.Contribution(1987-2011)and stocks(1953-2011)of research and development(R&D)[R].US:Bureau of Labor Statistics,2013:1-2.

[19]ROBBINS C A,MOYLAN C E.Research and development satellite account update[J].Survey of Current Business,2007,87(10):49-64.

[20]DYLAN G,RASSIER.Treatment of research and development in economic accounts and in business accounts[J].Survey of Current Business,2014:1-3.

[21]Statistics Canada.Industrial research and development:intentions[EB/OL].[2014-7-14].http://www.statcan.gc.ca/pub/88-202-x/2013000/part-partie1-eng.htm.

[22]BALDWIN J,GU W,LAFRANCE A,et al.Investment in intangible assets in Canada:R&D,innovation,brand,and mining,oil and gas exploration expenditures[J].The Canadian Productivity Review,2009(26):37.

[23]Statistics Canada.Spending on research and development,2013(intentions)[N].The Daily,2013-11-28.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

河北金融年鑒(2021年0期)2021-08-25 08:57:36

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

河北金融年鑒(2020年0期)2021-01-21 08:35:56

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

汽車工程學報(2017年2期)2017-07-05 08:13:02

當代貴州(2015年5期)2015-12-07 09:09:57