美國商業保險醫療賠付率監管的經驗借鑒

2015-05-20 01:36:32朱銘來崔晶晶

中國醫療保險 2015年8期

朱銘來 崔晶晶

(南開大學衛生經濟與醫療保障研究中心 天津 300071)

美國商業保險醫療賠付率監管的經驗借鑒

朱銘來 崔晶晶

(南開大學衛生經濟與醫療保障研究中心 天津 300071)

美國奧巴馬政府自2010年通過平價醫療法案(ACA),對醫療保障體系實施了一系列改革措施。法律要求全民強制參保,但大多數保險項目仍由商業保險公司提供,因此,如何保證商業健康保險有效發揮社會保障功能就成為執行中的難題。為此,法律特別寫明了一系列關于商業保險項目醫療賠付率(MLR)的規定,希望通過對其監控和規定,完善保險產品的公平定價機制,確保消費者權益。本文將對MLR規則的內容、影響進行系統分析,以期為我國商業健康保險監管政策提供經驗借鑒。

醫療賠付率;保費返款;健康保險

1 平價醫療法案中關于MLR的規定

醫療賠付率(Medical Loss Ratio,MLR),是指健康保險的賠付支出與保費的比率。長期以來,MLR主要用來衡量商業保險產品定價的充足性和經營的盈利性。隨著奧巴馬醫改政策的實施,MLR也被賦予更多的意義。ACA法案推行的健康保險是強制的,即個人和團體在具有一定的支付能力的條件下必須參保,政府對低收入階層的投保人通過退稅方式提供補貼;由于保險市場的產品是由商保公司研發銷售,為保護消費者的利益,防止保險公司通過虛高定價、虛增管理費用等手段獲取不當利潤,該法案對保險產品中的MLR作出下限規定:在個人和小團體(指雇員在100人及以下的小公司)市場里,任何醫療賠付率低于80%的保險產品需要將差額作為保費返款(Rebate)回饋給客戶;在大團體(指雇員在100人以上的大公司)市場里,這個醫療賠付率限額為85%。

個人保單可通過代理人、經紀人或公司直銷渠道購買,2014年以后,還可以從各州政府主辦的保險交易市場購買。法案規定,自2012年起,各家保險公司要在每個日歷年的6月1日向主管部門——衛生與人類服務部(HHS)遞交MLR報告。報告包括去年全年的相關財務信息,并且要細分到每個州的個人、小團體、大團體三個不同市場的具體經營情況。不提交報告的保險公司將會受到停止該州業務經營的懲罰。

法案規定的MLR標準原則上適用所有州,但如果保險公司業務經營的這個州有規定更高的標準,或者經HHS批準可以適當調整。各州最多每三年請求一次MLR規則的調整,考量是否調整的因素有:可能退出一個州市場或停止提供保險產品的保險公司數目、可能離開該州的保險公司承保的人數、通過中介途徑獲取保險的參保人數、各州市場上可供選擇的保險種類、客戶退保情況等。

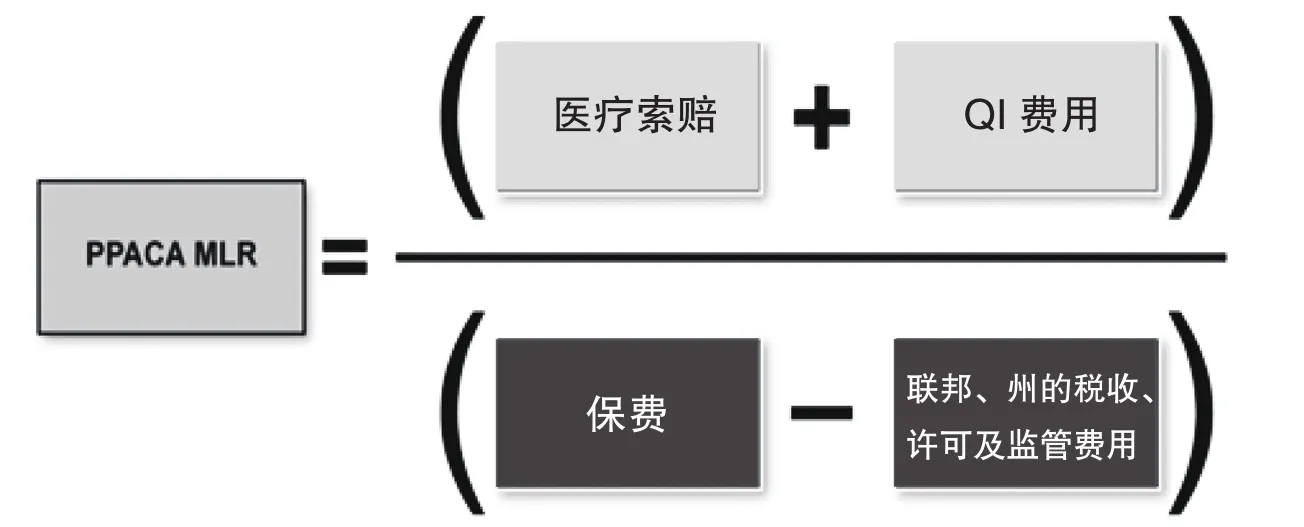

1.1 MLR的計算方式

法案要求美國保險監管官協會(NAIC)提供具體的計算因子,MLR就是在這個模型(見圖1)的基礎上計算出來的。

關于MLR規則的制定初衷,旨在敦促保險公司將開支更多地放在參保人醫療索賠和提高健康水平的措施上,而不是花在一般管理成本(非索賠費用)上,更不能從健康保險產品獲得暴利。需要特別說明的是,質量改進(Quality Improvement,QI)費用支出與MLR成正比,即這部分成本是完全作為合理費用支出計入MLR指標的。法案規定,一項非直接醫療賠付性質的費用,要滿足以下條件才能算作質量改善行為:(1)以改善健康質量為目的;(2)這項支出有可能提高健康狀況,這種改進可被客觀衡量和驗證;(3)這些費用都用在了參保的人身上;(4)這種改善需以實證醫學為基礎,且被國家認定的醫療衛生質量監督機構認可。

質量改善的措施包括四個領域:(1)通過質量報告、有效病歷管理、診療協調等方式改善健康狀況;(2)避免再入院,對出院病人提供綜合教育、咨詢等服務;(3)改善患者醫療安全,減少醫療事故,降低感染率和死亡率;(4)提高國民健康素養水平。保險公司為實現以上活動所需的醫療信息技術,以及用于轉換疾病分類代碼的支出將被視為質量改善費用的組成部分。

為防止對質量改善費用的濫用,法案還對一般性的非索賠費用做了明確分類和界定:(1)代理人和經紀人的手續費與傭金;(2)成本遏制費用,包括降低醫療服務的數量或價格,但不涉及提高健康質量的活動;(3)索賠調整費用,如辦公場所維修等;(4)員工薪金和福利;(5)其他總務和行政管理的支出,如廣告宣傳費、向公眾提供的健康教育計劃等活動費用。

1.2 保費返款的問題

低于MLR下限要求的,保險公司必須向保單持有人提供保費返款。保單持有人包括個人和雇主,對于雇主購買的員工團體保險,保險公司會將保費返款支付給雇主。具體的保費返款額與雇主、雇員各自的保費支付比例有關。此外,已經退保不再持有保單的人員也會按比例獲得返款。

無論保險公司是否支付保費返款,都對客戶負有告知義務。依據ACA法案,團體保險的保費返款額可由保險公司和雇主(實際保單持有人)協商,并由保險公司提供精確分配保費返款額的文件記錄。雇主轉付給雇員的保費返款若是一次性支付,則會視作固定收入而征稅。法案還規定凡團體保險雇主及雇員的保費返款總額少于每人每年20美元、或雇員收到的保費返款少于每年5美元、個人保險中每個投保人每年的保費返款少于5美元的視為微小保費,可不用返還。

圖1 MLR計算公式

2 MLR規則實施效果評估

2.1 保險公司的總體賠付情況

根據美國政府問責辦公室(Government Accountability Office,GAO)提供的數據,2011—2012年,超過四分之三的保險公司達到或超過了MLR標準。所有保險公司的MLR中位數大約是88%,而大團體市場上的中間值高于小團體和個人市場(見表1)。另據英聯邦基金會資料顯示,2011-2013年全美承保人數在1000人以上的個人健康保險項目,MLR中位數從82.5%升至84.9%,增加了2.4個百分點,表明個險市場上的保險公司付出更多的保費用于醫療索賠和質量改進。而在團體市場中,調整的MLR中位數自2011年以來一直保持穩定。

表1 2011-2012年保險公司MLR達標率和中位數

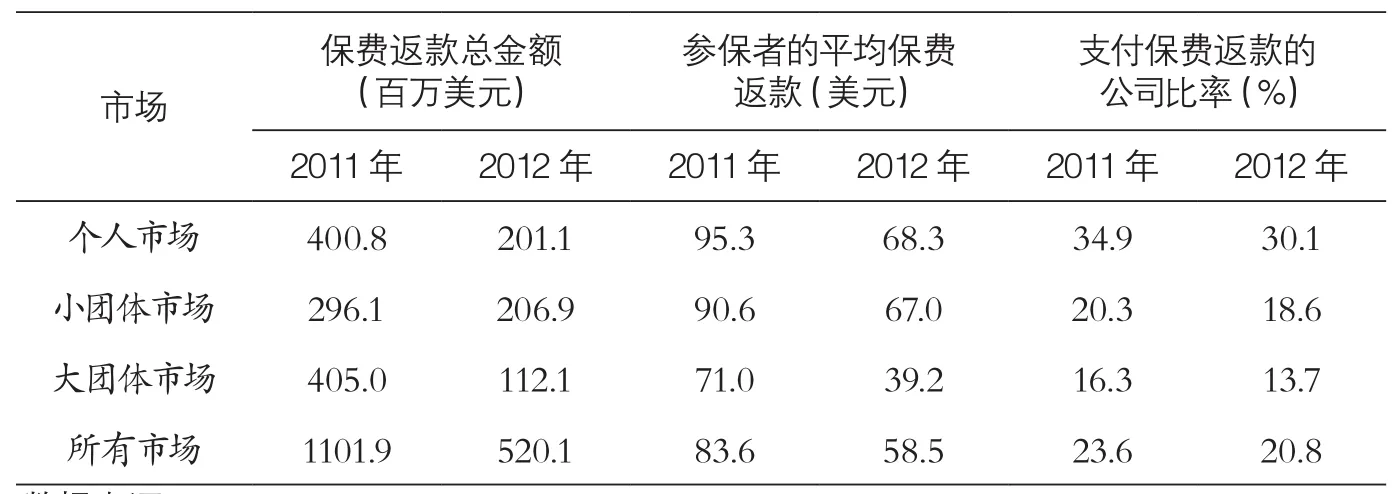

表2 2011-2012不同保險市場上保險公司保費返款金額和公司比率

圖2 2011-2013年累計保費返款和非醫療支出變化 (單位:十億美元)

2.2 消費者保費返款

根據GAO的統計報告,2011年保險公司第一年執行MLR規定,支付大約11億美元的保費返款,2012年保費返款約5.2億美元。在2011年支付的保費返款中,大團體市場占比達到37%,約4.05億美元,是三個保險市場數額最高的,而且各保險公司在不同保險市場支付給每個參保者的平均保費返款金額和比例存在差異。2011-2012年三個市場的保險公司支付的平均保費返款分別是83.6美元和58.5美元。個人和小團體市場上保險公司相比大團體市場上的保險公司支付給每個參保者的保費返款更高。例如,2012年個人市場約有30%的保險公司支付了保費返款,而大團體市場只有不到14%(見表2)。

英聯邦基金會提供的最新數據也驗證了保費返款的最新趨勢。2011—2013年保險公司向消費者支付的保費返款金額下跌超過三分之二。2011年,三個細分市場每個成員的保費返款中位數在99美元至116美元不等。到2013年中,保費返款中位數在個人市場上是100美元,但在小團體和大團體市場分別降至29美元和61美元。三年間,小團體保費返款下降了60%,大團體保費返款下降了80%。在小團體市場,保險人支付保費返款的比例一直穩定但保費返款金額下降,表明低于MLR下限要求的保險公司正接近于遵約狀態。

2.3 質量改善和其他費用開支

MLR規則將質量改進作為醫療索賠的一部分, 2013年的質量改善費用占總保費的1%,而保險公司的營運利潤率(也稱為經營收益)自2011年以來下滑了0.2百分點。

2011年,由于行政費用的減少和利潤的降低,保險人的非醫療支出下降了約3.5億美元,非醫療支出在總保費中的占比由2011年的12.3%降至2012年的11.7%,這0.6個百分點的跌幅帶來了約20億美元的消費者收益。2013年,非醫療支出增加16億美元,但總體水平仍低于2011年。如圖2所示,三年累計支出減少37億美元,累計保費返款近20億美元,MLR規則的消費者獲益明顯。

3 MLR規則對我國商業健康保險監管的借鑒意義

MLR規則通過設置健康保險保費用于醫療賠付以及提高醫療護理質量的最低限度,確保產品的公平定價,從而切實維護消費者的合法權益。MLR規則對完善我國健康保險費率監管制度具有重要借鑒意義。

一是,國家近年來非常重視商業健康保險的發展并通過相關政策加以引導扶持,這要求商業健康保險必須承擔一定的社會保障功能,某些核心產品,特別是未來享受稅收優惠政策的產品,必須兼顧商業性和政策性的雙重作用,定價不再是單純的市場行為。二是,長期以來健康保險產品保障功能缺失,銷售誤導存在,定價的不合理性導致市場需求不足。因此需要制定合理的費率標準,推動健康保險市場規范化經營,實現良性競爭,真正發揮健康保險區別于其他險種的功能優勢。三是,健康保險未來長期發展戰略要求保險公司提升專業化經營能力,越來越強調對醫療費用賠付科學測算和有效管控,因此MLR制度的建設是必由之路。

當然,美國目前的MLR規則還有待于進一步完善。首先,MLR規則不承認保險公司將防治保險欺詐和核查醫療費用濫用的成本作為比率的分子項,可能導致部分保險人通過減少防范欺詐的程序來達到減少管理費用的目標,這對于醫療費用的整體管控是負面的。其次,相當一部分改善醫療服務質量的努力被忽視。例如,為醫療服務供應商頒發資質證書,保證客戶接觸到的醫院和醫生能提供安全高質量的醫療服務;讓客戶從互聯網端和移動端查閱索賠記錄和個人病歷;和醫生、醫院、藥商的折扣協議等,這些活動將給保險公司帶來大量的管理費用支出。

在參照美國經驗合理規劃MLR指標方面,我們應強調健康管理功能,強化健康質量改善的可操作性和可測算性,保證商業健康保險公司將更多保費支出用于賠付和質量的改善上,最大程度地實現其服務價值;同時,商業保險公司要壓縮不合理的管理成本,特別是中介營銷等費用,逐步改善目前的低效運營狀況。

[1] Kirchhoff, S. M. and J. Mulvey, Medical Loss Ratio Requirements Under the Patient Protection and Affordable Care Act (ACA): Issues for Congress, Congressional Research Service, 2012-9-18.

[2] McCue, M. J. and M. A. Hall, Insurers’Responses to Regulation of Medical Loss Ratios,The Commonwealth Fund, Dec. 2012.

[3] McCue, M. J. and M. A. Hall, The Federal Medical Loss Ratio Rule: Implications for Consumers in Year 2, The Commonwealth Fund, May 2014.

[4] McCue, M. J. and M. A. Hall, The Federal Medical Loss Ratio Rule: Implications for Consumers in Year 3, The Commonwealth Fund, March 2015.

[5] Center for Policy and Research, The Federal Medical Loss Ratio(MLR) Calculations-Background and Initial Costs of Compliance, America’s Health Insurance Plans, June 2011.

[6] United States Government Accountability Office, Early Effects of Medical Loss Ratio Requirements and Rebates on Insurers and Enrollees, GAO-14-580, July 2014.

(本欄目責任編輯:尹 蕾)

The Experience of Monitoring on Medical Compensating Rate in the Commercial Insurance System of U.S.A

Zhu Minglai, Cui Jingjing (School of Economics, Nankai University, Tianjin, 300071)

ince the Affordable Care Act (ACA) was adopted in 2010, a serious reforms in health insurance system in the U.S. has been carried out. People are required to buy insurance, but it is still provided by private insurance companies. Therefore, how to make commercial health insurance play roles in social security has been an issue in the executing system. For this, the regulation has clarifi ed Commercial Medical Insurance Compensating Rate to protect the consumer’s benefi t by monitoring and defi ning the compensating rate to promote a fair price forming mechanism. In this paper, we analyzed the contents and effects of medical insurance compensating rate to provide reference for monitoring policy on the commercial health insurance of China.

medical compensating ratio, premium rebate, commercial health insurance

F840.684 C913.7

A

1674-3830(2015)8-64-4

10.369/j.issn.1674-3830.2015.8.19

2015-7-8

朱銘來,南開大學衛生經濟與醫療保障研究中心主任、經濟學院教授、博士生導師,主要研究方向:商業健康保險、保險經濟學。

猜你喜歡

小獼猴智力畫刊(2022年3期)2022-03-29 01:09:42

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:14

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

幸福(2018年33期)2018-12-05 05:22:42

Coco薇(2017年11期)2018-01-03 20:59:57

產品可靠性報告(2017年7期)2017-09-05 09:49:12

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:02

中國科技信息(2016年14期)2016-07-31 21:16:32