從大病保險實踐看補償方案設計

——以安陽市為例

2015-05-20 01:36:32梁長春馬麗霞許海茹

中國醫療保險 2015年8期

關鍵詞:基金

袁 強 梁長春 馬麗霞 許海茹 陳 夕

(安陽市社會醫療保險中心 安陽 455000)

從大病保險實踐看補償方案設計

——以安陽市為例

袁 強 梁長春 馬麗霞 許海茹 陳 夕

(安陽市社會醫療保險中心 安陽 455000)

大病保險起付線、報銷比例和封頂線的設計不能照搬某一模式,應根據本地經濟發展水平、人口結構、疾病風險狀況、醫療消費水平等,選擇適合本地的補償方案,并根據保障效果及基金支付能力適時進行調整,以確保適合當地實際。

大病保險;補償方案;保障效果

居民大病保險經過幾年的實踐探索,我們發現其制度設計仍然面臨不少難題,其中補償方案選擇是影響制度運行的關鍵問題之一。本文旨在結合安陽市的實踐,探討大病保險補償方案的選擇與設計。

1 實證分析

1.1 政策調整概況

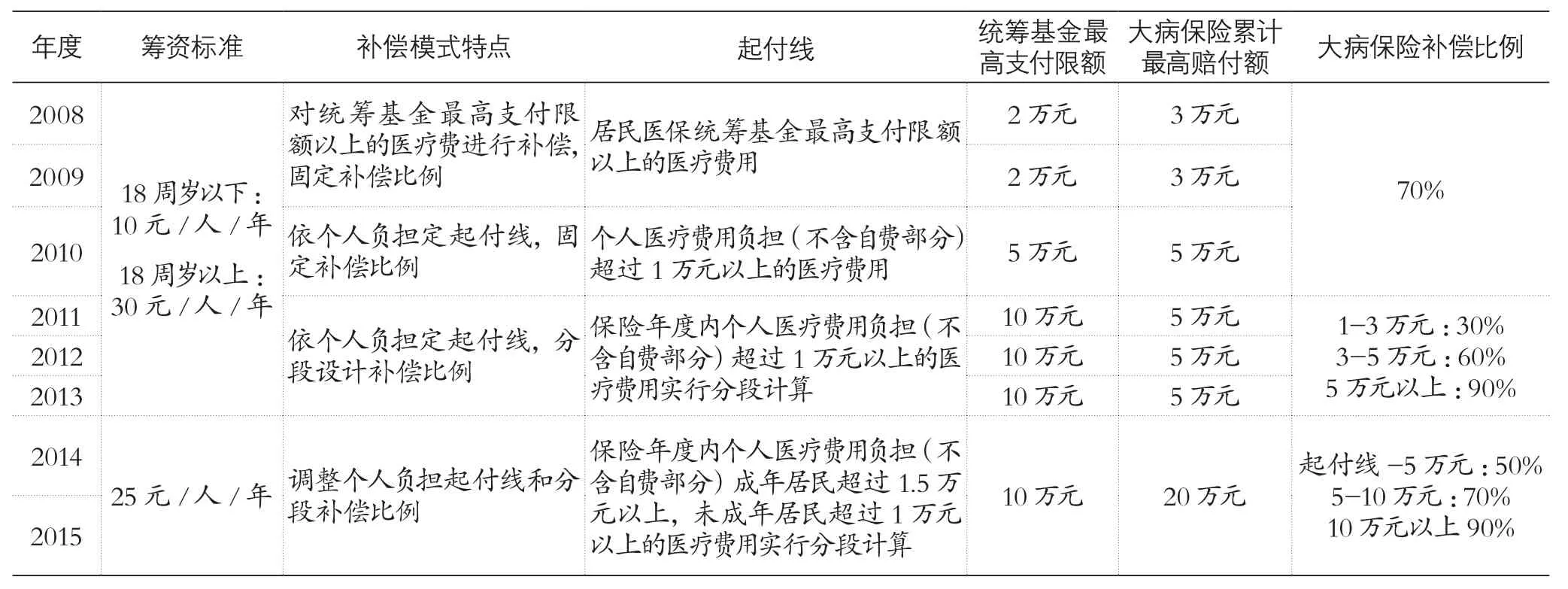

安陽市在2008年城鎮居民基本醫療保險啟動時建立大病保險制度,先后經歷了四個階段:第一個階段對統籌基金最高支付限額以上的醫療費進行補償,固定補償比例;第二階段依個人負擔定起付線,固定補償比例;第三階段仍然依個人負擔定起付線,改用分段設計補償比例;第四階段調整個人負擔起付線和分段補償比例,進行居民大病保險試點(見表1)。基金運行7年來積累了豐富的數據,為探索如何發揮大病保險基金最佳保障效能提供了一個典型的分析樣本。

1.2 分析方法及參數設定

對安陽市2008年7月1日-2014年12月31日參保城鎮居民的住院數據進行分析。通過評價參保籌資規模與資金使用情況、基金風險分布及保障效果,對居民大病保險補償方案進行分析總結,為完善制度設計提供參考。

參保率指標用于評價大病保險覆蓋人群規模,同時該指標也是反映大病保險政策吸引力的一個間接指標。基金利用率指標用于評價基金使用效率。通過補償(報銷)率、災難性支出發生率兩個指標綜合評價大病保險的保障效果及保障水平。

表1 安陽市城鎮居民大病救助保險歷年基本政策

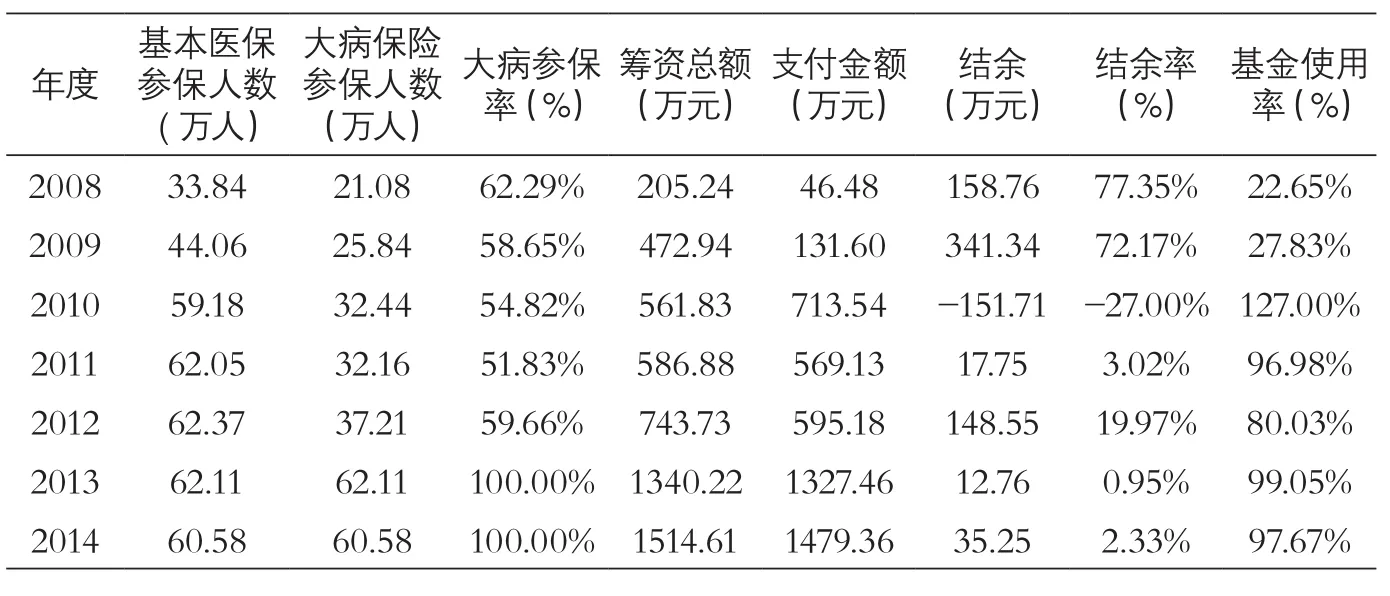

表2 安陽市城鎮居民大病保險參保籌資及基金使用情況

采用災難性醫療支出發生率評價補償方案抵御重大疾病經濟風險的效果。一般認為在一個公平的醫療融資體系中,個人衛生支出不應嚴重影響個人或家庭的消費結構,如不應迫使個人或家庭減少諸如食物、住房、子女教育等開支。災難性醫療支出指醫療負擔超過一個臨界值,用研究樣本中發生災難性醫療支出的人數所占的比重來度量醫療支出的經濟風險(Wagstaff and van Doorslaer,2003)。設臨界值為Zy,住院費用Yi,Yi-Zy>0時,定義Ei=1,反之Ei=0。災難性支出發生率Ry定義為:。其中n為樣本量,臨界值Zy取決于災難性支出的界定標準。

世界衛生組織(WHO)提出,當個人醫療支出總額超過家庭非食品消費支出的40%時,即成為災難性醫療支出(WHO,2009)。保護人民群眾避免發生災難性醫療支出已經成為各國醫療衛生政策的共識。結合我國統計指標,本文采用家庭可支配收入代替家庭非食品消費支出。2008-2013年安陽市人均可支配收入分別為13637元、14809元、16394元、18686元、21042元、23019元,家庭平均人口3.33。相應災難性醫療支出臨界值為18164元、19726元、21837元、24890元、28028元、30661元。

1.3 分析結果

1.3.1 參保籌資規模與資金使用情況

大病保險作為居民基本醫療保險的補充,實行自愿參保原則。參加基本醫保的居民可以選擇參加大病保險。2008-2012年,隨著基本醫保覆蓋面的擴大,大病保險參保人數穩步上升,參保率穩定在50%-60%(見表2)。隨著參保人數上升與參保人群結構的變化,籌資總額有較大幅度的提高,從2008年的205.24萬元增加到2012年的743.73萬元,增長262.37%,年均增長率52.5%。2013年起,安陽市調整了居民大病保險籌資機制,按照未成年人10元/年,成年人30元/年的額度,從居民醫保基金中劃出作為大病保險資金的辦法,實現大病保險參保率達到100%的目標。

基金利用率反映資金用于當年參保人員保障的比例,用于評價基金利用情況。一般認為,基金利用率達到90%較為合理。若補償率過低,基金沒有被充分利用;若保障率超過90%,基金抗風險能力降低;若超過100%,基金運行出現風險。表2顯示,制度建立之初,基金利用率很低,不足30%,存在大量結余。說明補償水平相對籌資水平偏低,沒有充分發揮基金的保障能力。2010年對起付線進行調整(由對統籌基金最高支付限額2萬元以上的醫療費進行補償,調整為個人醫療費用負擔超過1萬元的醫療費用進入大病補償)后,實際起付線降低。在補償比例不變的情況下基金利用率大幅提高,達到127%。但這一保障水平相對籌資水平偏高,超過了當時基金的保障能力,出現赤字。2011年進一步對補償方案進行調整,不改變起付方式,只將固定補償比例改為分段式補償比例,這一補償方案執行至2013年底,基金運行平穩,總體基金利用率為92.26%,達到一個比較高效而且安全的水平。2014年進行居民大病保險試點,調整居民大病保險起付線和提高分段報銷比例,基金利用率進一步提高,達到97.67%。

1.3.2 風險分析

2008-2012年,安陽市大病保險實行自愿參保原則,“保大病”的制度設計可能會導致基金面臨“逆向選擇”的道德風險。比較發現,大病保險參保人群的住院率、次均住院費用普遍高于只參加基本醫保參保人群(見表3)。進一步對居民大病保險參保人群與未參保人群的住院費用進行組間比較的t檢驗,P<0.0001;對住院率進行χ2檢驗,P<0.01,差異具有統計學意義。提示當時大病保險參保人群與未參保人群住院率、住院費用不同,存在明顯“逆向選擇”。同時由表3可以看出,住院率、次均住院費用呈逐年提高趨勢,基金支出風險加大。遵從大數法則,為增強基金抗風險能力,從2013年起,實現大病保險全覆蓋。

表3 安陽市城鎮居民基本醫療保險與大病保險人群住院及費用情況

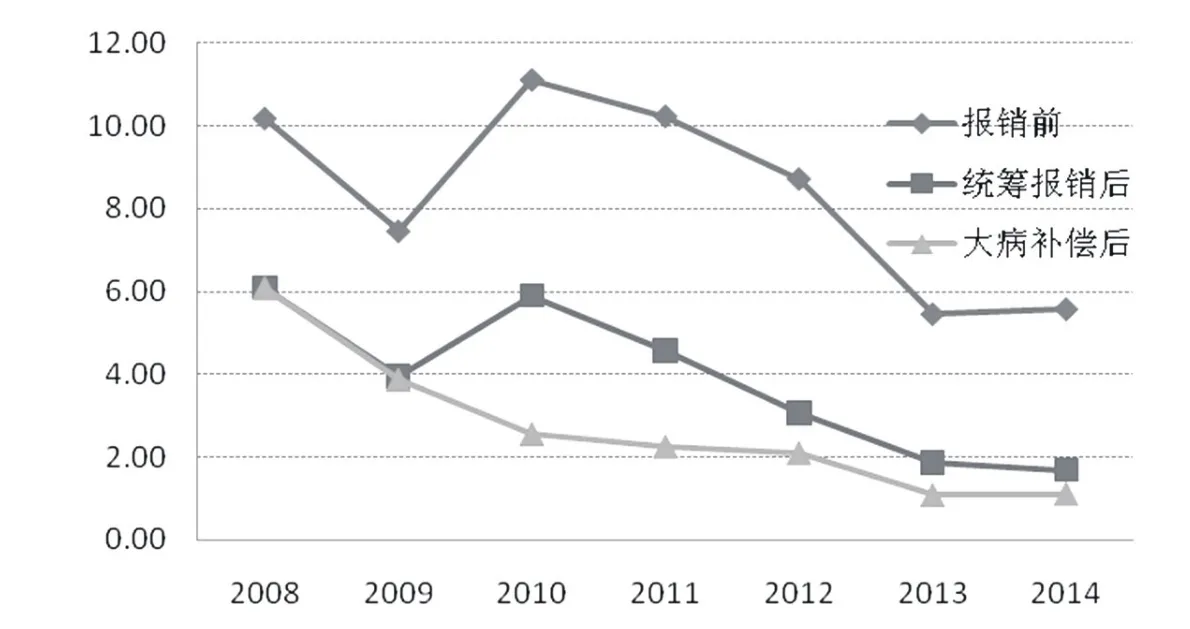

圖 災難性支出發生率比較

1.3.3 起付線設定

大病保險起付線設定需要對住院費用情況,統籌支付后費用情況,享受待遇人群規模等因素進行綜合考慮分析設定。以2014年數據為例分析發現,95%以上的參保居民住院費用低于5萬元,統籌支付后約95%的參保居民自負費用低于1.7萬元。就目前醫療費用及自負費用情況看,將大病保險的起付線定為1.5萬元,約6%的住院患者能夠享受大病保險待遇,接近安陽市平均災難性支出的發生率(5.57%),因此這一起付線設定是合適的。因住院費用、居民收入情況隨時間增長,起付線也需要不斷調整,可以探討以災難性支出發生率及臨界值為參考確定起付線。

1.3.4 保障效果綜合評價

隨著補償方式和補償水平的不斷調整,城鎮居民基本醫療保險與大病保險總報銷率呈逐年上升的態勢。截至2014年,基本醫保與大病保險總報銷率為51%,合規費用報銷率為56%,初步達到設定目標。

對比大病保險參保居民補償前與補償后災難性醫療支出發生率,2008年、2009年大病補償后災難性醫療支出發生率與補償前相比降低幅度很小(見圖)。因當時大病保險起付線為統籌支付限額以上的醫療費用(統籌支付限額2萬元),起付線過高,導致能夠進入大病保險范圍享受待遇的人數很少,沒有起到有效降低災難性醫療支出風險的作用。從2010年起將起付線調整為個人自負1萬元以上,大病保險的整體補償率明顯提高,補償后災難性醫療支出發生率明顯低于補償前。目前城鎮參保居民報銷前醫療費用災難性支出的發生率為5.57%,統籌支付后發生率降為1.69%,大病補償后災難性支出發生率進一步降低到1.11%,說明基本醫保及大病保險保障的效果非常突出。

2 討論

住院費用的分布呈明顯偏態特征,以2014年為例,95%的參保居民統籌報銷后自負在2萬元以內,按現在的制度設計,只有不足5%的人群享受第二階段及以上的補償比例。因此,按醫療費用高低分段制定支付比例,醫療費用越高補償比例也越高,有利于最大限度地分散家庭重特大疾病醫療費用支出風險,有效解決“因病返貧、因病致貧”等問題。在此基礎上,根據基金運行情況,通過合理動態調整起付線、補償比例,擴大大病保險制度受益面。

群眾的保障需求隨經濟社會發展不斷提高,通過數據分析,適時動態調整大病保險籌資政策和補償政策,保證基金平穩運行,同時聯合其它社會保障渠道,從而更好地滿足參保人員保障需求。

目前我國大病保險無論是籌資政策還是補償政策還有很大的探索空間,制度創新建立在對過去實踐的認真分析總結和對當地實際的準確把握上。重特大疾病保障制度的發展具有其內在規律,因此,我們要按照醫保制度改革的決策部署,深入研究,遵循規律,選對路徑、審慎行事,穩步提升基本醫保及大病保障水平。

[1]國家發改委,衛生部,財政部,等.關于開展城鄉居民大病保險工作的指導意見(發改社會[2012]2605號)[Z].2012.

[2]封進,李珍珍.中國農村醫療保障制度的補償模式研究[J].經濟研究,2009(4):103-115.

[3]河南省統計局.2014年統計年鑒[EB/OL].http://www.ha.stats.gov.cn/hntj/tjfw/tjcbw/tjnj/ A06201401index_1.htm.

[4]朱銘來,宋占軍.大病保險補償模式的思考—基于天津市城鄉居民住院數據的實證分析[J].保險研究,2013(1):97-104.

[5]史文壁,黃丞.道德風險與醫療風險控制.經濟問題探索,2005(2):60-63.

[6]王東進.建立重特大疾病保障和救助機制是健全全民醫保體系的重大課題[J].中國醫療保險,2013(4):5-8.

[7]Barros P P. Gream-skimming, incentives for efficiency and payment system. Journal of Health of Economics, 2003,22(3) :419-443.

[8]Xu K, Evans D B. Designing health financing systems to reduce catastrophic health expenditure.Technical Brief For Policy-makers,2005(2):8.

Compensation Mode Design Based on the Practice of Catastrophic Diseases Insurance in Anyang

Yuan Qiang, Liang Changchun, Ma Lixia, Xu Hairu, Chen Xi (Social Health Insurance Center of Anyang, Anyang, 455000)

The design of deductibles, reimbursement ratio and upper-limits of catastrophic diseases insurance cannot copy certain modes. A local compensation mode should be made based on the level of local economic development, population structure, disease risk status and medical service standards. It should be timely adjusted according to the actual security effect and fund payment ability to ensure that it meets local requirement.

catastrophic diseases insurance, compensation mode, protection effect

F840.684 C913.7

A

1674-3830(2015)8-46-4

10.369/j.issn.1674-3830.2015.8.13

2015-5-26

袁強,安陽市社會醫療保險中心綜合業務科科長,主要負責市本級城鎮居民醫療保險業務經辦,全市醫療生育保險統計、市級統籌政策調研測算、縣(市、區)業務經辦指導等工作。

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10