我國幸福指數與保險業務拓展的關聯度實證研究——基于宏觀經濟面板數據模型的檢驗

2015-05-11 06:55:10鄒來電

金融與經濟 2015年9期

■葉 顯,周 珝,徐 琤,鄒來電

一、引言

作為金融系統的三要素之一,保險具有經濟補償、資金融通和社會管理三大功能,在促進社會公平、生產發展以及社會穩定方面發揮了重要作用。我國的保險業發展迅猛,已經成為國民經濟中發展最快和最有潛力的行業之一,特別是在國際金融危機爆發,全球保險業總體陷入低迷、業務增長緩慢的情況下,我國保險業充分發揮了社會穩定器的作用,快速走出危機,并保持了較快的發展速度。隨著保險業的快速發展,國民對保險產品的需求也越來越旺盛。我國的保費收入從1980年僅有的4.6億元,增加到2012年的15490億元,保持了年均30%左右的增長率,大大高于世界年均增長水平。從中長期看,由于中國工業化、城鎮化進程不斷加快,社會多元化趨勢繼續發展,使得人民群眾的保險需求日趨多樣,國內保險市場容量將持續擴大。在這樣的背景下,深入研究影響保險業發展因素,可以為我國政府部門和保險公司制定相關的政策提供參考,從而充分發揮各個因素對保險需求的影響作用,促進保險業的持續均衡發展。

保險業近年來的快速發展,引起了學術界對這一領域的關注,同時我國經濟的快速發展,必然帶來保險業的蓬勃發展,特別是當下互聯網與保險的融合更將促進保險業進一步發展。過去集中關于保險需求的研究,主要集中在宏觀經濟、人均收入等變量對保險需求的刺激,而本文將試圖從幸福與保險之間關系入手,研究居民幸福對保險的影響。

二、文獻綜述

我國保險需求的影響因素較多且比較復雜,在眾多影響因素當中,經濟發展水平是公認的影響因素,學者在研究中普遍把我國的經濟發展水平列為影響保險需求的首要因素。肖文和謝文武(2001)認為保費收入與GDP基本呈正相關關系,保險業的超常規發展完全依賴于GDP的增長。卓志(2001)結合中國經濟、社會以及人壽保險的實際情況,通過多元回歸方法研究發現中國經濟的快速增長正成為影響中國壽險消費需求的顯著因素。田霖(2005)運用聚類分析法,研究得出我國保險市場總量的分布情況與我國各省份的整體經濟水平基本一致。而錢珍(2006)運用時間序列數據,采用經濟發展水平、固定資產投資、城鄉居民儲蓄存款余額、通貨膨脹等指標研究對非壽險需求的影響后,發現經濟發展水平和固定資產投資額對于非壽險需求有顯著的影響。另一些學者除了研究經濟發展水平因素外,還考慮了很多其他的非經濟因素。周晶晗等(2003)在分析造成我國保險需求非均衡的原因時,除經濟因素外,還將市場發育程度、保險政策、文化觀念等因素總結為保險需求差異形成的原因。謝云(2010)利用分位數回歸方法,不僅分析了經濟增長對保險需求的促進作用,而且還驗證了利率和通貨膨脹對保險需求具有負相關關系,并且在不同的保費收入水平下這種影響是存在差異的。戴成峰和張連增(2012)在對相關面板數據進行實證研究后,發現財產保險的保費收入除了與 GDP存在正相關關系外,還與賠款支出以及城鎮居民人均消費支出之間存在長期穩定的均衡關系,并存在顯著的正相關關系。

以往的研究從不同角度,用不同的分析方法分析了保險需求的影響因素,為我們進一步研究提供了經驗借鑒。也有部分學者針對保險需求影響因素的差異性進行了研究,但基本上是從區域層面展開分析。另外,經驗表明各影響因素與人身險需求、財產險需求的關系是不同的。本文在以往研究成果的基礎上,運用分位數回歸方法分別研究各因素對人身險和財產險的影響程度,通過實證研究分析力圖更加細致地描述不同保險需求水平下,各個因素影響程度的不同,為我國制定政策統籌保險業發展提供有益的借鑒和參考,從而促進我國保險市場的均衡穩定發展。

而對于幸福感的研究,學術界對此研究由來已久,認為幸福感對于個人消費行為有著重要心理影響,但是關于幸福與保險的研究卻較少,尤其是如何量化幸福感提升到底對保險發展有著多大作用更是少之又少,主要原因或許就是幸福這一主觀心理很難被量化,從而使得該類研究較少。本文使用西南財經大學統計調查的幸福指數作為居民幸福感衡量指標,分別對幸福與財產保險、人壽保險進行回歸。

三、模型與數據

(一)模型設定

為驗證區域居民幸福與區域保險規模之間的關系,本文構建了中國30個省份13年的(2000-2012)面板數據,并設定實證模型如下:

其中模型1中,被解釋變量Ln(lipc)it為人均壽險,代表人壽保險數額;其中i表示省份,共30個省份,t表示時間,跨度為 2000~2012年;happy為主要解釋變量,取自2000~2012年中國各省幸福指數,代表各地居民幸福感程度,幸福指數越高代表該地居民幸福感越強;控制變量依次為人口(ln(pop)it)、人均 gdp(ln(gdppc)it)、撫養率((fosterrate)it)、教育(ln(edu)it)、儲蓄(ln(save)it)、物價指數(ln(cpi)it)以及開放程度((openrate)it)。

其中模型2中,被解釋變量Ln(cinper)it為人均財險,代表財產保險數額;其中i表示省份,共30個省份,t表示時間,跨度為 2000~2012年;happy為主要解釋變量,取自2000~2012年中國各省幸福指數,代表各地居民幸福感程,幸福指數越高代表該地居民幸福感越強;控制變量依次為人口 (ln(pop)it)、人均 gdp(ln(gdppc)it)、固定資產投資額(ln(fix)it)、教育(ln(edu)it)、儲蓄(ln(save)it)、物價指數(ln(cpi)it)以及開放程度((openrate)it)。

為了進行穩健性檢驗,我們還使用全國各省日照量以及滯后的happy來作幸福的替代變量。幸福感的測量與人們所處的境遇包括經濟、天氣存在較密切關聯,幸福感是人們的內心感受體驗,很容易受到個人財富收入、天氣等外在因素影響,而同時收入增加等又會一定程度提高個人幸福感,因此幸福與個人收入等因素存在互相影響的情況。由于這幸福感與個人收入等變量與各省保險行業發展可能存在內生性問題,因此采用GMM方法,使用2000~2012年的各省日照量作工具變量對幸福與保險進行測試。

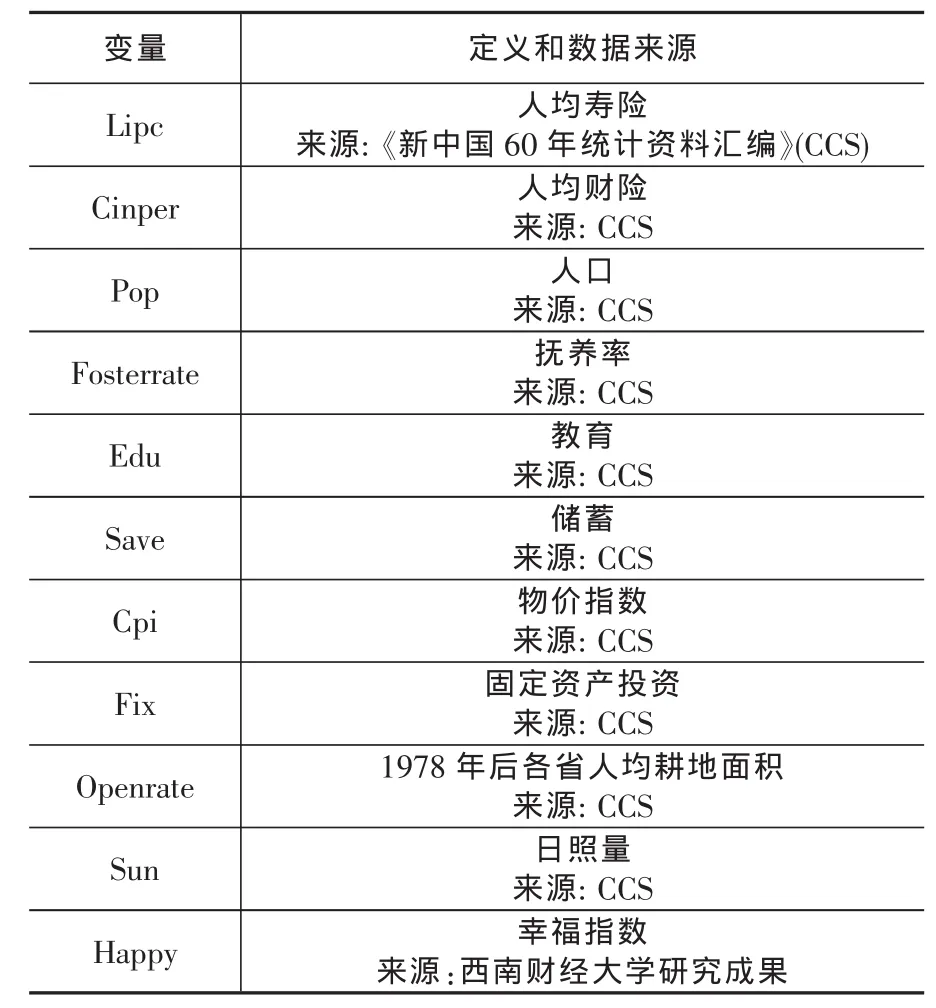

(二)數據定義及來源

我 們 的 lipc、cinper、pop、gd ppc、fosterrate、edu、save、cpi、fix、openrate 等變量的數據來自《新中國 60年統計資料匯編》。而各省30年間的幸福指數則由西南財經大學所做研究成果借鑒所得。在作穩健性測試用的幸福替代變量中,各省日照量數據來自《新中國60年統計資料匯編》。各變量的定義與數據來源見表1。

四、實證結果分析

(一)基本測試結果

表1 變量定義與數據來源

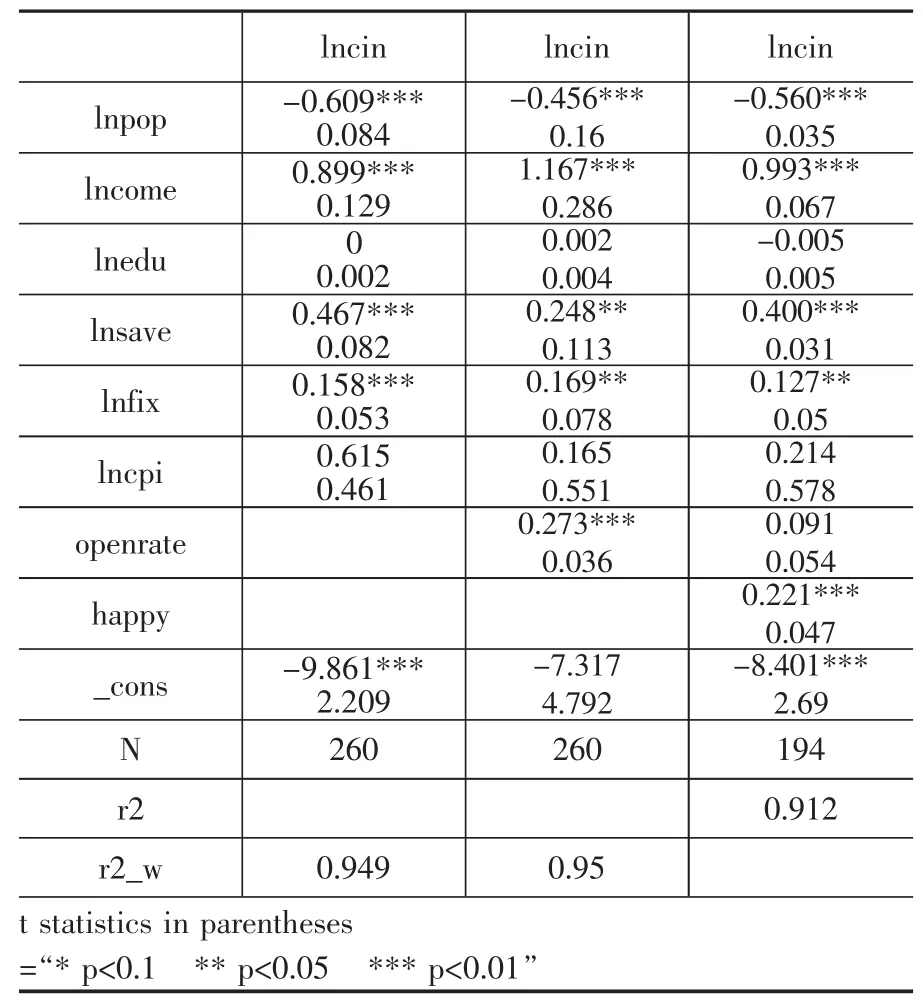

第一步測試反映了幸福與財產保險、人壽保險回歸情況。表2,測試了幸福與人壽保險回歸結果。表2第一列顯示了控制變量人口、人均GDP、撫養率、教育以及儲蓄與人均壽險的回歸結果,可以發現人均壽險與人口呈顯著負相關關系,同時與居民文化水平、儲蓄水平以及人均收入呈現顯著的正相關關系,而隨著經濟快速發展,撫養率對人均壽險的影響則弱化很多,第二列中加入了通脹因素的影響,可以發現通脹對于人們購買壽險的影響較小,不是很顯著。第三列加入反映地區經濟開放程度的變量openrate,可以發現經濟越是發展,開放程度越高,金融業發展程度越高,保險業發展也越顯著,這在人壽險種也是顯著的。第四列則加入幸福指數這一主要解釋變量,結果顯示雖然幸福感與人均壽險存在正相關關系,但是并不是很顯著,同時控制變量依然與人均壽險存在與其他三列一樣關系,反映了加入幸福感變量并沒有改變實證結果的有效性。實證結果也證明了文中之前的假設。

表3反映了幸福與財產保險之間的關系,第一列展現了控制變量人口、收入、文化水平、固定資產投資以及CPI與人均財險的回歸結果,從表中可以得知收入、儲蓄水平以及固定資產投資與人均財險呈現顯著的正相關關系,而文化水平與財險沒有顯著關系,這表明財險更受到居民財富狀況、投資結構的影響。同時通脹水平與財險也存在一定正相關關系,第二列則加入開放程度的變量,同樣開放程度越高,財險有顯著的不同,存在正相關關系;第三列則反映了主要解釋變量幸福與財險回歸情況,實證結果表明幸福程度越高,投資財險的意愿越強,這也驗證了幸福感對于財險發展情況有顯著的正相關關系。表2與表3中幸福與保險回歸結果存在一定差異,特別是主要解釋變量幸福與不同險種回歸顯著性存在差異,相較而言,幸福對財險更具促進作用。

表2 幸福與人壽保險回歸結果

表3 幸福與財產保險回歸結果

(二)穩健性檢測

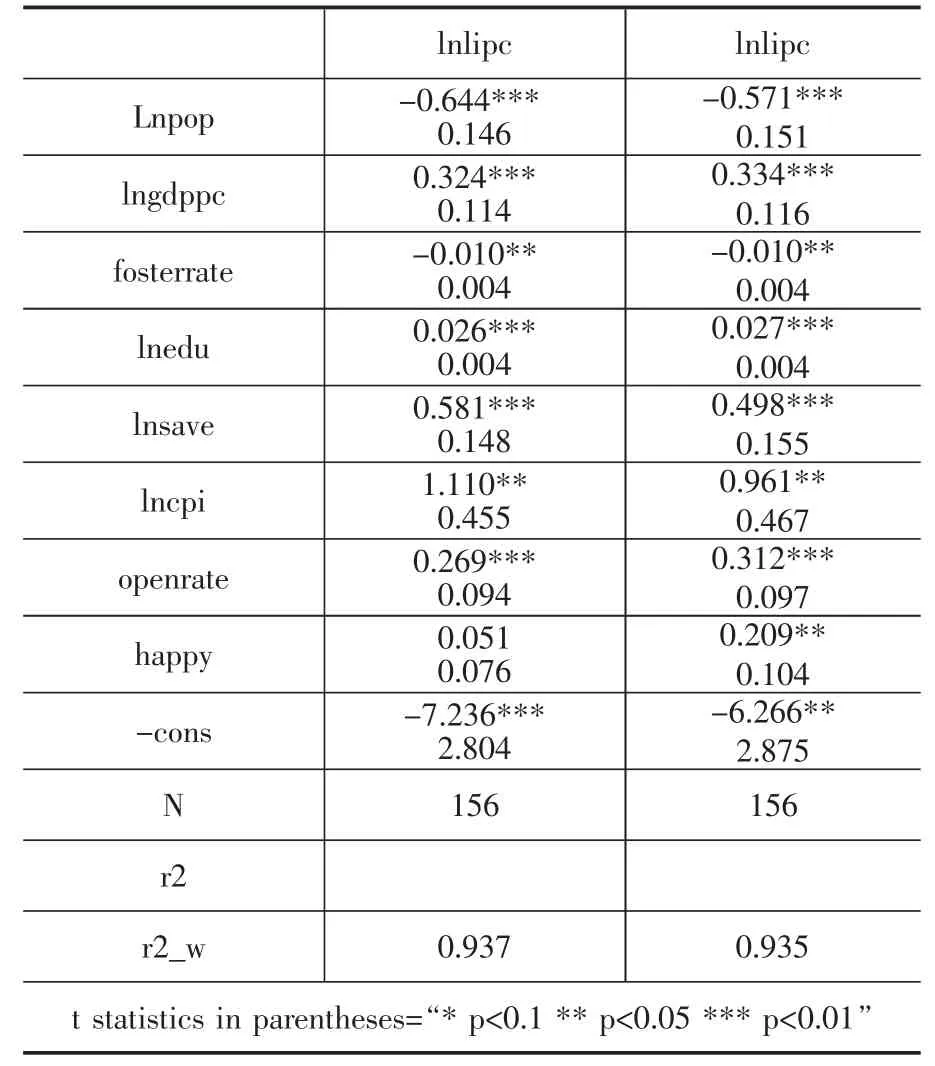

為了測試本文實證結果的穩健性,本文將使用工具變量方法來驗證結果的穩健性。通過加入與幸福高度相關的日照量作為工具變量,來測試實證結果。表4反映幸福與人均壽險的GMM檢驗結果,使用日照量工具變量代替幸福做實證結果,對比發現結果同樣穩健,幸福與人壽險正相關關系依然成立,同時不影響控制變量回歸顯著性,實證證明幸福與人壽險存在顯著正相關關系,增強居民幸福感有利于增加居民購買人壽險的意愿。

表4 幸福與人均人壽保險穩健性GMM測試

同樣為了測試幸福與人均財產保險回歸的穩健性,我們使用了日照量這個工具變量。從表5實證結果,可以發現幸福感的改善有利于促進居民財產保險購買,幸福感越強購買財產保險的意愿也越大,反映在我國省份保險業發展情況看,以浙江、上海、江蘇等省幸福感較高的省份,財產保險發展成熟度也是在我國前列。日照量作為工具變量的回歸結果很好地證明幸福感確實對于財產保險具有正向作用。這兩項穩健性實證結果也證明了本文的假設“幸福感能有效促進保險購買需求”這一假設,同時也表明幸福感在促進人壽險與財產險的作用上影響不僅相同,幸福感增強更能促使人們購買財產險,而人壽險作為一種大眾化甚至必需品,幸福感所帶來的額外促進則較少,這與人壽險本身特性有關,即人壽險品種存在逆向選擇及政策需求的特點。

表5 幸福與人均財產保險的穩健性測試

五、結束語

本文利用2000~2012年的面板數據,分人身險和財產險,對幸福與保險進行了實證研究,通過基本檢測和廣義矩估計后發現:幸福與人壽保險和財產保險存在顯著關系。同時幸福與人壽保險、財產保險回歸結果的差異性,表明:對于人身保險需求而言,經濟發展水平、教育水平、經濟開放程度及貨幣收入水平都對其存在顯著的正向作用,而加入幸福,其顯著性不變,同時幸福感的增強對于居民增加人壽險具有顯著正向作用。

對財產保險需求而言,經濟發展水平、教育水平以及貨幣收入也都對其存在顯著的正向作用。同時,三個影響因素對人身險需求和財產險需求的影響程度存在差異,三因素對人身險需求的促進作用普遍大于財產險需求。這可能由于人身壽險業還處在生長期階段,經濟增長、教育水平以及居民可支配收入的提高對人身壽險業的促進作用因此會更加明顯。同樣,幸福感增強對財產險也有顯著正向作用,但是幸福感增強對財產險促進作用更強,顯著性更加明顯。這反映了幸福在對財產險、人壽險影響程度并不相同。

由以上結論看出,無論是人身保險業還是財產保險業,保險需求水平較低地區的各個因素對保險需求的影響程度反而較大。實際上,我國保險業需求水平較低的地區是經濟水平相對落后的中西部地區,按照本文結論,為了促進保險需求相對落后的中西部地區的發展,政府應給予當地一定的政策扶持,大力發展當地經濟,提高當地教育水平,提高居民收入,從而大幅度地提高當地居民保險消費水平,促進當地保險業的發展。同時,為了應對西部地區巨大保險需求潛力的釋放,保險公司應在大力發展東部地區保險業市場的同時,要配合當地的經濟發展戰略和政策,加大中西部保險市場的開發力度,圍繞各區域的不同風俗文化及消費習慣,形成適應當地的特色銷售模式,從而促進中國保險業的協調發展。本文認為有效增強居民幸福感,特別是提高中西部地區居民幸福感,能夠使我國保險業釋放出更大潛力,保險行業和國家政策應當因地制宜制定符合當地居民文化習慣的政策,同時積極實施美麗中國、環境保護政策,將能有效釋放保險需求潛力。

[1]田霖.我國保險市場的區域差異研究[J].金融理論與實踐,2005,(9):69~70.

[2]肖志光.論保險市場區域均衡發展[J].保險職業學院學報,2006,(6):181~191.

[3]錢珍.我國非壽險需求影響因素的實證分析[J].統計教育,2006,(8):27~29.

[4]謝云,程細玉.我國保險需求的影響因素分析[J].保險職業學院學報,2010,(8):5~10.

[5]戴成峰,張連增.我國財產保險區域差異與宏觀經濟的關系研究——基于省際面板數據的實證分析[J].保險研究,2012,(11).

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

中國核電(2021年3期)2021-08-13 08:56:36

當代陜西(2021年2期)2021-03-29 07:41:24

人大建設(2019年12期)2019-05-21 02:55:32

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國塑料(2016年3期)2016-06-15 20:30:00

汽車零部件(2014年9期)2014-09-18 09:19:14

中國火炬(2010年8期)2010-07-25 11:34:30