房屋價值與房價預期對家庭消費的影響——基于CHFS微觀數據的分析

2015-05-11 06:55:06何翠香

金融與經濟 2015年9期

關鍵詞:影響

■ 何翠香,晏 冰

一、引言

我國自1998年推行住房分配貨幣化后,住房價格在十幾年來經歷了高速增長,房產已成為中國家庭財產中最值錢的資產。據中國家庭金融調查CHFS2011數據統計,中國家庭的房屋所有權擁有率達到89.68%,房產占中國家庭資產的比重為66%。在這樣的背景下,長期的房價上漲帶來的家庭資產的增值必然會影響家庭的收入分配、消費支出和消費決策。因此,住房與消費的關系成為學術界關注的熱點問題。

相比于國外學者對發達國家的研究結論——房價上漲促進消費 (Muellbauer and Murphy,1997;Benjamin,et al.,2004;Case,et al.,2005;Sierminska and Takhtamanova,2007;Raymond et al.,2007), 國內學者一種觀點認為房價上漲通過財富效應促進了消費,如:崔光燦(2009)對我國31個省份的面板數據進行實證研究發現,房地產價格上升通過住房 “財富效應”對消費的促進作用非常明顯,黃靜和屠梅曾(2009)利用CHNS數據對居民房地產財富與消費之間的關系進行實證研究發現,房地產財富對居民消費有顯著的促進作用,段忠東(2014)運用面板門限模型對 1998~2012年間的中國35個大中城市年度數據進行研究發現,在房價增長率5.63%與收入增長率13.03%兩側,房價對消費的影響具有門限特征。當高首付比城市處于低于7.58%的房價增長和低于10.57%的收入增長機制時,房價對消費產生顯著促進作用;當低首付比城市處于高于3%的房價增長和高于12.34%的收入增長機制時,房價對消費產生顯著的正向效果。李春風等(2013)運用動態系統廣義矩陣方法對我國29個省市的年度數據進行多角度的實證分析,發現房價對非居住消費的影響為正,且存在顯著的區域差異。另一種觀點認為房價對消費的影響微弱甚至為負向影響,如:劉旦和姚玲珍 (2008)的研究表明,1979~1999年我國城鎮住宅資產對消費的影響不顯著;2000~2006年住宅財富效應整體上為負,即房價上漲對居民消費產生了抑制作用。況偉大(2011)通過對房東和租客分別建立兩期房價與消費關系模型對中國35個大中城市1996~2008年家庭數據實證研究后發現,房價變動對非住房消費的影響為負。謝潔玉等(2012)使用中國城鎮住戶調查數據,分析了房價對城鎮居民消費的影響,發現房價顯著抑制了消費且存在顯著的群體差異。

通過梳理發現,既有文獻大多以均值回歸的方法研究住房與消費的關系,缺乏對各消費水平上住房對消費的異質性研究。相較于既有文獻,本文的創新點在于利用分位數回歸方法對CHFS2011微觀數據進行研究,以期深入探究在消費的各分位點上,住房“財富效應”對消費的影響。文章安排如下:第二部分為模型及數據說明,介紹文中使用的模型及數據、變量的選取;第三部分為實證及結果分析;第四部分為政策與建議。

二、模型與數據

(一)模型

與傳統的OLS對被解釋變量均值建模相比,Koenker and Bassett(1978)提出的分位數回歸方法是對被解釋變量的分位數建模,該模型強調條件分位數上的變化:

基于本文研究,建立如下模型:

這里lnci是因變量對數消費,qθc指的是對數消費 lnci分布函數的 θ-分位數;δθ和 βθ是 θ-分位數上待估計的參數;wi表示與住房有關的解釋變量,xki表示個體特征及家庭稟賦變量,包括家庭人口、戶主的年齡、戶主受教育水平、戶主性別、戶主婚姻狀況;此外我們還控制了農村地區及區域虛擬變量,以考察城鄉分布和地域差異對家庭消費的異質性影響。分位數回歸系數是通過最小化式(3)得到的:

(二)數據

本文所使用的數據來自于西南財經大學2011年收集的中國家庭金融調查報告數據(CHFS)。CHFS2011是基于全國25個省、80個縣、320個社區共8438個家庭的抽樣調查數據匯總整理形成。為了確保樣本數據的代表性和隨機性,數據調查過程中采用了分層、三階段與規模質量成比例(PPS)的抽樣設計。獲取的數據涉及了家庭資產、收入、負債、消費、保險、保障等各個方面內容,全面客觀地反映了當前我國家庭金融的基本狀況。

(三)變量

1.被解釋變量

本文的被解釋變量是家庭消費,CHFS2011調查數據中包含了詳細的家庭消費項目,參考張立盼(2014)的劃分,本文將CHFS數據中月度的消費支出乘以12折合成年度的消費,然后加總到去年的消費項目當中,形成家庭的年度總消費。

2.解釋變量

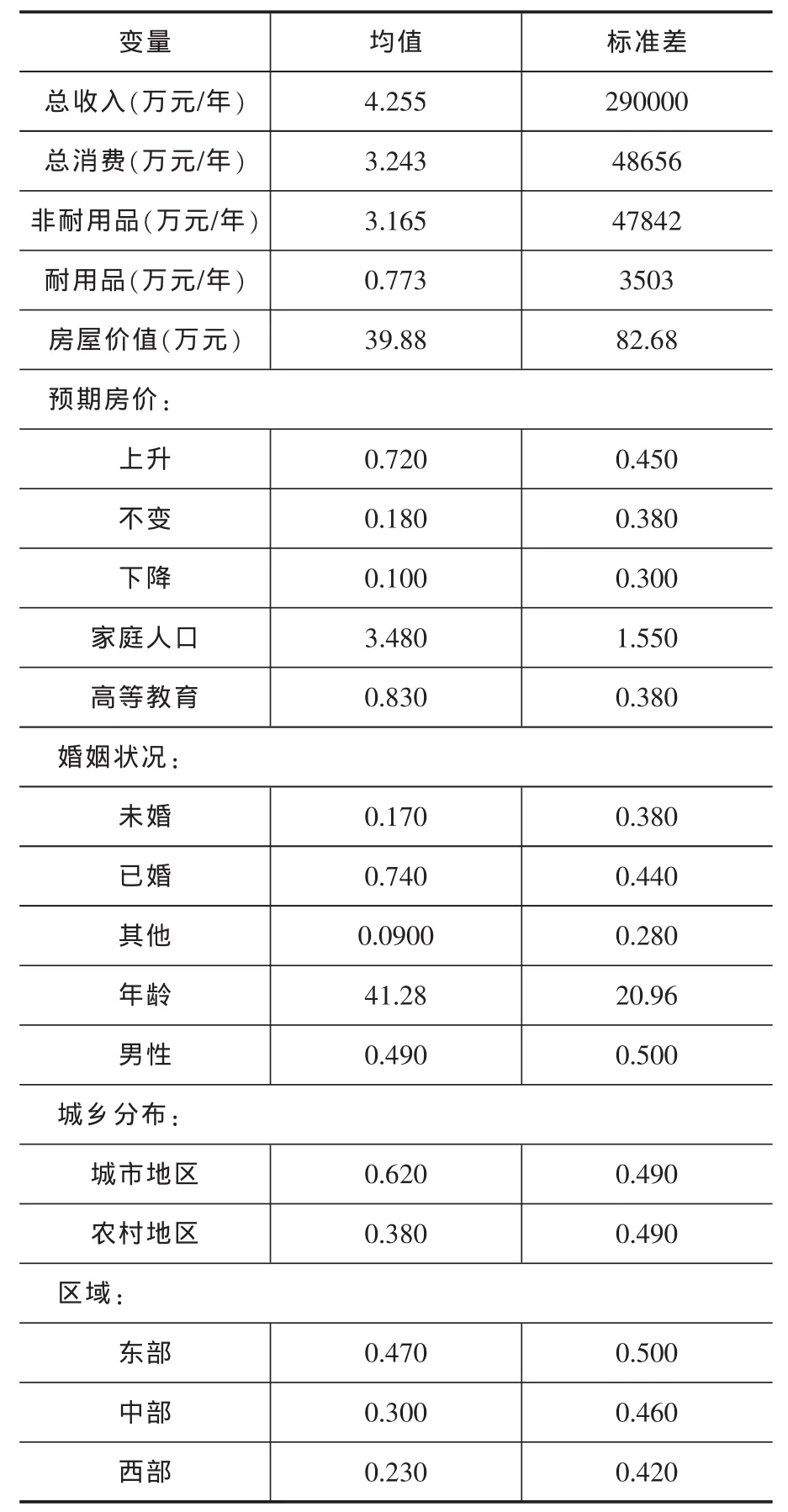

CHFS2011調查數據中具有詳細的住房資產信息,結合本文的研究目的,將解釋變量界定為家庭房屋價值、對房價的預期,其中家庭房屋價值是家庭擁有的所有住房的價值。本文分別對以上兩個解釋變量取對數形式。根據對訪戶的調查回答將房價預期劃分為:預期上升、預期不變、預期下降;家庭及個人特征變量包括:家庭人口、家庭年總收入①CHFS2011數據包含了詳細的家庭收入信息,本文家庭總收入包括工資性收入、轉移性收入以及其他收入。、戶主年齡、戶主婚姻狀況、戶主受教育水平、戶主性別;此外,我們還控制了城鄉分布及區域虛擬變量,農村變量按照是否在農村地區進行劃分,區域變量劃分為東部、中部、西部。變量描述性統計詳見表1。

表1顯示了各主要變量的描述性統計結果。描述性統計結果顯示,中國家庭收入的平均值為4.255萬元,標準差較大,說明中國家庭之間存在很大的收入差距。總消費均值為3.243萬元,從標準差數值來看這一數據也存在較大的家庭差異。為了更清晰地考察中國家庭消費的現狀,本表將消費細分為耐用品消費和非耐用品消費,耐用品的消費遠遠高于非耐用品消費,一方面是因為耐用品價格一般高于非耐用品,另一方面,非耐用品的需求彈性較低,其需求量較為穩定。房產是家庭資產的重要組成部分,據中國家庭金融調查CHFS2011數據統計,中國家庭的房屋所有權擁有率達到89.68%,房產占中國家庭資產的比重為66%,表1顯示家庭房產均值約為40萬元。從預期房價指標統計性描述來看,七成以上的家庭對房價的預期持上升態度,僅有一成的家庭認為未來房價會有所下降。從家庭結構來看,表1顯示中國家庭人口的均值為3.48,說明我國家庭大多為3口之家。從戶主的個人特征來看,年齡在41歲左右的已婚男性戶主其接受過高等教育的戶主占83%,說明家庭人口特征中戶主多以中年男子為主。此外,本表還報告了城鄉分布與區域分布情況,從城鄉分布和區域分布情況看,家庭分布以中東部地區城鎮家庭居多,具體表現為城鎮家庭占比為62%,而農村家庭占比為38%;東部地區占比為47%,中部次之,再次為西部地區,分別為30%和23%,這種地理的分布符合區域選取權重的要求。

表1 主要變量描述性統計

三、實證研究與結果討論

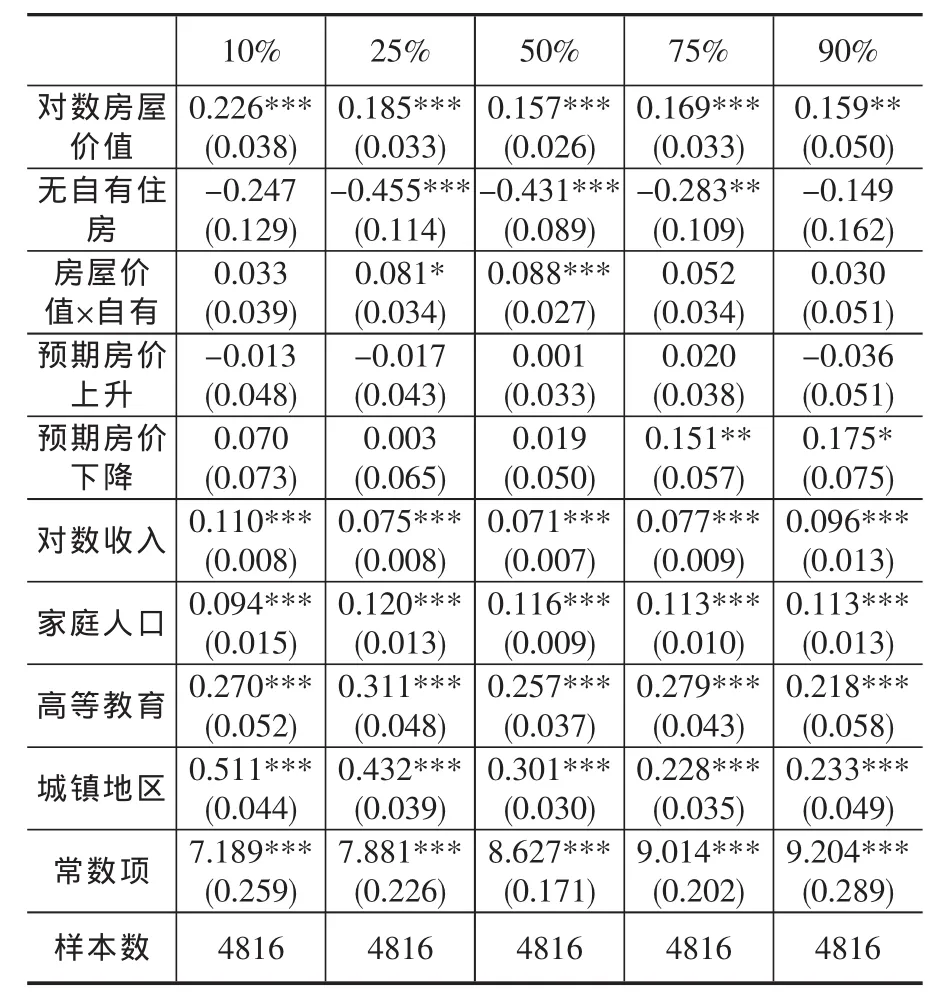

為了深入研究各影響因素對每一個分位數上消費的影響,本文接下來對影響對數消費lnc的影響因素進行條件分位數回歸,以考察解釋變量對被解釋變量對數消費的異質性影響。結果如表2所示。

表2報告了對數消費的條件分位數回歸結果。從回歸結果中可以看出影響對數消費的顯著因素包括:對數房屋價值、家庭是否有自有住房、對數家庭收入、家庭人口、高等教育、城鄉分布變量以及常數項。具體地,在消費的整個分布上,對數房屋價值均對消費產生顯著正向影響,特別是在消費分布的低分位點,房屋價值對消費的正向影響最大。房屋價值每增加一萬元會使消費增加22.6%。隨著分位數的不斷增加,中位數上房屋價值對消費的影響系數最小。可以看出,房屋價值增值對中高消費階層家庭的正向影響小于低消費階層家庭。總體上講,在消費的整個分布上,房屋價值對消費的影響呈“U”型。說明,房價上漲增加了家庭的房產價值,房產通過“財富效應”促進了家庭消費。家庭是否有自有房屋同樣是影響家庭消費的重要因素,相對于有自有住房的家庭,沒有自有房屋僅對中等消費階層家庭產生顯著影響,而在消費分布的兩端,無自有房屋對消費的影響并不顯著。這一研究結論與顏色和朱國鐘(2013)的研究結論一致。他們認為房價上漲帶來了“房奴效應”,會使青年無房和剛買房家庭由于首付和償還房貸的壓力而盡力儲蓄壓縮消費,因此家庭消費會因為房價上漲而受到壓制。為了考察房價上漲對家庭消費的影響,本文在實證研究中引入了自有房屋和房屋價值的交叉項,從回歸結果中可以看出相對于沒有自有住房的家庭而言,房屋價值的增值會增加擁有自有住房家庭的消費,但這一顯著影響只表現在中低消費階層家庭中,對較高消費和處于消費分布的兩端家庭,這一影響并不顯著,考慮可能的原因是低消費家庭由于收入水平低,在滿足自身最低生活保障的情況下,對其他消費需求的彈性較低。值得注意的是房價預期并不是影響家庭消費的顯著因素,考慮可能的原因是人們對未來房價的預期會產生一系列的關聯效應,如對未來房價上升的預期可能會導致家庭財富的增加,但財富的增值會影響到家庭對投資、消費等一系列經濟行為的決策,如家庭可能會增加投資等活動,從而產生抑制消費的替代效應。

從家庭特征變量來看,家庭收入是影響消費的顯著變量,在消費分布的各分位數上,家庭收入的增加會顯著提高家庭的消費水平,具體的家庭收入增加會使各位分位數上消費提高的幅度為9.4%~12%之間。這一研究結果符合生命周期-持久收入假說。高等教育同樣是影響家庭消費的顯著因素,其對消費的影響系數在22%~31.1%之間波動。從城鄉分布虛擬變量回歸結果來看,相對于農村地區,城鎮地區家庭的消費顯著高于農村地區。同樣地,常數項也是影響消費的顯著因素,說明不同水平的消費還受其他因素的影響。

表2 家庭消費的分位數回歸結果

四、結論與政策建議

本文基于CHFS2011數據,利用條件分位數回歸方法對房產、預期房價對家庭消費的異質性影響進行實證研究發現,房價上漲提高了家庭的房屋價值,進而通過“財富效應”促進了家庭消費。在整個消費分布上,住房的“財富效應”對消費的影響呈“U”型。對于無房家庭來講,房價上漲促使其為了購房盡力儲蓄壓縮消費,從而對消費的影響為負。相對于無房家庭,房價上漲帶來的房產增值會提高有房家庭的消費水平。家庭人口和家庭收入對家庭消費產生顯著的積極作用。常數項系數的顯著為正說明家庭消費還受其他未考慮因素的影響。

當前,中國面臨深刻的經濟轉型,擴大內需促進消費具有重要戰略意義。黨的十八大提出擴大內需特別是消費需求是今后國家和政府工作的重點之一,而房地產市場的發展是關系國民經濟的支柱產業,因此有必要協調好房地產市場發展與消費的良性互動。為此本文認為,應該根據市場機制使住房供需合理化,確保房價處在一個合理的價格區間之內。同時進一步完善和推進住房保障體系建設,特別是公共租賃房建設,以實現改善民生、居民“住有所居”的生活。

[1]崔光燦.房地產價格與宏觀經濟互動關系實證研究——基于我國31個省份面板數據分析[J].經濟理論與經濟管理,2009,(1):57~62.

[2]段忠東.房價變動對居民消費影響的門限測度——基于中國35個大中城市的實證研究[J].經濟科學,2014,(4):27~38.

[3]黃靜,屠梅曾.房地產財富與消費:來自于家庭微觀調查數據的證據[J].管理世界,2009,(7):35~45.

[4]況偉大.房價變動與中國城市居民消費[J].世界經濟,2011,(10):21~34.

[5]李春風,陳樂一,劉建江.房價波動對我國城鎮居民消費的影響研究[J].2013,(30):14~22.

[6]劉旦,姚玲珍.中國城鎮住宅財富效應的微觀檢驗[J].北京科技大學學報(社會科學版),2008,24(3):33~39.

[7]謝潔玉,吳斌珍,李宏彬,鄭思齊.中國城市房價與居民消費[J.]金融研究,2012,(6):13~27.

[8]顏色,朱國鐘.“房奴效應”還是“財富效應”——房價上漲對國民消費影響的一個理論分析[J].管理世界,2013,(3):34~47.

[9]張立盼.家庭住房貸款與居民家庭消費——來自中國家庭金融調查數據的證據 [J].消費經濟,2014,30(4):51~55.

[10]Benjamin JD,Chinloy P,Donald Jud G.Real Estate Versus Financial Wealth in Consumption[J].Journal of Real Estate Finance&Economics,2004,29(3),pp.341~354.

[11]Case K E,Shiller R J,Quigley JM.Comparing Wealth Effects:The Stock Market versus the Housing Market [J].Advances in Macroeconomics,2005,5(1),pp.1~34.

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00