經濟新常態下的非利息收入與商業銀行績效研究——基于我國16家上市商業銀行2008~2013年的數據分析

2015-05-11 06:55:06竇俊賢

金融與經濟 2015年9期

■竇俊賢

一、引言

當前,隨著經濟進入新常態,銀行經營將面臨新的挑戰與變革。新常態下,經濟增長速度放緩,銀行業要面臨信貸需求總量、結構深刻變化的壓力,傳統規模擴張的動力將逐漸減弱,銀行業的發展速度也會有所放緩。新常態下,利率市場化加深,將使銀行的利息差減小,擠壓銀行的盈利空間,銀行業要爭奪更加細分的市場,競爭趨于白熱化。新常態下,信用風險明顯上升,資本監管進一步強化,《新巴塞爾協議》提高了對資本監管的要求,推動戰略轉型,探索低消耗資本的收入模式成為商業銀行經營的必然選擇。新常態下,互聯網金融發展勢頭強勁,新興的金融產業吸收了實體銀行的一部分客戶資源。加上人們對金融業務的需求日益多元化,銀行必須轉變固有的經營模式,主動優化收入結構,注重利息收入和非利息收入的平衡發展,積極探索新的服務方式,倡導新的服務理念。

二、我國商業銀行非利息收入現狀

(一)非利息收入逐步增加,但占比仍然較低

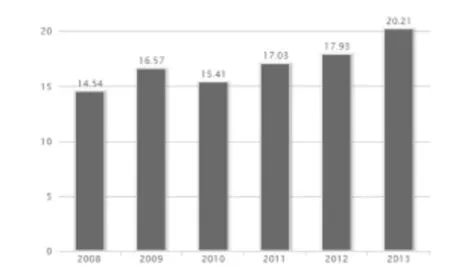

我國商業銀行非利息收入雖然有了一定的規模,發展速度也比較快,但與國際比較還有一定的差距。如圖1所示,自2008年以來,上市商業銀行的非息收入占比在穩步提升,2013年非利息收入平均占比達到了20.21%,成為促進銀行凈利潤增長不可忽視的驅動因素。但總體而言,我國商業銀行傳統的利息收入仍然占據了較大的比重,非利息收入的規模和范圍還有很大的發展空間。

圖1 我國上市商業銀行非利息收入占比變化情況

(二)不同商業銀行非利息收入業務差異較大

從表1中可以看出,國有商業銀行拉動非利息收入增長的表現不俗,這主要得益于國有商業銀行具備良好的發展基礎、龐大的營銷網絡和穩定的客戶資源。股份制商業銀行之間的非利息收入差異比較明顯。招商銀行和民生銀行的非利息業務發展迅速,2013年其占比都超過了25%。而華夏銀行、寧波銀行、南京銀行和浦發銀行的非利息收入占比相對較低。

表1 我國16家上市商業銀行2008~2013年非利息收入占比情況 /%

(三)手續費及傭金收入相對較高

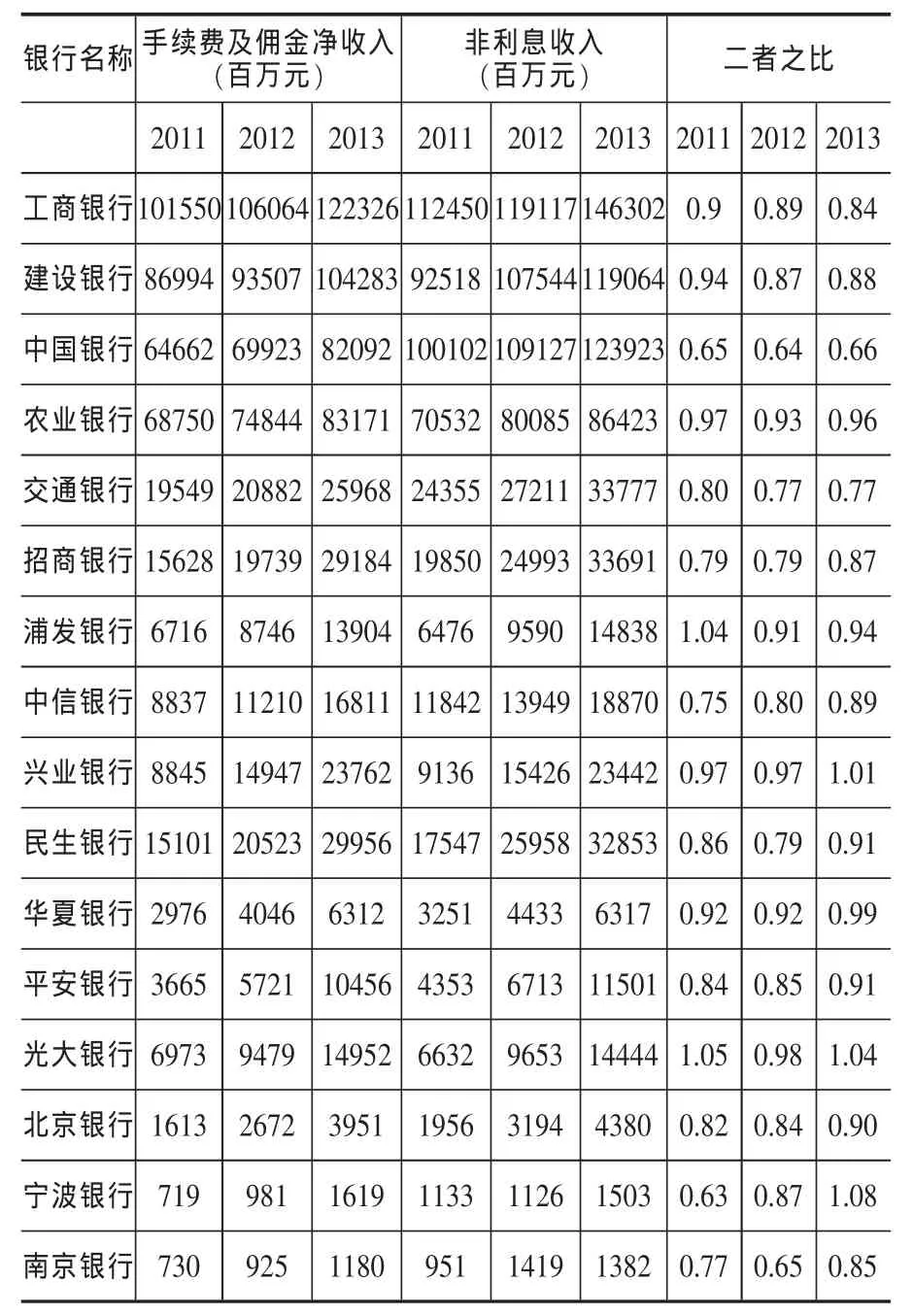

根據我國上市銀行年報中利潤表的具體情況,非利息收入一般分為手續費及傭金凈收入、投資收益、公允價值變動凈收益、匯兌及匯率產品凈收益和其他業務收入。從表2中可以看到,我國16家上市商業銀行的手續費及傭金收入普遍較高,成為非利息收入中最主要的組成部分。這說明,我國非利息收入在業務結構上存在著顯著的不均衡性。

三、研究設計

(一)樣本選擇

本文選擇我國在A股上市的16家商業銀行為樣本,分別為:工商銀行、農業銀行、建設銀行、中國銀行、交通銀行、招商銀行、浦東發展銀行、興業銀行、中信銀行、民生銀行、平安銀行、光大銀行、北京銀行、寧波銀行、華夏銀行和南京銀行。選取了16家上市銀行2008~2013年公布的年報數據,考察非利息收入與商業銀行績效的關系。

表2 我國16家上市商業銀行2011~2013年手續費及傭金收入情況

(二)模型構建與變量說明

首先分析商業銀行非利息收入與銀行績效的關系,由于當期銀行總資產收益率通常會對下一期的對應值產生動態連續影響,故本文建立的研究模型包含有被解釋變量滯后一期動態項,構建回歸模型如下:

其中,ROAi和 ROAi,t-1表示第 i家商業銀行在第t年和第t-1年的總資產收益率;NIIRit表示第i家商業銀行在第t年非利息收入占營業收入的份額;NIIRit2表示第i家商業銀行在第t年非利息收入占比的平方(二階導數);CIRit為第i家商業銀行在第t年的成本收入比;LNASSETit為第i家商業銀行在第t年銀行總資產的自然對數;GDPt為第t年的GDP增長率;ε表示隨機干擾項。

其次分析手續費及傭金收入的增加是否會提高銀行的收益,構建回歸模型如下:

其中,COMit表示第i家商業銀行在第t年手續費及傭金收入占營業收入的份額,其他變量的解釋見模型(1)。

表3 本文的變量及其定義

四、實證結果與分析

本文的實證方法采用系統廣義矩估計(GMM)方法。相比隨機效應模型和固定效應模型,GMM能夠較好地解決樣本異質性問題和解釋變量的內生性問題,估計效果更有效。本文利用stata12.0軟件對2008~2013年16家商業銀行的數據進行回歸。在系統GMM估計之后,分別用AR(2)和Sargan統計量來檢驗殘差項的自相關性和工具變量的有效性。由表4可知,AR(2)檢驗的P值、Sargan檢驗的P值均大于5%,說明擾動項的差分均不存在二階自相關,且工具變量在整體上是有效的,整個模型的設定是合理的,實證結果如表4。

根據回歸估計結果,我們發現:

1.關于解釋變量。ROA滯后一期變量系數顯著為正,說明商業銀行總資產收益率會受到前期對應值的正向影響。非利息收入占比與銀行績效顯著正相關,說明非利息收入的增加對銀行績效有著有利影響。NIIR2的系數為負,那么二階導數小于0,為凸函數,說明非利息收入占比與銀行績效存在著倒U型關系。非利息收入占比的上升會顯著增加銀行的收益,但是當非利息收入占比超過某一水平值時,非利息收入的增加會降低銀行收益。手續費及傭金收入占比與銀行績效顯著正相關,意味著手續費及傭金收入的增加顯著提高了銀行績效。

2.關于控制變量。CIR的估計系數顯著為負,說明成本收入比對商業銀行績效產生了抑制作用。資產規模、GDP增長率對銀行績效有著正向效應,說明資產規模的擴大、GDP增長率的提高有利于提高商業銀行盈利水平。

實證檢驗表明,隨著非利息收入占比的不斷增加,非利息收入業務本身的風險也逐漸增加。目前,手續費及傭金收入構成非利息收入業務的主要種類,與利息收入存在高度相關性,風險較小,實證檢驗也表明了手續費及傭金收入與銀行績效的正向關系。而非利息收入業務中的其他業務,比如投資業務風險較大 。因為其很容易受到經濟周期的影響,交易各類風險資產對銀行資金的需求度也比較高。與發達國家商業銀行相比,我國商業銀行在投資業務方面的經驗不夠豐富,缺乏成熟的風險防范機制。

五、結論與建議

統計表明,我國商業銀行非利息收入取得了一定規模,占營業收入的份額也不斷提高,但是與傳統的利息收入相比還存在較大的差距。本文對2008~2013年我國16家上市商業銀行的數據進行回歸,發現非利息收入、手續費及傭金收入與衡量銀行績效的總資產收益率ROA正相關,但是非利息收入占比的平方卻對ROA呈現出負向效應。商業銀行發展非利息收入業務將有利于銀行盈利水平的提高,但這一趨勢不會一直持續下去。因此我國商業銀行在促進非利息收入業務多元化的同時應該加強風險管理。根據上述研究結論,結合我國商業銀行的實際情況,提出以下幾點建議:

1.合理擴大非利息收入規模。銀行可以充分利用傳統存貸業務積累的穩定的客戶資源,節約尋找客戶的成本。例如民生銀行在為中小企業辦理信貸業務的過程中,大力向企業客戶推薦證券承銷服務、財務顧問服務等金融服務。另一方面,政府和金融監管部門也應為銀行非利息業務的擴大創造有利條件。目前我國出臺的一些法規制度限制了商業銀行非利息業務的范圍,相關部門應完善有關的金融法律法規,積極支持擴大非利息業務規模。

2.優化非利息業務結構,重視非利息業務風險管理。目前,我國商業銀行非利息業務的品種和范圍較小,大多是結算類、代理類、銀行卡類、基金托管類,咨詢業務和交易業務較少。因此,商業銀行要積極調整非利息業務結構,采取非利息業務種類多元化的策略。同時,要權衡收益與風險的關系,積極探索有效的盈利模式,銀行監管部門也應對銀行高風險業務進行監管。

3.重視科技發展,提高人員素質。銀行通過技術戰略可以降低交易成本,攤銷非利息業務形成的固定成本。同時,要培養和引進專門從事非利息業務的人才。

[1]劉明彥.銀行業收入結構:美國、德國和中國的一項比較研究[J].財貿經濟,2012,(5):68~74.

[2]Carbo Valverde S,Rodriguez Fernandez F.The determinants of bank margins in European banking[J].Journal of Banking&Finance,2007,31(7):2043~2063.

[3]Chiorazzo V,Milani C,Salvini F.Income diversification and bank performance:Evidence from I-talian banks[J].Journal of Financial Services Research,2008,33(3):181~203.

[4]DeYoung R,Rice T.Noninterest income and financial performance at US commercial banks[J].Financial Review,2004,39(1):101~127.

[5]Stiroh K J,Rumble A.The dark side of diversification:The case of US financial holding companies[J].Journal of banking&finance,2006,30(8):2131~2161.

[6]遲國泰,孫秀峰,鄭杏果.中國商業銀行收入結構與收入效率關系研究[J].系統工程學報,2007,21(6):574~582.

[7]婁迎春.我國商業銀行非利息收入對經營績效的影響研究[J].經濟師,2008,(4):240~241.

[8]盛虎,王冰.非利息收入對我國上市商業銀行績效的影響研究[J].財務與金融,2008,(5):8~11.

[9]魏世杰,倪旎,付忠名.非利息收入與商業銀行績效關系研究——基于中國40家銀行的經驗[J].未來與發展,2010(2):51~55.

[10]姚文韻.我國商業銀行非利息收入與績效關系研究[J].上海金融,2012,(12):34~40.

[11]李泉,延莉莉.非利息收入對商業銀行經營績效影響的實證研究——基于中國16家上市商業銀行 2005~2012年的數據分析[J].西華大學學報:哲學社會科學版,2014,33(1):62~65.

[12]王菁.我國商業銀行收入結構轉型的收益評價[J].當代財經,2009,(5):44~50.

[13]趙紅,程茂勇.收益和穩定性視角下我國商業銀行非利息業務的經濟效應[J].西安交通大學學報:社會科學版,2012,32(4):34~40.

[14]王曼舒,劉曉芳.商業銀行收入結構對盈利能力的影響研究——基于中國14家上市銀行面板數據的分析[J].南開管理評論,2013,16(2):143~149.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02