貨幣國際化與對外直接投資相關性的實證研究

2015-05-11 06:39:04張敬之

金融與經濟 2015年5期

■張敬之

一、引言

一國對外直接投資的發展與該國貨幣國際化的進程之間有著密切的聯系。考察英國、美國和日本的相關歷程,可以發現:英鎊、美元和日元的國際化都經歷了其貨幣發行國從工業強國發展到出口大國再到投資強國的三個階段;貨幣國際化的本質是一國經濟的國際化,需要以其強大的經濟實力、巨大的外向型經濟規模、開放的金融市場與穩定的貨幣幣值作為重要支撐;對外直接投資作為國家外向型經濟的重要影響因素,既要受到本國貨幣國際化程度的影響,又反過來對本幣國際化的進程產生制約。本文擬通過面板數據模型和時間序列模型,對貨幣國際化與對外直接投資的相互影響進行實證研究。

二、數據與模型

(一)數據選取

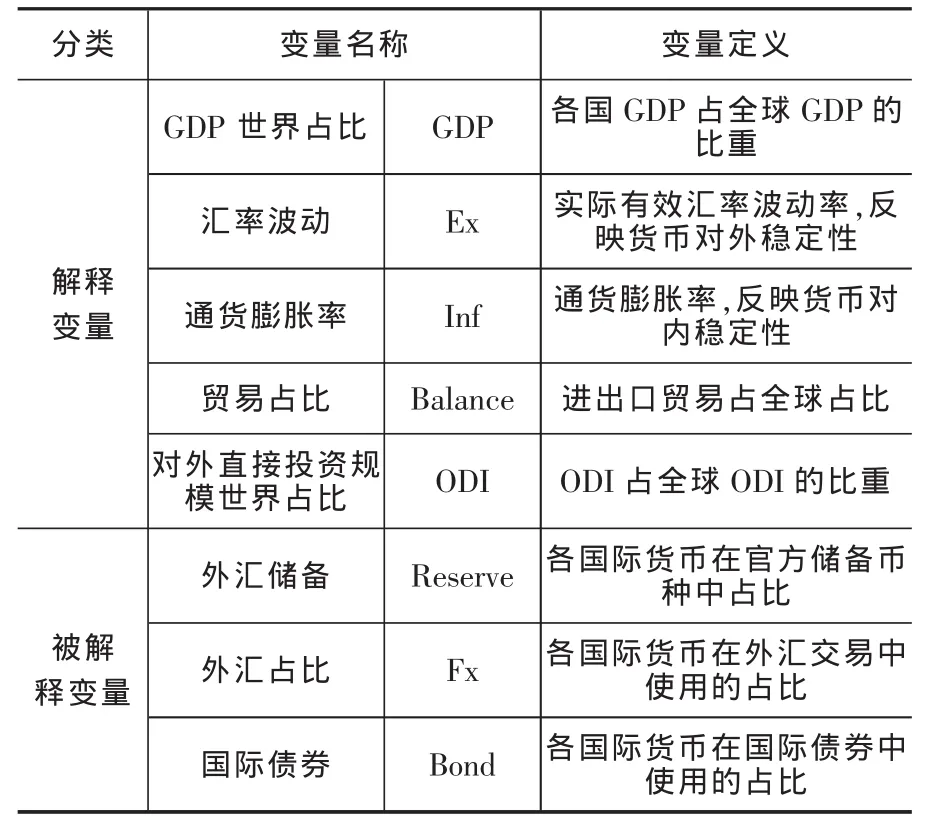

貨幣國際化一般是指一個國家或地區所發行的貨幣不僅在該國或地區范圍內流通,而且在該國或地區之外也成為具有計價單位、交易媒介和價值儲藏功能的貨幣。為衡量一國貨幣的國際化程度,一般會選取與國際貨幣功能相關的一些關鍵指標進行定量研究。基于數據的可得性,通常選取國際債券市場的幣種結構來衡量貨幣作為 “計價單位”的功能,選取外匯市場交易的幣種結構來衡量貨幣作為“交易媒介”的功能,選取國際儲備中的幣種結構來衡量貨幣作為“價值儲備”的功能。因此,本文選取了美元、英鎊、日元等主要國際貨幣在外匯交易中的占比、在國際債券市場中的占比以及在各國央行外匯儲備中的占比這三個指標作為被解釋變量,從交易功能、計價功能和儲備功能等方面來衡量貨幣國際化程度。

本文選取5個解釋變量(表1)。分別是:選取美國、英國和日本 GDP對全球 GDP的占比來衡量各國的經濟綜合實力;選取通貨膨脹率和實際有效匯率的波動率,分別衡量主要國際貨幣的內、外穩定性;選取各國對外貿易占比來衡量一國的貿易份額;選取對外直接投資占全球對外直接投資的比重來闡述對外直接投資對貨幣國際化的促進程度。

考慮到數據的完整性和可獲得性,文章采用1999年到2013年的數據進行分析。其中,解釋變量中,對外直接投資占比、對外貿易占比、通貨膨脹率、實際有效匯率和GDP占比的數據來自于世界銀行的WDI數據庫;被解釋變量中,貨幣在外匯儲備占比的數據來源于國際貨幣基金組織的網站,貨幣在外匯交易中占比的數據來自國際清算銀行網站和Wind數據庫,貨幣在國際債券中的占比數據來自Wind數據庫。

表1 變量選取

(二)模型選擇

面板數據模型的一般形式為:

其中,xit為 1×K 向量,βit為 K ×1 向量, K 為解釋變量的數目。誤差項uit均值為0,方差為σ2u。

由于面板數據模型截距項 a和系數向量 β中各分量存在著不同的限制要求,導致面板數據模型具有不同的形式,據此,Panel Data模型被劃分為 3種類型:混合OLS模型、固定效應模型、隨機效應模型。基于本文數據的Hausman檢驗結果顯示,隨機效應模型比固定效應模型更適合,BP拉格朗日乘數檢驗的結果同樣表明混合OLS模型估計效果優于隨機效應模型,因此本文選擇混合OLS模型作為估計方法,并對估計系數的標準差進行校準。

為檢驗對外直接投資與貨幣國際化相互影響的穩健性,本文選擇以不同國家為截面,分別運用時間序列模型(自回歸模型、向量自回歸模型和誤差修正模型等)進一步回歸分析變量之間的相互作用。

(三)相關性分析與平穩性檢驗

為了檢驗各變量之間的相關程度,避免多重共線性,首先對各變量進行了相關性檢驗。結果顯示,reserve,fx與bond之間的相關系數較高,表明選擇三者作為衡量貨幣國際化程度的可行性;ODI與gdp、balance的相關性較高,而與 ex、inf相關系數較低,在建模時考慮分類回歸,比較不同模型所估計的參數,確保其穩健型。

面板數據單位根檢驗用來判定樣本數據各序列是否是平穩。本文采用通過Levin-Lin-Chu單位根檢驗方法判斷序列是否具有平穩性。檢驗結果表明,各變量在5%的置信區間內,都處于平穩狀態。

三、實證結果與結論

(一)面板模型分析

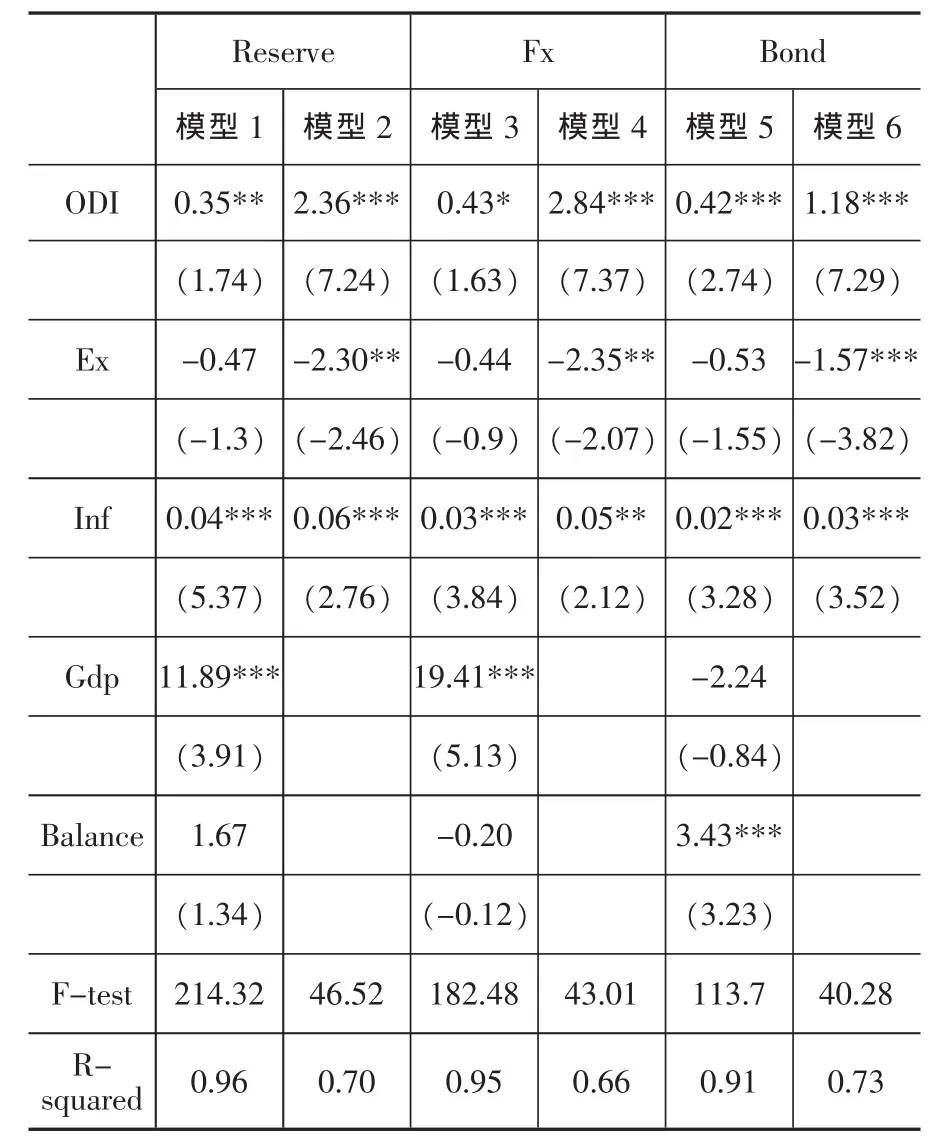

本文分別對以reserve、fx、bond為被解釋變量的回歸方程進行估計。根據前文相關性分析,對解釋變量分組, 一組包括 ODI、ex、inf、gdp 和 balance,另一組只包括 ODI、ex 和 inf。 模型 1、3、5 用于解釋在ex、inf、gdp 和 balance 不變的條件下,ODI都對貨幣國際化的影響;模型2、4、6用于解釋僅ex和inf不變的條件下,ODI對貨幣國際化的影響(表5)。同時為了進一步保證歸回結果的穩健性,本文還對gdp和balance對ODI的影響進行分析(表2)。

表2 面板回歸結果

從影響儲備因素的分析來看,第一,在兩個模型中,R平方的值在 0.70~0.96之間,說明這兩個模型的整體擬合度都較高,模型具備一定的解釋力。第二,在模型1中,ODI上升一個百分點,會使外匯儲備占比同方向增加0.35個百分點;在模型2中,ODI上升一個百分點,會使外匯儲備占比同方向增加2.36個百分點;考慮gdp和balance對ODI的影響時,ODI對外匯儲備占比的影響更顯著,這也與gdp和balance與ODI相關性較高有一定關系。第三,兩個模型中,inf對外匯儲備占比的影響均顯著為正。而在模型2中,ex對外匯儲備占比的影響顯著為負,說明相比于貨幣內部穩定性對貨幣國際化的影響,貨幣國際化對外部穩定性的要求更高。

從影響外匯因素的分析來看,第一,在這兩個模型中,R平方的值在 0.66~0.95之間,說明這兩個模型的整體擬合度都較高,模型具有較好的解釋力。第二,在模型3中,對外直接投資的占比與美元在外匯交易的占比是呈現正相關關系的,ODI上升一個百分點,會使外匯交易占比同方向增加0.43個百分點;在模型4中,ODI上升一個百分點,會使外匯交易占比同方向增加2.84個百分點;同樣考慮gdp和balance對ODI的影響時,ODI對外匯交易占比的影響更顯著。說明對外直接投資能夠促進在外匯交易的占比增加,以美元為例,對外直接投資能夠促進跨國公司的海外擴張,并且在海外形成了大量的短期資金,銀行為了獲得資金收益,不斷進行海外擴張,然后逐漸出現了歐洲美元市場,使得各國可以在這個市場上方便地獲得美元貸款,獲得所需資金進行對外直接投資,使得美元在外匯市場上進行交易的規模得到了迅速的發展,提高了美元在外匯交易中的占比。

從影響國際債券因素的分析來看,第一,在這兩個模型中,R平方的值在 0.73~0.91之間,說明這兩個模型的整體擬合度都較高,模型具有較好的解釋力。第二,在實證中,同樣參照外匯儲備占比和外匯交易占比的模型,分組引入各種變量,可以得到類似的結論,在模型5中,對外直接投資的占比與貨幣在外匯交易的占比是呈現正相關關系的,ODI上升一個百分點,會使外匯交易占比同方向增加0.42個百分點;在模型6中,ODI上升一個百分點,會使外匯交易占比同方向增加1.18個百分點。第三,與儲備占比和外匯交易模型相比,貿易占比對債券交易占比的影響相較于GDP占比的影響更顯著。

(二)時間序列模型分析

首先,分別檢驗以美元、英鎊和日元為樣本截面時,對外直接投資與貨幣國際化變量的協整關系;其次,根據協整檢驗結果,分別構建自回歸模型(ARMA)、多元自回歸模型(VAR)和向量誤差修正模型(VECM);再者,通過脈沖響應和方差分解分析對外直接投資與貨幣國際化變量的影響關系。

協整檢驗結果顯示,以美元和英鎊為樣本截面時,對外直接投資(ODI)與貨幣國際化變量不存在協整關系;以日元為樣本截面時,對外直接投資(ODI)與貨幣國際化變量存在至少一個協整關系。為此,可以選擇自回歸模型和向量自回歸模型分析ODI與美元、英鎊國際化的關系,以及選擇向量誤差修正模型分析ODI與日元國際化的關系。

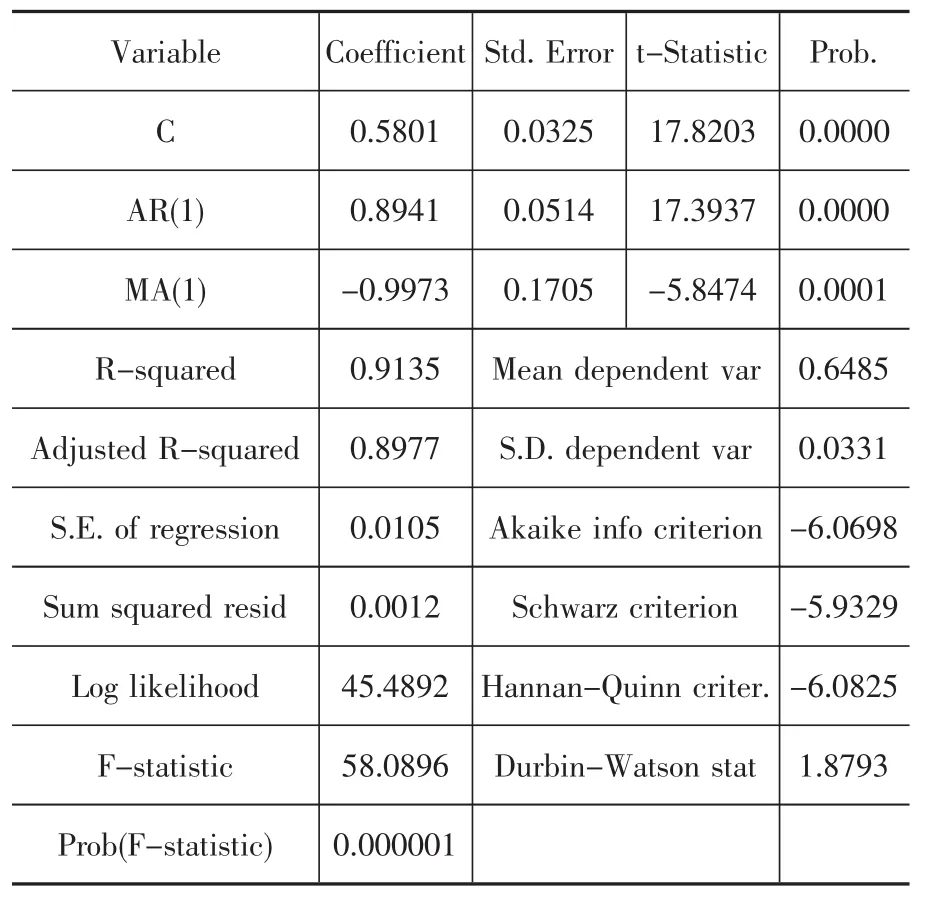

從美元的情況來看,自相關和偏相關的檢驗結果顯示,k>=2時,自相關系數和偏相關系數都落入相關區間內,因此選用ARMA(1,1)模型,估計結果如表3所示:

表3 ARMA估計結果

模型的滯后多項式的倒數根都落在了單位圓內,滿足平穩性要求。模型的R平方和調整R平方分別為 0.91和 0.90,擬合程度較好,AR(1)的系數為0.8941,在1%的置信區間顯著,reserve受到自身滯后一期的顯著影響。對該模型對應的殘差序列進行平穩性檢驗,自相關系數和偏相關系數都在隨機區間內,殘差序列平穩,也說明了ARMA模型的適用性。

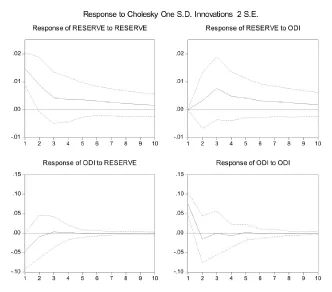

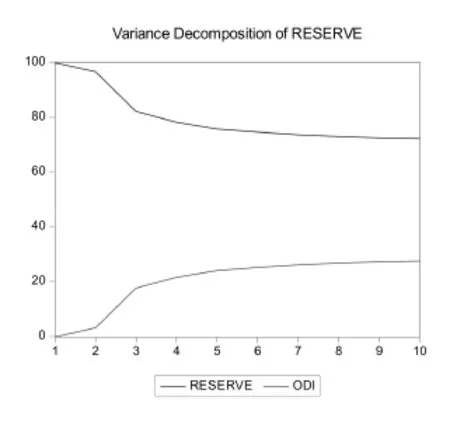

選擇reserve和ODI等變量構建向量自回歸(VAR)模型,脈沖響應和方差分解結果如圖1和圖2所示:reserve對ODI的正向沖擊反應為正,在第三期達到最高值,reserve方差變動的20%~30%可以由ODI的變動解釋。

類似地從英鎊的情況來看,ARMA模型的估計結果顯示,模型的R平方和調整R平方分別為0.7601 和 0.7165,擬合程度較好,AR(1)的系數為0.8025,在1%的置信水平顯著,reserve受到自身滯后一期的顯著影響。

圖1 脈沖響應分析

圖2 方差分析

選擇reserve和ODI等變量構建向量自回歸(VAR)模型,脈沖響應和方差分解結果如下:reserve對ODI的正向沖擊反應為正,且持續效應較長,reserve方差變動的20%~40%可以由ODI的變動解釋。

從日元的情況來看,模型的R平方和調整R平方分別為0.8437和0.8153,擬合程度較好,AR(1)的系數為0.7423,在1%的置信水平顯著,cofer受到自身滯后一期的顯著影響。

選擇reserve和ODI等變量構建誤差修正模型(VECM)模型,脈沖響應和方差分解結果如下:reserve對ODI的正向沖擊反應呈波動特征,但長期累積沖擊效應為正,reserve方差變動的10%~20%可以由ODI的變動解釋。

結論:通過以上實證,發現對外直接投資顯著影響貨國際化,對外直接投資占比每增長一個百分點,貨幣在外匯儲備中的占比提高2.36個百分點,貨幣在外匯交易的占比提高2.84個百分點,貨幣在國際債券中的交易占比提高1.18個百分點,并且對外直接投資對各貨幣國際化變量的脈沖效應顯著為正,各貨幣國際化變量方差變動的20%~40%可以由對外直接投資的變化解釋。

[1]Bergsten,C.F.The dilemmas of the dollar[M].New York:New York University Press,1975.

[2]Macmillan.Kenen,the Role of the Dollar as an International Currency[M],New York.1983:30~36.

[3]Kannan P.On the Welfare Benefits of an International Currency[J].European Economic Review,2009,53(5):588~606.

[4]Cohen B.J.The Benefits and Costs of an International Currency:Getting the Calculation Right[J].Open Economic Review,2012,23(1):13~31

[5]鄭忠良.基于人民幣國際化的中國對外投資研究[D].上海:上海交通大學,2010.

[6]陳恩,王方方.中國對外直接投資影響因素的實證分析——基于2007~2009年國際面板數據的考察[J].商業經濟與管理.2011,(8):43~50.

[7]賈書培.國際貨幣地位對國際投資效益影響的實證研究[D].北京:對外經濟貿易大學,2012.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

金橋(2022年10期)2022-10-11 03:29:46

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年12期)2019-10-10 07:26:56

商周刊(2018年12期)2018-07-11 01:27:18

光學精密工程(2016年6期)2016-11-07 09:07:19

知識經濟·中國直銷(2016年1期)2016-08-24 07:21:12