離岸與在岸人民幣利率聯動效應研究

2015-05-11 06:39:04嚴佳佳黃文彬

金融與經濟 2015年5期

■ 嚴佳佳,黃文彬,黃 娟

一、引言

隨著香港離岸人民幣市場建設的推進,香港離岸人民幣利率曲線已經初步形成,并且與在岸利率之間出現差異。已有的國際貨幣離岸市場發展歷程表明,離、在岸利率之間的聯動效應在離岸市場的不同發展階段將呈現不同特點。Giddy(1979)、Fung和Isberg(1992)、Jian Yang(2007)等學者關于美元離、在岸利率聯動效應研究的結論總體上可以歸結為,在離岸市場發展初期僅呈現在岸利率單向影響離岸利率的局面,但是隨著離岸市場的深入發展,兩者之間將存在更為復雜的相互影響關系,并且這種影響會隨市場變化而呈現不同的顯著水平①少部分學者,例如Kaen和Hachey(1983)、Apergis(1997),通過研究發現在特定階段歐洲貨幣市場利率對市場環境更為敏感、調整更快,但是排除了市場結構差異和交易成本等因素后,大部分的研究均認同長期的雙向引導關系。此外,不少學者對澳元、日元等其他國際貨幣進行離、在岸利率聯動效應檢驗,均得出類似結論(Ann et al(2000))。。因此,研究離、在岸人民幣利率的聯動效應對確保未來央行利率政策的執行效果、加快人民幣國際化進程具有重要的理論價值和現實意義。

大多數現有文獻認同離、在岸人民幣利率之間存在聯動效應,但是對于溢出效應方向的結論并不一致。劉亞、張曙東、許萍(2009)運用Granger因果檢驗和二元GARCH模型,研究了境外人民幣無本金交割利率互換(NDIRS)與以銀行間市場人民幣利率互換價格、固息國債和政策性金融債利率為代表的境內利率之間的聯動效應。針對2007年3月5日至2009年6月8日期間的1年期、3年期、5年期數據的實證結果表明,離、在岸人民幣利率之間總體上存在雙向報酬溢出效應與波動溢出效應,但是離岸利率在波動溢出方面占有明顯優勢。于孝建、菅映茜(2011)采用相同的方法針對2008年至2010年期間3個月、6個月、9個月和1年期的NDIRS和境內人民幣隔夜利率互換市場的分析卻表明,離、在岸市場之間沒有明顯的報酬溢出效應,只有3個月期市場存在顯著雙向波動溢出,而其他期限均表現為在岸利率對離岸利率的單向波動溢出。Yu&Zhang(2008)還利用遠期匯率定價公式從人民幣無本金交割遠期外匯(NDF)中計算出隱含利率,建立DVEC-GARCH模型研究發現3個月期限以上的人民幣NDF隱含利率對上海銀行間同業拆放利率(Shibor)有顯著的波動溢出效應。顯然,已有研究結果的差異主要歸因于研究指標的缺陷。廣泛使用的NDIRS作為風險對沖工具側重反映的是部分投資者對未來經濟和政策走勢的看法,難以準確反映離岸市場上人民幣的供需關系。較小的中長期交易量以及與實際交易成交價之間的較大價差導致Shibor長端的基準性有待進一步加強,因此選取3個月及以上期限的Shibor利率作為浮動端利率同樣也影響實證檢驗的精準性(易綱,2008)。為了克服以上缺陷,本文選取香港人民幣同業拆借利率(CNH Hibor)與Shibor 3個月以下期限利率作為離、在岸人民幣市場的基準利率,以此分析離、在岸人民幣利率的聯動效應。這是因為CNH Hibor利用Hibor完善的定價體系能夠全面地反映短期離岸人民幣市場的資金供需情況,Shibor自2007年成功報價以來在短期市場上也很好地體現了基準利率與市場資金供求之間的高度聯動效應,兩者已經成為公認的離、在岸人民幣產品定價基準。同時鑒于離岸人民幣利率曲線還未成熟的現實,本文還對比了離、在岸美元利率聯動效應,并且依此推衍未來離、在岸人民幣利率聯動效應特征,增強文章的實踐意義。

二、離岸與在岸人民幣利率聯動效應的實證研究

(一)數據選取與基本統計分析

本文選取Shibor與CNH Hibor的日度數據,期限品種包括隔夜、7日、14日、1月、3月,樣本區間為2012年1月4日至2014年5月5日,剔除離、在岸各品種交易日期不符的數據。Shibor數據來源于上海銀行間同業拆借網站,CNH Hibor數據來源于Bloomberg資訊數據庫。考慮對數收益率即變化率作為實證研究對象的統計特性更為良好,故對數據進行如下處理:

式中,Ri,t為人民幣離、 在岸市場利率報價,Ri,t為相應的利率收益率,i=1,2,3,4, 分別代表隔夜、7日、14日、1月、3月等期限,t為時間。 文中 lonh、lowh、ltwh、lomh、ltmh 分別代表隔夜、7 日、14 日、1月、3月期離岸市場人民幣利率收益率,lony、lowy、ltwy、lomy、ltmy分別代表隔夜、7 日、14 日、1 月、3 月期在岸市場人民幣利率收益率。

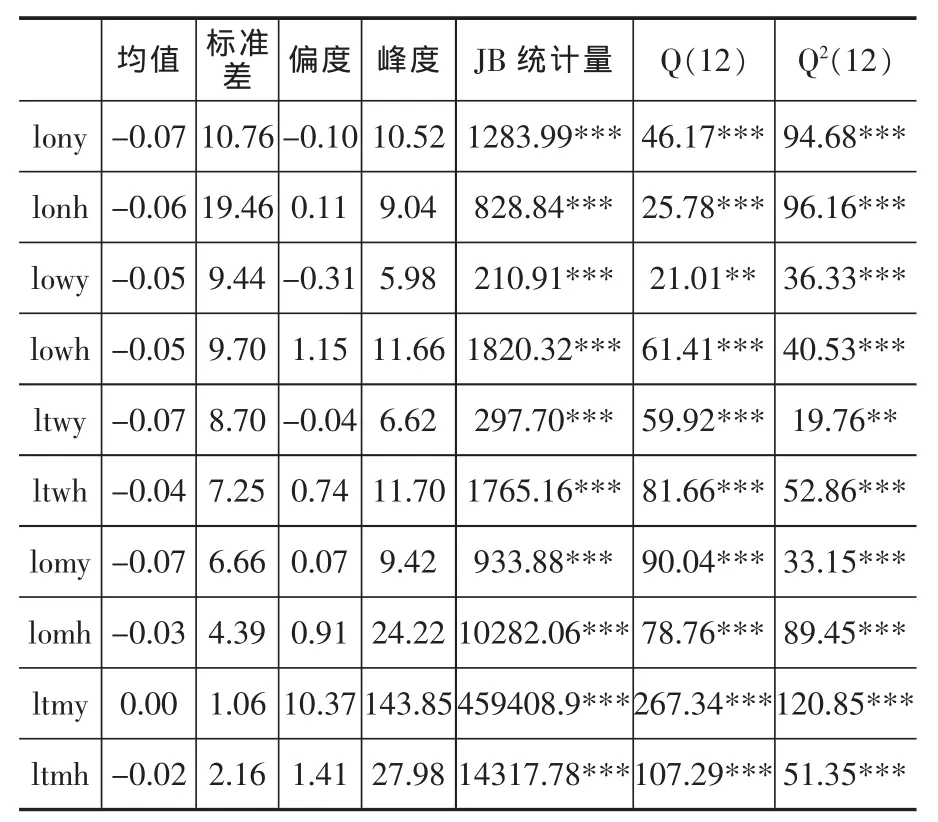

表1給出了離、在岸各期限利率收益率的基本統計性質。從序列標準差看,離、在岸短期限利率波動要大于長期限,并且隨利率期限變長波動性逐漸減弱。從偏度和峰度統計量來看,各變量均呈現尖峰肥尾分布,并且大部分為右偏。JB統計量則均表現為拒絕收益率服從正態分布的零假設。此外,Ljung-Box Q統計量顯示所有序列均有顯著的自相關性,而序列平方的Ljung-Box Q也存在顯著自相關,說明序列具有波動集聚性,ARCH效應存在。

表1 人民幣利率收益率的基本統計特征表

(二)實證檢驗結果

1.Granger因果檢驗

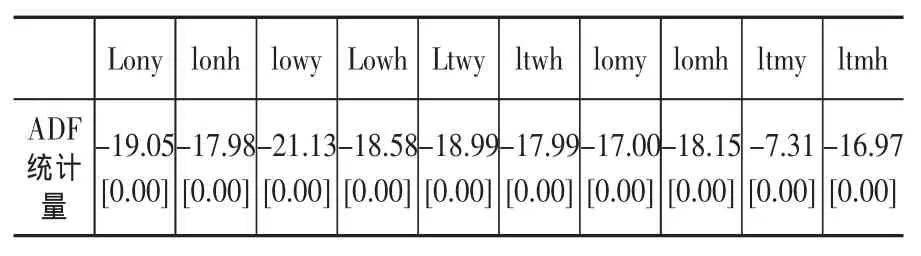

在進行Granger因果檢驗之前,對各序列進行平穩性檢驗,結果(表2)顯示各序列在1%顯著水平下均為平穩序列,因此可以進行Granger因果檢驗。

表2 人民幣利率的ADF單位根檢驗結果

從人民幣離、在岸利率的Granger因果檢驗結果(表3)可以看出,除1月期利率為雙向Granger原因外,各相同期限利率間均在5%顯著性水平上拒絕在岸利率不是離岸利率的Granger原因。因此,從總體上看,現階段主要存在人民幣在岸利率對離岸利率的報酬溢出效應,而離岸利率對在岸利率報酬溢出效應還不夠顯著,離岸利率還不足以全面引導在岸利率。

2.二元GARCH-BEKK(1,1)模型的檢驗結果

對回歸模型的標準化殘差及其平方進行Ljung-Box Q檢驗,除7日、14日期限的在岸人民幣利率標準化殘差項拒絕原假設外,其他序列的Q(12)及Q2(12)的p值均超過5%,即殘差項已不存在自相關問題。同時對各組模型標準化殘差項使用拉格朗日乘數法(ARCH-LM)檢驗的p值均超過10%,也表明各序列對不再存在ARCH效應。這說明按照上述方法建立的各組模型是基本合理的。

表3 人民幣利率的Granger因果檢驗結果

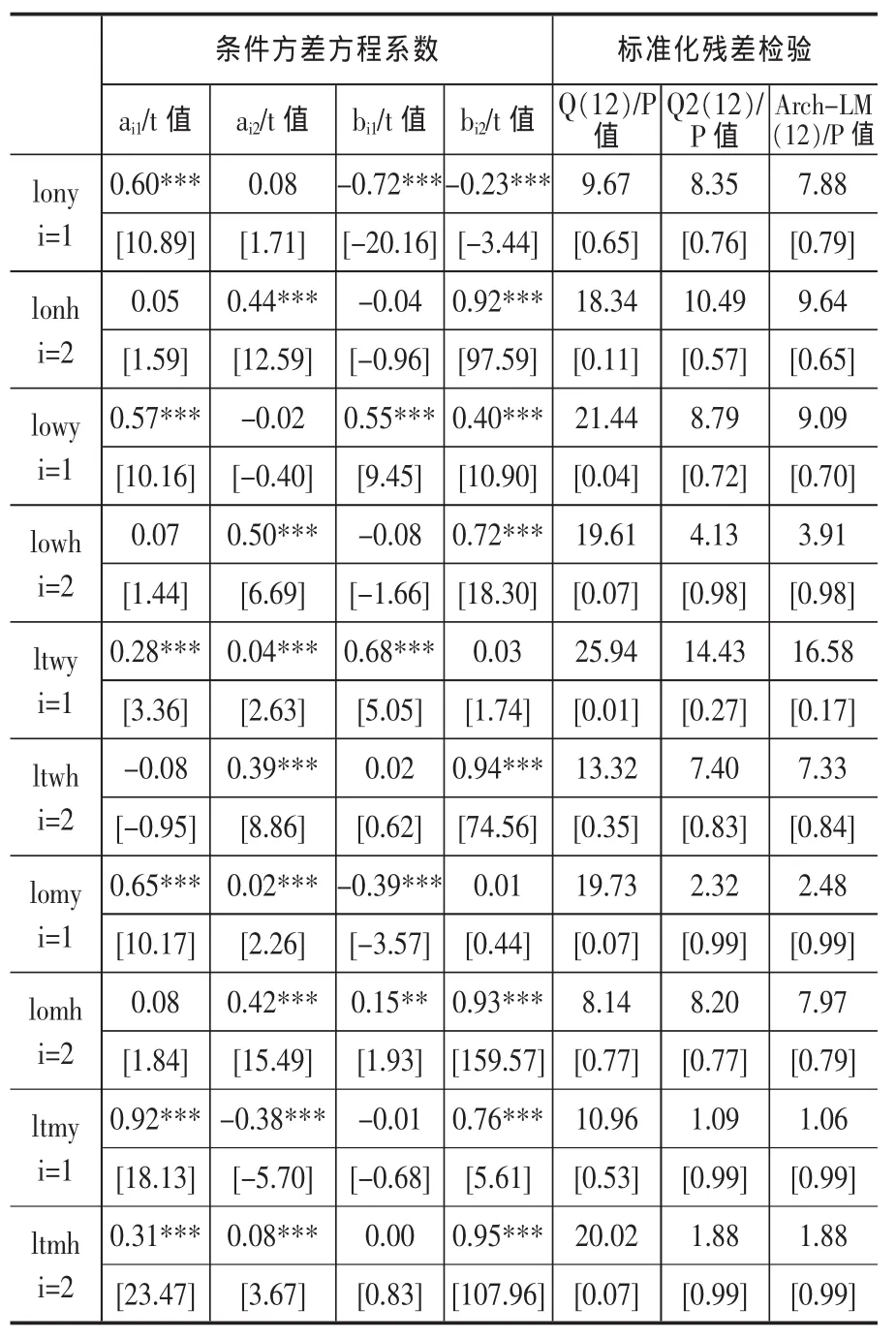

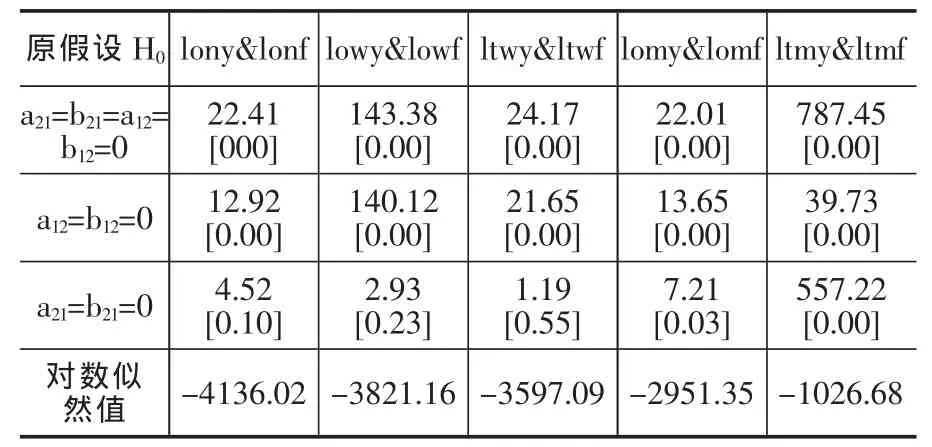

從條件方差方程系數看(表4),除3月期序列組不顯著外,其他組合A、B矩陣對角元素均在1%水平上顯著,說明離、在岸市場各期限利率序列均存在條件異方差,波動具有集聚性。隔夜、7日模型非對角線上元素唯有b12是顯著的,表明隔夜、7日期限利率存在在岸利率對離岸利率的波動傳導效應。14日期模型非對角線上元素a12顯著,表明該期限利率存在在岸利率對離岸利率的沖擊傳導效應。1 月、3 月模型非對角線上均存在元素 aij、bij(i≠j)顯著不為0,說明該兩種期限利率存在在岸利率與離岸利率的雙向波動溢出效應。

進一步,為了考察離、在岸人民幣利率的波動溢出效應,對假設I、II、III進行wald檢驗。檢驗結果(表5)顯示,所有組合對假設I、II的檢驗均在1%顯著水平下拒絕原假設,說明五種期限利率均存在在岸利率對離岸利率的波動溢出效應。假設III的檢驗結果并不一致。1月、3月期的wald統計量的P值分別為0.03、0.00,均能在5%顯著水平下拒絕原假設,表明1月、3月期利率存在離岸利率對在岸利率的波動溢出效應;而隔夜、7日、14日期限的wald統計量的檢驗結果均傾向于接受離岸利率對在岸利率不存在波動溢出效應的零假設。也就是說,隔夜、7日、14日期限的人民幣利率組合中,只存在在岸利率對離岸利率的單向波動溢出效應;1月、3月期限的組合中不僅存在在岸利率對離岸利率的波動溢出,還存在離岸利率對在岸利率的顯著波動溢出效應。

表4 人民幣利率的條件方差方程估計結果

表5 人民幣利率的wald檢驗結果

(三)實證結果分析

通過實證研究發現,離、在岸人民幣利率的收益率均呈現出顯著的尖峰肥尾特征,波動具有集聚性;在岸市場各期限利率對離岸利率的報酬溢出效應全面且顯著,而離岸利率對在岸利率的報酬溢出效應僅體現在1月期品種上;除1月、3月期利率組合存在較為顯著雙向波動溢出效應外,其他期限只存在在岸利率對離岸利率的單向波動溢出效應。

可見,離、在岸各期限人民幣利率之間的聯動效應不盡相同。在岸利率對離岸利率的影響在各期限中均存在顯著影響,而離岸利率對在岸利率影響正在逐步顯現,目前主要側重對1月、3月期利率信息的發掘,而對隔夜、7日、14日期利率的價格引領功能還很微弱。這表明在岸市場與離岸市場各期限利率聯動關系存在一定的結構性差異。

三、離岸與在岸美元利率聯動效應的國際借鑒

如上文所述,由于當前香港離岸人民幣市場廣度與深度的不足,離岸人民幣利率曲線還不成熟,離岸利率對在岸利率的傳導關系還未能像其他國際貨幣一樣得到充分顯現。因此,本文以美元為例,考察離、在岸利率在國際貨幣各發展階段的聯動效應特點。歐洲美元是國際貨幣離岸市場發展時間跨度最長的貨幣,起步于20世紀50年代初,至今已有近60年的歷史,經歷了初步形成到繁榮穩定較為完整的國際貨幣離岸市場發展軌跡。由于1950年至2014年的離、在岸美元數據無法與上文人民幣的研究相匹配,因此本文對美元離、在岸利率聯動效應研究分兩部分進行。第一部分選取樣本區間為1959年1月至2006年2月的離、在岸美元利率月度數據,用于研究在較為完整的歐洲美元市場發展歷程中,離、在岸美元利率聯動關系的變化趨勢①IMF所公布的歐洲美元規模數據僅限1959年1月至2006年2月,因此本文僅選取這一時期離、在岸美元利率月度數據進行實證檢驗。2006年之后美元的國際地位并未出現顯著變化,故2006年之后被忽略的樣本并不影響實證結果。。為了滿足與人民幣研究的期限匹配性和數據的可得性,第二部分選取樣本區間為2001年1月至2013年8月與人民幣有相同期限的離、在岸美元利率的月度數據,研究離岸市場發展步入成熟期后離、在岸美元利率的聯動效應。采用的研究方法、模型、數據處理的過程與離、在岸人民幣利率聯動效應的實證研究一致。

(一)數據選取與基本統計分析

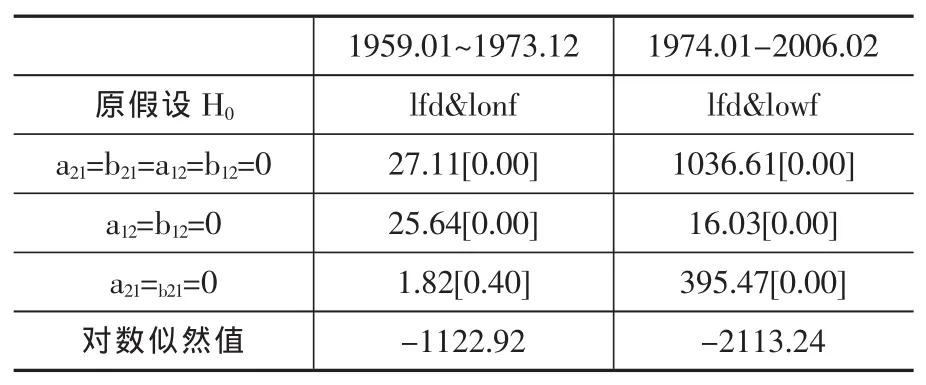

第一部分數據選取美國聯邦基金利率、歐洲美元利率的月度數據,樣本區間為1959年1月至2006年2月。根據歐洲美元規模大小將樣本時期劃分為初步形成期(1959年至1973年)和繁榮穩定期(1974年至2006年)②1959年1月至1973年12月期間歐洲美元規模大多徘徊于20~40億之間。1974年以后,受到石油美元和布雷頓森林體系瓦解的影響,歐洲美元規模迅速擴大,僅1974年1月至1980年1月期間的6年時間歐洲美元規模增長近10倍,之后的發展一直比較穩定。。 使用 lfd、lla分別表示離、在岸美元利率收益率。第二部分數據選取倫敦銀行間同業拆借利率(Libor)以及聯邦基金有效利率的月度均值,樣本區間為2001年1月至2013年8月。使用 lonl、lowl、ltwl、lom l、ltm l分 別 代 表 隔 夜 、7 日 、14日、1月期、3月期在岸市場美元利率收益率,lfd代表聯邦基金利率收益率。以上數據均來源于Bloomberg資訊數據庫。統計特征均顯示各收益率序列均表現出尖峰特征,并且存在顯著的自相關性與平方自相關性,揭示了利率變動的時變性與聚類性,ARCH效應存在。

(二)實證檢驗結果

1.Granger因果檢驗

對第一部分、第二部分各序列進行平穩性檢驗,結果顯示各序列均在1%顯著水平上表現平穩。第一部分離、在岸美元利率的Granger因果檢驗結果顯示,在1959年1月至1973年12月期間,接受離岸市場不是在岸市場的格蘭杰原因的原假設,拒絕在岸市場是離岸市場的格蘭杰原因的原假設,說明離、在岸利率間表現為在岸利率對離岸利率的單向報酬溢出效應;在1974年1月至2006年2月期間,離、在岸利率間的格蘭杰檢驗均表現為拒絕原假設,表明離、在岸利率間呈現相互影響關系。從第二部分Granger因果檢驗結果可以看出,除1月期離岸利率是聯邦基金有效利率的格蘭杰原因的檢驗不能通過外,其余各期限利率間均在5%顯著性水平上拒絕原假設。由此可以從總體上推斷,美元離、在岸利率存在雙向的Granger因果關系。

2.二元GARCH-BEKK(1,1)模型的檢驗結果

各部分回歸模型標準化殘差及其平方的Ljung-Box Q檢驗結果的P值絕大部分均超過5%,即接受原假設,殘差項已不存在自相關問題;對其標準化殘差項使用拉格朗日乘數法 (ARCH-LM)檢驗的p值超過10%,也表明各序列對不再存在ARCH效應。上述方差方程殘差項檢驗結果表明以上構建的各組模型是合理的。

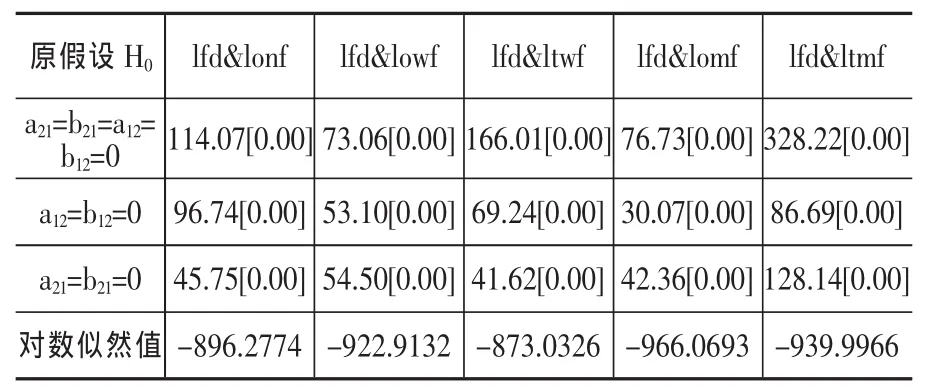

對第一部分離、在岸美元利率的波動溢出效應進行wald檢驗,結果顯示,在1959年1月至1975年12月期間,對假設I、II檢驗在1%顯著水平下拒絕原假設,說明均存在在岸利率對離岸利率的波動溢出效應;假設III檢驗為接受原假設,表明這一時期離岸利率對在岸利率的波動溢出影響是微弱的。在1976年 1月至 2006年 2月期間,對假設 I、II、III檢驗在1%顯著水平下均拒絕原假設,表明美元離、在利率間不僅存在在岸利率對離岸利率的波動溢出,也存在離岸利率對在岸利率的顯著波動溢出效應。同樣對第二部分的波動溢出效應進行wald檢驗,結果顯示以上5組序列對假設I、II、III檢驗均在1%顯著水平下拒絕原假設,說明美元各期限組合均既存在在岸利率對離岸利率的波動溢出效應,也存離岸利率對在岸利率的波動溢出效應。也就是說,美元離、在岸利率聯動效應是由在岸利率對離岸利率的單向引導逐漸遞變為離、在岸美元利率雙向聯動。在離岸利率的初步形成期,利率聯動效應主要呈現為在岸利率對離岸利率的波動溢出效應,而離岸利率對在岸利率的影響則是極其微弱的;步入繁榮穩定期之后,離、在岸利率之間就會出現離岸利率與在岸利率的雙向波動溢出效應,尤其在2000年后離、在岸美元利率各期限組合的聯動效應均呈現雙向顯著的結果。

表6 美元利率(第一部分)的wald檢驗結果

表7 美元利率(第二部分)的wald檢驗結果

(三)實證結果分析

綜上研究發現,第一、第二部分離、在岸美元各期限利率序列均表現為尖峰厚尾分布,利率變動呈現出時變性和聚類性;在離岸市場發展初期,由于定價權依舊歸屬在岸市場,僅存在美元在岸利率對離岸利率的單向報酬溢出效應和波動溢出效應;隨著離岸市場規模擴大加之資本流動相對自由,步入繁榮穩定期之后則呈現美元離、在岸利率的雙向報酬溢出效應和波動溢出效應。盡管受美元利率市場化、金融衍生產品創新以及美國經濟形勢等客觀因素影響,離、在岸美元利率聯動效應的顯著性可能在不同時間點會有所差異。

考慮到中美經濟的依賴性與競爭性,借鑒美元國際經驗以推衍人民幣的未來,可以預測以下結論。在離岸市場發展的初期,離岸貨幣規模相對較小,離岸業務發展還不夠多元化,市場利率曲線還未成熟,離、在岸人民幣利率的聯動效應僅存在在岸利率對離岸利率的單向引導關系。在部分利率期限組合中已經出現離岸利率對在岸利率的影響,說明當前人民幣離岸市場已由發展初期逐步向成熟期過渡。伴隨香港離岸人民幣市場的不斷健全,未來也必將呈現出離岸人民幣利率對在岸人民幣利率波動溢出效應,離、在岸人民幣利率的聯動效應最終也將形成全面雙向影響的格局。

四、結論和政策建議

本文通過構建包含離、在岸市場人民幣利率的在岸市場人民幣流動模型,進而運用二元VARGARCH(1,1)-BEKK模型與Granger因果檢驗對2012年1月4日至2014年5月5日的離、在岸人民幣利率日度數據進行聯動效應檢驗,結果表明當前各期限利率間CNY對CNH Hibor有顯著的溢出效應,但是CNH Hibor對CNY的溢出效應影響僅出現在較長期限中。鑒于香港離岸人民幣利率曲線形成時間較短的事實,本文進一步研究了發展更為成熟的離、在岸美元利率。美元經驗說明在離岸市場發展初期,僅存在在岸利率對離岸利率的單向影響,但是隨著市場規模的不斷擴大,離岸市場利率對在岸市場利率的影響將不斷加深,最終形成離、在岸利率雙向聯動的格局。由此推衍至人民幣市場,未來離、在岸人民幣利率聯動效應也必將伴隨離岸市場規模的不斷擴大而呈現雙向聯動效應。離、在岸人民幣利率聯動效應不斷走向成熟、穩定的過程中,勢必將影響到央行貨幣政策獨立性,尤其是利率政策的執行效果。因此,在積極推動離岸市場發展的進程中,如何降低境內人民幣利率風險、保障利率政策的有效執行將是我們需要關注的焦點。

其一,加強Shibor作為基準利率建設。隨著離岸人民幣市場規模的不斷擴大,交易量不斷上升,離岸利率對在岸利率影響逐步加深,倘若在岸市場還未能形成完全市場化的基準利率,離岸利率勢必將主導在岸市場利率,嚴重威脅央行利率政策執行效果。因此,積極完善Shibor報價機制,建立可靠、權威、市場化的基準利率勢在必行。通過取消金融機構存貸利率水平限制,靈活運用貨幣政策工具間接調控貨幣市場利率,倒逼市場主體關注Shibor報價,使其真正具備分析、預測宏觀經濟金融形勢和市場行情的能力,避免境內人民幣利率定價權旁落,威脅境內金融市場安全。

其二,利率政策制定需納入離岸利率因素。當前,央行還未能明確將人民幣離岸利率納入境內貨幣利率政策制定機制中。隨著離岸人民幣利率曲線逐漸成熟,離岸利率對在岸利率的影響愈加顯著,關注離岸人民幣利率波動,能幫助政策制定者實時了解經濟狀況,提高利率政策制定的前瞻性。因此,要對離岸利率進行科學的技術統計與分析,準確把握離岸利率走勢,重視和評估離岸利率波動對利率政策調控指標及資金流通速度的影響,并且針對離岸利率大幅波動制定相應的應對措施。

其三,建立完備的人民幣回流監測體系。離、在岸人民幣利率聯動效應的加深必然伴隨活躍的短期資本流動。但是當前國內金融市場化程度較低,市場自身還未能有效發揮調節作用,短期資本的大進大出勢必引起境內利率大幅波動。因此政府應加強監管,控制、甄別和監測資金的規模和動向,對可能沖擊國內金融體系穩定的跨境資本則要嚴加管制。同時,強化香港金融管理局與內地金融監管機構的交流合作,使央行能對沉淀在港人民幣進行時時監測分析,更好地掌控離岸人民幣動態,以減弱人民幣回流對內地貨幣政策實施有效性的威脅。

其四,夯實香港離岸人民幣資金池。未來一段時間內,離岸人民幣資金池規模必將不斷增長,但其增長速度卻難以準確估測,因此推動香港離岸人民幣資金池的建設是從源頭上為離岸人民幣利率曲線成熟發展提供基礎性保障。要建立人民幣資金池流出、入機制,穩定離岸人民幣金融市場,避免境外投機因素造成的流動性緊張波及香港離岸人民幣資金池規模驟變。同時,要大力開發人民幣衍生產品市場,完善人民幣利率風險對沖業務,進而提升離岸人民幣市場的流動性和穩定性。

[1]劉亞,張曙東,許萍.境內外人民幣利率聯動效應研究——基于離岸無本金交割利率互換[J].金融研究,2009,(10):94~106.

[2]易綱副行長在2008年Shibor工作會議上的講話[EB/OL].中國人民銀行網站,2008-01-18,http://www.pbc.gov.cn/publish/hanglingdao/60/1156/11566/11566_.htm l.

[3]于孝建,菅映茜.人民幣隔夜利率互換境內外市場聯動效應研究 [J].上海經濟研究,2011,(10):67~76.

[4]趙留彥,王一鳴.A、B股之間的信息流動和波動溢出[J].金融研究,2003,(10):37~52.

[5]Albert Tan Hock Ann,and Lakshman Alles.An Examination of Causality and Predictability Between Australian Domestic and Offshore Interest Rates[J].Journal of Ethnopharmacology,2000(10):83~106.

[6]Engle,R.F.,And Kroner,K.F..Multivariate Simultaneous Generalized ARCH[J].Econometric Theory,1995,11(1):122~150.

[7]Hendershott.The Structure of International Interest Rates:The U.S.Treasury Bill Rate and The Eurodollar Deposit Rate[J].The Journal of Finance,1967:455~465.

[8]Hung-Gay Fung,and Steven C.Isberg.The International Transmission of Eurodollar and Us Interest Rates:A Integration Analysis [J].Journal of Banking and Finance,1992(16):757~769.

[9]Giddy,Ian H,Gunter Dufey,and Sangkee Min.Interest Rates in The Us and Eurodollar Markets[J].Weltwirtschaftliches Archiv,1979:51~67.

[10]Jian Yang,Jaeun Shinb,and Moosa Khan.Causal Linkages Between Us and Eurodollar Interest Rates:Further Evidence [J].Applied Economics,2007(39):135~144.

[11]Yu,X.J.,And Zhang,J.P..Empirical Research on the Dynamic Correlation Between Shibor and NDF Implied Interest Rate[J].International Conference on Wireless Communications,Networking And Mobile Computing,WiCOM,2008.

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

中學物理·高中(2016年12期)2017-04-22 11:53:03

數學理論與應用(2016年1期)2016-02-28 09:26:09

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30