基于Copula理論和非參數(shù)極值估計在上下游水位的相關(guān)性分析應(yīng)用

2015-04-24 05:17:26趙凱鴿袁永生吳清嬌

服裝學(xué)報 2015年2期

關(guān)鍵詞:模型

趙凱鴿,袁永生,吳清嬌

(河海大學(xué)理學(xué)院,江蘇南京210098)

自從Sklar教授于1959年提出Copula函數(shù)的概念以來,經(jīng)過諸多學(xué)者的深入研究,形成了Copula函數(shù)的基本理論,并且在各個領(lǐng)域得到了廣泛應(yīng)用,取得了豐富的研究成果。Copula不僅將經(jīng)典統(tǒng)計學(xué)中的線性相關(guān)系數(shù)及其他相關(guān)系數(shù)與Copula函數(shù)聯(lián)系起來,推導(dǎo)出Copula函數(shù)與相關(guān)系數(shù)的關(guān)系式,并且能有效地解決一些非線性、非對稱的復(fù)雜相關(guān)性問題。Copula函數(shù)理論的核心是Sklar定理,其重要意義在于將聯(lián)合分布函數(shù)與其邊緣分布函數(shù)聯(lián)系起來,并提供了一種由一元邊緣分布構(gòu)造多元聯(lián)合分布函數(shù)的途徑和方法,其推論給出了利用連續(xù)分布函數(shù)的偽逆函數(shù)和聯(lián)合分布函數(shù)求出其相應(yīng)Copula函數(shù)的方法。Copula理論是一種定性與定量分析相結(jié)合的統(tǒng)計分析方法。

由Copula導(dǎo)出的相關(guān)性度量不僅可以描述變量間的非線性、非對稱相關(guān)關(guān)系,而且還可以刻畫尾部的相關(guān)性。把Copula與時變相結(jié)合,構(gòu)建了t-Copula模型,這一模型將Copula中的參數(shù)看成時間的某個確定函數(shù)來進(jìn)行建模,這樣將會減小模型假定錯誤所帶來的偏差。由于相關(guān)結(jié)構(gòu)具有相當(dāng)?shù)牟淮_定性和復(fù)雜性,Copula參數(shù)的時變結(jié)構(gòu)根本就是未知的,很多文獻(xiàn)采用半?yún)?shù)模型和非參數(shù)模型,更實用、更有效、更有意義。

事實上,很多模型的邊際分布是無法準(zhǔn)確定位的,因而傳統(tǒng)的參數(shù)估計存在一定的局限性。由于非參數(shù)估計是不需要事先知道模型的邊際分布,基于此,文中運用非參數(shù)技術(shù)來估計Copula函數(shù)中的參數(shù),從而克服了傳統(tǒng)參數(shù)估計的不足。

在國外,F(xiàn)ermaniam[1]認(rèn)為高維數(shù)據(jù)進(jìn)行Rosenblatt變換比較困難,直接利用基于樣本數(shù)據(jù)的多變量核密度估計的密度函數(shù)與均勻密度函數(shù)相比較;Werker[2]利用秩相關(guān)函數(shù)τ的演化方程確立的時變Copula模型來研究波動溢出的問題;Genest[3]利用數(shù)據(jù)的概率積分變換來估計其相應(yīng)的密度模型,從而確定最優(yōu)的Copula函數(shù);Gordon和Johan對任意維下的極值Copula進(jìn)行非參數(shù)估計;Gudendorf G,Segers J[4]從理論上研究了任意維數(shù)的極值Copula函數(shù)的非參數(shù)估計。

在國內(nèi),學(xué)者張堯庭[5]從理論上探討了Copula在金融上應(yīng)用的可行性;韋艷華、張世英[6]等用Copula-ARCh模型研究了上海證券市場中幾個板塊間的相關(guān)性;史道濟(jì),張明恒[7]等也應(yīng)用Copula函數(shù)對金融市場的相關(guān)性作過一些探討;趙麗琴、籍艷麗[8]采用對邊際分布不作具體假設(shè)的非參數(shù)核密度估計Archimedean Copula的參數(shù),并用實際說明其方法的有效性。

文中對現(xiàn)有的非參數(shù)估計量進(jìn)行改進(jìn),克服了現(xiàn)有估計量的譜測度H的限制,并引進(jìn)新的非參數(shù)極值估計Z—L方法,以涇流從1975年到1996年上游和下游在不同時間的水位、流量和含沙為例,給出非參數(shù)估計的具體實現(xiàn)過程。

1 Copula理論簡介

Copula理論是由Sklar在1959年提出的。Sklar指出,可以將任意一個n維聯(lián)合累積分布函數(shù)分解為n個邊緣累積分布函數(shù)和一個Copula函數(shù),其中邊緣分布函數(shù)描述的是變量的分布,Copula函數(shù)描述的是變量之間的相關(guān)性。也就是說,Copula函數(shù)實際上是一類將變量聯(lián)合累積分布函數(shù)同變量邊緣分布函數(shù)連接起來的紐帶函數(shù),因此也有人稱其為“連接函數(shù)”。

1.1 Copu la函數(shù)的定義及Sk lar定理

定義1 n維Copula函數(shù)[9](或稱為n-Copula)是一個函數(shù)C,具有如下性質(zhì):

1)定義域為 In,即[0,1]n;

2)對于任意 t=(t1,t2,…,tn)∈[0,1]n,若至少有一個tk=0,則C(t)=0;

3)C有零基面(grounded),且是n維遞增的,即對于定義域中的任意真子集

B= [a1,b1]× [a2,b2]× …[an,bn]有

4)對于任意u∈[0,1],C的邊緣函數(shù)Ck滿足

定理2(Sklar定理)Sklar定理[10]是 Copula函數(shù)理論的核心,也是基礎(chǔ),在統(tǒng)計學(xué)中的應(yīng)用最為廣泛,其闡明了多元分布函數(shù)與其邊緣分布函數(shù)的關(guān)系。

令F是d維聯(lián)合分布函數(shù),其邊緣分布F1,…,F(xiàn)d,一定存在一個 d-Copula函數(shù)C,對于任意向量x=(x1,…,xd)∈ Rd,則有

如果F1,…,F(xiàn)d都是連續(xù)的,則C是唯一的;否則C在Ran F1×…×Ran Fd上是唯一的。相反,如果C是一個d-Copula且F1,…,F(xiàn)d是邊緣分布函數(shù),則由式(3)確定的函數(shù)是邊緣分布為F1,…,F(xiàn)d的d維聯(lián)合分布函數(shù)。

對于有連續(xù)的邊緣分布情況,對于所有的u∈[0,1]d,均有

1.2 隨機(jī)變量間的相關(guān)性度量

任何變量之間如果不是相互獨立的,那么一定會存在一定的相關(guān)關(guān)系。幾種常用的刻畫多個隨機(jī)變量之間的相關(guān)性度量,有線性相關(guān)系數(shù)、Kendall秩相依系數(shù)、Spearman秩相依系數(shù)、尾部相關(guān)系數(shù)等,其中Kendall秩相依系數(shù)和Spearman秩相依系數(shù)是刻畫一致性的,而尾部相關(guān)系數(shù)是一個極值理論的測度,用來表示當(dāng)一個觀測變量的實現(xiàn)值為極值時,另一個變量也出現(xiàn)極值的概率。

相關(guān)性一直是人們關(guān)注的一個焦點問題。Nelsen指出,若對變量作單調(diào)增的變換,相應(yīng)的Copula函數(shù)不變,因而由Copula函數(shù)導(dǎo)出的一致性和相關(guān)性測度的值也不會改變。

1.2.1 線性相關(guān)系數(shù)(Linear Correlation)(x,

y)T為一個具有非零有限方差的隨機(jī)向量,則基于兩個隨機(jī)向量(x,y)T的線性相關(guān)系數(shù)被定義為

如果兩個隨機(jī)變量是獨立的,它們的線性相關(guān)系數(shù)ρ(x,y)=0;但是反過來卻并不成立。如果 |ρ(x,y)|=1,那么兩個隨機(jī)變量完全相關(guān)。在嚴(yán)格的單調(diào)遞增線性變換中,線性相關(guān)系數(shù)是不變的;但在嚴(yán)格的單調(diào)遞增的非線性變換中,相關(guān)系數(shù)卻是改變的。

1.2.2 Kendall秩相依系數(shù)

因此,Kendall秩相依系數(shù) τm[3]可以用來反應(yīng)隨機(jī)向量變化一致性的程度。特別地,當(dāng)τm=1、τm=-1和τm=0時,分布表示X和Y變化完全一致正相關(guān)、完全一致負(fù)相關(guān)和不能確定是否相關(guān)。

1.2.3 Spearman 秩相依系數(shù)

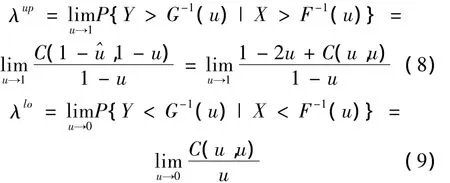

1.2.4 尾部相關(guān)系數(shù)

其中

若尾部相關(guān)系數(shù)[6]λup或 λlo∈ (0,1],則隨機(jī)變量X,Y上尾或下尾相關(guān);若λup或λlo=0,則隨機(jī)變量X,Y上尾或下尾漸進(jìn)獨立。

在實際生活中,數(shù)據(jù)多呈現(xiàn)出尖峰后尾性,對尾部相關(guān)關(guān)系的分析是掌握波動變化規(guī)律以及有效控制風(fēng)險的一個關(guān)鍵問題。而基于Copula函數(shù)的尾部相關(guān)系數(shù)包含了尾部相關(guān)的全部信息,就可以更全面、更深入地描述變量之間的相關(guān)關(guān)系。

1.3 極值Copula及其改進(jìn)

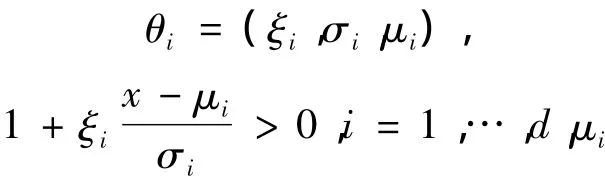

在實踐生活中,與極值分布函數(shù)[11]相對應(yīng)的是重要的極值Copula函數(shù)簇,而對于樣本最大值的廣義極值分布的邊緣

這里

是一個位置參數(shù),σi>0是一個尺度參數(shù),ξi∈R是一個形狀參數(shù),它是極值指標(biāo)。

假定 Sij= - ln Fj(xij),1≤i≤n,1≤j≤ d,并且是標(biāo)準(zhǔn)的指數(shù)自由變量對于 ω ∈ Δd-1,有

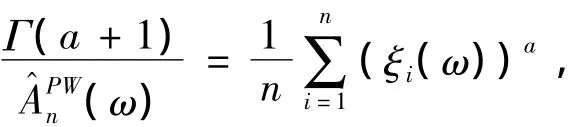

冪型方程:g(x)=xa,a > 0,有

當(dāng)a=1時剛好是基本的Pickands型估計量。

對數(shù)方程:g(x)=ln x,有

它剛好是CFG估計量。

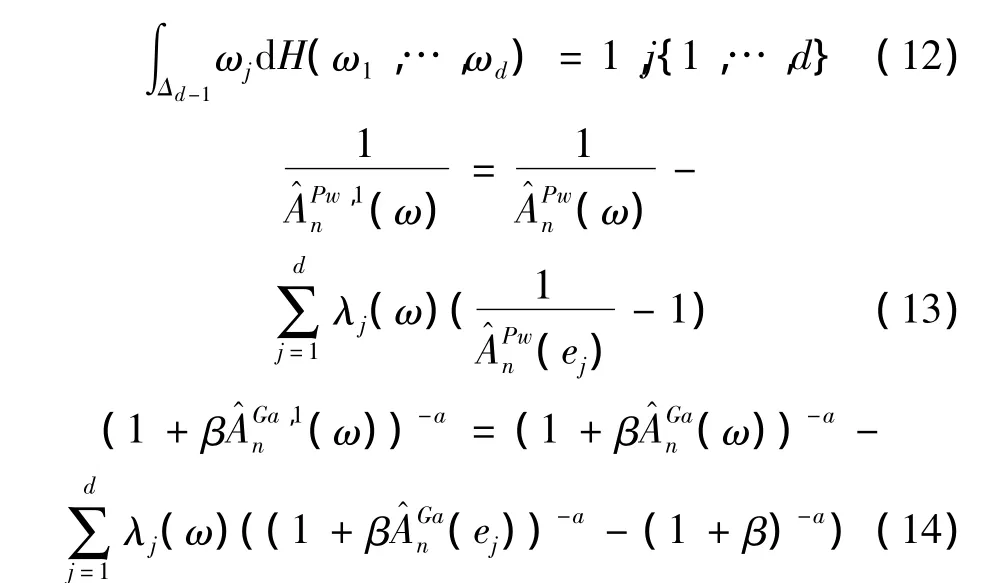

上面兩個方程滿足頂點約束:A(ei)=1,…,d

其中λj(ω):Δd-1→R上驗證λj(ek)= δjk,k=1,…,d是連續(xù)函數(shù)(δjk是克羅內(nèi)克δ方程)。所以有

2 非參數(shù)核密度估計簡介

由于上下游水位高低分布出現(xiàn)的“尖峰”、“厚尾”現(xiàn)象,很多情況下不滿足正態(tài)分布。有文獻(xiàn)采用t-GARCH來描述,還有文獻(xiàn)采用經(jīng)驗分布來表述。這些方法都有合理的一面,但也有其不合理的一面。比如說,t-GARCH假設(shè)本身就是一種局限,而經(jīng)驗分布一般不連續(xù),光滑性不夠,用來表述上下游水位高低的分布所產(chǎn)生的誤差較大,介于這些不利因素,現(xiàn)應(yīng)用非參數(shù)核密度估計技術(shù)來處理上下游水位的邊緣分布。

下面的結(jié)論仍然成立。

2.1 非參數(shù)核密度估計的定義及基本統(tǒng)計性質(zhì)

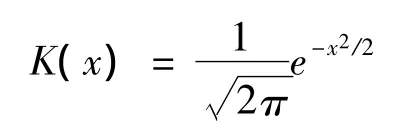

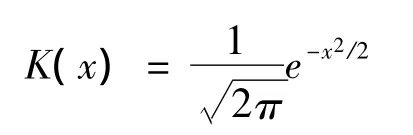

設(shè)K(·)為R1上一個給定的概率密度函數(shù),hn>0是一個與有關(guān)的常數(shù),滿足當(dāng)n→∞,hn→0,則

為f(x)的一個核估計,其中K(·)稱為核函數(shù),hn為窗寬或光滑參數(shù)。

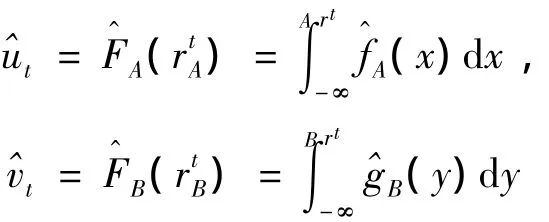

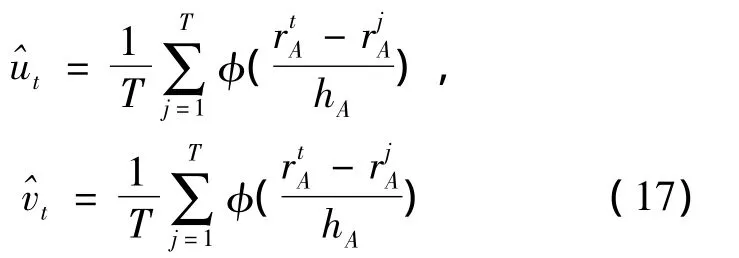

定理3 若(rA,rB)在點分布函數(shù)值的估計分別為

則當(dāng)核函數(shù)選取為正態(tài)核,上面兩式可以表示為

在進(jìn)行非參數(shù)核密度估計時,要解決的問題是如何選擇恰當(dāng)?shù)暮撕瘮?shù)及如何確定最優(yōu)的光滑參數(shù)。

2.2 核函數(shù)的選擇

核函數(shù)的選擇[13]可以有很多種,但是在一般情況下,核函數(shù)的選擇往往取決于根據(jù)距離分配各個樣本點對密度貢獻(xiàn)的不同。通常選擇什么樣的核函數(shù)并不是密度估計中最關(guān)鍵的因素,因為選用的任何核函數(shù)都能保證密度估計具有穩(wěn)定相合性。最重要的是光滑參數(shù)對估計分布的光滑程度影響很大,所以選擇什么樣的光滑參數(shù)是很重要的。

2.3 光滑參數(shù)的選取

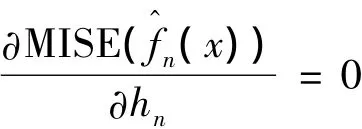

由式(17)可知,核密度估計的應(yīng)用需要決定光滑參數(shù)hn,而分布密度函數(shù)是連續(xù)的,所以由的均方誤差(MISE),即MISE的最小來確定hn。由極值定理,解

可得到hn的一個最使?jié)M意的解:

其中

通常使用經(jīng)驗法則決定光滑參數(shù),假設(shè)f(x)為正態(tài)概率密度N(0,σ2),若核函數(shù)選取為正態(tài)核,則有

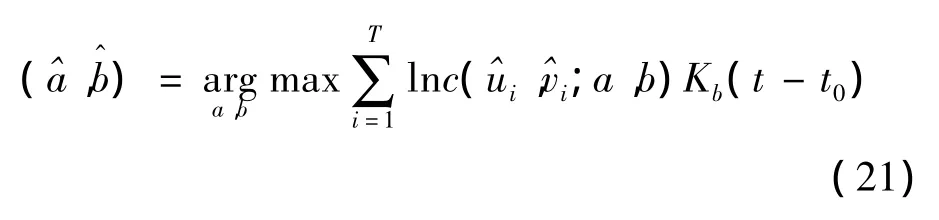

3 時變Copula模型的非參數(shù)極值估Z-L計算法

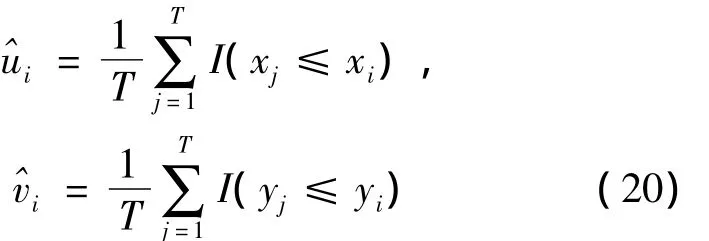

設(shè)有時間序列{(Xi,Yi),t=1,2,…,T},單變量隨機(jī)時間序列{Xi}和{Yi}都是平穩(wěn)的,現(xiàn)對{Xi}和{Yi}之間的聯(lián)合分布或相關(guān)結(jié)構(gòu)進(jìn)行建模,根據(jù)時變Copula模型的非參數(shù)估計思路,得出算法:

其中I(·)是示性函數(shù)。

其次,確定最佳光滑參數(shù)[14],也就是給定光滑參數(shù)的可能取值集合,比如{h1,h2,…,hm};然后對光滑參數(shù)的每一個可能取值 hi,i=1,2,…,m,在偽樣本觀測條件下根據(jù)下式:

其中核函數(shù)選取

最后,時變Copula模型的非參數(shù)極值Z-L估計:

由式(23)就可以得到時變Copula模型的時間點t0的參數(shù)估計量(t0)=,再將此過程對每一個時間點進(jìn)行循環(huán),就得到時變Copula模型參數(shù)估計量的時變軌跡。

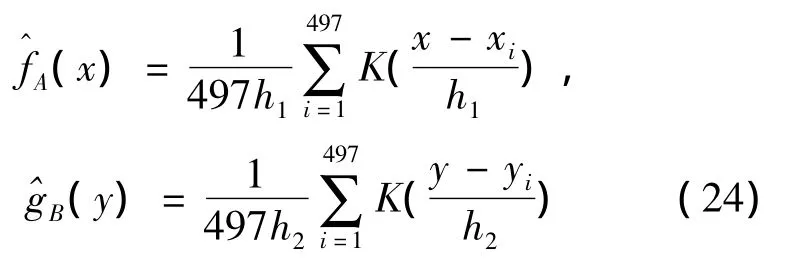

4 徑流上下游水位的相關(guān)性

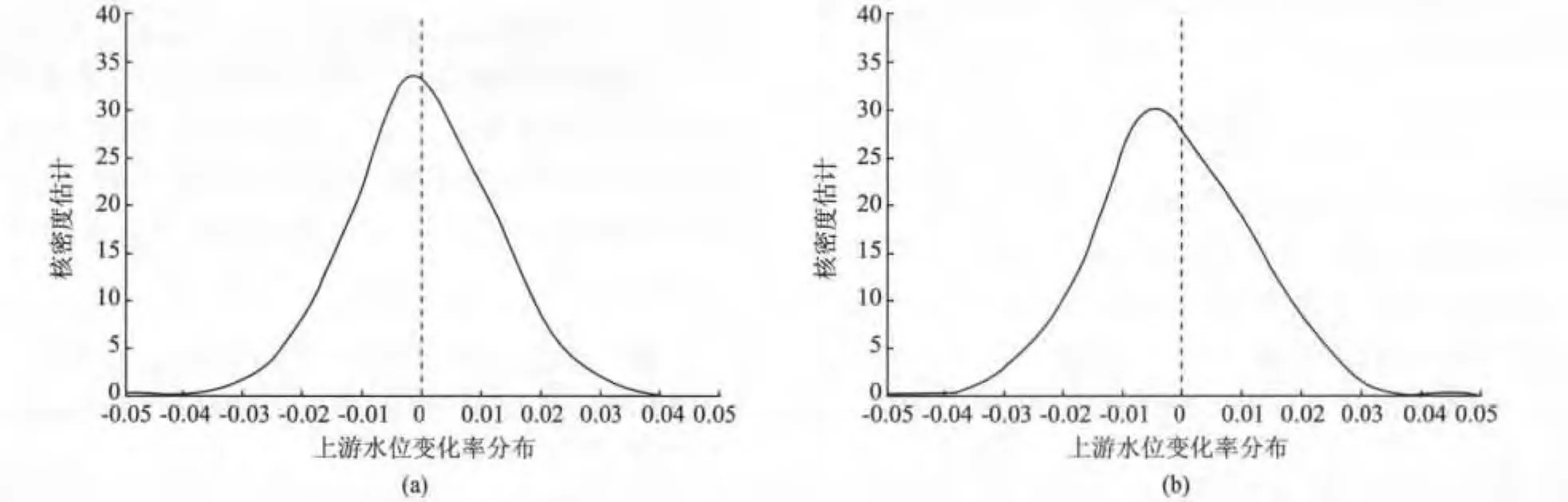

文中數(shù)據(jù)包括1975年至1996年夾河灘水位和高村水位,共計497個調(diào)查數(shù)據(jù)。首先用核方法來估計密度函數(shù),核估計主要是由核密度函數(shù)和窗寬構(gòu)成。水位的變化率定義為:Xt=10(ln Pt- lnt-1),再選取高斯核函數(shù)

從圖1a,b可以看出,整個分布略顯左偏,表現(xiàn)出一定的間峰程度。夾河灘和高村的水位變化具有很強(qiáng)的厚尾性,且兩者間的變化存在一定的相關(guān)性,這和實際生活中的情況是一致的。下面觀察水位變化率序列的統(tǒng)計特征,其結(jié)果如表1所示。

圖1 夾河灘和高村水位的邊際密度的核估計Fig.1 Nuclear estimate of the C lip quay’s and the High village’smarginal density

表1 上游、下游水位序列的基本統(tǒng)計Tab.1 Basic statistics of upstream and downstream’s water level sequences

由表1數(shù)據(jù)可以知道,上游和下游水位的均值和標(biāo)準(zhǔn)差都大于0,高村的峰度比較大,這即是經(jīng)常說的尖峰厚尾特征。負(fù)的偏度表明在整個調(diào)查期間,水位下降的天數(shù)少于上升的天數(shù),每天上升的平均幅度高于每天下降的幅度。高的峰度表明水位以更大的概率出現(xiàn)在各自的均值附近。

圖2a,b分別給出上游夾河灘和下游高村的水位變化率的時間序列。可以看出,它們之間的波動有一定的相似性,這說明上游、下游水位的變化有一定的聯(lián)系。

還求得相應(yīng)的相關(guān)系數(shù)如下:Linear Correlation 0.735 36;Kendallτm0.914 83;Spearman ρk0.907 35;尾部相關(guān)系數(shù)0.886 21。數(shù)據(jù)說明上游夾河灘和下游高村的水位存在著較強(qiáng)的相關(guān)性,且ρk和τm比經(jīng)典的相關(guān)系數(shù)大,可見運用非參數(shù)核密度估計得到的Copula函數(shù)參數(shù)值是非常準(zhǔn)確的。

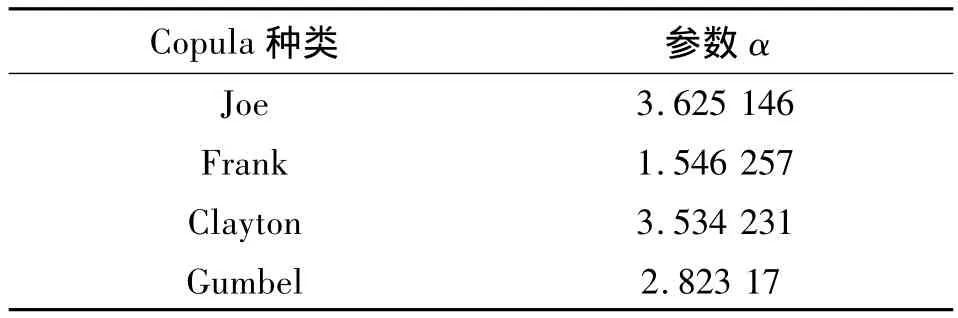

通過公式計算得到夾河灘、高村水位樣本的Kendalls秩相關(guān)系數(shù),其值非常接近1,說明夾河灘和高村的水位具有極高的正相關(guān)性,與實際情況相符。同時也說明文中所估計的Copula是合理的,非參數(shù)極值估計Z-L算法在Copula函數(shù)的估計問題上是可行的。

表2 參數(shù)估計Tab.2 Parameter estimation

因此,非參數(shù)估計Copula密度函數(shù)在其度量模型相關(guān)方面是有意義的,并且在研究實際問題時,利用非參數(shù)估計相依模型間的聯(lián)系是很有效的,它也能夠避免由于失當(dāng)?shù)哪P突騾?shù)的選擇所產(chǎn)生的誤差。

致謝:東南大學(xué)數(shù)學(xué)系林金官教授所作關(guān)于《鏈接函數(shù)的非參數(shù)極值估計》的報告,對本文幫助很大,僅此致謝!

[1]Jean-David Fermanian J.Goodness-of-fit tests for Copulas[J].Journal of Multivariate Analysis,2005,95(1):119-152.

[2]Rob W J,van den Goorbergh,Christian Genest,et al.Bivariate option pricing using dynamic copula models[J].Insurance:Mathematicsand Economics,2005,37:101-114.

[3]Genest C J,Quessy F,Remillard B.Goodness-of-fit procedures for copulamodels based on the probability integral transform[J].Scandinavian Journal of Statistics,2006,33(2):337-366.

[4]Gudendorf G,Segers J.Nonparametric estimation of an extreme-value copula in arbitrary dimensions[J].Journal of Multivariate Analysis,2011,102(1):37-47.

[5]張堯庭.連接函數(shù)(Copula)技術(shù)與金融風(fēng)險分析[J].統(tǒng)計研究,2002(4):48-51.ZHANG Tingyao.Copula technique and risk analysis[J].Journal of Northwest Statistical Research,2002(4):48-51.(in Chinese)

[6]韋艷華,張世英,孟利峰.Copula理論在金融上的應(yīng)用[J].西北農(nóng)林科技大學(xué)學(xué)報:社會科學(xué)版,2003,3(5):97-101.WEIYanhua,ZHANG Shiying,MENG Lifeng.The application of Copula in the financial[J].Journal of Northwest Sci-Tech University of Agriculture and Forestry:Social Science Edition,2003,3(5):97-101.(in Chinese)

[7]張明恒.多金融資產(chǎn)風(fēng)險價值的Copula計量方法研究[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2004(4):29-32.ZHANG Lingheng.Many financial assets value at risk of copulasmeasurementmethod research[J].Quantitative and Technica Economics,2004(4):29-32.(in Chinese)

[8]趙麗琴,籍艷麗.Copula函數(shù)的非參數(shù)核密度估計[J].統(tǒng)計與決策,2009(9):29-32.ZHAO Liqin,JI Yanli.Copula and nonparametric kernel density estimation[J].Statistics and Decision,2009(9):29-32.(in Chinese)

[9]Nelsen R B.An Introduction to Copulas[M].2nd ed.New York:Springer Science Business Media,2006:7-19,157-215.

[10]Capéraà P,F(xiàn)ougères A L,Genest C.A nonparametric estimation procedure for bivariate extreme value copulas[J].Biometrika,1997,84(3):567-577.

[11]Bücher A,Dette H,Volgushev S.New estimators of the Pickands dependence function and a test for extreme-value dependence[J].The Annals of Statistics,2011,39(4):1963-2006.

[12]Prakasa Rao B L S.Nonparametric Function Estimation[M].London:Academic Press Inc,1983.

[13] ZHANG D,Wells M T,PENG L.Nonparametric estimation of the dependence function for a multivariate extreme evalue distributions[J].Journal of Multivariate Analysis,2008,99(4):577-588.

[14]龔金國,史代敏.時變Copula模型非參數(shù)估計的大樣本性質(zhì)[J].浙江大學(xué)學(xué)報:理學(xué)版,2012,39(6):630-642.GONG Jinguo,SHIDaimin.Large sample properties of nonparametric estimation in time-varying Copula model[J].Journal of Zhejiang University:Science Edition,2012,39(6):630-642.(in Chinese)

[15]龔金國.Copula與非參數(shù)核密度估計[D].成都:四川大學(xué),2005.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19