地方政府財(cái)政支出結(jié)構(gòu)與規(guī)模對(duì)收入分配及經(jīng)濟(jì)增長的影響

2015-04-20 21:04:12孫正

財(cái)經(jīng)科學(xué) 2014年7期

關(guān)鍵詞:財(cái)政支出

孫正

[內(nèi)容摘要]經(jīng)濟(jì)增長實(shí)際上是物質(zhì)和人力資本價(jià)值實(shí)現(xiàn)的過程。本文采用26個(gè)省級(jí)面板的數(shù)據(jù),探討地方政府支出結(jié)構(gòu)與規(guī)模對(duì)收入分配的影響機(jī)制,進(jìn)而對(duì)地區(qū)經(jīng)濟(jì)增長的影響。地方政府非生產(chǎn)性支出對(duì)收入分配有正面影響,縮小收入分配差距。地方政府生產(chǎn)性支出對(duì)收入分配有負(fù)面影響,會(huì)擴(kuò)大地方城鄉(xiāng)居民收入差距。生產(chǎn)性支出對(duì)經(jīng)濟(jì)增長有顯著的促進(jìn)作用,非生產(chǎn)性支出對(duì)經(jīng)濟(jì)增長有一定遏制作用。另外,從三重維度上衡量。居民收入、城鎮(zhèn)居民收入以及農(nóng)村居民收入差距擴(kuò)大對(duì)經(jīng)濟(jì)增長具有負(fù)向作用。因此,改革政府支出結(jié)構(gòu),調(diào)節(jié)政府支出規(guī)模,對(duì)我國城鄉(xiāng)居民收入差距和經(jīng)濟(jì)推進(jìn)具有重要作用。

[關(guān)鍵詞]財(cái)政支出;基尼系數(shù);收入分配;經(jīng)濟(jì)增長

一、問題提出

“分稅制”改革以來,中國經(jīng)濟(jì)發(fā)展取得了巨大成就,但同時(shí)伴隨著諸如“收入分配”“環(huán)境”等問題越來越突出,黨的十八屆三中全會(huì)更是提出“改革收入分配制度,促進(jìn)共同富裕”。對(duì)收入分配的調(diào)節(jié),財(cái)稅政策不可或缺。建立科學(xué)的財(cái)稅政策,就涉及“財(cái)”和“稅”的問題。本文著力研究“財(cái)”的問題,以財(cái)政支出的結(jié)構(gòu)和規(guī)模為基點(diǎn),分析財(cái)政收入和支出分權(quán)對(duì)收入分配的影響,進(jìn)而探討收入分配差距擴(kuò)大對(duì)經(jīng)濟(jì)增長的影響。本文基于1995-2012年的數(shù)據(jù),主要探討“分稅制”改革以來,地方政府支出規(guī)模和結(jié)構(gòu)對(duì)收入分配與經(jīng)濟(jì)增長的影響。

關(guān)于財(cái)政支出與收入分配的關(guān)系,賈俊雪、寧靜(2011)考察地方政府支出結(jié)構(gòu)和規(guī)模對(duì)收入分配的影響,并從制度經(jīng)濟(jì)學(xué)角度分析其根源。莫亞琳、張志超(2011)運(yùn)用動(dòng)態(tài)面板GMM實(shí)證方法,檢驗(yàn)財(cái)政支出對(duì)社會(huì)基尼系數(shù)的影響,實(shí)證結(jié)果表明支出增加惡化收入分配;而城市化進(jìn)程對(duì)收入分配重現(xiàn)倒“U”型曲線關(guān)系。關(guān)于財(cái)政支出和經(jīng)濟(jì)增長,嚴(yán)成樑、龔六堂(2009)研究發(fā)現(xiàn)生產(chǎn)性財(cái)政支出對(duì)經(jīng)濟(jì)增長的影響存在區(qū)域差異,生產(chǎn)性支出也并不總是促進(jìn)經(jīng)濟(jì)增長。郭慶旺、賈俊雪(2009)運(yùn)用空間計(jì)量模型研究我國省級(jí)政府財(cái)政支出的策略互動(dòng)及其對(duì)經(jīng)濟(jì)增長的影響。關(guān)于收入分配和經(jīng)濟(jì)增長,許冰、章上峰(2010)利用非參數(shù)局部多項(xiàng)式估計(jì)方法,對(duì)經(jīng)濟(jì)增長與收入分配不平等的多拐點(diǎn)倒“U”型曲線進(jìn)行考察。陸銘、蔣仕卿(2007)研究中國的勞動(dòng)力市場改革、收入分配和經(jīng)濟(jì)增長。國外財(cái)政支出和經(jīng)濟(jì)增長關(guān)系,Temple,J探討了財(cái)政政策對(duì)經(jīng)濟(jì)增長的作用機(jī)理。Solow,R.M系統(tǒng)地研究了增減稅對(duì)經(jīng)濟(jì)增長的作用。

二、模型、數(shù)據(jù)和方法

(一)模型設(shè)定

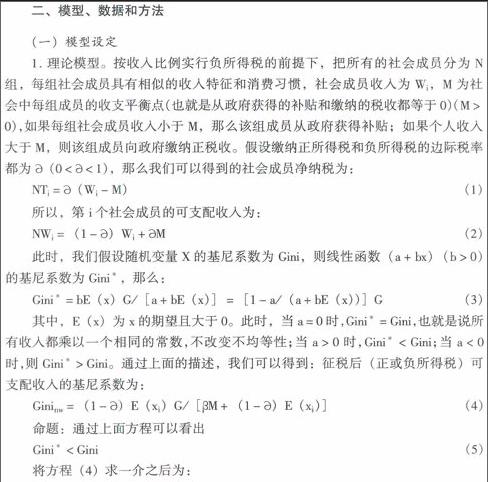

1 理論模型。按收入比例實(shí)行負(fù)所得稅的前提下,把所有的社會(huì)成員分為N組,每組社會(huì)成員具有相似的收入特征和消費(fèi)習(xí)慣,社會(huì)成員收入為Wi,M為社會(huì)中每組成員的收支平衡點(diǎn)(也就是從政府獲得的補(bǔ)貼和繳納的稅收都等于0)(M>0),如果每組社會(huì)成員收入小于M,那么該組成員從政府獲得補(bǔ)貼;如果個(gè)人收入大于M,則該組成員向政府繳納正稅收。假設(shè)繳納正所得稅和負(fù)所得稅的邊際稅率都為ρ(0<ρ<1),那么我們可以得到的社會(huì)成員凈納稅為:

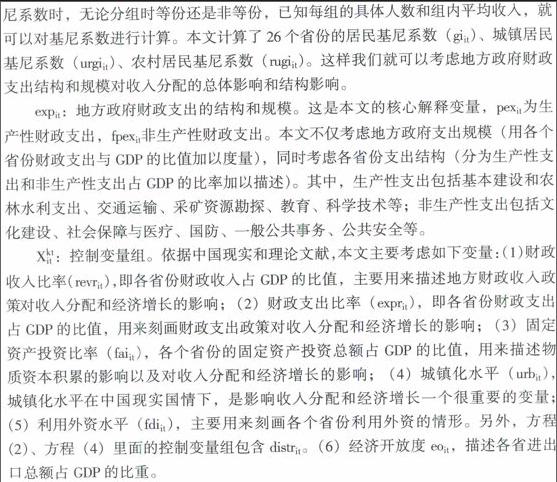

2 數(shù)據(jù)說明。本文選取1995-2012年中國26個(gè)省(市、自治區(qū))的面板數(shù)據(jù)就地方財(cái)政支出結(jié)構(gòu)和規(guī)模對(duì)收入分配與經(jīng)濟(jì)增長的影響進(jìn)行計(jì)量實(shí)證分析。中國各地區(qū)歷年國內(nèi)生產(chǎn)總值、財(cái)政收入、財(cái)政支出、城鎮(zhèn)化率、利用外資數(shù)額、固定資產(chǎn)投資額、進(jìn)出口貿(mào)易總額、各省區(qū)人口總數(shù),以及用來調(diào)整前述各組數(shù)據(jù)的各種價(jià)格指數(shù)均來自于《中國統(tǒng)計(jì)年鑒》。各地區(qū)對(duì)價(jià)格指數(shù)的調(diào)整數(shù)據(jù)來自《中國統(tǒng)計(jì)年鑒》。計(jì)算基尼系數(shù)所需各組人口與收入部分?jǐn)?shù)據(jù)來自于《中國人口年鑒》。

(三)實(shí)證方法

由于財(cái)政支出結(jié)構(gòu)和規(guī)模、收入分配與經(jīng)濟(jì)增長之間潛在的相互影響關(guān)系,模型中存在未觀測到的個(gè)體效應(yīng)和解釋變量,以及將因變量的滯后項(xiàng)作為自變量,都可能引發(fā)內(nèi)生性問題。傳統(tǒng)計(jì)量方法上,依靠普通最小二乘回歸法得到的估計(jì)參數(shù),出現(xiàn)有偏和非一致性,從而根據(jù)參數(shù)而推斷的經(jīng)濟(jì)含義發(fā)生扭曲。為了有效地克服上述問題,可以運(yùn)用系統(tǒng)廣義矩估計(jì)和差分廣義矩估計(jì)。但DIF-GMM操作上易受弱工具變量和小樣本偏誤的影響,而SYS-GMM可以提高估計(jì)效率,其估計(jì)結(jié)果也具有更好的性質(zhì)。因此,本文借鑒Arellano和Bover(1995)與Blundell和Bond(1998)采用SYS-GMM對(duì)上述模型進(jìn)行回歸估計(jì)。

三、計(jì)量檢驗(yàn)結(jié)果及分析

(一)主要變量的統(tǒng)計(jì)分析結(jié)果

表1主要分析了1995-2012年26個(gè)省(市、自治區(qū))的468個(gè)變量,部分觀測值個(gè)別年份,存在變量缺失,但不影響計(jì)量結(jié)果的分析。

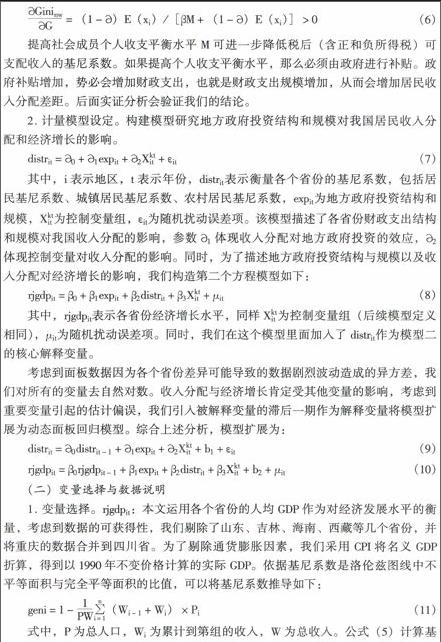

(二)地方政府投資結(jié)構(gòu)和規(guī)模對(duì)收入分配的影響

本節(jié)利用全國數(shù)據(jù)采用系統(tǒng)廣義矩估計(jì)方法對(duì)我國地方政府財(cái)政支出規(guī)模和結(jié)構(gòu)對(duì)收入分配的影響進(jìn)行分析,回歸結(jié)果報(bào)告見表2。

系統(tǒng)GMM估計(jì)的可靠性取決于工具變量的可靠性和模型設(shè)置的合理性。為此,我們進(jìn)行了兩類檢驗(yàn):一是Hansen過度識(shí)別檢驗(yàn)。其原假設(shè)是“工具變量是有效的”P值大通過過度識(shí)別檢驗(yàn),通過表2中實(shí)證結(jié)果的分析說明工具變量是有效的。二是表2中AR(1)的p值小于0.1,AR(2)的p值大于0.1,滿足“模型的殘差序列存在一階序列相關(guān)”和“模型的殘差序列不存在二階序列相關(guān)”兩個(gè)條件,說明模型(9)設(shè)定是合理的,模型中各變量能夠在一定程度上解釋對(duì)收入分配的影響。

通過對(duì)表2的回歸結(jié)果分析可知,財(cái)政收入分權(quán)對(duì)我國收入分配的影響具有正向效應(yīng)。也就是說稅收增加會(huì)減小居民收入分配差距,財(cái)政收入每增加一個(gè)百分點(diǎn),收入分配差距會(huì)減小0.523個(gè)百分點(diǎn),收入分權(quán)對(duì)縮小農(nóng)村居民收入分配差距更明顯。同時(shí),支出分權(quán)給予地方政府更大的收入自主權(quán),不必過分依賴中央轉(zhuǎn)移支付,這也從一定程度上對(duì)縮小居民收入差距具有正向的影響。財(cái)政支出分權(quán)對(duì)收入分配具有一定的負(fù)向作用,財(cái)政支出規(guī)模的擴(kuò)大,會(huì)拉大收入分配差距。回歸結(jié)果與我們前面理論模型的推倒相吻合,財(cái)政支出每增加一個(gè)百分點(diǎn),收入分配差距增加0.248個(gè)百分點(diǎn),財(cái)政支出分權(quán)對(duì)城鎮(zhèn)居民收入分配差距的拉大作用更顯著。

從地方政府財(cái)政支出結(jié)構(gòu)來看,生產(chǎn)性的財(cái)政支出擴(kuò)大了收入分配差距,生產(chǎn)性財(cái)政支出每增加一個(gè)百分點(diǎn),收入分配差距擴(kuò)大0.248個(gè)百分點(diǎn)。另外,生產(chǎn)性財(cái)政支出對(duì)城鎮(zhèn)收入分配差距的拉大作用大于農(nóng)村地區(qū)。非生產(chǎn)性財(cái)政支出每增加一個(gè)百分點(diǎn),收入分配差距縮小0.107個(gè)百分點(diǎn)。非生產(chǎn)性財(cái)政支出對(duì)農(nóng)村居民收入分配的影響效應(yīng)不顯著。這說明非生產(chǎn)性財(cái)政支出主要投入到城鎮(zhèn)地區(qū),對(duì)農(nóng)村投入較少。

關(guān)于控制變量回歸結(jié)果的分析,固定資產(chǎn)投資、經(jīng)濟(jì)開放擴(kuò)大收入分配差距,其中,固定資產(chǎn)投資很大一部分是由政府支出來支撐的,這與我們對(duì)上述主要變量的分析是相一致的。利用外資規(guī)模、城鎮(zhèn)化率縮小收入分配差距,這里面城鎮(zhèn)化率使農(nóng)村居民轉(zhuǎn)變?yōu)槭忻瘢鳛榭傮w來分析,城鎮(zhèn)居民比農(nóng)村居民富裕,城鎮(zhèn)化的過程也是縮小收入差距的過程。

(三)財(cái)政支出、收入分配對(duì)經(jīng)濟(jì)增長的影響

表3是我們運(yùn)用動(dòng)態(tài)SYS-GMM方法就財(cái)政支出的結(jié)構(gòu)和規(guī)模、收入分配對(duì)經(jīng)濟(jì)增長的影響進(jìn)行了實(shí)證分析。依據(jù)前述分析,sargan檢驗(yàn)的P值較大,說明通過過度識(shí)別檢驗(yàn)。另外,AR(1)的P值小于0.1,AR(2)的P值大于0.1,說明模型(10)的設(shè)定是合理的,模型中各變量能夠在一定程度上解釋對(duì)經(jīng)濟(jì)增長的影響。

下面將集中對(duì)主要解釋變量的情況進(jìn)行具體分析。首先,關(guān)于財(cái)政支出的結(jié)構(gòu)和規(guī)模,財(cái)政支出分權(quán)對(duì)經(jīng)濟(jì)增長的促進(jìn)作用明顯,財(cái)政支出增長一個(gè)百分點(diǎn),對(duì)經(jīng)濟(jì)增長的促進(jìn)作用為0.165個(gè)百分點(diǎn),這也和以往大多數(shù)研究結(jié)果是吻合的,財(cái)政收入分權(quán)對(duì)經(jīng)濟(jì)增長的促進(jìn)作用為負(fù)。生產(chǎn)性財(cái)政支出對(duì)經(jīng)濟(jì)增長的促進(jìn)作用明顯,生產(chǎn)性支出每增加一個(gè)百分點(diǎn),經(jīng)濟(jì)增長0.173個(gè)百分點(diǎn),非生產(chǎn)性支出每增加一個(gè)百分點(diǎn),經(jīng)濟(jì)增長速度放緩0.098個(gè)百分點(diǎn)。其次,關(guān)于收入分配對(duì)經(jīng)濟(jì)增長的影響。通過表3中方程(1)至方程(6)顯示,居民收入差距的擴(kuò)大對(duì)經(jīng)濟(jì)增長產(chǎn)生顯著的負(fù)面作用,收入分配差距每增加一個(gè)百分點(diǎn),經(jīng)濟(jì)增長減慢0.376個(gè)百分點(diǎn)。總體來看,城鎮(zhèn)居民收入分配差距的擴(kuò)大對(duì)經(jīng)濟(jì)增長的負(fù)面影響大于農(nóng)村居民收入分配差距對(duì)經(jīng)濟(jì)的負(fù)面影響,這也是由城鎮(zhèn)經(jīng)濟(jì)體量比農(nóng)村地區(qū)經(jīng)濟(jì)體量大的客觀事實(shí)決定的。

四、結(jié)論和政策建議

本文利用我國26個(gè)省(市、自治區(qū))26年的居民總基尼系數(shù)、城鎮(zhèn)居民基尼系數(shù)、農(nóng)村居民基尼系數(shù),運(yùn)用動(dòng)態(tài)SYS-GMM估計(jì)方法考察地方政府支出結(jié)構(gòu)和規(guī)模以及財(cái)政收入和支出分權(quán)對(duì)收入分配的影響。在此基礎(chǔ)上,研究地方政府財(cái)政支出、收入分配對(duì)經(jīng)濟(jì)增長的影響,進(jìn)而分析財(cái)政收入和支出分權(quán)對(duì)地方政府收入分配與經(jīng)濟(jì)增長的制約因素。

首先,財(cái)政支出結(jié)構(gòu)和規(guī)模對(duì)收入分配的影響。財(cái)政收入分權(quán)縮小了收入分配差距,財(cái)政支出分權(quán)拉大了收入分配差距,財(cái)政收入分權(quán)對(duì)縮小農(nóng)村居民的收入分配差距作用更明顯,財(cái)政支出分權(quán)對(duì)拉大城鎮(zhèn)居民的收入差距作用更顯著。生產(chǎn)陛支出擴(kuò)大居民收入分配差距,對(duì)城鎮(zhèn)居民收入分配差距拉大作用更明顯;非生產(chǎn)性支出縮小居民收入分配差距,對(duì)城鎮(zhèn)居民收入分配差距縮小作用更明顯。其次,財(cái)政支出、收入分配對(duì)經(jīng)濟(jì)增長的影響。居民收入分配差距的擴(kuò)大,無論基于財(cái)政支出分權(quán)、財(cái)政收入分權(quán)的城鎮(zhèn)居民收入差距,還是基于此兩者的農(nóng)村居民收入差距,都對(duì)經(jīng)濟(jì)增長產(chǎn)生了負(fù)面效應(yīng)。其中,城鎮(zhèn)居民收入差距擴(kuò)大,對(duì)居民收入分配、經(jīng)濟(jì)增長具有更大的負(fù)面效應(yīng),主要是地方政府在經(jīng)濟(jì)決策和財(cái)政支出方面更關(guān)注高收入階層的訴求,不可避免會(huì)忽視窮人和弱勢群體的經(jīng)濟(jì)利益。這種狀況循環(huán)往復(fù),惡化了收入分配狀況,從而不利于地方經(jīng)濟(jì)增長。

政策建議。第一,政府在發(fā)展經(jīng)濟(jì)的同時(shí),更應(yīng)該關(guān)注農(nóng)村地區(qū)居民收入分配差距的問題;第二,中央和地方政府在支出責(zé)任和財(cái)權(quán)之間做一個(gè)準(zhǔn)確的定位和分工,進(jìn)而處理好公平和效率的關(guān)系;第三,政府構(gòu)建政府支出、收入分配和經(jīng)濟(jì)增長三者協(xié)調(diào)的體制改革之路,不能讓收入分配差距擴(kuò)大成為經(jīng)濟(jì)增長的代價(jià)。并建立統(tǒng)一的城鄉(xiāng)社會(huì)保障體系,才不會(huì)使收入分配差距成為阻礙經(jīng)濟(jì)增長的絆腳石。

責(zé)任編輯:廖中新

猜你喜歡

黑龍江省人民政府公報(bào)(2020年13期)2021-01-14 03:19:00

四川工商學(xué)院學(xué)術(shù)新視野(2020年3期)2020-11-16 01:40:28

黑龍江省人民政府公報(bào)(2020年10期)2020-09-25 08:44:20

中國財(cái)政年鑒(2018年0期)2018-07-08 08:12:14

中國財(cái)政年鑒(2017年0期)2017-07-04 08:49:14

中國財(cái)政年鑒(2017年0期)2017-07-04 08:49:00

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2016年10期)2016-09-26 12:05:15

中國財(cái)政年鑒(2016年0期)2016-06-05 15:23:31

中國財(cái)政年鑒(2016年0期)2016-06-05 15:23:31

中國工程咨詢(2015年5期)2015-02-16 05:35:26