我國上市公司股權結構對盈余管理的影響

2015-03-28 00:36:20徐國政

合作經濟與科技 2015年21期

關鍵詞:管理

□文/徐國政

(北京工業(yè)職業(yè)技術學院文法與管理學院 北京)

股東大會有權選任和解除董事和監(jiān)事,擁有對公司重大事項的決策權。由于多數股東并不直接參加公司的管理,為了維護自身利益,通過定期或者臨時召開股東大會,批準公司的經營策略和投資計劃,審批董事會和監(jiān)事會的報告和公司融資方案等,避免現代公司制度兩權分離后,信息不對稱和委托代理機制下產生的道德風險和逆向選擇等問題。股權結構是公司內部治理結構的基礎,是指性質不同的各種股份在股份公司的總股本中所占的比例以及他們之間的相互關系。根據同股同權的原則,股票所有者具有的與他所持有的股票比例相應的權益以及承擔相應責任的義務。因此,公司股權結構的差異決定公司控制權到底掌握在誰手中,股權結構必然會影響到股東之間利益的分配。

一般從兩方面來研究股權結構:一是股權的性質;二是股權的集中度。股權的性質即股權的構成,主要研究股東的背景和他們所持股份數目的多少。在我國主要可以分為國有股、法人股(機構法人和國外投資者)和社會公眾股(內部職工和其他個人)。一般股權結構有三種不同的類型:股權高度集中、股權高度分散、股權相對均衡。股權高度集中是指一個股東持有公司一半以上的股份,對公司絕對控股。股權高度分散是指公司中持股數目最高的股東所持的股份比例在百分之十以下。股權相對均衡是指公司存在持有股份較多能夠相對控股的股東,但是其他股東持股數目與他相差不遠。股權集中度的度量一般考察第一大股東的持股比例或者前二到前十大股東的持股比例。

一、研究假設

Dechow等(1996)研究顯示,股權結構相對比較分散的公司存在盈余管理行為的可能要大于大股東控股的企業(yè);Shleifer(1997)、Hart(1995)研究也發(fā)現當企業(yè)經營業(yè)績不善時,存在大股東操縱盈余信息謀私利的行為;Laporta(1998)通過實證研究表明,公司股權集中度越高,對其他利益相關者的保護就越弱,會增大公司進行盈余管理的可能性;劉立國、杜瑩(2003)以25家舞弊公司為樣本,驗證通過了第一大股東為國資委時,公司財務舞弊的可能性更大;王立彥、劉軍霞(2003)通過分析發(fā)行AH交叉股的19家上市公司,得出結論:國有股比例越高,會計信息披露質量越低;朱茶芬、李志文(2009)利用我國2001年至2004年數據,采用實證分析的方法,研究政府干預對我國會計信息質量的影響,得出政府干預程度與會計信息的質量負相關的結論;王化成、佟巖(2006)基于盈余反應系數的考察,采用滬、深兩市1999~2002年間所有的上市公司資料(金融行業(yè)除外)作為樣本,研究表明:控股股東的持股比例與盈余質量顯著負相關的關系;并且當控股股東是國有股股東時更具有加劇盈余質量降低的趨勢;其他股東的制衡能力越強,盈余質量也就越高;王澤霞等(2008)研究發(fā)現,除第一大股東外的其他控股股東有更強的意愿和能力參與公司經營與管理,與第一大股東或者內部人相抗衡,隨著幾個相對控股股東持股比例和第一大股東持股比例差距的縮小,會顯著減少盈余管理的程度,從而有效制約盈余管理行為。參考國內外學者已有的研究,筆者提出八條假設。

假設一:國有股比例與盈余管理程度正相關。國有股權一股獨大的現象反映了我國國家控股上市公司成為資本市場上的重要組成部分。從理論上講,大多數學者認為由于存在真實股東缺位以及存在著內部人控制風險導致國家控股公司的會計信息披露質量較低。

假設二:法人股比例與盈余管理程度負相關。法人股是指企業(yè)法人或者具備法人資格的各社會團體和事業(yè)單位,將他們依照法律能夠支配的資產投資于股份有限公司非上市流通股權部分所形成的股份。我國資本市場發(fā)展還不完善,導致很多法人股不能在市場上流通,他們會想方設法地實現其股權價值,與此同時,法人股的資本主要來自于各社會團體,股東持股比例相當大,因此他們?yōu)榱藢崿F股權價值就會加強對公司經理層的監(jiān)督,抑制經理層損害其利益的盈余管理行為。

假設三:流通股比例與盈余管理程度負相關。流通股是在滬深兩市以及STAQ、NET上流通的股票,投資者購買流通股就可以獲得股東權利,包括參加股東大會的權利,成為公司的股東之一對上市公司的經理層實行監(jiān)督,只不過根據同股同權的原則,投票的權重依據他們的持股比例決定。一般情況下,上市公司的流通股比例較高,公司經理層就需要認真考慮大部分流通股股東的意愿和利益,因此他們進行的盈余管理程度就會減少。

假設四:第一大股東持股比例與盈余管理程度正相關。從理論原則上講,大股東因超高持股比例使其利益與公司價值聯(lián)系更緊密,因此更有意愿和能力來監(jiān)督公司經理層。但也有可能出現這種情況,大股東在與小股東的利益不一致時,主動運用盈余管理的手段來滿足自己的利益需求,利用手中的控制權對經理層施加壓力,使經理層操縱利潤侵犯小股東利益為代價為大股東謀私利。

假設五:第二大股東至第五大股東持股比例之和與盈余管理程度負相關。當其他股東所擁有的股份和第一大股東相差不遠時,他們就有可能聯(lián)合起來抗衡第一大股東的權力,維護自己的權益。此外,第一大股東牟取私利運用盈余管理手段的成本和難度會加大,這也就抑制了第一股東盈余管理發(fā)生的概率。

假設六:修正的資產負債率與盈余管理程度負相關。當上市公司本年度資產負債率與前一年度資產負債率的差額為正時,說明本年度在總資產數額相對不變的情況下,增加了負債,增加得越多,就越是能夠引起債權人和政府相應監(jiān)管部門的關注,在這兩方面的監(jiān)控下,上市公司經理層的盈余管理行為受到約束,進而導致盈余管理程度的降低。

假設七:凈資產收益率與盈余管理程度負相關。當上市公司的收益率較高時,經理人將面臨較小的籌資和考核壓力,進行盈余管理的可能性就會降低。

假設八:修正的公司規(guī)模與盈余管理正相關。當上市公司本年度資產總額的自然對數與前一年度資產總額的自然對數之間的差額為正時,說明上市公司本年度資產總額比上一年資產總額增加,意味著公司規(guī)模的擴大,往往公司規(guī)模越大,組織結構就越復雜,上下級的溝通就越困難,就越是容易產生盈余管理的行為。

二、樣本的選取與模型的構建

(一)樣本的選取。本文所用數據來自國泰安金融經濟信息數據庫、巨潮咨詢網和新浪股票財經網,選取2006~2011年滬深兩市499家上市公司作為樣本,為了更好地對參數進行估計,保證結果的準確性和客觀性,在選擇樣本時剔除了以下情況:(1)金融保險行業(yè);(2)當年新上市或首次公開發(fā)行的公司;(3)當年退市或數據異常的公司;(4)年度審計報告為非標準審計報告或信息披露不完整的公司;(5)當年出現總經理變更的公司。

(二)模型的構建。采用多元線性回歸模型研究股權結構特征結構對盈余管理的影響,模型的形式為:

其中:Yi:可操控性應計利潤的絕對值,被解釋變量;X1i:國有股比例=國有股數目/股本總數;X2i:法人股比例=法人股股數/股本總數;X3i:流通股比例=流通股股數/股本總數;X4i:第一大股東持股比例,作為衡量股權集中度的指標;X5i:第二大股東至第五大股東持股比例,作為衡量股權制衡度的指標;K1i:修正的資產負債率=本年的資產負債率與前一年資產負債率的差額;K2i:凈資產收益率;K3i:修正的公司規(guī)模=本年資產總額的自然對數與上年資產總額的自然對數。

三、計算結果及分析

運用Excel和minitab軟件進行計算,結果如下:

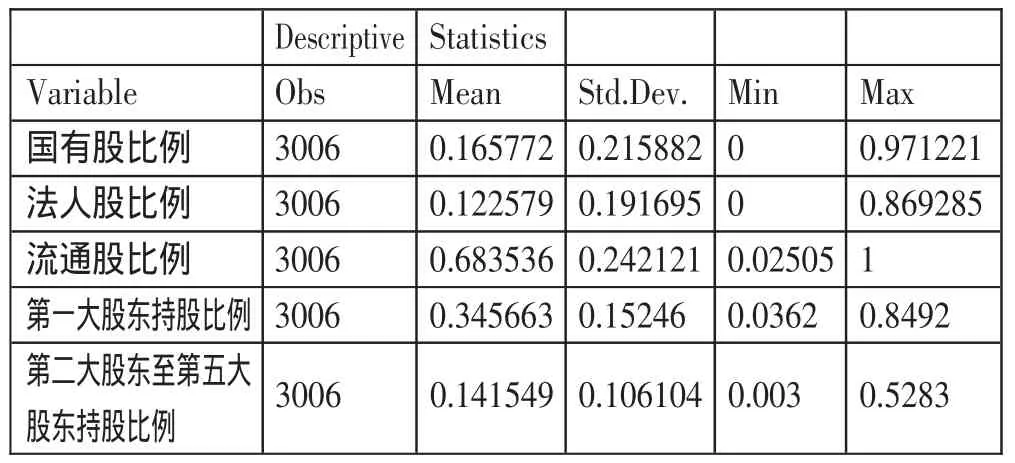

(一)股權結構類型的統(tǒng)計性描述。(表1)由表1可歸納出股權結構類型的三個特征:第一,國有股和法人股比例的最小值均為0,最大值分別為0.971221,0.869285,國有股和法人股在各公司間差異很大;第二,第一大股東持股比例均值高達0.345663,這符合實際情況,股權集中度較高,存在著一些公司股權集中在少數大股東手中,另外股權集中度最小值為0.0362,最大值為0.8492,說明我國上市公司股權集中度差異巨大;第三,流通股均值為0.683536,最小值0.02505,最大為1,說明我國上市公司流通股的比例差異巨大,說明我國上市公司全流通的進程還未結束,所持有股份中仍有部分平均大于30%的非流通股存在,這部分非流通股的變動將對上市公司的股票價格產生一定的影響。

表1 解釋變量描述性統(tǒng)計

(二)股權結構特征對盈余管理影響的多元回歸分析。以度量出的盈余管理程度的絕對值為被解釋變量,以選取代表股權結構特征的國有股比例、法人股比例、流通股比例、第一大股東持股比例、第二大股東至第五大股東持股比例五大特征變量為解釋變量,以修正的資產負債率、凈資產收益率、修正的公司規(guī)模為控制變量,建立多元線性回歸模型,使用minitab軟件進行多元回歸分析,結果如表2所示。(表2)從表2中看出所有變量的VIF值都小于10,所以不存在多重共線性。

表2 方差膨脹因子表

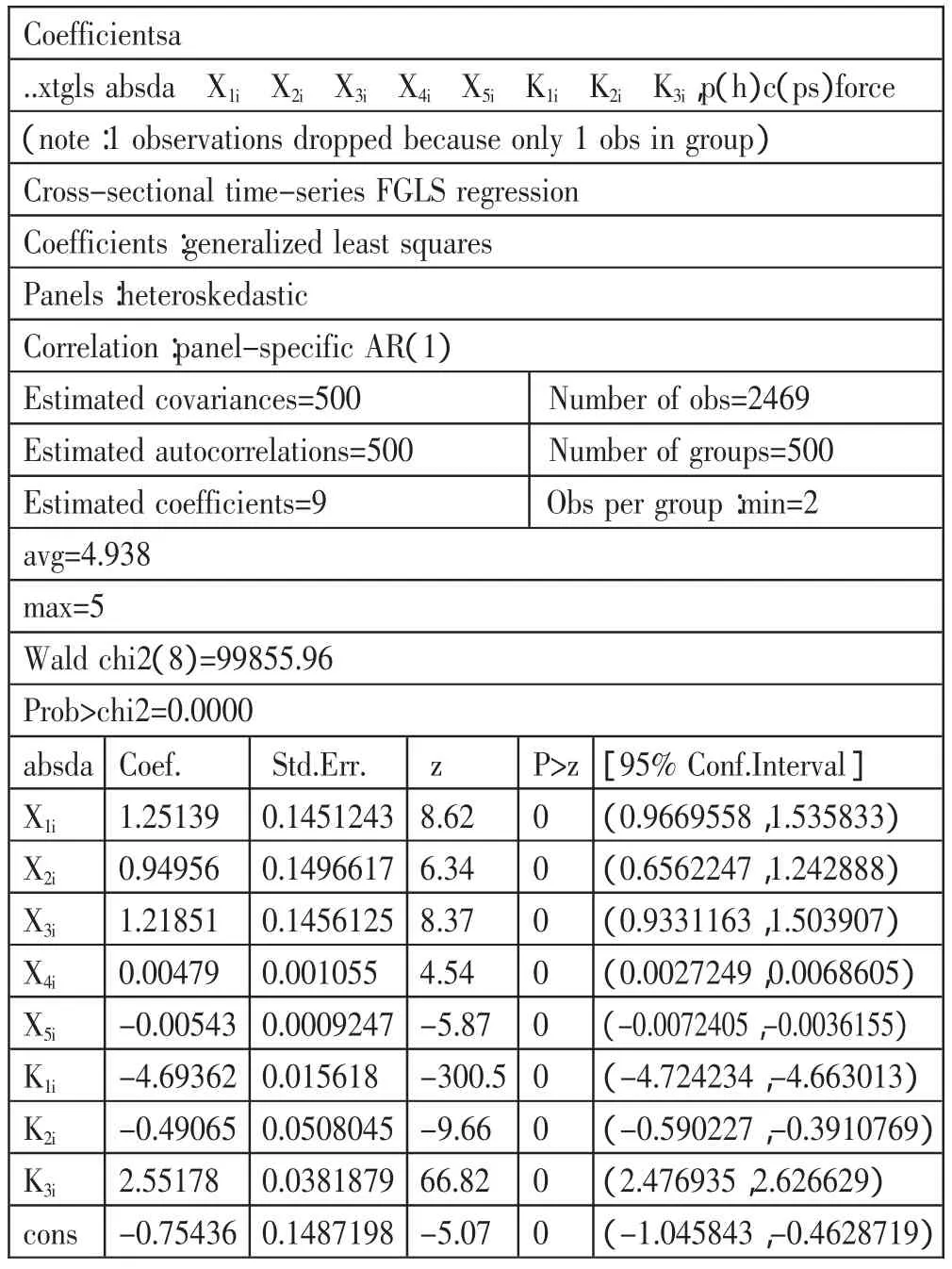

從表3中可以看出,Wald chi2(8)=99855.96,Prob>chi2=0.0000,說明回歸方程通過了檢驗,說明模型的線性關系是顯著的。(表3)

表3 相關系數表

根據上表可以看出,國有股比例、法人股比例、流通股比例、第一大股東持股比例、第二大股東至第五大股東持股比例五個自變量及修正的資產負債率、凈資產收益率和修正的公司規(guī)模三個控制變量都通過顯著性檢驗。具體的分析結果如下:

1、國家股比例的回歸系數為正,在1%水平下,通過了顯著性檢驗。說明隨著國家股比例的增加,盈余管理的程度也在增加。驗證了假設1:國家股比例與盈余管理程度正相關。國家股比例增加,容易導致“內部人控制”的局面,內部人就會趁機操縱利潤,從中謀取利益。

2、法人股比例的回歸系數為正,在1%水平下,通過了顯著性檢驗,但是與假設的符號相反,這可能是由于國家股股東缺位、代管者責權利不明晰、流通股股東參與治理的程度很低,這些情況導致法人股股東實際上擁有公司很大的控制權。此外,由于法人股股東的股票不能自由流通,無法分散風險,出現經營危機時隱瞞事實,進行盈余管理就成了降低風險的很好選擇。

3、流通股比例的回歸系數為正,在1%水平下,通過了顯著性檢驗,但是與假設的符號相反,這可能是由于在我國流通股股東并未對上市公司內部人起到約束作用,而相反,流通股股東更可能的為中小股東,專業(yè)素養(yǎng)欠缺,無法識別企業(yè)盈余管理行為,而企業(yè)有通過盈余管理提升其市場形象的動機,“搭便車”越多,動機可能就越大。

4、第一大股東持股比例的回歸系數為正,在1%水平下,通過了顯著性檢驗,驗證了假設四。說明股權集中度的程度越高就越容易產生盈余管理行為。

5、第二大股東至第五大股東持股比例的回歸系數為負,在1%的水平下通過了顯著性檢驗,驗證了假設五。說明股權制衡度發(fā)揮了應有的對第一大股東的制衡作用。

6、修正的資產負債率的回歸系數為負,在1%水平下通過了顯著性檢驗,驗證了假設六,說明隨著資產負債率的增加,債權人和監(jiān)管部門監(jiān)督會使經理層不得不減少盈余管理行為。證明了公司在外債壓力較大時,會受到包括債權人在內的公眾嚴格監(jiān)督。

7、凈資產收益率的回歸系數為負,在1%水平下通過了顯著性檢驗,驗證了假設七,說明凈資產收益率的提高能有效地減少盈余管理行為。

8、修正的公司規(guī)模的回歸系數為正,在1%的水平下通過了顯著性檢驗,驗證了假設八,說明公司的規(guī)模越大,經理層進行盈余管理的隱蔽性越強,越有可能進行盈余管理。

四、結論及政策建議

(一)結論。通過對樣本數據的統(tǒng)計分析,得出結論:第一,國家股比例與盈余管理正相關,說明隨著國家股比例的增加,盈余管理的程度也在增加;第二,法人股比例與盈余管理正相關,可能是由于國有股股東缺位、代管者責權利不明晰,流通股股東參與治理的程度很低,導致法人股股東實際上擁有公司很大的控制權,為了分散出現經營危機時,法人股股東股票不能自由流通的風險,進行盈余管理行為;第三,流通股比例與盈余管理正相關,這可能是由于在我國流通股股東并未對上市公司內部人起到約束作用,因為流通股股東更可能的為中小股東,他們只關心股價,“搭便車”式的參與公司管理,或者因專業(yè)素養(yǎng)欠缺,無法識別企業(yè)盈余管理行為,導致企業(yè)盈余管理程度加大;第四,第一大股東持股比例與盈余管理正相關,說明股權集中度的程度越高就越容易產生盈余管理行為;第五,第二大股東至第五大股東持股比例與盈余管理負相關,說明股權制衡度發(fā)揮了應有的對第一大股東的制衡作用,有效地降低了盈余管理行為。

(二)政策建議。深化股權分置改革,穩(wěn)步推進國有股減持,通過國有股的轉讓和置換,逐步提高流通股比例,完善產權多元化的股東制衡機制,促進股權結構的合理優(yōu)化,從而有效地制約大股東謀私利的行為,讓持有流通股的中小股東能夠真正的參與到公司的管理中來,而不再是僅僅關心股價的升降,改變其弱勢地位從而保護中小股東自己的權益,法人股得到有效流通后,法人持股者相對就更能發(fā)揮其監(jiān)督作用,公司外部治理結構的經理人市場和控制權市場更加能有效發(fā)揮其作用,促進上市公司的長遠健康的發(fā)展。

[1]P.M.Dechow,R.GSloan,A.P.Sweeney.Causes and Consequences of Earnings Manipulations:An Analysis of Firms Subject to Enforcement Actions by the SEC[J].Contemporary Accounting Research,1996.2.13.

[2]Hart Oliver.Firms,Contracts and Financial Structure[M].Oxford University Press,1995.

[3]Laporta,R.F.Corporate Ownership around the World[J].Journal of Finance,1998.4.

[4]劉立國,杜瑩.公司治理與會計盈余管理關系的實證研究[J].會計研究,2003.2.

[5]王立彥,劉軍霞.A-H股公司財務信息差異與治理特征[J].中國證券業(yè)研究,2003.1.

[6]朱茶芬,李志文.政府干預和會計盈余質量的關系研究——來自A股上市公司的經驗證據[J].商業(yè)經濟與管理,2009.6.

[7]王化成,佟巖.控股股東與盈余質量[J].會計研究,2006.2.

[8]王澤霞,牟輝,林黎亮.制衡型股權結構抑制盈余管理有效嗎?——來自我國上市公司的經驗證據[J].中國會計學會高等工科院校分會2008年學術年會(第十五屆年會)暨中央在鄂集團企業(yè)財務管理研討會論文集(下冊),2008.

[9]Yun W.Park,Hyun-Han Shin.Board Composition and Earnings Management Canada.Journal of Corporate Finance,2004.10.

猜你喜歡

今日農業(yè)(2022年15期)2022-09-20 06:56:20

水資源開發(fā)與管理(2021年12期)2022-01-15 08:54:58

——關注自然資源管理

遼寧自然資源(2021年3期)2021-05-19 06:39:04

水利建設與管理(2020年9期)2020-10-21 05:22:26

河南水利年鑒(2020年0期)2020-06-09 05:43:30

中國制筆(2019年1期)2019-08-28 10:07:26

建材發(fā)展導向(2019年10期)2019-08-24 06:26:30

建材發(fā)展導向(2019年10期)2019-08-24 06:26:20

中國眼鏡科技雜志(2017年13期)2017-08-16 03:13:42

雜文月刊(2016年1期)2016-02-11 10:35:51