房地產(chǎn)業(yè)上市公司內(nèi)部控制審計(jì)報(bào)告分析建議

2015-03-23 02:14:14彭心悅林麗萍

合作經(jīng)濟(jì)與科技 2015年24期

□文/彭心悅 林麗萍

(廣西科技大學(xué) 廣西·柳州)

內(nèi)部控制審計(jì)報(bào)告是指會(huì)計(jì)師事務(wù)所接受委托,對(duì)特定基準(zhǔn)日內(nèi)部控制設(shè)計(jì)與運(yùn)行的有效性進(jìn)行審計(jì)后出具的審計(jì)報(bào)告。根據(jù)中國(guó)證監(jiān)會(huì)聯(lián)合財(cái)政部頒布的《關(guān)于2012年主板上市公司分類(lèi)分批實(shí)施企業(yè)內(nèi)部控制規(guī)范體系的通知》,自2014年起,所有主板上市公司均應(yīng)披露內(nèi)部控制審計(jì)報(bào)告。

一、房地產(chǎn)業(yè)上市公司內(nèi)部控制審計(jì)報(bào)告總體披露情況

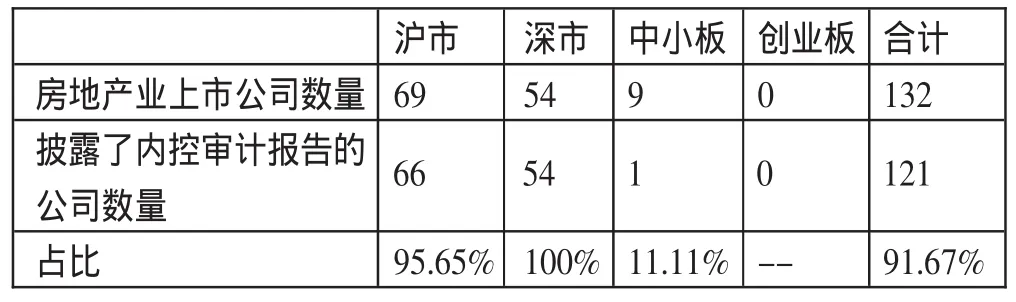

雖然根據(jù)我國(guó)證監(jiān)會(huì)和財(cái)政部的政策要求,2014年所有主板上市公司均應(yīng)披露內(nèi)部控制審計(jì)報(bào)告,但是只有深市較好地執(zhí)行了這一政策,而滬市的披露比例只有95.65%,中小板由于還未進(jìn)入強(qiáng)制披露范圍,因此披露積極性不高,披露比例只有11.11%。房地產(chǎn)行業(yè)上市公司總體披露比例達(dá)到了91.67%,相關(guān)強(qiáng)制性政策的積極作用較為明顯。(表 1)

二、非標(biāo)準(zhǔn)審計(jì)意見(jiàn)原因解析

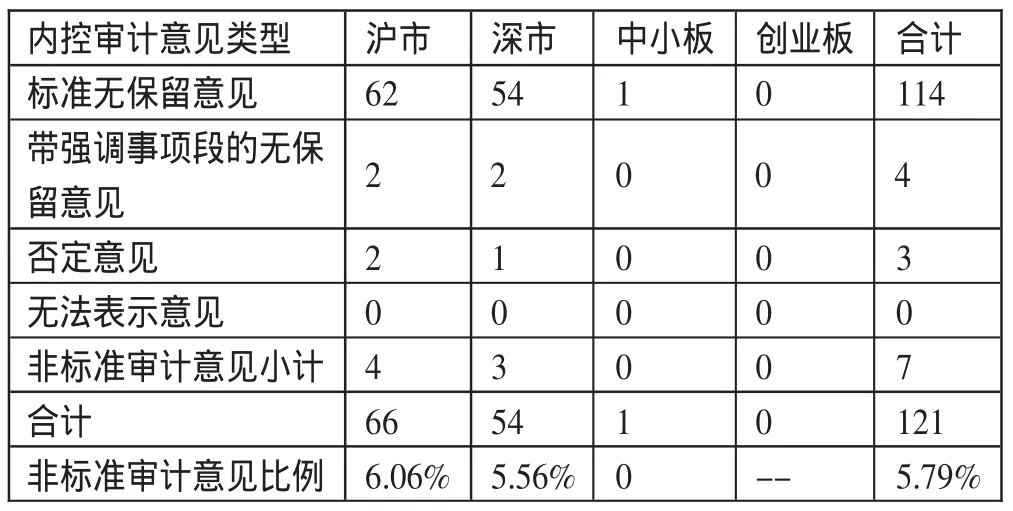

內(nèi)部控制審計(jì)意見(jiàn)類(lèi)型包括標(biāo)準(zhǔn)無(wú)保留意見(jiàn)和非標(biāo)準(zhǔn)無(wú)保留意見(jiàn),其中,非標(biāo)準(zhǔn)無(wú)保留意見(jiàn)具體有帶強(qiáng)調(diào)事項(xiàng)段的無(wú)保留意見(jiàn)、否定意見(jiàn)和無(wú)法表示意見(jiàn)。2014年度被出具了非標(biāo)準(zhǔn)審計(jì)意見(jiàn)報(bào)告的7家房地產(chǎn)行業(yè)上市公司中,3家為否定意見(jiàn),4家為帶強(qiáng)調(diào)事項(xiàng)段的無(wú)保留意見(jiàn)。(表2)

(一)“否定意見(jiàn)”審計(jì)報(bào)告原因解析

1、榮豐控股集團(tuán)股份有限公司。公司存在部分事項(xiàng)未履行董事會(huì)審議程序,也未及時(shí)履行披露義務(wù)。結(jié)合內(nèi)部控制自我評(píng)價(jià)報(bào)告發(fā)現(xiàn),公司于往年存在資產(chǎn)認(rèn)購(gòu)協(xié)議、對(duì)外財(cái)務(wù)資助、重大合作協(xié)議未及時(shí)履行披露義務(wù)的違規(guī)行為,受到深交所通報(bào)批評(píng)處分。公司內(nèi)部控制的設(shè)計(jì)、運(yùn)行兩個(gè)層面均存有重大缺陷,缺陷內(nèi)容集中在控制活動(dòng)、信息與溝通方面。

2、上海新梅置業(yè)股份有限公司。公司內(nèi)部審計(jì)部不能對(duì)公司的整體內(nèi)部控制作出有效的評(píng)價(jià)和監(jiān)督;且由于存在股權(quán)糾紛,股東大會(huì)和董事會(huì)的職能部分受到限制,股東大會(huì)不能正常召開(kāi)和通過(guò)議程,公司的戰(zhàn)略發(fā)展規(guī)劃無(wú)法即時(shí)的在股東大會(huì)和董事會(huì)通過(guò)并實(shí)施,對(duì)企業(yè)未來(lái)的發(fā)展目標(biāo)和收益帶來(lái)重大影響。公司內(nèi)部控制的設(shè)計(jì)、運(yùn)行兩個(gè)層面均存有重大缺陷,缺陷內(nèi)容集中在控制環(huán)境、控制活動(dòng)、內(nèi)部監(jiān)督方面。

表1 房地產(chǎn)業(yè)上市公司2014年內(nèi)部控制審計(jì)報(bào)告披露情況

表2 房地產(chǎn)業(yè)上市公司2014年內(nèi)部控制審計(jì)報(bào)告審計(jì)意見(jiàn)匯總表

3、上海多倫實(shí)業(yè)股份有限公司。公司被出具否定意見(jiàn)的原因?yàn)椋海?)對(duì)外擔(dān)保未履行審議、披露等程序。未及時(shí)確認(rèn)子公司對(duì)外擔(dān)保事項(xiàng),未履行授權(quán)審批、信息披露等程序,對(duì)發(fā)生的重大訴訟事項(xiàng)未及時(shí)進(jìn)行披露;對(duì)重要子公司疏于管理,對(duì)實(shí)物資產(chǎn)未定期檢查所有權(quán)屬證書(shū),重要的實(shí)物資產(chǎn)權(quán)屬證書(shū)使用、外借手續(xù)運(yùn)行存在缺陷,未嚴(yán)格執(zhí)行合同管理業(yè)務(wù)流程及印鑒管理規(guī)定;(2)重大資金支付未履行審議、披露等程序。公司及其控股子公司有部分資金支付未按照公司財(cái)務(wù)管理制度的規(guī)定履行審批程序及信息披露等程序,未簽署相關(guān)與資金支付相對(duì)應(yīng)的合同或協(xié)議;(3)重大投資未履行審議、披露等程序。公司設(shè)立金融服務(wù)公司的投資增加部分未履行正常授權(quán)審批以及信息披露等程序。公司內(nèi)控機(jī)制和內(nèi)控制度在完整性、合理性等方面不存在重大缺陷;但實(shí)際執(zhí)行過(guò)程中存在重大偏差,在有效性方面亦存在重大缺陷,缺陷內(nèi)容集中在風(fēng)險(xiǎn)評(píng)估、控制活動(dòng)、信息與溝通方面。

(二)“帶強(qiáng)調(diào)事項(xiàng)段的無(wú)保留意見(jiàn)”審計(jì)報(bào)告原因解析

1、深圳大通實(shí)業(yè)股份有限公司。由于項(xiàng)目工期延誤,導(dǎo)致承擔(dān)延期交房違約責(zé)任,出現(xiàn)支付違約金情況。結(jié)合《內(nèi)部控制自我評(píng)價(jià)報(bào)告》的披露信息,該缺陷屬于風(fēng)險(xiǎn)評(píng)估方面的一般缺陷。

2、海南亞太實(shí)業(yè)發(fā)展股份有限公司。其控股子公司所經(jīng)營(yíng)的房地產(chǎn)開(kāi)發(fā)業(yè)務(wù)活動(dòng)由同一控制人控制的關(guān)聯(lián)方組織實(shí)施和管理,同時(shí)公司與該關(guān)聯(lián)方存在經(jīng)營(yíng)相同業(yè)務(wù)的情況,公司控制環(huán)境存在重大缺陷。此外,公司沒(méi)有設(shè)置內(nèi)部審計(jì)部門(mén),沒(méi)有執(zhí)行內(nèi)部控制監(jiān)督制度。該缺陷屬于控制環(huán)境、內(nèi)部監(jiān)督方面的缺陷。

3、天津松江股份有限公司。其三級(jí)子公司恒通建設(shè)公司出納利用職權(quán)挪用公司銀行存款,私自開(kāi)設(shè)基金賬戶(hù)申購(gòu)基金并將基金轉(zhuǎn)至個(gè)人名下,現(xiàn)案件尚處于刑事偵查階段。該缺陷屬于控制活動(dòng)、內(nèi)部監(jiān)督方面的運(yùn)行有效性一般缺陷。

4、大連大顯控股股份有限公司。公司2013年為控股股東大連大顯集團(tuán)有限公司、大連太平洋電子有限公司分別提供1.5億元和2億元擔(dān)保,該行為未履行相關(guān)審批、披露程序;公司通過(guò)其全資子公司將募集資金3.4億元從募集資金專(zhuān)用賬戶(hù)轉(zhuǎn)入子公司其他定期存款賬戶(hù),該行為未履行相關(guān)審批、披露程序。上述缺陷屬于控制活動(dòng)、信息與溝通方面的一般缺陷。

三、非標(biāo)準(zhǔn)審計(jì)意見(jiàn)中關(guān)于內(nèi)部控制缺陷的分析

(一)設(shè)計(jì)缺陷與運(yùn)行缺陷。企業(yè)制度和流程的缺失會(huì)帶來(lái)設(shè)計(jì)有效性缺陷,使得相關(guān)風(fēng)險(xiǎn)不能得到有效控制,無(wú)法達(dá)成控制目標(biāo),必然會(huì)對(duì)企業(yè)帶來(lái)不利影響。設(shè)計(jì)有效性缺陷重于運(yùn)行有效性缺陷,它應(yīng)是企業(yè)關(guān)注的重點(diǎn)。

運(yùn)行性缺陷,一方面是由于內(nèi)部控制的局限性(如聯(lián)合舞弊、管理層逾權(quán)、疏忽大意等)造成的;另一方面是由于缺乏有效的內(nèi)部監(jiān)督機(jī)制造成的。即使企業(yè)不存在設(shè)計(jì)有效性缺陷,也應(yīng)建立健全內(nèi)部監(jiān)督機(jī)制確保企業(yè)制度及流程的有效運(yùn)行,以防運(yùn)行性缺陷可能導(dǎo)致的重大風(fēng)險(xiǎn)。

就房地產(chǎn)業(yè)上市公司2014年度內(nèi)部控制審計(jì)報(bào)告披露的信息來(lái)看:在被出具否定意見(jiàn)的3家公司中,除了多倫股份明確表明公司設(shè)計(jì)層面并無(wú)重大缺陷,榮豐控股和新梅置業(yè)均在設(shè)計(jì)層面和運(yùn)行層面存在重大缺陷;被出具帶強(qiáng)調(diào)事項(xiàng)段意見(jiàn)的4家公司均在其《內(nèi)部控制自我評(píng)價(jià)報(bào)告》中表示已按照企業(yè)內(nèi)部控制規(guī)范體系和相關(guān)規(guī)定的要求在所有重大方面保持了有效的財(cái)務(wù)報(bào)告內(nèi)部控制,也不存在非財(cái)務(wù)報(bào)告內(nèi)部控制重大缺陷,多為運(yùn)行層面的一般缺陷。

(二)缺陷內(nèi)容分析。從被出具了非標(biāo)準(zhǔn)內(nèi)部控制審計(jì)報(bào)告的房地產(chǎn)業(yè)公司的內(nèi)控缺陷來(lái)看,這些缺陷在內(nèi)部控制五要素中均有涉及,其中控制活動(dòng)方面的缺陷最多,其次是信息溝通與內(nèi)部監(jiān)督方面,較少出現(xiàn)控制環(huán)境和風(fēng)險(xiǎn)評(píng)估方面的內(nèi)控缺陷,如表3所示。控制活動(dòng)方面的內(nèi)控缺陷具體來(lái)說(shuō)主要是制度建設(shè)、授權(quán)審批、合同管理、投資控制等一般控制活動(dòng)方面的缺陷,也有財(cái)產(chǎn)安全、關(guān)聯(lián)方控制等關(guān)鍵控制活動(dòng)方面的缺陷。信息與溝通方面的缺陷主要是信息披露相關(guān)缺陷,內(nèi)部監(jiān)督方面主要是監(jiān)督機(jī)制和內(nèi)部審計(jì)方面的缺陷。(表3)

表3 房地產(chǎn)業(yè)上市公司2014年內(nèi)部控制缺陷分布表

此外,通過(guò)上述分析,發(fā)現(xiàn)已披露的內(nèi)控缺陷大多為財(cái)務(wù)報(bào)告內(nèi)部控制,審計(jì)意見(jiàn)只針對(duì)財(cái)務(wù)報(bào)告內(nèi)部控制的有效性,非財(cái)務(wù)報(bào)告內(nèi)部控制只有在存在重大缺陷時(shí)才會(huì)在審計(jì)報(bào)告中披露,可以看出現(xiàn)階段的內(nèi)部控制審計(jì)更加關(guān)注企業(yè)財(cái)務(wù)報(bào)告內(nèi)部控制,相關(guān)政策可以進(jìn)一步完善,提高對(duì)非財(cái)務(wù)報(bào)告內(nèi)部控制的關(guān)注。

(三)缺陷認(rèn)定標(biāo)準(zhǔn)。結(jié)合企業(yè)《內(nèi)部控制自我評(píng)價(jià)報(bào)告》進(jìn)行分析,發(fā)現(xiàn)不同企業(yè)在重大缺陷的認(rèn)定方面標(biāo)準(zhǔn)各異,根據(jù)《企業(yè)內(nèi)部控制配套指引》,會(huì)計(jì)事務(wù)所在對(duì)企業(yè)內(nèi)部控制進(jìn)行審計(jì)時(shí),對(duì)重大缺陷的認(rèn)定標(biāo)準(zhǔn)也只有定性描述,而在認(rèn)定內(nèi)控重大缺陷時(shí)除了定性標(biāo)準(zhǔn),還有重大錯(cuò)報(bào)、重大損失等可以具體量化的標(biāo)準(zhǔn),企業(yè)在自評(píng)報(bào)告中多是根據(jù)公司自身利潤(rùn)額或資產(chǎn)額的一定比例來(lái)界定重大錯(cuò)報(bào)或重大損失,但隨意性較大,企業(yè)可以自由操作,導(dǎo)致各公司之間可比性不高。

四、相關(guān)建議

對(duì)房地產(chǎn)企業(yè)來(lái)說(shuō),由于設(shè)計(jì)層面的重大缺陷往往導(dǎo)致企業(yè)相關(guān)內(nèi)部控制的失效,因此企業(yè)應(yīng)當(dāng)重視設(shè)計(jì)層面的內(nèi)部控制,確保既有的制度和流程是規(guī)范的、可執(zhí)行的,并監(jiān)督及強(qiáng)化制度執(zhí)行,尤其要高度關(guān)注企業(yè)控制活動(dòng)、信息與溝通、內(nèi)部監(jiān)督等方面的內(nèi)部控制是否有效,對(duì)各類(lèi)控制活動(dòng)可以有所側(cè)重,但不可有所忽略。

對(duì)監(jiān)管部門(mén)來(lái)說(shuō),建議相關(guān)政策進(jìn)一步完善,提高對(duì)非財(cái)務(wù)報(bào)告內(nèi)部控制的審計(jì)要求,使內(nèi)部控制審計(jì)報(bào)告對(duì)企業(yè)內(nèi)部控制的評(píng)價(jià)更加全面,從而更好地發(fā)揮內(nèi)部控制審計(jì)的積極作用;同時(shí),重大缺陷的評(píng)價(jià)標(biāo)準(zhǔn)應(yīng)逐步量化、統(tǒng)一,從而增加不同企業(yè)內(nèi)部控制評(píng)價(jià)結(jié)果的可比性。

[1]徐曉情.論施行《內(nèi)部控制基本規(guī)范及配套指引》的積極作用——基于2013年中國(guó)上市公司內(nèi)控審計(jì)報(bào)告的視角[J].時(shí)代金融,2015.2.

[2]何芹.內(nèi)部控制審計(jì)意見(jiàn)、財(cái)務(wù)報(bào)表審計(jì)意見(jiàn)及內(nèi)部控制自評(píng)結(jié)論——比較分析與數(shù)據(jù)檢驗(yàn)[J].中國(guó)注冊(cè)會(huì)計(jì)師,2015.2.

[3]李曉紅.2012年度上市公司非標(biāo)準(zhǔn)內(nèi)部控制審計(jì)報(bào)告分析[J].中國(guó)總會(huì)計(jì)師,2013.9.

[4]吳壽元.我國(guó)企業(yè)內(nèi)部控制審計(jì)現(xiàn)狀及相關(guān)建議[J].中國(guó)注冊(cè)會(huì)計(jì)師,2013.10.

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

數(shù)學(xué)大世界(2017年31期)2017-12-19 12:29:35