審計師能恰當發表持續經營非標意見嗎?

——基于2003—2013年深滬A股數據分析

2015-03-23 07:24:16邢春玉溫菊英

中國注冊會計師 2015年5期

關鍵詞:能力

邢春玉 溫菊英

一、引言

作為會計四大基本假設之一的持續經營假設是企業會計確認、計量和報告的前提。自20世紀20年代注冊會計師開始使用“受限于”審計意見披露公司的持續經營不確定后,美國出現了大量披露持續經營不確定性的審計意見。我國對持續經營審計也很重視,于1998年12月發布《獨立審計準則第17號——持續經營》征求意見稿,其后分別在2003年、2006年和2010年進行了修訂。近年來,我國由于持續經營不確定性被出具非標審計意見占總非標審計意見的絕大多數,且有上升趨勢(張清玉,2010),所以對持續經營非標審計意見的研究很具有現實的意義。

國外學者對持續經營非標審計意見的決策有用性進行了相應的研究,得出了兩種競爭性看法。Mutchler(1985),Menon,Schwartz(1987)認 為 注冊會計師擁有有關客戶經營活動及未來計劃的私有信息,因此持續經營審計意見能夠為投資者決策所用;而Mann(1982),Brown(1989)則認為對持續經營問題的評估顯然超出了注冊會計師的一般知識水平要求。

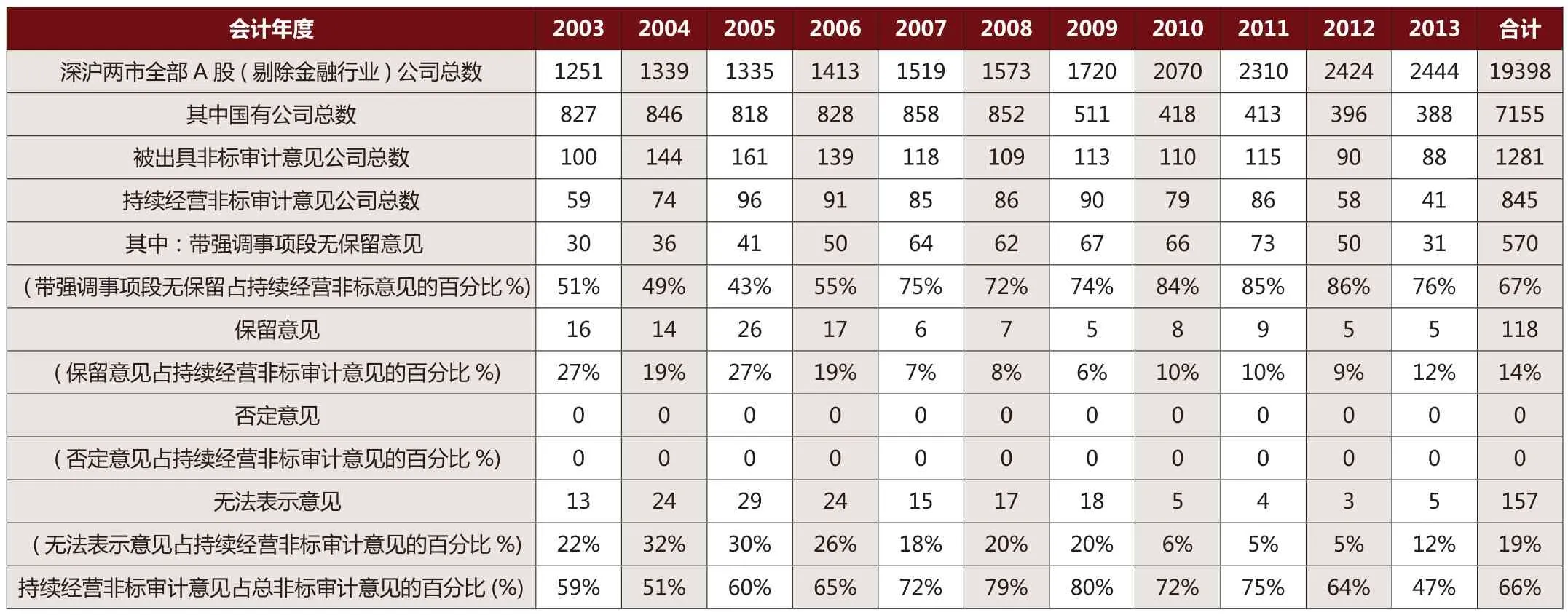

表1 總體審計意見類型結構描述

表2 將變量前5%極值數據剔除后的描述統計

中國相對于西方國家,有許多特別之處。首先,注冊會計師行業起步晚。十一屆三中全會后,我國建立了注冊會計師獨立審計制度。經過30多年的發展,這個行業更加規范化,但是于艷(2010)、吳佳(2011)和張清玉(2010)等認為由于審計準則存在一些缺陷,導致持續經營審計意見存在一些問題。其次,我國證券市場的發展。在開放式基金規模不斷擴大、社保資金入市、保險資金入市比例提高等投資者結構快速轉換的市場背景下,機構投資者的比例上升,他們不但有動力也有能力對公司價值進行合理評估和對股票進行合理定價(薄仙慧,吳聯生,2009),投資行為更加理性。但上市公司最近一年被出具否定意見的審計報告,或被出具無法表示意見的審計報告且深交所認為情況嚴重的,上市公司會被實行特別處理、其他特別處理等(被ST),這會使公司股票價格帶來不利影響,從而提高了被審計公司通過各種手段降低被出具否定意見和無法表示意見的動機;第三,我國國有控股一股獨大的現象。很多學者研究了國有控股對公司治理效應的影響,但是很少文獻研究其對審計意見的影響。

出于以上的差異,在我國,注冊會計師能否恰當發表持續經營非標審計意見?一些國內學者認為注冊會計師有變通審計意見的嫌疑,而胡繼榮、王耀明(2009)通過實證研究并沒有發現持續經營審計意見中存在這一現象。但是他們沒有對審計準則修訂、國有控股和證券市場ST機制對注冊會計師出具恰當審計意見的影響進行研究。

表3 持續經營非標審計意見與非持續經營非標審計意見相關變量單因素方差分析結果

表4 各種類型持續經營非標審計意見Kruskal-Wallis Test非參數檢驗結果

表5 總樣本Logistic回歸結果

本文研究的意義在于:其一,在中國獨特的制度背景下,研究了國有控股、行業性質及審計準則的修訂對注冊會計師出具持續經營審計意見的影響,為提高審計質量提供一些參考;其二,研究了被出具不同類型持續經營審計意見公司在反映公司持續經營能力財務指標上的差異,探究注冊會計師是否變通審計意見。

二、文獻回顧

1.持續經營不確定性

會計假設中的持續經營假設在1922年由美國會計學家佩頓(Paton)在《會計理論》一書中首次被提出,其后被不斷提及、運用和完善。《中國注冊會計師審計準則第1324號——持續經營》中所稱的持續經營假設,是指被審計單位在編制財務報表時,假定其經營活動在可預見的將來會繼續下去,不擬也不必終止經營或破產清算,可以在正常的經營過程中變現資產、清償債務。可預見的將來通常是指資產負債表日后十二個月。在這知識經濟時代,企業間的競爭變得更加激烈,尤其是市場經濟的全球化,使企業不僅受本國經濟環境的影響,還受到其他國家經濟環境的制約,企業持續經營能力不確定性問題更加突出。持續經營不確定性審計意見(Going-concern opinions)是指注冊會計師對被審計單位持續經營假設的合理性產生重大的疑慮,從而在審計報告中明確提及被審計單位持續經營能力存在重大不確定性的一類非標審計意見。

我國現行的審計準則仍然存在主觀性判斷強的地方,比如準則在影響持續經營的疑慮事項界定中包括諸多“大額”、“巨大”、“過度”、“巨額”、“重大”的表述,加大了注冊會計師的判斷難度,降低了準則的可操作性(吳佳,2011)。

表6 ST樣本Logistic回歸結果

表7 Logistic回歸的結果

2.注冊會計師對持續經營的專業判斷

De Angelo(1981)將審計質量定義為審計師發現財務報表存在重大錯報的概率與報告這些重大錯報的概率的聯合度。審計過程中,審計師首先利用自己的專業技能審查客戶的財務報表是否存在重大錯報;第二步綜合權衡各種利弊進而決定為客戶發表何種審計意見的審計報告。審計師的專業勝任能力、審計判斷模型及輔助工具的應用和判斷標準的可操作性是影響持續經營審計決策第一階段的影響因素;經濟利益、事務所規模和審計風險是影響持續經營審計決策第二階段的影響因素(于艷,2010)。

Goodman et all(1995)認為,注冊會計師在判斷公司持續經營能力時應該將反映管理層能力的非財務指標和財務指標綜合考慮。李明娟(2013)總結國內外學者的研究,認為企業的財務質地、經營質量、治理效能和外部宏觀層面因素是對企業持續經營能力產生影響的因素。張帆(2013)通過獨立樣本T檢驗和Logistic回歸方法發現資產負債率、營業利潤率、上年度意見、和公司是否被ST會顯著影響注冊會計師出具GCO(Going Concern Opinion)的審計意見。

相對于非國有企業,國有企業有更強的行政性,內部審計人員與被審計單位的各種利益密切相關,使內審機構及其人員獨立性不強,不能自主地開展工作(向樂樂,2006)。已有研究結果表明,注冊會計師對國有企業出具非標準審計意見的概率小于非國有企業(吳聯生等,2009);這主要是因為在政府的支持下,環境不確定性對國有企業的影響不如對非國有企業的影響大。

從審計師對持續經營的專業判斷文獻回顧中可以看出:首先,我國大部分實證研究文獻研究的是影響注冊會計師出具持續經營審計意見的財務指標,這些指標的差異從側面反映了注冊會計師的專業判斷。因為審計準則列舉的影響持續經營的重大疑慮事項大部分與財務有關,且大部分公司被出具持續經營審計意見是因為財務方面存在重大的問題。其次,研究樣本的時間跨度比較短,研究樣本量少,得出的結論可能會存在偏差。另外,正如前面所說,審計準則進行了多次修訂,每次修訂的力度還是比較大的。國有公司相對于非國有公司從財務和政治上能夠得到政府更多的支持,可能會對注冊會計師出具審計意見產生影響。所以,現有文獻對審計準則修訂、國有控股、ST機制及行業特征對注冊會計師出具持續經營審計意見的影響的研究是不完整的。

三、研究設計

1.提出假設

我國持續經營準則對注冊會計師評估公司的持續經營狀況提供了許多職業引導,特別是在判斷持續經營能力不確定性審計證據的重大疑慮事項方面給出了一系列具體的規范(胡繼榮、王耀明,2009)。被出具持續經營不確定性非標審計意見的公司存在持續經營能力重大疑慮事項,這些都會在財務報表中體現,且會影響相關的財務指標。因此,通過分析財務指標與審計意見類型的關系可以判斷出注冊會計師是否恰當發表了持續經營審計意見。換句話說,如果注冊會計師能夠恰當發表持續經營非標審計意見,那么被出具不同類型的審計意見的公司在反應持續經營能力的指標上有所區別。據此提出假設1:持續經營非標審計意見與非持續經營非標審計意見在文中所列財務指標中有顯著的差異,且持續經營非標審計意見三種類型的程度亦有顯著差異。

2.研究設計

暴瑞藏,唐玉蓮(2010)從影響持續經營能力的因素中篩選出與最后的審計意見類型高度相關的“有效”因素,這些因素有負債/總資產、凈利潤/總資產、經營現金流量/債務總額、上年度審計意見類型。胡繼榮,王耀明(2009)發現用(未分配利潤+盈余公積)/總資產、擔保總額/總資產、流動比率、經營性現金流量凈額/總資產、(其他應收款+應收賬款)/總資產、主營業務收入增長率預測持續經營非標審計意見準確率比較高。綜合,本文通過比較持續經營非標審計意見與非持續經營非標審計意見的X1=負債/總資產、X2=凈利潤/總資產、X3=經營性現金流量凈額/債務總額、X4=(未分配利潤+盈余公積)/總資產、X5=擔保總額/總資產、X6=流動比率、X7=經營性現金流量凈額/總資產、X8=(其他應收款+應收賬款)/總資產、X9=主營業務收入增長率這幾個財務指標的差異來驗證假設1。由于ST公司財務狀況差,隱含的風險比較大,因此在分組檢驗時區分ST和非ST,且區分2006年之前和2006年之后。

本文采用下面的Logistic模型進一步驗證假設1:

當公司被出具持續經營非標審計意見時,Y=1,否則為0。同時,引入公司性質這個控制變量X10,國有控股的上市公司該變量等于1,否則等于0。每個行業都有自己的特點,一些行業中的企業有生命周期較短的特征,持續經營問題更加容易存在,比如計算機行業。X11代表行業類型,采用2001年4月中國證監會頒布的《上市公司行業分類指引》將所有上市公司分為22個行業,除制造業按亞類進行分類外,其他行業都為大類,剔除金融類上市公司,并以綜合行業為基準設置20個行業啞變量。

3.樣本選取

本文選用2003年—2013年深滬兩市A股上市的被出具非標審計意見的公司作為研究對象。時間段的選取考慮的是:(1)時間跨度大,數據量多,得出的結論比較有說服力;(2)可以對比2007年新準則實施前后市場反應的差異。考察的樣本剔除金融公司。樣本公司的年報數據、股票交易數據等主要來自CSMAR數據庫。

2003—2013年深滬兩市所有A股(剔除金融公司)被出具持續經營非標審計意見的公司共845家,數據缺失的公司數量共272家,最終得到573家研究公司。

四、研究結果

1.描述統計

由表1可知,除了2004年、2005年和2006年非標審計意見總數較多,其余各年維持在相對穩定的水平。在2003—2013年,持續經營非標審計意見占總非標審計意見的百分比在各年度居高不下,且在2003—2009年有持續上升的趨勢。持續經營非標審計意見占總非標審計意見的百分比最低時為47%,最高時在2009年,達到80%,由此,持續經營對非標審計意見的影響可略見一斑。持續經營非標審計意見的組成情況,在2003—2013年并沒有因持續經營而被出具否定意見的公司,平均有67%的持續經營非標審計意見是無保留意見加事項段,14%是保留意見及保留意見加事項段,19%是無法表示意見。

本文選用了9個財務指標反應公司持續經營能力,此9個變量中,X1(X1=負債/總資產)、X3(X3=經營現金流量/債務總額)、X6(X6=流動比率)、X4(X4=(未分配利潤+盈余公積)/總資產)、X5(X5=擔保總額/總資產)、X8(X8=(其他應收款+應收賬款)/總資產)反應企業償債能力和變現能力,X2(X2=凈利潤/總資產)、X7(X7=經營性現金流量凈額/總資產)反應資產利用效果,X9(X9=主營業務收入增長率)體現了企業的盈利能力趨勢。表2顯示的是被出具持續經營非標審計意見和被出具非持續經營非標審計意見公司的9個變量的描述統計情況,在統計時,為避免極值的影響,將每個變量的前5%的極端值剔除。與被出具非持續經營非標審計意見的公司相比,被出具持續經營非標審計意見的公司的資產負債率平均值更高、債務保障比率平均值更低、流動比率平均值更低,總資產凈利率平均值更小、經營性現金流量凈額/總資產的平均值更低,可初步說明其償債能力與資產利用效果比被出具非持續經營非標審計意見的公司更差。與此同時,(未分配利潤+盈余公積)/總資產的平均值,被出具持續經營非標審計意見的公司要高于被出具非持續經營非標審計意見的公司,表明被出具持續經營非標審計意見的公司未彌補虧損占總資產的比率要高。被出具持續經營非標審計意見的公司的擔保比率高于被出具非持續經營非標審計意見的公司。

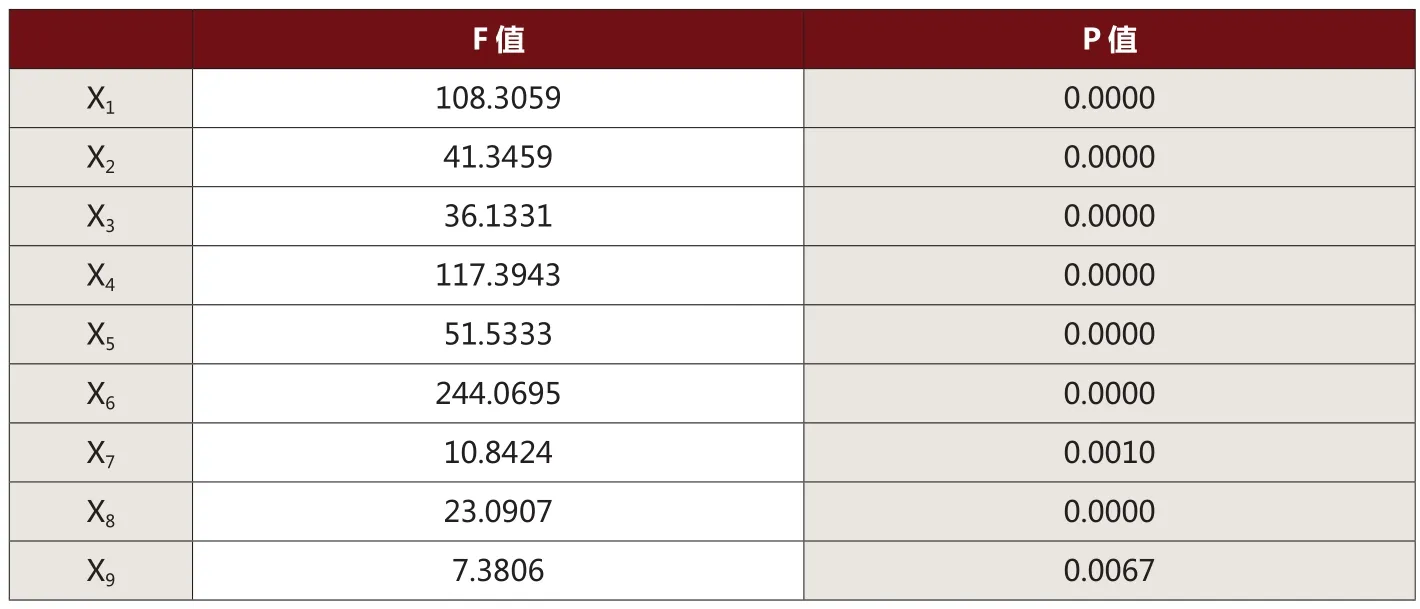

為了進一步確定被出具持續經營非標審計意見公司與非持續經營非標審計意見在上述9個變量的差異,對其9個變量進行單因素方差分析,分析結果如表3所示。P值均在0.01以下,說明被出具持續經營非標審計意見與被出具非持續經營非標審計意見的公司在9個變量上有顯著差異,初步判斷注冊會計師正確識別了存在持續經營能力的公司。

2.非參數檢驗

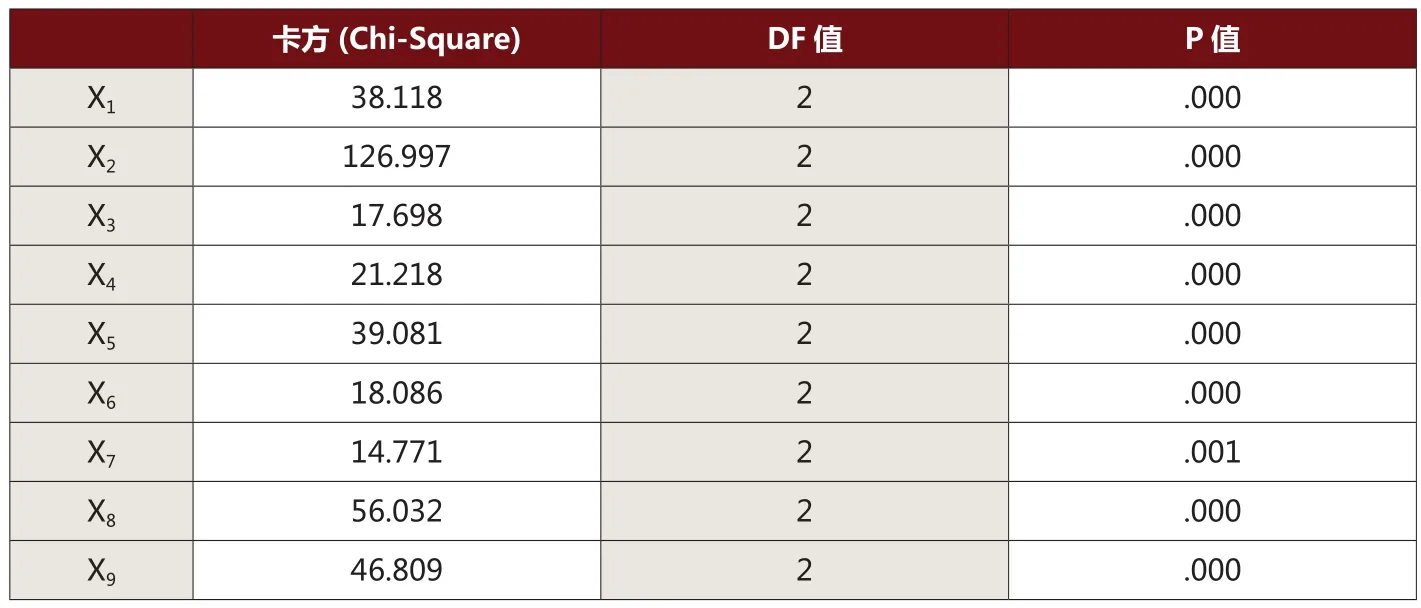

利用Kruskal-Wallis Test非參數檢驗對持續經營無保留意見加事項段、保留意見(包括保留意見加事項段)和無法表示意見三組的上述9個變量進行檢驗,看他們是否在三種不同類型的持續經營非標審計意見組有所區別。結果如表4所示,9個變量在不同持續經營非標審計意見之間存在顯著差異,表明注冊會計師對持續經營能力不確定性程度不相同的公司出具了不同的審計意見。綜上,假設1得證。

3.回歸分析

Logistic回歸分析是對因變量為定性變量的回歸分析,是一種非線性模型。在本文,若公司被出具持續經營非標審計意見,Y取值為1,當被出具非持續經營非標審計意見時,Y取值為0。本文通過Logistic分析,進一步檢驗文中所取的變量是否與最終被出具的審計意見類型顯著相關,如果顯著相關,說明注冊會計師確實依據持續經營能力的情況出具了相應的審計意見。

表5 結果表明,X1、X2、X4、X5、X6、X9、X11與是否被出具持續經營非標審計意見顯著相關。換句話說,經營性現金流量凈額/債務總額、經營性現金流量凈額/總資產、(其他應收款+應收賬款)/總資產和公司性質不是注冊會計師出具持續經營非標審計意見考慮的主要因素。

表6是被ST的被出具持續經營非標審計意見和非持續經營非標審計意見公司的回歸結果,結果表明X1、X4、X5、X6、X9、X10、X11與是否被出具持續經營非標審計意見顯著相關。

根據表7,2006年之前被出具持續經營非標審計意見和非持續經營非標審計意見公司的回歸結果表明X1、X4、X5、X6與是否被出具持續經營非標審計意見顯著相關。2006年及之后的回歸結果表明 X1、X2、X4、X5、X6、X11與是否被出具持續經營非標審計意見顯著相關。

綜上,Logistic回歸結果表明:ST會影響注冊會計師對公司持續經營能力的判斷,具體表現為對于ST公司,注冊會計師在利用上述9個變量對公司持續經營能力影響的判斷更較為一致,被ST的國有公司更容易被出具持續經營非標審計意見;2006年之后,注冊會計師在利用上述9個變量對公司持續經營能力影響的判斷更較為一致,說明準則的修訂使注冊會計師更加恰當地出具持續經營審計意見和非持續經營非標審計意見;無論樣本如何分組,X1與X6均與是否被出具持續經營非標審計意見顯著相關,說明反應償債能力的資產負債率和流動比率是注冊會計師判斷持續經營能力的兩個重要指標;被ST的公司和2006年以后,行業性質與持續經營能力的判斷有顯著的關系。

五、研究結論與政策建議

1.研究結論

本文以2003——2013年全部A股(不包括金融類公司)中被出具持續經營非標審計意見的公司為研究對象,通過非參數檢驗、Logistic回歸等統計方法,探討了注冊會計師是否能恰當出具持續經營審計意見。得出的主要結論如下:

(1)注冊會計師在2003——2013年均恰當出具了持續經營審計意見,且2006年審計準則的修訂使注冊會計師能夠更加恰當地出具持續經營審計意見。

(2)ST機制會影響注冊會計師對持續經營能力的判斷。相對于沒有被ST的公司,被ST的公司有更多的因素會影響注冊會計師出具持續經營非標審計意見。這種現象出現可能的原因是被ST的公司財務狀況較差,注冊會計師會給予更多的關注。

(3)整體來看,公司的性質并不會影響注冊會計師出具持續經營審計意見的決定,但是被ST的公司中,國有控股更容易被出具持續經營非標審計意見,這可能是因為非國有控股公司被出具非標審計意見后負面反應較大,它們有更大的動機讓注冊會計師不出具持續經營非標審計意見。

2.政策建議

不斷推進審計準則的修訂。過去審計準則的修訂顯著影響了注冊會計師發表審計意見,說明審計準則作為注冊會計師的工作指南發揮了重要的作用。持續經營無法表示意見的審計報告中明確提及重大疑慮事項,向市場準確傳遞了信息,因此,建議在所有發表的無法表示意見的審計報告中要說明已經完成的審計工作及相關的發現,而不能簡單地以審計范圍受到限制為由發表無法表示意見,成為注冊會計師消極地回避責任的手段。此外,在知識經濟時代,企業所處的經營環境發生了重大的變化,創新是企業保持持續競爭力的落腳點。毫無疑問,審計環境也不斷在變化。如今注冊會計師越來越多地面對組織結構復雜、業務復雜的被審計單位,這一方面要求準則不斷規范對特殊業務的審計,另一方面也要求注冊會計師提高自身專業能力以應對這樣的被審計單位。

1.Brown, H. Should 'going concern' be auditor's headache. Accounting Today, 1989.3, 4

2.DeAngelo, L., Auditor independence, 'low balling', and disclosure regulation, Journal of Accounting and Economics, 1981.Aug., 113-127.

3.Goodman B., D.N. Braunstein and G.W. Gregory 1995. Explaining Auditors' Going-Concern Decisions, Journal of Applied Business Research,11,3,pp. 82-95

4.Mutchler, J.F. A Multivariate Analysis of the Auditor’s Going-Concern Opinion Decision, Journal of Accounting Research, 1985.23(2), 668-682

5.Menon, K., and K.B. Schwartz. An empirical investigation of audit qualification decisions in the presence of going concern uncertainties,Contemporary Accounting Research, 1987.3(2), 302-315.

6.Mann, A. Special report — ASB public meeting on “subject-to” opinion.Journal of Accountancy, 1982.154,10?14.

7.薄仙慧, 吳聯生. 國有控股和機構投資者的治理效應:盈余管理視角. 經濟研究.2009(2)

8.暴瑞藏, 唐玉蓮. 持續經營假設與審計意見關系的實證分析.新會計 2010(2)

9.胡繼榮, 王耀明.論CPA不確定性審計意見預測. 會計研究.2009(6)

10.李明娟. 企業持續經營能力研究綜述.中國商貿.2013

11.寥義剛. 審計師出具持續經營不確定性審計意見的動因分析.審計與經濟研究.2007(7)

12.吳佳. 持續經營不確定性審計意見的信息含量研究.經濟研究導刊 2011(5)

13.向樂樂.國有企業內部審計風險的管理.中國鄉鎮企業會計.2006(4)

14.于艷.持續經營審計判斷質量的影響因素分析.財會研究.2010(23)

15.張帆. 持續經營假設對審計意見的影響.新會計.2013(9).

16.張清玉.2009年上市公司持續經營不確定性審計意見分析.商業會計2010(21)

17.張清玉.涉及持續經營的強調事項段無保留意見分析.財會通訊.2010(7)

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中學生數理化·七年級數學人教版(2022年6期)2022-06-05 06:50:58

意林(兒童繪本)(2020年2期)2021-01-07 02:12:04

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

作文成功之路·小學版(2020年5期)2020-06-11 12:48:46

意林(兒童繪本)(2019年9期)2019-10-15 08:51:46

中國生殖健康(2019年10期)2019-01-07 01:21:14

人大建設(2018年6期)2018-08-16 07:23:10

新高考(英語進階)(2018年1期)2018-04-18 14:00:11

文理導航·科普童話(2017年5期)2018-02-10 19:42:14