事務所行業(yè)專長能提高分析師預測質量嗎?

2015-10-24 03:51:46李志剛劉拯

中國注冊會計師 2015年5期

李志剛 劉拯

事務所行業(yè)專長能提高分析師預測質量嗎?

李志剛劉拯

本文研究會計師事務所行業(yè)專長對分析師預測準確度和離散度的影響,并進一步探討“四大”會計師事務所是否更好地發(fā)揮了行業(yè)專長。研究結果表明,會計師事務所行業(yè)專長與分析師預測準確度正相關,與離散度負相關。進一步研究發(fā)現,會計師事務所行業(yè)專長與分析師預測之間的關系在“四大”會計師事務所中更為明顯。本文結論為我國會計師事務所做強做大戰(zhàn)略的實施提供了實證支持。

分析師預測信息披露質量審計行業(yè)專長

一、引言

2009年,財政部發(fā)布了《關于加快發(fā)展我國注冊會計師行業(yè)若干意見的通知》,旨在鼓勵會計師事務所優(yōu)化組合、兼并重組、強強聯合,推動會計師行業(yè)的跨越式發(fā)展,最終目標是使不同會計師事務所形成各自的行業(yè)專長,進而提高審計質量。經過數年的發(fā)展,會計師事務所的行業(yè)專長正逐步形成,整合所帶來的規(guī)模效應已初見成效。目前研究較為一致地認為,會計師事務所行業(yè)專長提高了審計質量。但由此提高的審計質量是否提高了信息披露質量,并惠及資本市場,使會計信息使用者受益?目前這一方面的研究還較為缺乏。

分析師通過收集、匯總和處理公司的各種信息,將復雜的專業(yè)信息轉化為簡單的預測值,為資本市場的投資者提供參考意見。研究表明,分析師有效地解讀了公司各類公告,并向資本市場中信息使用者傳遞信息,在一定程度上對市場行為加以良性的引導。因此,分析師預測一定程度上代表了投資者預期,可以對投資者行為產生影響。如果會計師事務所行業(yè)專長能提高分析師預測質量的話,說明事務所行業(yè)專長也對投資者起到了積極的影響,使投資者受益。

本文以2002—2012年上市公司為樣本,研究會計師事務所的行業(yè)專長與分析師預測之間的關系。主要貢獻有以下兩點:(1)本文發(fā)現會計師事務所行業(yè)專長是影響分析師預測的一個關鍵因素,豐富了影響分析師預測準確度因素的研究;(2)本文發(fā)現大型會計師事務所更好地發(fā)揮了行業(yè)專長,經其審計的財務報告有著更好的披露質量,這為我國會計師事務所做強做大戰(zhàn)略的實施提供了實證支持。

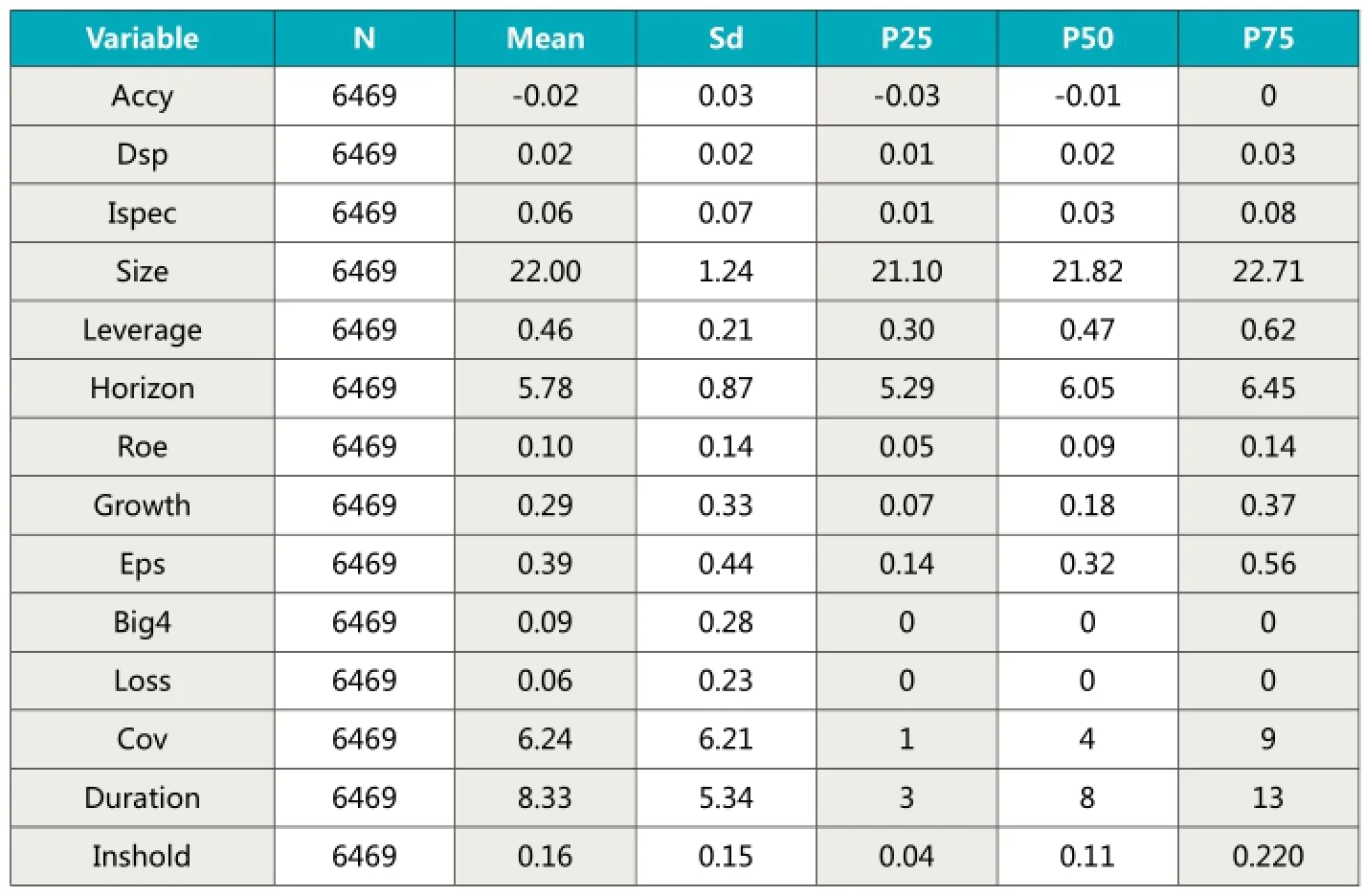

表1 主要變量的描述性統(tǒng)計

二、文獻綜述與假設提出

(一)會計師事務所行業(yè)專長與分析師預測

審計質量通常受到注冊會計師獨立性和專業(yè)技能兩方面因素的影響,而行業(yè)專長是體現注冊會計師專業(yè)技能的重要因素之一。西方發(fā)達國家證券市場管理機構制定的審計準則大都強調了鑒別、指派和培養(yǎng)具有行業(yè)專長的注冊會計師的重要性。在我國,審計準則雖然沒有單獨、明確地強調注冊會計師行業(yè)專長的重要性,但指出注冊會計師必須具備專業(yè)勝任能力及所在行業(yè)的行業(yè)知識。

研究表明,會計師事務所的行業(yè)專長可以提高審計質量。O’keefe(1994)發(fā)現,相對于不具有行業(yè)專長的會計師事務所,具有行業(yè)專長的事務所能使被審計公司更準確地遵循會計準則。Taylor(2000)發(fā)現,公司財務報告經具有行業(yè)專長的注冊會計師審計后,跟蹤該公司的分析師能更準確地預測未來現金流量。Owhoso(2002)發(fā)現,具有行業(yè)專長的注冊會計師能夠較多發(fā)現財務報告中的錯報。Krishnan在研究會計師事務所行業(yè)專長與盈余管理關系時發(fā)現,具有行業(yè)專長的事務所在發(fā)現并糾正客戶通過應計項目從事盈余管理的過程中,發(fā)揮了更好的效果。Joseph(2004)發(fā)現,會計師事務所的行業(yè)專長水平與其客戶的財務操縱行為有著顯著的負相關關系。此外,余玉苗(2004)認為,注冊會計師掌握客戶所在行業(yè)的特點,對保證審計質量、控制審計風險具有重要意義。袁春生(2011)發(fā)現,經具有行業(yè)專長的注冊會計師審計的公司,舞弊行為較少,事務所行業(yè)專長顯著提高了被審計公司的信息披露質量。綜上所述,會計師事務所行業(yè)專長與審計質量高度相關,具有行業(yè)專長的注冊會計師使公司的財務報告更加公允反映其實際經營狀況,提高了公司信息披露質量。即行業(yè)專長使公司財務報告出現差錯的可能性較小,信息披露質量得到提高。

分析師是資本市場中重要的信息中介。通過收集、匯總及處理公司披露的各種信息,分析師預測出公司未來的盈利情況,并向市場披露其預測信息。研究發(fā)現,分析師預測是基于被跟蹤公司的規(guī)模、業(yè)務復雜程度、盈利變動情況、以及機構投資者持股情況等方面的信息做出的。雖少數分析師可以獲取從管理層挖掘的私有信息,但分析師的主要信息來源依然是公司發(fā)布的各類公告和新聞媒體播出的信息,這些信息披露的質量,決定了分析師預測的可靠程度。因此,分析師獲取信息的相關性、可靠性和全面性是盈利預測準確度的基礎。財務報告中披露的信息越多越全面、包含的差錯越少,分析師發(fā)布的預測準確度越高,離散度越低。

綜上所述,具有行業(yè)專長的會計師事務所,其對外提供審計服務的質量較高,被審計公司的信息披露質量也隨之得到提高;相應的分析師預測準確度也越高,離散度也就越低。

因此,本文提出第一組假設:

H1a:分析師預測準確度與會計師事務所的行業(yè)專長呈正相關關系。

H1b:分析師預測離散度與會計師事務所的行業(yè)專長呈負相關關系。

(二)會計師事務所行業(yè)專長、“四大”會計師事務所與分析師預測

Adam Smith最早提出了規(guī)模經濟這一理念,美國經濟學家Marshal將規(guī)模經濟理論發(fā)展成為一套體系,他認為規(guī)模經濟的形成有兩種途徑:依賴于單個企業(yè)對資源的充分有效利用、組織和經營效率的提高而形成的“內部規(guī)模經濟”;依賴于多個企業(yè)之間因合理的分工與聯合、科學的地區(qū)布局等所形成的“外部規(guī)模經濟”。會計師事務所規(guī)模的擴大,使其在行業(yè)內享有的聲譽提高、客戶數量增加,有利于形成行業(yè)專長;規(guī)模擴大除了能夠形成投入與產出的效益對比外,還會形成人才和技術積累優(yōu)勢從而形成核心競爭能力,繼而形成“內部規(guī)模經濟”。會計師事務所之間通過優(yōu)化組合、兼并重組、強強聯合,單個會計師事務所可以從整個行業(yè)的整合過程中獲得更多的知識積累,注冊會計師之間的學習效應也使專業(yè)技能和經驗能夠更為廣泛和快速地傳播,繼而形成了“外部規(guī)模經濟”。因此,基于規(guī)模經濟理論,大型會計師事務所由于兼具內外部規(guī)模經濟效應,注冊會計師行業(yè)專長能夠得到更有效的發(fā)揮,對審計質量產生正向的影響。陳小林(2013)發(fā)現,由國內“十大”會計師事務所審計的公司、以及經過具有行業(yè)專長的會計師事務所審計的公司,發(fā)生知情交易的概率更低;袁春生(2011)認為,規(guī)模較大的會計師事務所可以使行業(yè)專長更好地發(fā)揮,審計質量提升的效應更加顯著,且規(guī)模化經營有利于會計師事務所培育行業(yè)專長。

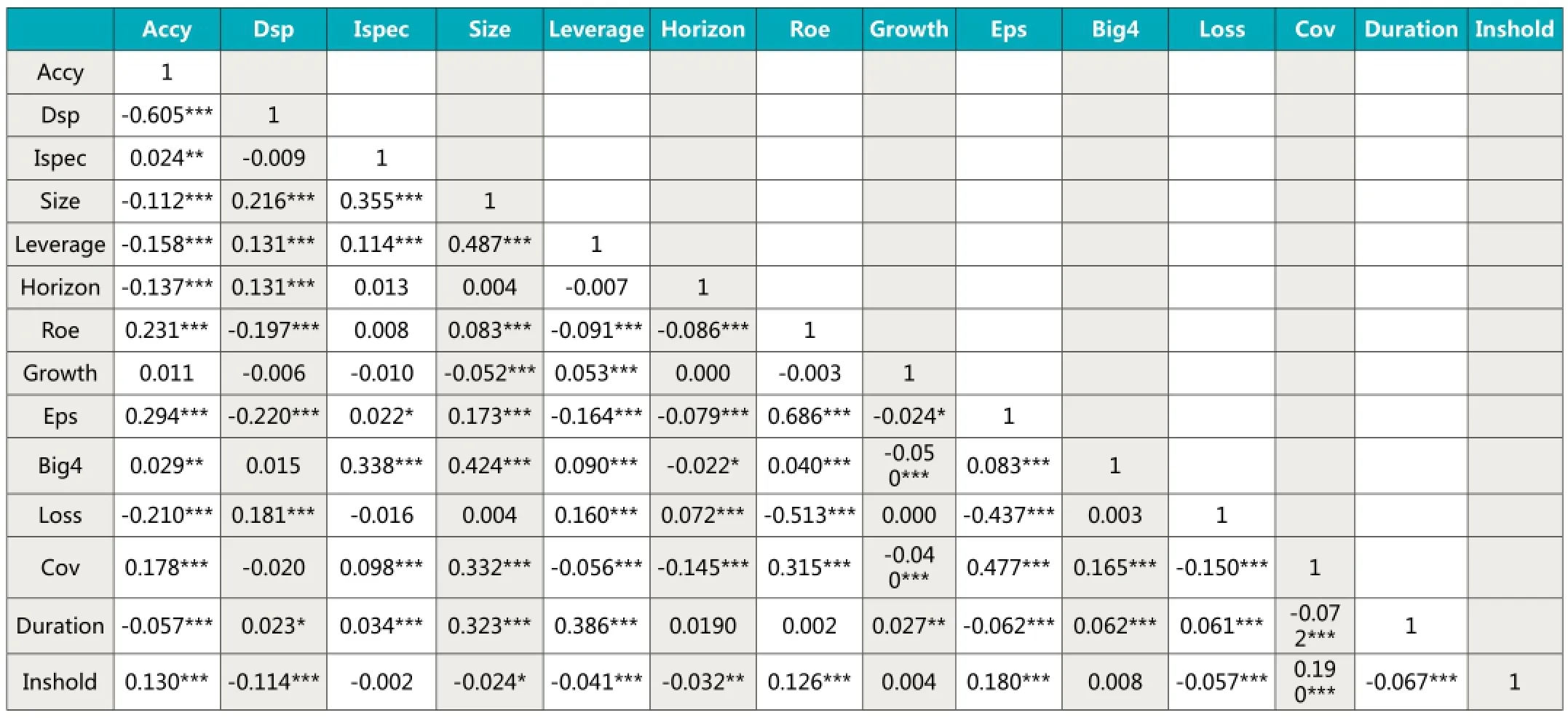

表2 主要變量的相關性分析

會計師事務所的規(guī)模越大,更愿意增強其持續(xù)經營能力,擴大其市場影響力,更樂意投資于其行業(yè)專長并提高審計質量;而會計師事務所的規(guī)模越小,人力物力越缺乏,生存壓力越大,行業(yè)專長對其經營的貢獻較低,更不愿意投資于行業(yè)專長。這也是我國現階段提出的會計師事務所做強做大戰(zhàn)略的實施出發(fā)點。因此,大型會計師事務所可以更好地發(fā)揮其具有的行業(yè)專長,進而提高分析師預測準確度,降低離散度。

因此,本文提出第二組假設:

H2a:分析師預測準確度與會計師事務所行業(yè)專長的正相關關系在“四大”會計師事務所中更強。

H2b:分析師預測離散度與會計師事務所行業(yè)專長的負相關關系在“四大”會計師事務所中更強。

三、研究設計

(一)數據來源

本文以CSMAR數據庫2006—2012年上市公司財務數據、分析師預測研究數據以及審計意見數據為樣本,檢驗會計師事務所行業(yè)專長是否提高了分析師預測準確度。對于初始數據,本文進行了如下處理:(1)剔除金融業(yè)公司,剔除ST、PT公司;(2)剔除各變量中有缺漏值、異常值的樣本;(3)為了減弱極值對回歸結果的影響,所有連續(xù)變量在1%和99%分位上進行縮尾處理。完成上述處理后,本文最終得到9198個公司年度觀測值。

(二)變量定義

1. 被解釋變量

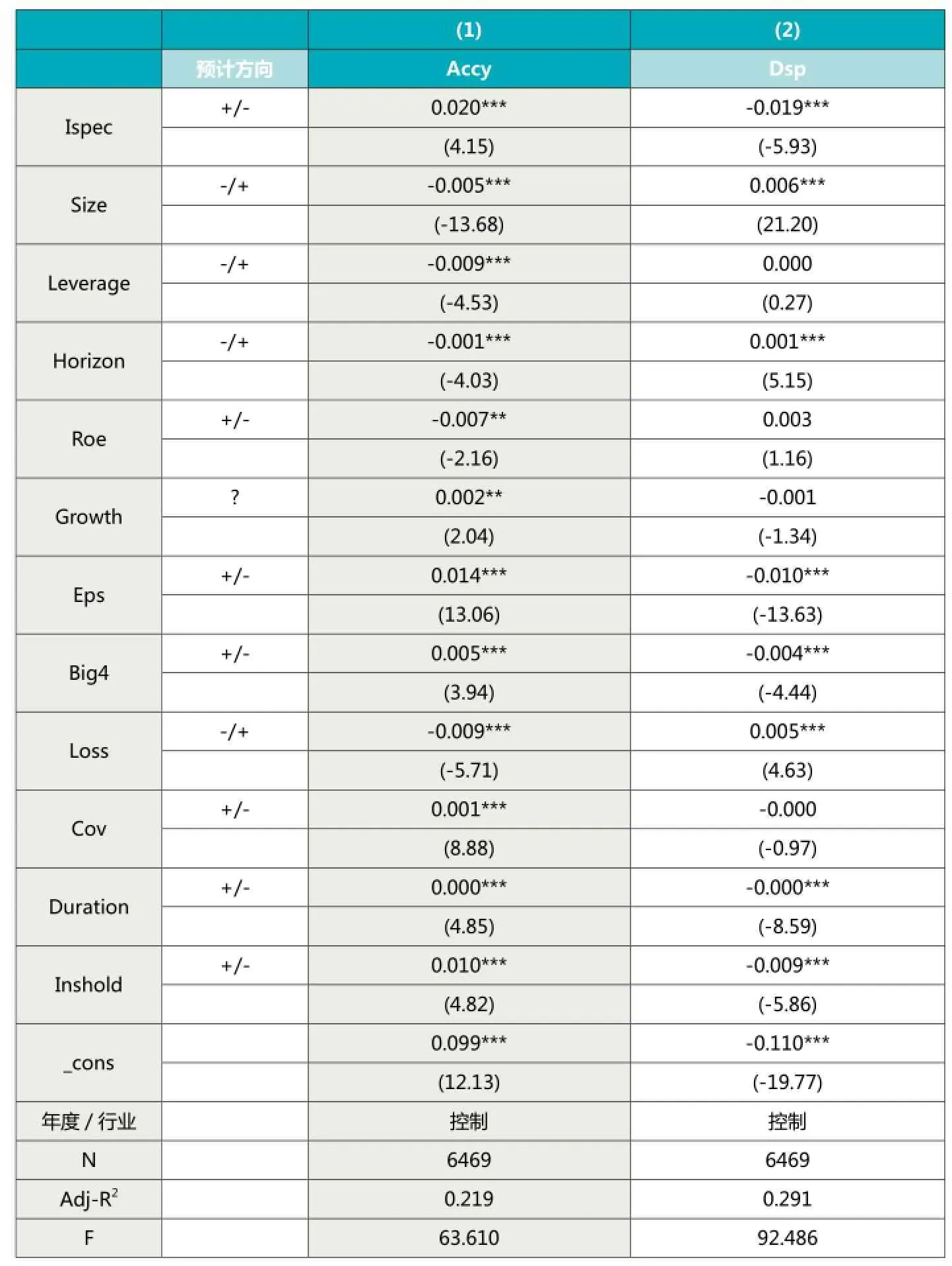

表3 分析師預測與會計師事務所行業(yè)專長的多元回歸分析

2. 解釋變量

3. 控制變量

根據現有研究,下列因素會影響分析師預測準確度和離散度,本文將這些因素作為控制變量:(1):企業(yè)規(guī)模。年末資產總額的自然對數。規(guī)模越大,企業(yè)經營情況越復雜,對未來預測的難度越大,該變量與分析師預測準確度(離散度)負(正)相關。(2):資產負債率。資產負債率越高,公司風險越大,該變量與分析師預測準確度(離散度)負(正)相關。(3):分析師發(fā)布預測日期與公司發(fā)布盈余信息日期之間間隔天數的自然對數。由于時間間隔越長,不確定性越大,該變量與分析師預測準確度(離散度)負(正)相關。(4):所有者權益回報率。權益回報率高相對說明公司的風險較小,該變量與分析師預測準確度(離散度)正(負)相關。(5):銷售增長率。當公司的經營狀況波動較大時,對未來預期的難度越大,但同時增長率高說明公司風險小,因此該變量與分析師預測的關系不明確。(6):每股收益。該變量與預測準確度正相關,與預測離散度負相關。(7):“四大”會計師事務所。若公司由“四大”會計師事務所審計,該變量取值為1,該變量與分析師預測準確度(離散度)正(負)相關。(8):衡量是否虧損的虛擬變量。如果當年凈利潤為負,該變量取值為1,凈利潤為正取0。虧損公司的不確定性大大增強,可能會破產清算,也可能會重組,致使分析師對其未來預測的難度增大,該變量與分析師預測準確度(離散度)負(正)相關。(9):對某公司發(fā)布預測分析師的人數。該變量與分析師預測準確度(離散度)正(負)相關。(10):公司上市時間。上市時間越久信息透明度越高,該變量與分析師預測準確度(離散度)正(負)相關。(11):機構投資者持股比例。機構投資者持股能促進公司治理,該變量與分析師預測準確度(離散度)正(負)相關。

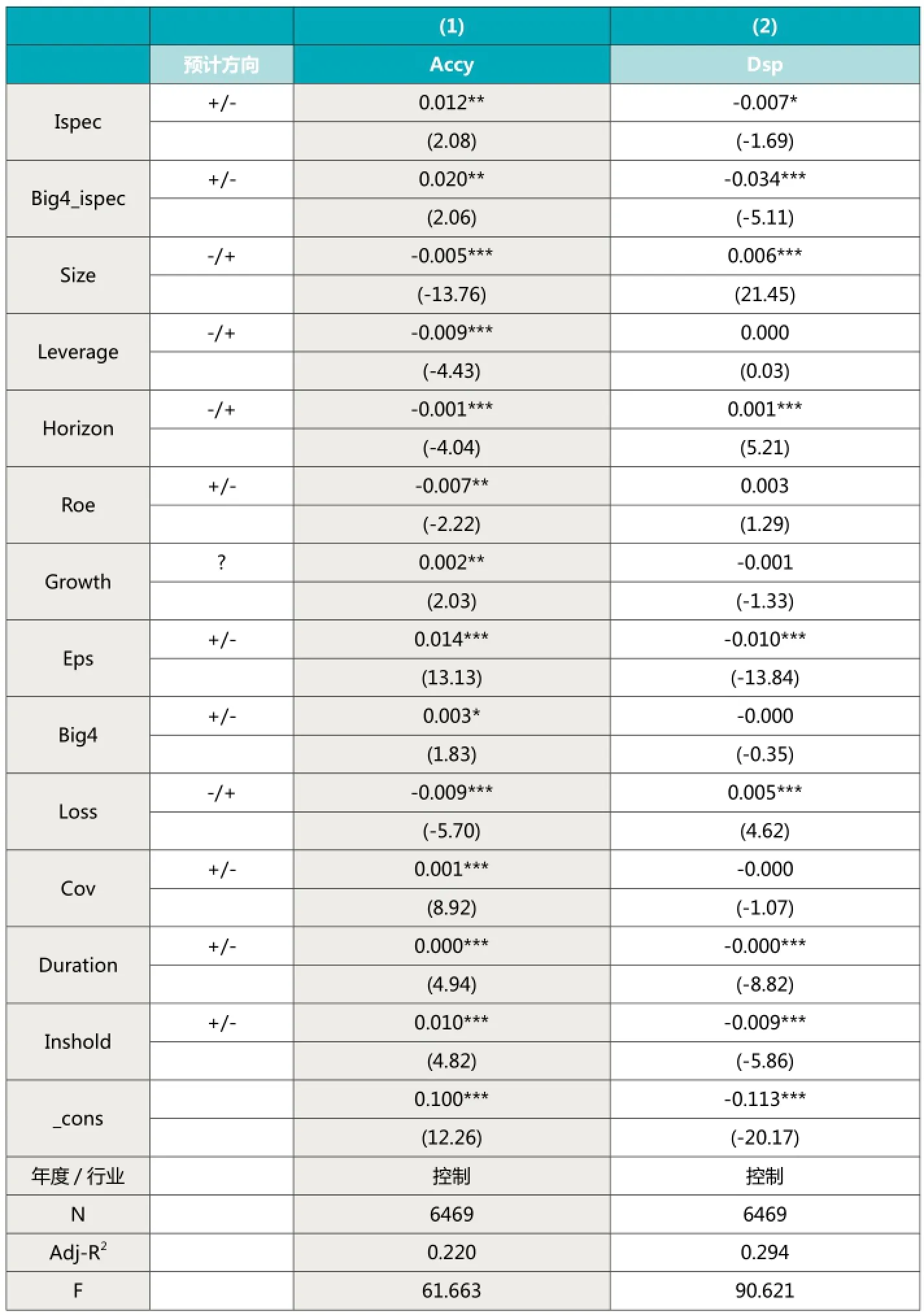

表4 分析師預測與 “四大”會計師事務所行業(yè)專長的多元回歸分析

(三)實證模型

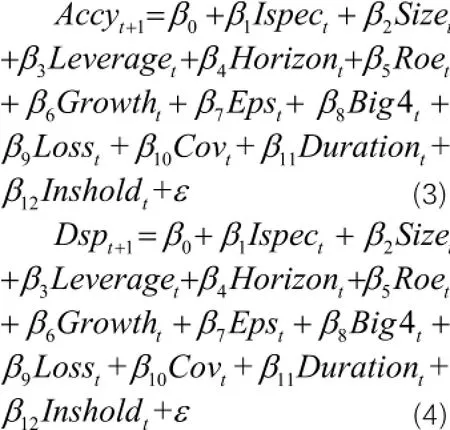

根據研究假設,本文分別從會計師事務所行業(yè)專長、“四大”會計師事務所行業(yè)專長對分析師預測準確度和離散度的影響,構建以下實證模型:

針對H1a 和H1b,用會計師事務所行業(yè)專長作為解釋變量,得出模型(3)和(4):

注:括號內的數值為t值;***、**、*分別表示在1%、5%和10%水平上顯著

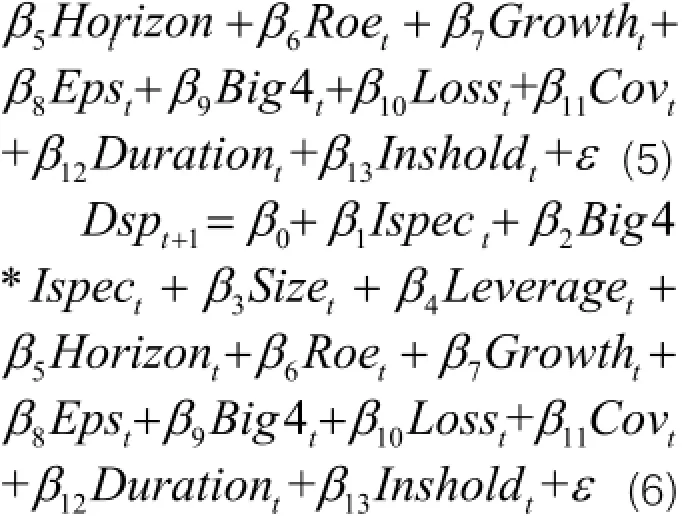

針對H2a和H2b,用“四大”會計師事務所與行業(yè)專長的交乘項作為解釋變量,得出模型(5)和(6):

四、回歸結果分析

(一)描述性統(tǒng)計

(二)相關系數分析

(三)回歸分析

1. 分析師預測與會計師事務所行業(yè)專長

表3報告了模型(3)和模型(4)的實證檢驗結果,即會計師事務所行業(yè)專長對分析師預測準確度以及離散度的影響。其中,列(1)檢驗了會計師事務所行業(yè)專長對分析師盈余預測準確度的影響,的系數為0.02,在1%水平上顯著。這表明較高的審計質量有利于提高分析師預測準確度,支持了假設H1a。列(2)檢驗了會計師事務所行業(yè)專長對分析師盈余預測離散度的影響,的系數為-0.019,在1%水平上顯著。這表明較高的審計質量有利于降低分析師預測離散度,支持了假設H1b。除以外,其他控制變量的方向與預期一致,多數都在5%的水平上顯著,表明提高了分析師預測準確度,降低了分析師預測離散度。

2. 分析師預測與行業(yè)專長、“四大”會計師事務所

表4報告了模型(5)和模型(6)的實證檢驗結果,即“四大”會計師事務所是否更好地發(fā)揮了行業(yè)專長,對分析師預測準確度以及離散度的影響是否更為明顯。列(1)檢驗了“四大”會計師事務所具有的行業(yè)專長對分析師預測準確度的影響,的系數為0.012,顯著性水平下降至5%,的系數為0.02,在5%水平上顯著。這表明相比于非“四大”會計師事務所,分析師預測準確度與會計師事務所行業(yè)專長的正相關關系在“四大”會計師事務所中更強,結果支持了假設H2a。列(2)檢驗了“四大”會計師事務所具有的行業(yè)專長對分析師預測離散度的影響,的系數為-0.007,顯著性水平下降至10%,的系數為-0.034,在1%的水平上顯著。這表明相比于非“四大”會計師事務所,分析師預測離散度與會計師事務所行業(yè)專長的負相關關系在“四大”會計師事務所中更強,結果支持了假設H3b。

五、穩(wěn)健性檢驗

為了提高上述結論的可靠性,本文做了如下穩(wěn)健性檢驗:

(一)限定樣本選擇時間

我國自2009年發(fā)布《關于加快發(fā)展我國注冊會計師行業(yè)若干意見的通知》開始,全面推行會計師事務所行業(yè)專長的發(fā)展,因此,從2010年開始的樣本可能有更強的說服力;且我國分析師市場起步較晚,早年由于分析師自身經驗、素質的制約,以及信息披露監(jiān)管不到位等因素的干擾,可能其預測不能說明公司信息披露質量的好壞。因此,本文將樣本時間范圍縮短至2010、2011和2012年重新進行回歸分析,結果與原結論一致。

(二)變量的替換和增加

本文對部分控制變量進行了替換,回歸結果表明,結論未發(fā)生實質性的變化。具體的替代情況如下:

六、研究結論

本文以CSMAR數據庫2006—2012年上市公司財務數據、分析師預測研究數據以及審計意見數據為樣本,檢驗會計師事務所行業(yè)專長是否提高了分析師預測準確度。結果表明,分析師預測準確度(離散度)與會計師事務所行業(yè)專長呈顯著正(負)相關關系。這說明經具有行業(yè)專長的會計師事務所審計,被審計公司財務報告中信息披露質量得到提高,分析師根據這些披露的信息可以得出更為準確和有效的判斷,從而對公司未來的業(yè)績做出更為準確的預測。進一步的研究發(fā)現,“四大”會計師事務所更好地發(fā)揮了行業(yè)專長,會計師事務所行業(yè)專長與分析師預測之間的關系在“四大”會計師事務所中更為明顯。

根據研究結論,本文提出以下政策建議:(1)高質量的審計可以提高分析師預測準確度,進而影響投資者行為,市場管理者應進一步規(guī)范審計市場,推動審計發(fā)展;(2)我國應繼續(xù)保持“會計師事務所做強做大”的戰(zhàn)略,合理整合會計師事務所,發(fā)揮大所審計的優(yōu)勢,提高信息披露質量;(3)證券市場管理者應鼓勵會計師事務所通過對不同行業(yè)進行專業(yè)化投資(人力、物力、組織制度等),發(fā)展各自的行業(yè)專長,并完善相關的法律法規(guī),使外部審計充分發(fā)揮在上市公司信息披露中的監(jiān)督作用,更好地保障投資者利益,維護資本市場的健康發(fā)展。

本文系國家社會科學基金項目“分析師報告內在特質與資本市場效率研究(13CGL031)”研究成果之一。

作者單位:中南財經政法大學會計學院

主要參考文獻1.范經華,張雅曼,劉啟亮. 內部控制、審計師行業(yè)專長、應計與真實盈余管理.會計研究. 2013(4)

2.溫國山. 會計師事務所規(guī)模, 審計質量與市場反應——來自中國證券審計市場的證據.審計與經濟研究.2009(6)

3.龐曉波,呼建光. 分析師報告能夠預測與解讀財務報告嗎——來自中國股市的經驗證據. 財貿經濟.2011(3)

4.朱紅軍,何賢杰,陶林. 中國的證券分析師能夠提高資本市場的效率嗎——基于股價同步性和股價信息含量的經驗證據.金融研究.2007(2)

5.姜超. 證券分析師, 內幕消息與資本市場效率——基于中國 A 股股價中公司特質信息含量的經驗證據.經濟學季刊.2013(1)

6.黃歡,丁戊. 我國證券分析師預測代表市場預期的能力提高了嗎?來自年報信息市場反應檢驗的證據.中國會計評論.2011(3)

7.漆江娜,陳慧霖,張陽. 事務所規(guī)模·品牌·價格與審計質量.審計研究.2004(3)

8.陳麗紅,張龍平. 行業(yè)專門化、客戶重要性與審計質量. 財經論叢.2010(6)

9.O'KEEFE T B,SIMUNIC D A,STEINI M T. 1994.The Production of Audit Services: Evidence from a Major Public Accounting Firm.,Journal of Accounting Research,No.2:241-261.

10.TAYLOR M H. 2000.The Effects of Industry Specialization on Auditors' Inherent Risk Assessments and Confidence Judgements,Contemporary Accounting Research, No.4:693-712.

11.OWHOSO V E,MESSIER W F,LYNCH J G. 2002.Error Detection by Industry-Specialized Teams during Sequential Audit Review.,Journal of Accounting Research, No.3:883-900.

12.KRISHNAN G V. 2003.Does Big 6 Auditor Industry Expertise Constrain Earnings Management?.,Accounting Horizons, No.17:1-16.

13.JOSEPH V C,ALBERT L N. 2004.Client size, auditor specialization and fraudulent financial reporting.,Managerial Auditing Journal, No.5:651-668.

14.余玉苗. 行業(yè)知識、行業(yè)專門化與獨立審計風險的控制.審計研究.2004(5)

15.袁春生,汪濤武,唐松蓮. 審計獨立性、行業(yè)專長與財務舞弊行為——基于證監(jiān)會處罰公告的經驗證據.山西財經大學學報.2011(6)

16.LANG M H,LUNDHOLM R J. 1996.Corporate Disclosure Policy and Analyst Behavior.,Accounting Review, No.4:467-492.

17.岳衡,林小馳. 證券分析師 VS 統(tǒng)計模型: 證券分析師盈余預測的相對準確性及其決定因素.會計研究.2008(8)

18.方軍雄. 我國上市公司信息披露透明度與證券分析師預測.金融研究.2007(6)

19.陳小林,王玉濤,陳運森. 事務所規(guī)模、審計行業(yè)專長與知情交易概率.會計研究.2013(2)

20.BEHN B K,CHOI J,KANG T. 2008.Audit quality and properties of analyst earnings forecasts,The Accounting Review, Vol.83,No.2:327-349.

21.HOGAN C E,JETER D C. 1999.Industry Specialization by Auditors.,Auditing: A Journal of Practice & Theory,Vol.18,No.1:1-17.

22.徐立平,劉建和. 證券分析師薦股的市場影響能力研究.財經論叢.2008(7)

23.白曉宇. 上市公司信息披露政策對分析師預測的多重影響研究.金融研究.2009(4)

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

產品可靠性報告(2017年7期)2017-09-05 09:49:12

中華手工(2017年2期)2017-06-06 23:00:31

汽車觀察(2016年3期)2016-02-28 13:16:26

中外會展(2014年4期)2014-11-27 07:46:46

中國質量與標準導報(2014年1期)2014-02-28 22:21:28

建筑創(chuàng)作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32