家庭債務對經濟增長的影響*——來自歐債危機國家的證據

2015-03-06 01:25:08何麗芬許麗娜

江淮論壇 2015年6期

關鍵詞:模型

何麗芬 許麗娜

(對外經濟貿易大學金融學院,北京 100029)

一、問題的提出

2009年以來,希臘、愛爾蘭、葡萄牙、西班牙、意大利等歐元區國家相繼爆發主權債務危機,但各國的債務結構并不相同。以2012年底各國政府債務占該國非金融部門總負債的比例看,希臘、意大利分別為47.9%和34.3%,政府債務占比高;愛爾蘭、葡萄牙、西班牙分別為16.6%、22.7%和21.4%,政府債務占比相對不高。以2012年底各國家庭債務占該國非金融部門總負債的比例看,希臘、意大利分別為19.6%和14.7%,相對政府債務占比較低;愛爾蘭、葡萄牙、西班牙分別為14.3%、15.5%和16.3%,相對于政府債務占比略低。可見,同樣是歐債危機國家,希臘和意大利的政府債務占比高,而愛爾蘭、葡萄牙、西班牙的政府債務占比相對較低。那么,政府負債比例不同的歐債危機國家,家庭債務對經濟增長有怎樣的影響,正是本文要研究的主要問題。

家庭債務對經濟增長的影響,一直是國內外學者關注的問題。有學者基于債務通縮理論進行了研究:Fisher(1933)提出債務通縮理論,認為當經濟體債務存量累積到一定程度后,債務的“泡沫”破滅最終導致產出和就業減少[1];King(1994)進一步探討了債務通縮理論的作用原理,認為債務導致產出水平下降的關鍵在于分配性沖擊。[2]也有學者從存量-流量角度進行研究:Palley(2009)撰文對債務驅動型的經濟周期做了簡要的理論闡述,提出了家庭債務的“存量-流量”效應,即:債務流量增加總需求與產出,債務存量積累過量會降低總需求與產出水平[3];Kim(2013)通過建立自回歸分布滯后(ADL)模型,發現美國的家庭債務流量對產出有正面影響,存量對產出有負面影響[4];Debelle (2004 )研究了北歐國家和英國等國家的家庭債務情況,得到了家庭債務的增長率對房地產價格的提高和宏觀經濟的增長都有顯著貢獻的結論。[5]還有學者研究了家庭債務與經濟周期的關系:Palley(1994)對消費信貸與經濟周期的關系做了實證研究,結果表明債務增加會促進國民收入水平(GNP)的增長,而債務償還比的增加會降低 GNP[6];Cynamon and Fazzari(2008)探討了自20世紀80年代以來美國家庭債務的發展情況,認為盡管強勁的消費水平有助于刺激經濟增長,但是空前的家庭債務給經濟衰退埋下了隱患[7];Ales(2013)分析了家庭債務與歐洲債務危機的關系,認為家庭債務盡管不是危機爆發的核心,但對宏觀經濟的穩定性、經濟增長穩健性和衰退深度都有影響。[8]

國內的一些學者主要從產出波動和消費等角度對這一問題進行了研究:楊攻研(2014)利用18個OECD國家1980—2009年的面板數據,采用動態面板GMM方法分別考察了政府債務、企業債務和家庭債務對經濟增長及波動的影響,實證結果表明三種類型的債務均對經濟增長產生了抑制作用[9];郭新華等(2013)用實證方法研究了1977—2011年間我國家庭債務和宏觀經濟波動之間的關系,結果表明家庭債務促進經濟增長[10];何南(2013)考察了我國家庭債務等變量對居民消費的影響,發現短期中家庭借貸對居民消費有積極影響,長期中家庭債務對居民消費的影響為負[11];許桂華(2013)將家庭債務變量引入了生命周期-持久收入假說(LC-PIH)模型,研究了家庭債務變動對消費的影響,結果表明家庭債務的持久變動對消費產生顯著的促進作用。[12]

歐債危機爆發后,歐債危機國家的債務問題成為全球關注的焦點。上述學者雖然從不同角度研究了家庭債務對經濟增長的影響,但鮮有學者對歐債危機國家的家庭債務問題進行深入的實證研究。因此,針對發生政府債務危機的國家,研究政府債務規模不同的國家家庭債務對經濟增長的影響,對于深入研究債務問題有重要的現實意義。本文通過構建VECM模型,綜合運用協整分析和脈沖分析方法,研究希臘、愛爾蘭、葡萄牙、西班牙和意大利的家庭債務對經濟增長的長期影響和短期沖擊。

二、歐債危機國家的家庭債務發展狀況

一國家庭債務的發展狀況可以通過家庭債務占GDP的比例、家庭債務與可支配收入的比例等指標進行衡量。

從家庭債務占GDP的比例來看,愛爾蘭、葡萄牙和西班牙的家庭債務增長較快、規模較大。如圖1所示,愛爾蘭的家庭債務占GDP的比例一度超過了120%,葡萄牙的家庭債務占GDP的比例維持在100%以上,西班牙的這一比例在90%的水平附近波動。相比之下,希臘和意大利的家庭債務雖然也有增加,但家庭債務的規模一直處于較低水平。

從各國家庭債務占可支配收入的比例來看,愛爾蘭、葡萄牙和西班牙的這一比例明顯高于希臘和意大利。如圖2所示,愛爾蘭的這一比例上升最快,水平最高,家庭債務是可支配收入的2倍多。葡萄牙和西班牙的這一比例接近,近年來穩定在150%左右的水平。而希臘和意大利的家庭債務占可支配收入的比例則始終處于較低水平。

可見,在爆發歐債危機的五個國家中,愛爾蘭、葡萄牙和西班牙的家庭債務發展迅速,并已達到一定規模;而希臘和意大利的家庭債務雖然也有不同程度的增長,但規模仍然處在相對較低的水平。

三、家庭債務對經濟增長影響的實證分析

(一)模型構建

本文首先構建GDP、家庭債務、金融凈資產三變量的VECM模型,通過協整分析考察上述歐洲五國的家庭債務和產出的長期均衡關系。然后運用脈沖響應分析方法,研究家庭債務對產出的短期沖擊。模型設定如下:

模型中,協整關系 yt+θ1xt+θ2zt表示變量 y、x 和 z之間的長期關系,α11、α21和 α31是調整系數,反映的是內生變量從不均衡狀態調整到均衡狀態的速度,差分滯后項代表短期動態調整過程。

(二)數據說明

本文選擇的變量有GDP、家庭債務和金融凈資產。考慮到數據的可得性,變量的樣本區間為2002年第一季度至2014年第一季度 (愛爾蘭的樣本區間截止到2013年第三季度)。數據全部來自OECD數據庫。

為剔除通貨膨脹因素的影響,對家庭債務和金融凈資產的現價數據進行處理,得到不變價數據。然后,對實際GDP、家庭債務不變價和金融凈資產不變價進行對數處理,分別用LOGGDP、LOGHD和LOGNW表示。

(三)單位根檢驗

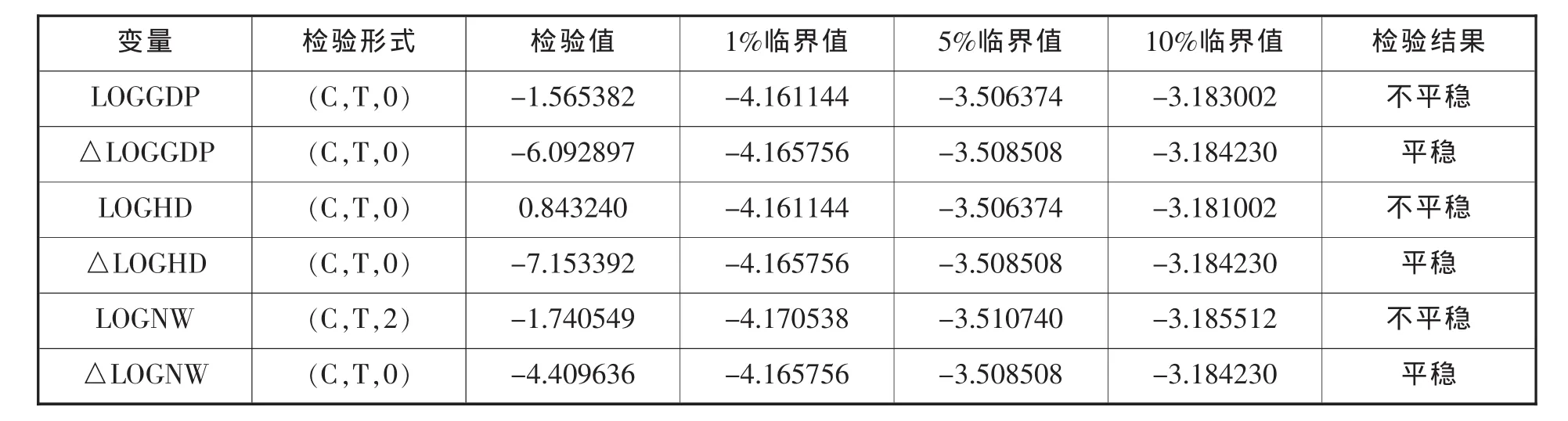

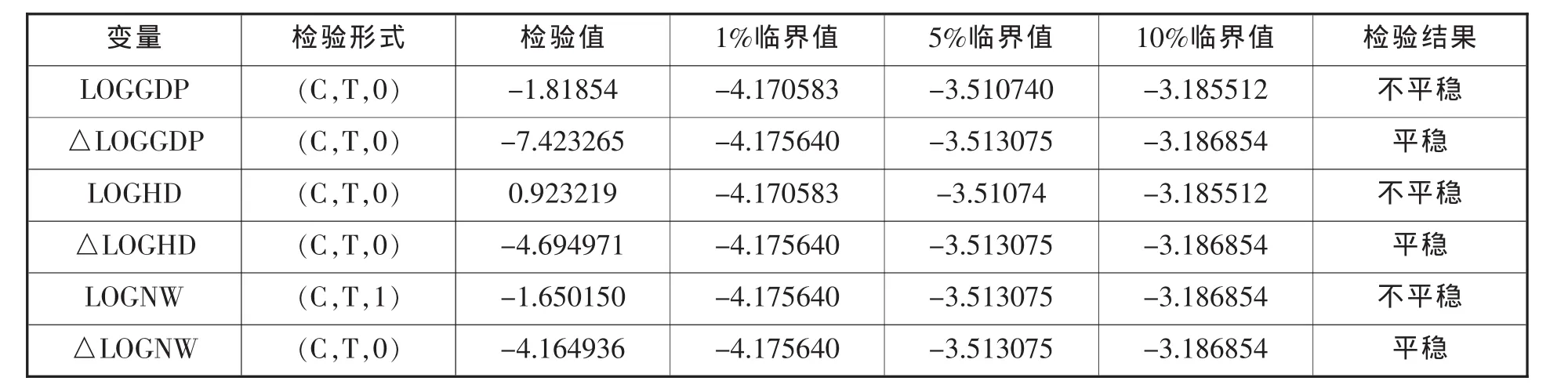

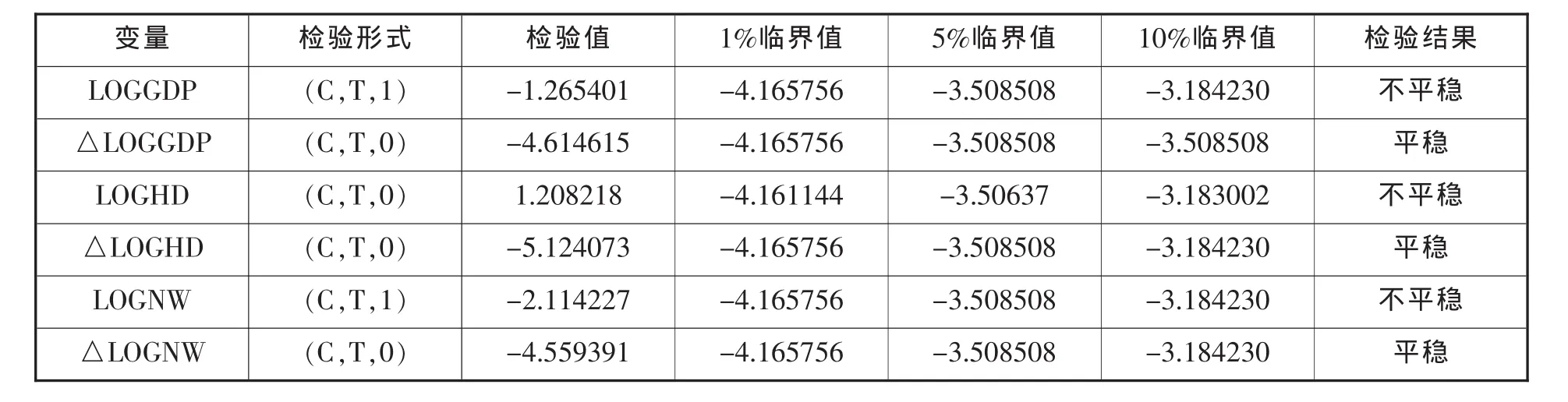

本文采用ADF方法對歐洲五國的各序列的平穩性進行檢驗,用Eviews5.0統計軟件得到各國各變量的單位根檢驗結果如表1—表5所示。

表1 希臘各變量單位根檢驗結果

表2 愛爾蘭各變量單位根檢驗結果

表3 葡萄牙各變量單位根檢驗結果

表4 西班牙各變量單位根檢驗結果

表5 意大利各變量單位根檢驗結果

由表1—表5可知,希臘、愛爾蘭等歐洲五國的GDP、家庭債務和金融凈資產等各變量的原始序列數據都是非平穩序列。但一階差分后,除意大利的△LOGGDP序列是在10%的顯著性水平上平穩外,其余各序列都在5%的顯著性水平上平穩。也即上述五個國家的三個變量的時間序列都是一階單整序列,可以進行協整分析。

(四)協整檢驗

本文采用Johansen檢驗法進行協整檢驗,用未差分的原始數據建立VAR模型,基于信息準則確定最優滯后階數。運用Eviews5.0統計軟件得到的各國Johansen協整檢驗結果如表6—表10所示。

表6 希臘三變量(LOGGDP、LOGHD、LOGNW)的Johansen檢驗結果

表7 愛爾蘭三變量(LOGGDP、LOGHD、LOGNW)的Johansen檢驗結果

表8 葡萄牙三變量(LOGGDP、LOGHD、LOGNW)的Johansen檢驗結果

表6—表10的檢驗結果表明,在5%的顯著性水平上,希臘、愛爾蘭、葡萄牙、西班牙和意大利等歐洲五國的變量之間都存在至少一個協整關系。這說明上述國家的GDP、家庭債務和金融凈資產之間存在長期均衡關系。

表9 西班牙三變量(LOGGDP、LOGHD、LOGNW)的Johansen檢驗結果

表10 意大利三變量(LOGGDP、LOGHD、LOGNW)的Johansen檢驗結果

(五)VECM 模型

由協整檢驗可知,歐洲五國的三個變量之間都存在協整關系,在此基礎上,本文建立VECM模型進一步考察該長期均衡關系。

VECM模型輸出的各國的協整方程式如下

VECM檢驗表明:在長期均衡中,愛爾蘭、葡萄牙和西班牙的家庭債務規模對GDP的影響是正相關的,家庭債務每增加一個單位,GDP分別增加0.245、0.217、0.243個單位;希臘和意大利的家庭債務規模對產出的影響是負相關的,家庭債務每增加一個單位,GDP分別減少2.079、0.282個單位。

(六)脈沖響應

本文使用變量一階差分后的平穩序列基于信息準則構建VAR模型,以便進行脈沖響應分析,考察家庭債務對產出的短期沖擊。通過一階差分,變量的經濟含義轉化為變量的增長率。

1.VAR模型的穩定性檢驗

在進行脈沖響應分析前,對VAR模型進行穩定性檢驗,本文通過AR根圖檢驗VAR模型的穩定性。

各國VAR模型的單位根圖顯示,希臘、愛爾蘭、葡萄牙、西班牙、意大利等各國的VAR模型的特征方程的根全部都在單位圓內,因此各國的VAR模型均是穩定的,可以進行脈沖響應分析。

2.脈沖響應分析

本文選取分別給GDP增長率、家庭債務增長率一個標準差大小的沖擊,對應的家庭債務增長率、GDP增長率的脈沖響應函數圖,分析GDP增長率和家庭債務增長率之間的短期互動關系,如圖4所示。

從希臘的脈沖響應函數圖中可以看出,給家庭債務增長率施加一個正沖擊,它對GDP增長率的影響是正方向的,在第二期時達到最大值為0.004,其后影響逐漸減弱,直至第五期后影響完全消退;同樣的,給GDP增長率一個正沖擊,它對家庭債務增長率的影響也是正向的,在第二期時達到最大為0.01,隨后逐漸下降,在第十期時影響基本消退。

考察其他四個國家的脈沖響應函數圖可以得出相同的結果,即家庭債務增長率(GDP增長率)一個正沖擊,它對GDP增長率(家庭債務增長率)的影響是正方向的。

由于上述分析是針對一階差分后的變量,對變量的沖擊只帶來短暫影響。在這種情況下,脈沖響應分析也只表示短期效應。因此,對5個國家進行的脈沖響應分析結果是:在短期內,家庭債務和產出水平之間存在雙向正相關作用。

四、結論與啟示

(一)主要結論

1.脈沖響應結果表明,在短期內,無論政府債務占比高還是低的國家,也無論家庭債務占比高還是低的國家,發生歐債危機的五國的家庭債務的增加都會促進本國經濟的增長。

2.VECM結果表明,在長期中,五國中政府債務規模低而家庭債務規模高的愛爾蘭、葡萄牙和西班牙等國的家庭債務促進了經濟增長,而五國中政府債務規模高而家庭債務規模低的希臘和意大利的家庭債務抑制了經濟增長。

(二)啟示

1.由于各國的債務規模的不同,導致了家庭債務對經濟增長產生了不同的影響。愛爾蘭、葡萄牙和西班牙等國的家庭債務規模大,起到了促進經濟增長的作用。在發生歐債危機的國家中,家庭債務達到一定規模的愛爾蘭、葡萄牙和西班牙家庭債務有助于經濟增長;而希臘和意大利,由于其政府債務規模高而家庭債務規模始終很小,過低的家庭債務規模不利于本國經濟的增長,而過高的政府債務加劇了其債務危機。直到今天,希臘仍然深陷債務危機的泥沼。因此,家庭部門債務的良好發展有利于一國經濟的增長,家庭債務的增加不僅能在短期內對經濟增長起到刺激作用,一定規模的家庭債務在長期中也會促進經濟增長。

2.我國家庭債務規模相對較低,通過適度提高家庭債務規模促進經濟增長仍有空間。我國家庭債務雖穩步增長,但規模仍然較小,2012年我國家庭債務占GDP的比例僅為31%。因此,如何適當提高當前我國家庭部門的債務規模以促進經濟增長,是我國家庭債務發展面臨的一個重要課題。政府及相關機構應重視消費信貸市場的建設和發展,保持家庭債務規模的合理增長,以刺激內需并促進經濟增長。

[1]Fisher,I.Debt Deflation theory of great depression[J].Economet-rica,1993(1):337-357.

[2]King,M.Debt deflation:Theory and evidence[J].European Economic Review,1994,38(3-4):419-445.

[3]Palley,T.I.The simple Analytics of Debt-Driven Business Cycles [R],Political Economy Research Institute,University of Massachusette Amherst,Working Paper,No.2,2009.

[4]Yun K.Kim.Household Debt,Financialization,and Macroeconomic Performance in the United States,1951—2009 [J].Journal of Post Keynesian Economics,2013,35(4):675-693.

[5]Debelle,G.Macroeconomic implications ofrising household debt [R].Bank for International Settlements,Working Paper No.153,2004.

[6]Palley,T.I.Debt,Aggergate Demand,and the Business Cycle An Analysis in the Spirit of Kaldor and Minsky [J].Journal of Post Keynesian Economics,1994,16(3):371-390.

[7]Cynamon,B.Z.,Fazzari,S.A.Household debt in the consumer age:source of growth-risk of collapse[J].http://ssrn.com/abstract=1153180,2008.

[8]Ales Chmelar.Household Debt and the European Crisis[C].European Credit Research Institute,2013.

[9]楊攻研,劉洪鐘.不同債務類型對經濟增長及波動的影響[J].經濟學家,2014,(4):31-39.

[10]郭新華,楊佩鴻,劉子蘭.中國家庭債務與宏觀經濟波動:1997—2011[J].湖南師范大學社會科學學報,2013,(2):20-27.

[11]何南.基于VECM的中國家庭債務與消費波動:1997—2011[J].經濟學動態,2013,(7):65-69.

[12]許桂華.家庭債務的變動與居民消費的過度敏感性——來自中國的證據 [J].財貿研究,2013,(2):102-109.

(責任編輯 吳曉妹)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19