不同土地儲備開發模式下地價與房價相關研究

2015-03-03 10:23:06何興祿

合作經濟與科技 2015年7期

關鍵詞:分析

□文/何興祿

(重慶康盛監理咨詢有限公司 重慶)

一、引言

我國目前的土地儲備模式分為三種,即以杭州市為代表的政府主導模式、以武漢市為代表的政府市場協作模式和以上海市為代表的市場主導模式。不同的土地儲備開發模式會造就不同的土地價格,分析研究不同土地儲備開發模式下地價與房價的關系,對我國土地開發政策的制定與實施具有重要的實際意義。

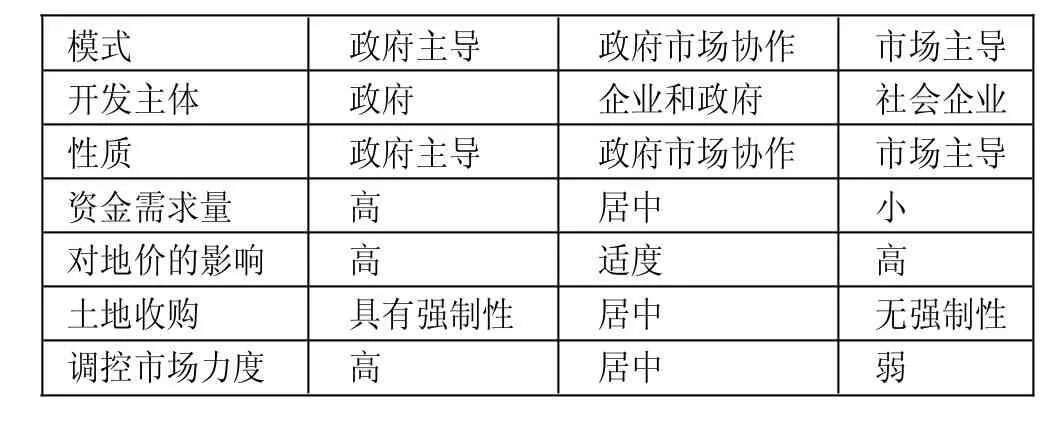

二、不同土地儲備開發模式對比

政府主導型開發模式,即由政府組建的土地儲備中心負責土地儲備開發,政府承擔費用和風險,同時也享有土地開發的所有權益,政府將土地儲備作為一種對市場的宏觀調控手段,增強了對土地市場的調控;但是,由于政府的壟斷,制約了土地的市場化進程,不利于風險控制、成本控制、質量控制和進度控制。

政府市場協作型開發模式,即由政府出資,委托社會企業負責土地儲備開發。政府與企業之間具有合同關系約束,利于成本控制、進度控制、質量控制,但一定程度上削弱了政府對土地一級市場的控制力。

市場主導型開發模式,即企業提供部分或全部資金,并負責土地儲備開發,可以解決土地儲備開發資金籌措問題,并有效控制成本、進度、質量。社會企業通過土地儲備來實現土地的保值、增值,使土地資產價值最大化,并且由于程序簡單,土地進入市場速度快。但不利于政府對土地市場的調控。不同土地儲備開發模式對比見表1。(表1)

表1 不同土地儲備開發模式對比

三、不同土地儲備開發模式對地價的影響

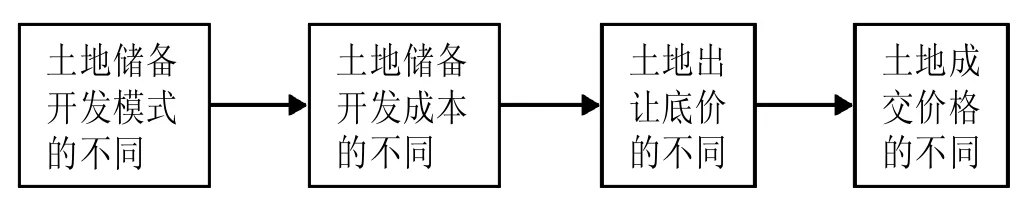

土地開發成本是指開發土地所發生的各種費用支出。土地出讓底價是政府根據正常市場狀況下的地價水平并考慮到一些特殊政策因素的影響,確定某宗地出讓時的最低控制價格,包括土地儲備開發成本與地價款兩項。同一宗土地,在不同的開發模式下,土地儲備開發成本會不相同,而不同的土地儲備開發成本又會導致不同的土地出讓底價,進而產生不同的土地成交價格,其具體關系如圖1所示。(圖1)

圖1 不同開發模式與土地價格關系

政府主導開發模式下,由于所需資金全部來自政府造成籌資困難,且不利于風險控制。同時,由于土地儲備機構本身是政府的一部分,雙方不能形成良好的合同關系,進而不能很好地控制進度,這就會造成土地供應的不足。并且由于土地儲備中心自主開發,不能發揮市場的競爭機制作用,不能保證開發程序的最優化,而且有些地方政府為了財政收入的最大化,會將土地出讓底價定得較高,這些因素最終抬升了土地價格。

表2 住宅地價與住宅房價

政府市場協作開發模式下,政府出資,通過招標方式選擇社會企業負責土地儲備開發。政府和社會企業之間具有合同關系,并且引入市場競爭機制,有利于進度控制、質量控制、成本控制。最終可以在一定程度上控制土地儲備開發成本,使土地價格適中。

市場主導開發模式下,由企業負責建設管理,雖然引入市場競爭機制,使政府可以集中人力、物力進行監督管理土地開發的質量、進度和成本。但由于政府和企業共享收益,企業儲備土地主要考慮地塊的升值潛力,考慮經濟效益,這反而會使企業變相提高土地儲備開發的成本,進而抬高了土地出讓底價,最終使土地價格較高。

四、不同土地儲備開發模式下地價與房價相關關系分析

以三種不同土地儲備開發模式所對應的杭州、武漢、上海三個城市的地價與房價數據為基礎進行分析。杭州、武漢和上海三個城市的土地價格和房價數據如表2所示。(表2)

為了分析不同土地儲備開發模式下,地價與房價的相關關系,運用SPSS軟件對數據進行回歸分析得出,杭州市住宅地價與住宅房價的相關系數為R=0.1374;武漢市住宅地價與住宅房價的相關系數為R=0.8173;上海市住宅地價與住宅房價的相關系數為R=0.9386。

回歸分析結果表示,市場主導模式和政府市場協作模式下,城市住宅地價與房價相關度較高;政府主導模式下,城市住宅地價與房價相關性較弱,說明以政府為主導的土地儲備開發模式下,政府能夠有效的發揮對房地產市場的調控作用。

五、結論

比較分析了我國現存的三種土地儲備開發模式。在此基礎上,分析了不同土地儲備開發模式對土地價格的影響,進而以近10年數據為依據,通過回歸分析得出市場主導和政府市場協作模式下,地價與房價呈高度相關;政府主導的土地儲備開發模式下,地價與房價的相關性較弱,說明此種模式下,利于政府對房地產市場的調控。

[1]馮慶福.我國土地儲備的三種運行模式及比較[J].發展研究,2006.12.

[2]賈瑞彤.土地儲備模式的比較與創新[J].內蒙古科技與經濟,2009.18.

[3]楊春杰.城市土地儲備模式的比較分析[J].科技創新與應用,2012.18.

[4]張玘.我國城市土地儲備制度比較[J].黃石理工學院學報,2007.2.

猜你喜歡

現代畜牧科技(2021年9期)2021-10-13 06:39:14

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

當代經濟研究(2016年5期)2016-12-01 03:12:05

現代農業(2016年5期)2016-02-28 18:42:46

出版與印刷(2016年3期)2016-02-02 01:20:11

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

華北水利水電大學學報(社會科學版)(2014年3期)2014-04-16 04:38:31

終身教育研究(2014年5期)2014-02-28 01:23:06