余額寶的收益影響因素以及風(fēng)險分析

2015-02-18 06:58:14蔣玥

金融經(jīng)濟(jì) 2015年24期

關(guān)鍵詞:風(fēng)險

蔣 玥

(華東理工大學(xué)商學(xué)院,上海 200237)

余額寶的收益影響因素以及風(fēng)險分析

蔣玥

(華東理工大學(xué)商學(xué)院,上海200237)

摘要:本文從對商業(yè)銀行協(xié)議存款利率對余額寶收益的線性回歸分析來研究對余額寶收益影響的主要因素,另外從余額寶的風(fēng)險以及相關(guān)政策建議兩個個方面來研究互聯(lián)網(wǎng)貨幣基金的代表——余額寶的現(xiàn)有影響。得出結(jié)論為余額寶的收益率受到上一期SHIBOR和上一期每七日年化收益率的影響。并且余額寶收益不能等同于銀行存款利率,其潛在的利率風(fēng)險、系統(tǒng)風(fēng)險、流動性風(fēng)險、來自監(jiān)管層面的風(fēng)險等都不容忽視。及時完善對于余額寶此類貨幣基金的宏觀監(jiān)控和規(guī)范刻不容緩。此外,余額寶應(yīng)該采取積極的策略來與商業(yè)銀行合作共贏,才能實現(xiàn)更好的發(fā)展。

關(guān)鍵詞:余額寶;SHIBOR;線性回歸;風(fēng)險

1.引言

隨著互聯(lián)網(wǎng)金融的蓬勃發(fā)展,互聯(lián)網(wǎng)基金逐漸在人們生活中嶄露頭角。電商通過與基金公司等合作,利用大數(shù)據(jù)、云計算等高端技術(shù),發(fā)行了一系列創(chuàng)新型的互聯(lián)網(wǎng)金融模式產(chǎn)品,逐漸在中國金融體系中占據(jù)一席之地。如今火熱的余額寶等互聯(lián)網(wǎng)貨幣基金在給全民提供低門檻、高收益、高流動性的理財便利的同時,也給投資者帶來了疑問和不安。阿里巴巴的成功上市,也似乎為余額寶提供了安全基礎(chǔ)。但是近期來余額寶不斷下降的收益引起了投資者的擔(dān)憂,到底是什么影響了余額寶的收益,它是否又真的像宣傳的那樣安全可靠,面對它背后潛在的風(fēng)險,又應(yīng)該采取什么措施來應(yīng)對?本文將建立在以前學(xué)者的研究上,來探討利用余額寶的每七日年化收益率和上海銀行同業(yè)拆借利率SHIBOR進(jìn)行普通最小二乘回歸分析,來探討余額寶收益的影響因素,進(jìn)一步分析風(fēng)險狀況,最后給出相關(guān)的政策建議。

2.文獻(xiàn)綜述

2.1 余額寶的收益影響因素

劉冬青在《基于線性回歸模型的余額寶價值分析》中認(rèn)為商業(yè)銀行間同業(yè)拆借利率與余額寶每七日年化收益率有密切關(guān)系,她通過對2013年余額寶收益和費用建立回歸模型,定量分析了余額寶的收益,將七日年化收益率作為解釋變量,按周計算地SHIBOR為被解釋變量,得出結(jié)果兩者沒有長期的相關(guān)性。

耿瑄在《余額寶收益率的影響因素》中從實證分析中得出以SHIBOR利率的前一期以及余額寶的收益率的前一期作為解釋變量與以余額寶每七日年化收益率為被解釋變量直接存在正相關(guān)。從而認(rèn)為影響我國余額寶當(dāng)期收益率的主要因素是SHIBOR的上一期利率以及余額寶的上一期收益率。

2.2 余額寶的風(fēng)險

劉冬青在《基于線性回歸模型的余額寶價值分析》中通過實證分析得出懷疑在高額利益的背后余額寶公司可能存在前期的貼息問題以吸引客戶;余額寶通過協(xié)議存款將利潤從銀行轉(zhuǎn)給客戶的同時,并且在一定程度上也把風(fēng)險轉(zhuǎn)嫁給了客戶;余額寶給金融行業(yè)帶來了革命性的創(chuàng)新的同時也帶來了潛在的系統(tǒng)風(fēng)險。

3.對余額寶收益影響的因素

近期余額寶的收益不斷下跌,截至2015年6月30日,每七日年化收益率已經(jīng)降至3.48%。經(jīng)調(diào)查,余額寶的收益主要來自于商業(yè)銀行的協(xié)議存款利息,一般來說,它應(yīng)該受協(xié)議存款利率的影響,協(xié)議存款利率越高,余額寶收益也越高。在我國,能夠直接反映市場資金面緊張程度的數(shù)據(jù)為SHIBOR。為了進(jìn)一步研究余額寶的風(fēng)險,本文對余額寶每七日年化收益率和SHIBOR做回歸模型的分析。

3.1 建模思想

余額寶的投資收益就是客戶的收益,根據(jù)天弘增利寶貨幣基金的2015年年度報告數(shù)據(jù),得知增利寶基金的資產(chǎn)額配置情況如下,其中銀行存款占71.68%,買入返售證券占18.24%,債券占9.74%,資產(chǎn)支持證券占0.07%,其它占0.27%。

雖然比之前年度余額寶在銀行存款方面的投資有下滑趨勢,但是它仍然將近四分之三的資產(chǎn)投資于銀行存款,這意味著余額寶很大一部分收益來自于與銀行的協(xié)議存款利息。所以本文利用以周計算的上海銀行間同業(yè)拆借利率SHIBOR與余額寶的每七日年化收益率分別作為自變量和因變量建立模型,用EVIEWS來進(jìn)行線性回歸,利用普通最小二乘法來檢驗兩者之間是否具有長期相關(guān)性以及SHIBOR對余額寶的影響程度。

3.2 數(shù)據(jù)解釋

本文采用了2014年6月1日截止至2015年6月30日以周計算的SHIBOR利率和每七日年化收益率。由于以周計算的SHIBOR利率只有工作日數(shù)據(jù),所以為了進(jìn)行數(shù)據(jù)的匹配,本文相應(yīng)地將每七日年化收益率數(shù)據(jù)進(jìn)行了刪減,最后得到修正過的數(shù)據(jù)。

3.3 回歸分析

3.3.1 檢驗

a.平穩(wěn)性檢驗

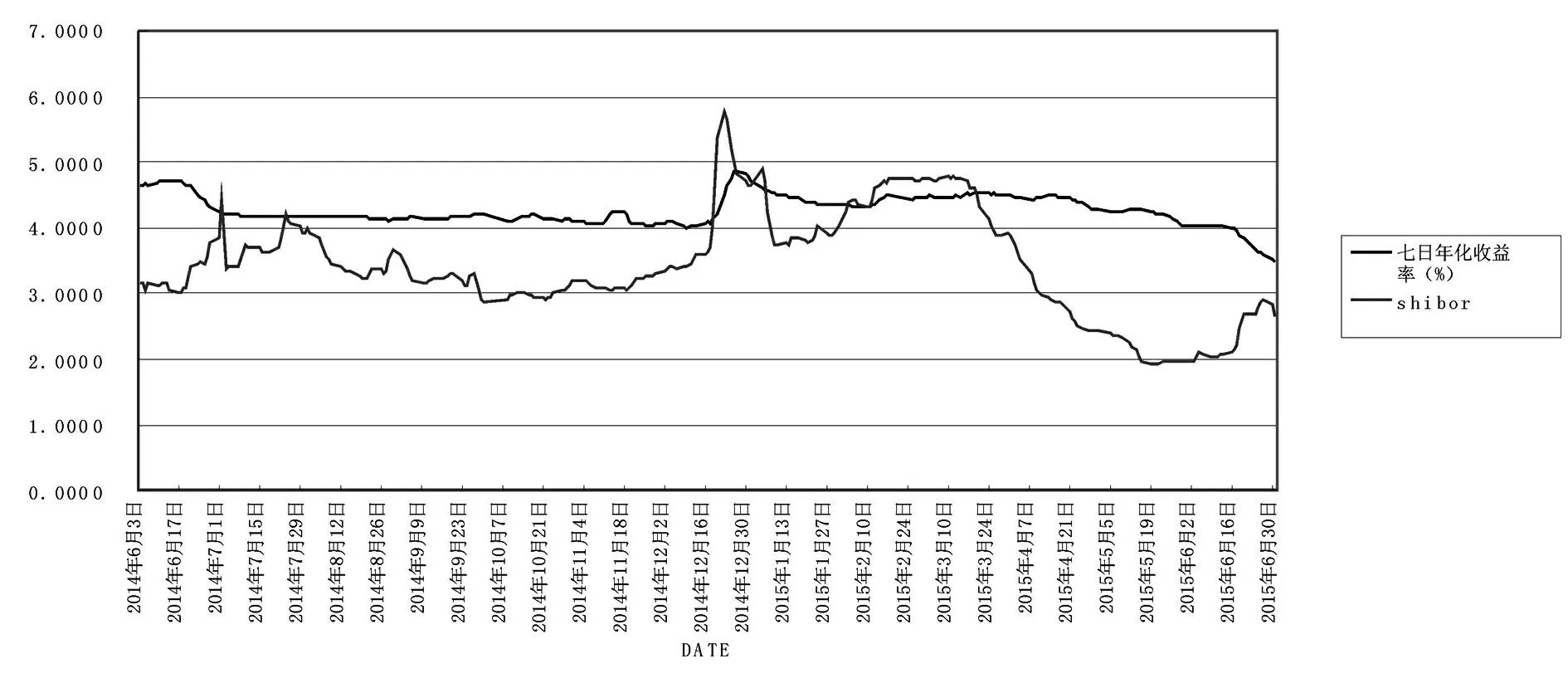

首先對數(shù)據(jù)進(jìn)行ADF單位根檢驗,結(jié)果如下:

圖1 shibor數(shù)據(jù)及余額寶七日年化收益率數(shù)據(jù)

每七日年化收益率SHIBORT統(tǒng)計量P值T統(tǒng)計量P值A(chǔ)DF檢驗統(tǒng)計量2.870220.23811.453990.4834一階差分36.70100.000081.52540.0000

對原始時間序列數(shù)據(jù)進(jìn)行檢驗得到每七日年化收益率的T統(tǒng)計量為2.87022,P值為0.2381,在顯著性水平為0.05的情況下不顯著,所以進(jìn)行一階差分后再檢驗,T統(tǒng)計量為396.7010,P值為0.0000,在顯著性水平為0.05的情況下結(jié)果顯著。其次SHIBOR數(shù)據(jù)同樣在一階差分后檢驗結(jié)果顯著。所以拒絕原假設(shè),每七日年化收益率和SHIBOR為一階差分后的平穩(wěn)序列。

b.因果檢驗

對每七日年化收益率和SHIBOR進(jìn)行格蘭杰因果檢驗,結(jié)果如下:

表2 格蘭杰因果檢驗結(jié)果

可以得知在顯著性水平為0.05的情況下,SHIBOR是引起收益率變化的原因,F(xiàn)統(tǒng)計量為12.7214,P值為5.E-06。反之,每七日年化收益率并不是SHIBOR的顯著影響因素。

3.3.2 設(shè)立模型:

首先以當(dāng)期的SHIBOR為自變量,當(dāng)期的每七日年化收益率(模型中用yu表示)為因變量,設(shè)立一元線性回歸方程,進(jìn)行最小二乘回歸,得下表:

表3 線性回歸方程(一)

得到的回歸方程為:

yut=3.808519+0.136706SHIBORt

(71.11991) (8.879218)

R2=0.227311F=78.84050

由方程得出變量都顯著,但是可決系數(shù)為R2非常低,這表示SHIBOR對每七日年化收益率的解釋程度很低,說明了有存在比當(dāng)期的SHIBOR對收益率影響更大的因素。于是本文再取前一期的SHIBOR和前一期的每七日年化收益率作為自變量對當(dāng)期的每七日年化收益率進(jìn)行回歸。

由此看出,影響余額寶收益率的主要因素是上一期的SHIBOR和上一期的每七日年化收益率。SHIBOR越高,每七日年化收益率就越高,反之SHIBOR越低,每七日年化收益率就越低。由圖2可以看出,SHIBOR呈現(xiàn)下降趨勢,所以相應(yīng)的余額寶每七日年化收益率呈現(xiàn)下降趨勢也在情理之中。

4.政策建議

4.1 規(guī)范支持政策的完善

我國對于余額寶類貨幣基金的相關(guān)法律尚且處于起步階段,自身并不完善,存在著很多的漏洞。為保證互聯(lián)網(wǎng)貨幣基金市場的穩(wěn)定,監(jiān)管部門應(yīng)該積極制定和完善對于余額寶類貨幣基金的收益,投資等法律規(guī)范。目前,我國中央銀行給余額寶設(shè)定了20%的貨幣基金杠桿上限以達(dá)到有效保持投資平衡的目的,防止當(dāng)貨幣基金出現(xiàn)了大量贖回時,余額寶將會面臨的支付風(fēng)險和流動性風(fēng)險。

4.2 信息披露制度的規(guī)范

從余額寶的例子來看,消費者對于此類貨幣基金的了解仍然尚淺。一方面,基金公司應(yīng)該在基金發(fā)行和宣傳時就進(jìn)行適當(dāng)?shù)南M者風(fēng)險意識的教育,讓消費者足夠了解基金的潛在風(fēng)險,防范客戶盲目投資所可能造成的損失。另一方面,基金公司應(yīng)該加強(qiáng)信息披露制度的實行和完善,及時地向消費者合理透露公司經(jīng)營和收益狀況,在防止消費者由于市場傳言等沒有保證的信息來源而造成的盲目投機(jī)和非理性行為的同時,也能加強(qiáng)自身的信譽(yù)和可信度,加強(qiáng)消費者的信心。

4.3 建立信用體系和完善互聯(lián)網(wǎng)技術(shù)

互聯(lián)網(wǎng)貨幣基金應(yīng)利用互聯(lián)網(wǎng)技術(shù),云計算和大數(shù)據(jù)等高端技術(shù),建立一個客觀和全面的客戶信用評級系統(tǒng),尤其是建立完善的個人和小微企業(yè)信用評級系統(tǒng)。及時地儲存客戶的交易記錄和信用情況,建立實名制認(rèn)證等信用保證,以盡可能地減少信用風(fēng)險,保證自身交易和資金的安全信。

與此同時,基金公司還應(yīng)加強(qiáng)互聯(lián)網(wǎng)的安全性,研發(fā)創(chuàng)新更加可靠的互聯(lián)網(wǎng)安全保證技術(shù),防范技術(shù)風(fēng)險,確保客戶資金的安全。

5.結(jié)語

綜上,應(yīng)加強(qiáng)對于余額寶的監(jiān)管和風(fēng)險控制,加強(qiáng)內(nèi)部管理和技術(shù)管理。與此同時,余額寶的發(fā)展,應(yīng)該依托于商業(yè)銀行,與商業(yè)銀行達(dá)成互補(bǔ)合作,利用自身技術(shù),對于客戶的準(zhǔn)確定位和小微企業(yè)評級系統(tǒng)的優(yōu)勢為商業(yè)銀行創(chuàng)收,同時也為自身謀取發(fā)展機(jī)會從而促進(jìn)傳統(tǒng)銀行互聯(lián)網(wǎng)化,減少自身風(fēng)險,達(dá)成互利共贏的局面。

參考文獻(xiàn):

[1] 謝平、鄒傳偉.互聯(lián)網(wǎng)金融模式研究[R].金融研究,2012,第12期.

[2] 邱峰.互聯(lián)網(wǎng)金融對商業(yè)銀行的沖擊和挑戰(zhàn)分析[A].吉林金融研究,2013,第8期.

[3] 宮曉林.互聯(lián)網(wǎng)金融模式及對傳統(tǒng)銀行業(yè)的影響[A].金融實務(wù),2013,第5期.

[4] 耿瑄.余額寶收益率的影響因素[A].時代金融,2015,02.

[5] 張曉芬、張羽.互聯(lián)網(wǎng)金融的發(fā)展對商業(yè)銀行的影響[A].蘭州學(xué)刊,2013.

[6] Wen-bin QU.On Legal System of the Internet Banking Supervision

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:36:30

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:20:15

中國科技博覽(2016年18期)2016-10-19 06:47:57

中國市場(2016年33期)2016-10-18 13:14:16

中國市場(2016年33期)2016-10-18 13:13:33

中國市場(2016年33期)2016-10-18 12:55:28

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大眾理財顧問(2016年9期)2016-10-11 17:05:02