不同治理環境下制造業公司現金持有對其績效影響研究

2015-02-02 02:20:51黃明周亭張玲

財經理論與實踐 2014年6期

關鍵詞:績效

黃明+周亭+張玲

摘 要:基于我國A股制造業上市公司2002~2011年數據,利用樊綱等編制的中國各地區市場化進程數據構建公司的治理環境,實證研究治理環境、公司現金持有與績效之間的關系。研究發現,公司現金持有對其績效產生了正面的影響,在治理環境差的地區這種影響更加明顯。在治理環境好的地區,相對于國有公司,非國有公司現金持有對績效的影響更大。在治理環境差的地區,國有公司和非國有公司的績效對現金持有的敏感度差異較小。

關鍵詞: 治理環境;現金持有;績效

中圖分類號: F234.4 文獻標識碼: A 文章編號:1003-7217(2014)06-0059-06

一、文獻綜述及研究假設

現金持有決策既是企業現金管理的重要內容也是企業一項重要的財務決策,現金持有量的大小影響著企業的財務狀況和經營業績。實證研究發現公司超額現金持有量對業績有正向作用[1]。代理人權衡利弊導致了持續高額現金持有行為,但該行為對公司業績并無負面影響;而波動性質的高額現金持有行為則主要源自委托代理沖突,這種性質的高額現金持有會損害公司業績[2]。提高內部控制質量有利于降低公司對自由現金流的過度投資[3]。管理層權力對現金持有的影響與企業所在地區的市場化進程相關,市場化進程能夠抑制管理層利用權力持有大量現金進行過度投資的行為[4]。從融資約束與代理沖突兩個維度探索集團內部資本市場運作對成員企業現金持有量的影響,發現不同內部治理環境下兩者對現金持有量作用機理和差異[5]。

外部環境對現金持有量與績效關系的研究表明:上市公司現金持有量與經濟周期和財政政策負相關,與貨幣政策正相關,而其調整速度與經濟周期變化和貨幣政策變化正相關,與財政政策變化負相關[6]。投資機會是宏觀經濟政策影響企業現金持有的市場競爭效應和價值效應的主要路徑[7]。金融危機前,樣本的現金持有量與公司績效呈倒U型關系,而金融危機過后,現金持有量與公司績效成正相關關系[8]等等。

綜上,已有文獻從外部治理環境的視角對現金持有與績效之間關系的研究較少,本文試圖從公司治理的外部影響因素入手,以我國制造行業上市公司的經驗數據(2002~2011年,2910個觀測值)為樣本,研究不同治理環境下我國上市公司的現金持有與績效的關系,以及在不同治理環境下,不同產權性質的公司現金持有與績效的關系。

(一)現金持有與績效的關系

1.現金持有動機。包括交易成本動機①、預防性動機②、自利性動機。

(1)當公司對外投資機會較多時,而現金可能出現短缺,公司需要放棄部分投資機會。如果有較多的投資機會,公司會持有較多的現金[10]。 內部融資成本低于外部融資成本時,公司一般會持有一定的現金來滿足投資需求[11]。(2)Opler(1999)研究人發現,美國公司規模與現金持有呈負相關關系,融資的難度、投資機會與現金持有呈正相關關系[10]。公司與銀行之間的信息溝通越緊密,公司會減少現金持有。(3)Jensen發展了自由現金流假說,研究認為股東為了緩和股東與代理人之間的沖突,愿意減少管理者可以支配的自由現金流[12]。股東提供的資金恰好滿足投資需求,而不能提供過多的資金供管理者使用,如果提供過多的資金,管理者有可能會進行一些不利于股東的投資,或者進行額外消費。管理者自利動機主要表現為持有更多的現金,一是保證企業正常經營,二是可以自由支配,三是可以避免資本市場的監管。Dittmaretal從制度和法律因素對現金持有的影響,因各國對外部投資者利益的保護程度而各異。

2.不同現金持有動機下現金持有量對績效的效應分析。從公司的交易成本動機和預防性動機來看,在信息不對稱且現金不足時,即使面臨較大盈利的項目,由于外部融資成本太大,公司選擇放棄。因此,以預防為目的持有現金會提高公司價值,公司為提高價值會持有大量現金。當公司面臨好的投資機會時,充足的現金可以使公司抓住投資機會,同時節約昂貴的籌資成本,提高公司的利潤[14]。公司持有高額現金可以減少公司外部融資成本,幫助公司成長,持續持有高額現金的公司并未降低公司的業績,也沒反映出經營者與股東利益的沖突[15]。

從自利性動機來看,公司的管理者會出于自身利益的考慮盡量多持有現金。一方面,為防范公司經營風險;另一方面,用于項目投資,多余現金可以用于自身消費。持有大量現金的公司相對于其他的公司發生并購的可能性更大,而且并購后公司發生價值遞減。這從并購發生后股價下跌和業績下滑方面得到印證[16]。大量現金年份的業績與前一年基本沒有明顯變化,但是現金投資后下一年的業績會出現明顯下降。可見,大量持有現金的公司業績較差[17]。機械工業類上市公司高額現金持有與企業績效間呈顯著正相關關系,高額現金持有對企業績效能產生積極的促進作用,有利于企業績效的提升[18]。

基于以上分析,從交易成本動機和預防性動機來看,現金持有有利于公司績效的提高;從自利性動機來看,公司持有大量現金會使得公司績效下滑。因此,不同動機下現金持有和績效的關系不同。為此,提出假設1:

H1a:不考慮其他因素影響下,公司現金持有與績效正相關。

H1b:不考慮其他因素影響下,公司現金持有與績效負相關。

(二)不同治理環境下現金持有和績效的關系

公司經營績效受到國家法律、稅收、經濟政策等外部治理環境的深刻影響。治理環境好的地區,政府干預少,法制健全,金融市場發展程度高,公司可以較低的成本獲得資金,這說明好的治理環境可以給公司提供更多的融資渠道。企業的融資環境受到治理環境的影響,而公司的融資約束程度會影響現金持有量,進而影響投資行為和績效表現。在不發達的國家,公司投資對現金流的敏感度比在發達國家更敏感[19]。資本市場完善程度與投資現金流敏感性負相關[20]。制度環境較差的地區的公司更傾向受到的融資約束條件較多實行高額現金持有政策。因為制度環境較差地區的公司,利于公司業績的提升[21]。由于融資約束,公司很難獲得外部資金,因此,公司的投資活動更依靠內部現金[22]。當外部經濟不景氣時,融資約束弱的公司會持有較多的現金來保證公司正常經營[23]。融資約束的公司相對于非融資約束公司的投資現金流敏感性更強。公司持有大量現金可以通過投資獲利,從而起到了有價值的對沖效應,當外部環境差的時候,這種對沖效應更顯著[24]。可見,融資環境會對現金與績效的關系產生影響。

樊綱等(2009)從法律制度環境、政府與市場的關系、產品市場的發育、非國有經濟發展等五個方面對中國各個省市的市場化程度進行了分析,研究表明,我國的地方市場化程度各異[25]。黃蕾(2011)研究發現我國公司控股股東控制權與現金持有量之間負相關;治理環境與現金持有正相關;與國有企業相比,治理環境和上市公司現金持有量之間的正相關關系在私營企業中表現得更為明顯[26]。

財經理論與實踐(雙月刊)2014年第6期2014年第6期(總第192期)黃 明,周 亭等:不同治理環境下制造業公司現金持有對其績效影響研究

好的治理環境能使公司以較低的成本獲得充足的外部資金,融資渠道更多,融資約束更少。因在好的治理環境下,公司可以利用外部資金去掠奪競爭對手,提高公司業績,公司是否持有充足的現金對公司績效的影響不大。在差的治理環境下,公司面臨的融資約束更強,公司融資成本較高或較難獲得資金時,公司持有充足的現金會對績效產生較大影響。為此,提出假設2:

H2:在治理環境好的地區,公司績效對現金持有的敏感度低。在治理環境差的地區,公司績效對現金持有的敏感度高。

(三)不同外部治理環境和企業所有制下現金持有和績效的關系

上市公司的融資行為受到政府干預與公司產權性質的影響。非國有公司的發展面臨著法律保護缺乏、政府侵害產權、金融發展落后的融資約束。國有公司投資受到的融資約束較小。國有公司的會計信息在債務契約中的作用要低于私有公司。政府為國有公司提供了一種隱性擔保,國有公司能從政府手中獲得較多的資源[27]。國有公司比非國有公司獲得更多長期債務融資,不同性質的公司在銀行信貸方面有差別[28]。

在治理環境較差的地區,金融發展落后,政府干預較強,政府對資源的支配有很強的主導權,而治理環境好的地區,市場發展的治理完善,政府的主導作用減弱。研究表明,廉潔的政府、高效的法律和司法體系、發達的金融體系對于私有公司獲得外部融資和擴大投資具有重要作用[29]。司法系統在合同實施中的作用非常有限,借款給非國有公司的風險較大,所以,非國有公司獲得信貸的難度比國有公司要大得多[30]。

由于我國四大國有銀行占據了金融體系的主導地位,政府作為國有銀行的所有者,勢必會對銀行的信貸資源分配產生影響。國有公司會獲得較多的信貸資源,而非國有公司獲得的信貸資源的難度要大得多。所以,國有公司面臨的融資約束較弱,非國有公司的融資約束較強。公司持有大量的現金具有對沖效應,這能夠避免或降低投資不足的發生。

提出研究假設3:

H3:在治理環境好的地區,與國有控股公司相比,非國有控股公司績效對現金持有敏感性更高。在治理環境差的地區,兩者績效對現金的敏感度差異不大。

二、研究樣本、變量定義與方法

(一)樣本選擇與數據來源

本文的研究樣本為2002~2011年A股上市的制造業公司。在樣本選取的過程中,剔除 ST和 PT 類上市公司,還剔除了剔除數據不全以及因上市時間較晚而缺失觀察值的樣本,最后得到495家公司共計2910個公司年度觀測值。495家上市公司中包括339家國有控股上市公司,156家非國有控股上市公司。財務報表數據取自國泰安數據庫。治理環境數據來源于樊綱研究公布的各省(自治區、 直轄市)的市場化指數。

(二)模型設計以及變量定義

1.被解釋變量。公司績效為被解釋變量,以總資產收益率(ROA)來衡量。總資產收益率反映了公司運用全部資產獲利的能力,該指標越高表明資產的利用效率越高。為消除行業間的差異,將ROA進行中值調整。

2.解釋變量。

(1) 現金持有量比率③。

為消除規模的影響,對現金持有量進行標準化,現金持有量=(現金+短期投資)/ (總資產-現金-短期投資)。(2) 治理環境的度量④。

本文根據樊綱等(2009)的市場化指數將2002~2007年市場化程度得分處在前10位的地區定義為治理環境較好,其余地區定義為治理環境較差[25]⑤。在實證中引入治理環境虛擬變量,治理環境好設為D=0,治理環境差設為D=1。(3)所有權。引入所有權虛擬變量,非國有控股設為Z=1,國有控股設為Z=0。

3.控制變量。

(1)公司規模(size):公司規模采用公司總資產的自然對數來衡量;(2)公司的成長性(Mb):財務杠桿采用主營業務收入增長率來衡量;(3)財務杠桿(Lev ) :財務杠桿采用資產負債率來衡量。

(三)實證方法

在動態面板數據的基礎上,采用普通最小二乘法估計公司現金持有與績效的關系。在模型回歸前,考慮變量之間可能存在多重線性關系,對模型的變量進行VIF檢驗,檢測到變量的膨脹因子均小于4,即通過多重線性檢驗。

ROAi,t=A+B1Cashi,t-1 +B2 Di×Cashi,t-1+

B3 Di×Zi×Cashi,t-1+Controls+Ei,t (1)

其中Z=1代表非國有公司,Z=0代表國有公司。由于本文研究不同治理環境下,國有公司和非國有公司現金持有與績效的關系,因此,現金持有與績效之間的關系存在4種情況。控制變量(Controls)包括公司規模(Size)、公司的成長性(Mb)以及財務杠桿(Lev)。

為了減少公司現金持有和績效同時決定對回歸的影響,現金持有使用滯后一期變量。此外,對現金持有和績效進行了中值調整,因為公司的績效是相對于競爭對手的績效,公司的現金持有水平是相對于競爭對手的現金持有水平。

三、實證結果

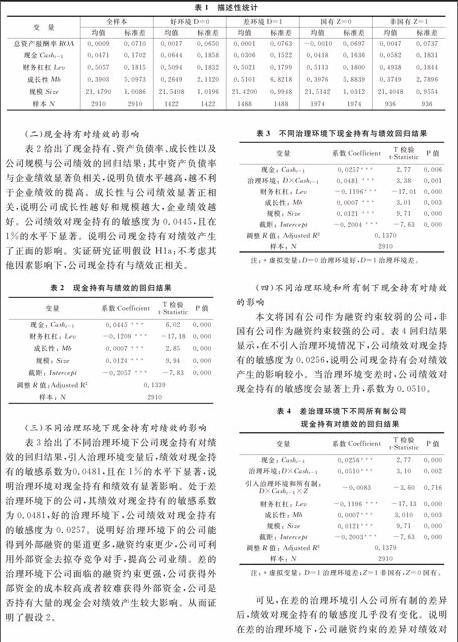

(一)描述性統計

表1是回歸變量的描述統計。樣本分全樣本、環境組和所有制組。從表1可看出,治理環境好的公司績效要高于治理環境差的公司0.16%,而治理環境好的公司現金持有比治理環境差的公司高出3.38%。總體而言非國有公司的績效要比國有公司高出0.57%,同時非國有的現金持有高于國有公司0.16%。

表1 描述性統計

變 量

全樣本

好環境D=0

差環境D=1

國有Z=0

非國有Z=1

均值

標準差

均值

標準差

均值

標準差

均值

標準差

均值

標準差

總資產報酬率

ROA

0.0009

0.0710

0.0017

0.0650

0.0001

0.0763

-0.0010

0.0697

0.0047

0.0737

現金

Casht-1

0.0471

0.1702

0.0644

0.1858

0.0306

0.1522

0.0418

0.1636

0.0582

0.1831

財務杠杠

Lev

0.5057

0.1815

0.5094

0.1832

0.5021

0.1799

0.5113

0.1800

0.4938

0.1844

成長性

Mb

0.3903

5.0973

0.2649

2.1120

0.5101

6.8218

0.3976

5.8839

0.3749

2.7896

規模

Size

21.4790

1.0086

21.5408

1.0196

21.4200

0.9948

21.5142

1.0312

21.4048

0.9554

樣本

N

2910

2910

1422

1422

1488

1488

1974

1974

936

936

(二)現金持有對績效的影響

表2給出了現金持有、資產負債率、成長性以及公司規模與公司績效的回歸結果:其中資產負債率與企業績效顯著負相關,說明負債水平越高,越不利于企業績效的提高。成長性與公司績效顯著正相關,說明公司成長性越好和規模越大,企業績效越好。公司績效對現金持有的敏感度為0.0445,且在1%的水平下顯著。說明公司現金持有對績效產生了正面的影響。實證研究證明假設H1a:不考慮其他因素影響下,公司現金持有與績效正相關。

表2 現金持有與績效的回歸結果

變量

系數Coefficient

T檢驗

tStatistic

P值

現金: Casht-1

0.0445 ***

6.02

0.000

財務杠杠: Lev

-0.1209 ***

-17.18

0.000

成長性: Mb

0.0007 ***

2.85

0.000

規模: Size

0.0124 ***

9.94

0.000

截距: Intercept

-0.2057 ***

-7.83

0.000

調整R值:Adjusted R2

0.1339

樣本: N

2910

(三)不同治理環境下現金持有對績效的影響

表3給出了不同治理環境下公司現金持有對績效的回歸結果,引入治理環境變量后,績效對現金持有的敏感系數為0.0481,且在1%的水平下顯著,說明治理環境對現金持有和績效有顯著影響。處于差治理環境下的公司,其績效對現金持有的敏感系數為0.0481,好的治理環境下,公司績效對現金持有的敏感度為0.0257。說明好治理環境下的公司能得到外部融資的渠道更多,融資約束更少,公司可利用外部資金去掠奪競爭對手,提高公司業績。差的治理環境下公司面臨的融資約束更強,公司獲得外部資金的成本較高或者較難獲得外部資金,公司是否持有大量的現金會對績效產生較大影響。從而證明了假設2。

表3 不同治理環境下現金持有與績效回歸結果

變量

系數Coefficient

T檢驗

tStatistic

P值

現金: Casht-1

0.0257***

2.77

0.006

治理環境: D×Casht-1

0.0481 ***

3.38

0.001

財務杠杠: Lev

-0.1196***

-17.01

0.000

成長性: Mb

0.0007 ***

3.01

0.003

規模: Size

0.0121 ***

9.71

0.000

截距: Intercept

-0.2004 ***

-7.63

0.000

調整R值: Adjusted R2

0.1370

樣本: N

2910 注:*虛擬變量:D=0治理環境好,D=1治理環境差。

(四)不同治理環境和所有制下現金持有對績效的影響

本文將國有公司作為融資約束較弱的公司,非國有公司作為融資約束較強的公司。表4回歸結果顯示,在不引入治理環境情況下,公司績效對現金持有的敏感度為0.0256,說明公司現金持有會對績效產生的影響較小。當治理環境變差時,公司績效對現金持有的敏感度會顯著上升,系數為0.0510。

表4 差治理環境下不同所有制公司

現金持有對績效的回歸結果

變量

系數Coefficient

T檢驗

tStatistic

P值現金: Casht-1

0.0256***

2.77

0.000

治理環境:D×Casht-1

0.0510***

3.10

0.002

引入治理環境和所有制:

D×Casht-1×Z

-0.0083

-3.60

0.716

財務杠杠: Lev

-0.1196 ***

-17.13

0.000

成長性: Mb

0.0007***

3.010

0.003

規模: Size

0.0121***

9.71

0.000

截距: Intercept

-0.2003***

-7.63

0.000

調整R值: Adjusted R2

0.1379

樣本: N

2910 注:*虛擬變量: D=1治理環境差;Z=1非國有,Z=0國有。

可見,在差的治理環境引入公司所有制的差異后,績效對現金持有的敏感度幾乎沒有變化。說明在差的治理環境下,公司融資約束的差異對績效對現金持有的敏感度幾乎沒有影響,敏感系數為-0.0083,且不顯著。差的治理環境下,國有公司績效對現金持有的敏感度為0.0766(0.0256+0.0510),非國有公司績效對現金持有的敏感度為0.0683(0.0256+0.0510-0.0083),兩者差距很小。說明在差的治理環境中,國有公司和非國有公司的績效對現金的敏感度相差不大。

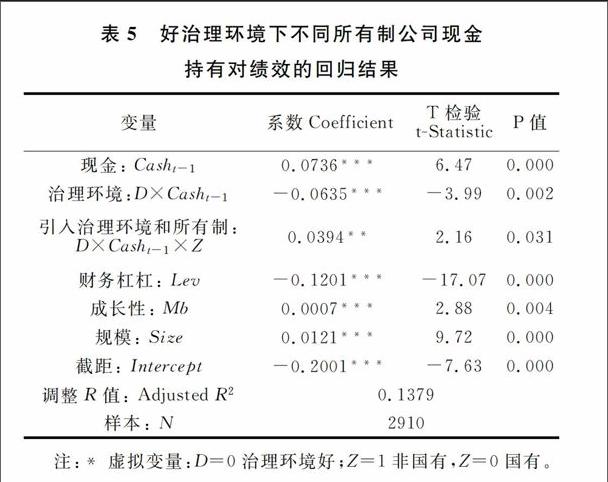

表5 好治理環境下不同所有制公司現金

持有對績效的回歸結果

變量

系數Coefficient

T檢驗

tStatistic

P值現金: Casht-1

0.0736***

6.47

0.000

治理環境:D×Casht-1

-0.0635***

-3.99

0.002

引入治理環境和所有制:

D×Casht-1×Z

0.0394**

2.16

0.031

財務杠杠: Lev

-0.1201***

-17.07

0.000

成長性: Mb

0.0007***

2.88

0.004

規模: Size

0.0121***

9.72

0.000

截距: Intercept

-0.2001***

-7.63

0.000

調整R值: Adjusted R2

0.1379

樣本: N

2910 注:* 虛擬變量:D=0治理環境好;Z=1非國有,Z=0國有。

表5結果顯示,治理環境會使得公司現金持有對績效產生正面的影響,公司績效對現金持有的敏感度為0.0736。治理環境的改善會削弱這種影響,公司績效對現金持有的敏感度為-0.0635。

進一步引入所有制分析發現,在好的治理環境下,公司融資約束的差異會顯著影響公司績效對現金持有的敏感度(0.0394),且在1%的水平下顯著。好的治理環境下,國有公司績效對現金持有的敏感度為0.0101(0.0736 -0.0635),非國有公司績效對現金持有的敏感度為0.0495(0.0736 -0.0635+0.0394)。說明在好的治理環境中,相對于國有公司,非國有公司現金持有對績效的影響更大。

治理環境差的地區,其公司的外部融資約束變強,融資約束弱的公司,其優勢被弱化,國有公司和非國有公司的績效對現金持有的敏感度相差不大。治理環境好的地區融資約束強的公司也較難獲得外部資金,持有充足的現金會對公司的績效產生較大影響,因此,相對于國有公司,非國有公司績效對現金持有的敏感度更高。從而證明了假設3。

四、結 論

由以上研究結果可知,中國企業在不同外部治理環境下現金持有與績效的提升可從以下兩個方面進一步改進:

1.企業績效的提升有賴于區域治理環境的進一步改善。以上研究表明,在外部治理環境較差的狀況下,外部融資約束較強,成本太大,公司依賴充足現金持有主要是出于交易成本動機以及預防性動機。然而企業持有較多的現金,因缺少投資機會而被閑置,又無法最大限度地獲得價值增值,而持有過多現金導致機會成本上升,從而降低企業的盈利能力。因此,外部治理環境的改善將減少基于防御性的現金持有成本,可以使企業擴大投資,提高資金使用效率,實現可持續健康的發展。

2.受信貸配給約束,非國有公司的績效對現金持有量更為敏感。以上研究表明,非國有公司預防性動機更強,揭示了非國有公司目前的融資窘境。因為信貸資金配置更多是通過配給機制而非市場機制,配給了國有公司,非國有公司更容易受到銀行信貸配給的約束。因此,非國有公司越可能實行高額現金持有的政策以防遭受流動性沖擊。 因此,一方面,應充分發揮市場對資源的配置作用;另一方面,建立一個由政府主

導、市場化運作的信用服務中介機構為主體的多層次社會信用體系,提高企業資信水平,以盡可能降低銀行的信貸配給問題,營造公平的融資環境。

注釋:

①公司為滿足日常業務的現金支付需要,會通過出售有價證券或借貸、減少股利和投資等方式來籌集資金。這幾種籌資方式都會給公司帶來較大的成本。因此,公司出于交易動機的考慮會持有大量現金。

②預防性動機是指公司的融資能力因受到信息不對稱的影響,而增強公司現金持有的決策。

③本文所定義的現金包括銀行存款、現金和短期投資。消除行業間現金持有水平的差異,用所得到的現金持有用行業中值進行標準化。

④公司治理環境是指會影響到公司經營政策治理決策以及公司治理結果的外部相關因素的集合。從我國企業發展現狀來看,公司治理環境主要涉及三個方面:第一,國家政府層面的相關引導、干預等,該因素可能會影響到公司治理的目標、治理的自主性;第二,市場相關層面的因素,包括非國有經濟的發展、產品市場發育程度、要素市場的發育程度等,該因素會影響到公司治理的整體趨勢、具體策略和公司治理的效果;第三,與公司治理相關的市場中介以及法律制度層面,該因素會影響到公司治理的活動范圍、公司治理的順暢性、基礎信息的有效性。

⑤樊綱等提出的省市市場化指數刻畫了各省市五個主要方面的市場化進展,這五個方面涵蓋了公司治理環境的主要因素,另外, 該指數的相關報告較成熟,相關信息發布歷史較長,數據長度能滿足本文研究的需要。因此,可以用該指數作為公司治理環境的代理指標有其合理性。

參考文獻:

[1]柳丹. 上市公司現金持有量及其超額對公司績效影響研究——以A股制造業為例[J]. 經濟研究導刊, 2013,(26):201-205.

[2]王明明, 韓東萍. 兩類高額現金持有行為動因及對公司業績影響研究[J]. 管理評論, 2013,(7):120-131.

[3]張會麗, 吳有紅. 內部控制、現金持有及經濟后果[J]. 會計研究, 2014,(3):71-78, 96.

[4]楊興全, 張麗平, 吳昊旻. 市場化進程、管理層權力與公司現金持有[J]. 南開管理評論, 2014,(2):34-45.

[5]劉星, 計方, 郝穎. 大股東控制、集團內部資本市場運作與公司現金持有[J]. 中國管理科學, 2014,(4):124-133.

[6]肖明, 吳慧香, 張群等. 基于宏觀經濟視角的我國上市公司現金持有量研究[J]. 中國管理科學, 2013,(3):28-34.

[7]陸正飛, 韓非池. 宏觀經濟政策如何影響公司現金持有的經濟效應?——基于產品市場和資本市場兩重角度的研究[J]. 管理世界, 2013,(6):43-60.

[8]張軍波, 周偉滔. 動態環境下上市公司現金持有量與經營業績關系探究——以家電行業為例[J]. 財會通訊, 2013,(35):26-28.

[9]鐘海燕, 冉茂盛, 戚擁軍. 市場化改革與國有企業現金持有動態調整[J]. 經濟與管理研究, 2014,(2):95-102.

[10]Opler T., L. Pinkowitz, R. Stulz, R.Willamson. The determinants and implications of corporate cashholdings[J]. Journal of Financial Economics, 1999,52(1): 3-46.

[11]Myers S, Majluf C. Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economics, 1984,(13):187-221.

[12]Jensen M. C. Agency costs of free cash flow, corporate finance and takeovers[J]. American Economic Review, 1986,76(2): 323-329.

[13]Dittmar A., J . M. Smith, H. Servaes, International corporate governance and corporate cash holding[J]. Journal of Financial and Quantitative Analysis, 2003,38(1): 111-133.

[14]ChangSoo Kim, David C. Mauer and Ann E. Sherman. The determinants of corporate liquidity: theory and evidence[J]. Journal of Financial and Quantitative Analysis, 1998,33(3): 335-359.

[15]Mikkelson, W. H., Partch, M. M. Do persistent large cash reserves hinder performance?[J]. Journal of Financial and Quantitative Analysis, 2003, 38(2): 275-294.

[16]Harford J. Corporate cash reserves and acquisitions[J]. The Journal of Finance, 1999, 54(6): 1969-1997.

[17]陳雪峰, 翁君奕. 配股公司現金持有與經營業績[J]. 決策借鑒, 2002, (4):37-41.

[18]賈楠. 我國上市公司現金持有量及其與企業績效的關系研究[D]. 北京:首都經濟貿易大學,2011.

[19]Islam, S. S., Mozumdar, A. Financial market development and the importance of internal cash: Evidence from international data[J] .Journal of Banking & Finance,2007,31(3):641-658.

[20]Agca S., Mozumdar, A. The impact of capital market imperfections on investmentcash flow sensitivity[J]. Journal of Banking & Finance, 2008,32(2):207-216.

[21]周偉, 謝詩蕾. 中國上市公司持有高額現金的原因[J].世界經濟, 2007,(3): 67-74.

[22]Fazzarietal S M, Hubbard R G, Petersen B C. Financing constraints and corporate investment[J]. Brookings Papers on Economic Activity, 1988,1988(1):141-206.

[23]Almeida, H,M.Campello, M.S. Weisbach. The cash f low sensitivity of cash[J]. The Journal of Finance, 2004,59(4):1777-1804.

[24]Arslan, O., C.Florackis, A.Ozkan. The role of cash holdings in reducing investment- cash flow sensitivity:evidence from a financial crisis period in an emerging market[J]. Emerging Market Review,2006,(7):320-338.

[25]樊綱, 王小魯, 朱恒鵬. 中國市場化指數各地區市場化相對進程報告2009[R]. 北京: 經濟科學出版社,2010.

[26]黃蕾. 公司治理環境、控制權和現金流權分離與現金持有量價值基于我國上市公司的實證分析[J]. 財務與會計, 2011,32(9):49-53.

[27]孫錚, 李增泉, 王景斌. 所有權性質、會計信息與債務契約—來自我國上市公司的經驗證據[J]. 管理世界, 2006,(10):100-105.

[28]江偉, 李斌. 制度環境、國有產權與銀行差別貸款[J]. 金融研究, 2006,(11):116-125.

[29]DemirgucKunt, A. V. Maksimovic. Institutions, financial markets and firm debt maturity[J]. Journal of Financial Economics, 1998,(6):295-336.

[30]Walder, A. Chinas transitional economy:interpreting its significance[J]. China Quarterly,1995,(144):963-979.

(責任編輯:寧曉青)

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 13:49:25

電腦知識與技術(2016年25期)2016-11-16 13:18:04

財會學習(2016年19期)2016-11-10 05:32:31

時代金融(2016年23期)2016-10-31 11:50:36

現代經濟信息(2016年19期)2016-10-20 15:54:09

商業會計(2016年13期)2016-10-20 15:46:36

中國科技博覽(2016年18期)2016-10-19 08:16:45

商(2016年27期)2016-10-17 06:17:05

企業導報(2016年9期)2016-05-26 20:18:32

商情(2016年11期)2016-04-15 07:31:03