政府補貼對上市公司退市影響分析*

2015-01-23 11:59:40中國礦業大學北京管理學院廖敏伶

財會通訊 2015年25期

中國礦業大學(北京)管理學院 廖敏伶

一、引言

上市公司因為不能滿足證券交易所有關財務等上市標準而主動或被動終止上市的情形稱為退市,即由一家上市公司變為非上市公司。我國證券市場自成立以來經過二十多年的快速發展已經有了很大的變化,但是一直沒有行之有效的退市制度。不夠完善的退市制度導致我國證券市場中很多垃圾股長期滯留,高股價、高市盈率、高超募資金居高不下。由此可見,股票市場上市制度和退市制度缺一不可。要建立一個健康的證券市場,必須完善市場進出制度,保證市場的流動性,充分實現資源的最優配置。

由于上市公司的退市受眾多利益集團的牽制,導致市場退出機制一直難以完善,沒有持續經營能力的公司利用退市制度缺陷成為證券市場中的“不死鳥”。首先,對許多上市公司而言,證券市場是其重要的資金來源,讓虧損上市公司主動撤市等于自斷后路。其次,對地方政府而言,由于地方政府官員升遷和評價的重要指標之一是地方經濟發展速度,而地方經濟的發展有賴于當地上市公司的發展,因此,地方政府相對于上市公司來說更有動機維護其上市資格。而且我國地方政府的政績、地方的形象都與當地上市公司的發展密切相關,這導致地方政府之間在證券市場中也存在競爭關系。地方政府如果不去挽救當地瀕臨退市的上市公司,那么以后新企業將更難上市。迫于這種壓力,地方政府往往會竭力保護上市公司免于摘牌。

據上交所和深交所的統計數據顯示,股市從1990年成立以來,滬深兩市共有88家上市公司退市,但僅2007年至2012年底,上市公司就由1570多家增加至2460多家,至今總共2537家,總的退市率僅為3.5%。而過去17年來,美國紐交所與納斯達克的退市公司超過1萬家,退市率高達6.7%,反差巨大。可以看出,目前中國的股市基本上處于只進不退的狀態,退市機制并未發揮作用。馮蕓和劉艷茹(2009)對我國上市公司退市制度的實施效果進行實證研究發現,被特別處理的上市公司資產質量的好壞和盈利能力的高低對其是否能爭取保留上市資格的機會并無顯著影響,瀕臨退市的公司往往試圖利用各種手段規避退市,卻缺少對自身企業質量改進的關注,最終導致退市制度不能產生其應有的正面效應,退市制度實施效果不盡如人意。

ST公司常常為了保留上市資格尋求利用各種手段,非經常性損益成為許多ST公司扭虧為盈規避退市的法寶。王俊秋、唐加威(2008)以A股上市公司為研究樣本,研究發現,微利、虧損和扭虧公司都會利用非經常性損益進行盈余管理,當公司微利或剛好扭虧時,會利用非經常性損益增加利潤,而當公司虧損時,會利用其進一步降低利潤。而這一盈余管理行為表明,當上市公司處于扭虧或者未來會持續虧損時,非經常性損益都能發揮重要作用,并遠大于扣除非經常性損益后的操控性應計。微利公司和扭虧公司主要通過非經常性損益調增利潤,而虧損公司則通過非經常性損益進一步調減利潤。處置長期資產收益、補貼收入以及減值準備的計提或轉回是非經常性損益盈余管理的主要手段。地方政府對當地上市公司提供補貼是各地政府都普遍采取的財政行為。唐清泉和羅黨論(2007)研究發現,政府補貼從補貼效果來看,并沒有增強上市公司的經濟效益,但從社會效益看,政府補貼的確發揮了維護社會目標的作用。

二、政府補貼的動機與影響因素

(一)政府補貼的動機 政府補貼是指一成員方政府或任何公共機構向某些企業提供的財政捐助以及對價格或收入的支持,以直接或間接增加從其領土輸出某種產品或減少向其領土內輸入某種產品,或者對其他成員方利益形成損害的政府性措施。作為以地方經濟發展速度為重要指標考察評價的地方政府官員,往往會為了提高當地經濟發展速度而采取行政手段。出于這一動機,政府會干預企業追求經濟利益的行為,產生補貼行為。這種政府財政行為具有專項性,為實現地方利益最大化,政府會有選擇或有差別地向某些企業提供補貼。

研究表明,向當地上市公司提供補貼已經成為地方政府普遍采取的財政行為。張小娜(2011)研究指出政府向上市公司提供補貼一是因為地方政府承擔著對就業和提供地方性公共產品的責任。當當地上市公司的良好發展能夠化解就業壓力時,政府就會更偏向于向其提供補貼。二是為彌補市場缺陷的經濟目標。由于地方企業的經營業績會影響地方經濟環境,甚至地方政府的政績;因此,為維護地方經濟環境的形象,地方政府會通過不同手段,給予企業各種關照以及品牌補貼;而當本地知名企業出現虧損或者財務危機時,地方政府還會直接給予經濟援助以幫助上市公司避免退市。

(二)政府補貼的影響因素

筆者對45家深市滬市A股ST公司2008-2013年進行了統計。數據表明,上市公司能否得到地方政府的財政補貼,主要受以下幾方面因素的影響:

(l)盈虧狀況。盈虧狀況是地方政府決定補貼的重要因素,由于有幫助上市公司保牌的動機,所以地方政府會對業績虧損的特別是有退市風險的上市公司提高稅收優惠或者加大補貼力度。筆者收集了45家ST或*ST上市公司2008-2013年數據,發現共有77次利用非經常性損益扭虧為盈的行為,其中明顯利用計入當期損益的政府補助實現扭虧的達21次,占27.27%。而21次接受大額政府補貼實現扭虧的事件中,13次發生在上市公司連續虧損兩年面臨退市風險時的占57%,這說明政府有強烈的幫助上市公司保牌的傾向。

表1 ST(*ST)上市公司利用非經常性損益扭虧為盈情況

(2)股權性質。白重恩等(2004)研究發現,相比于其他股權性質的企業,地方政府有權任免國有企業管理層,并從中獲取好處,所以地方政府更傾向于保護高稅收的企業與國有企業。數據顯示,在借助政府補助實現扭虧的行為中,71.43%為國有企業或與國有資本有關聯關系的企業,2008-2013年中曾利用政府補貼扭虧的16家公司中,有12家第一大股東為國有法人。

(3)地方政府影響背景。陳信元等(2003)試圖探究政府背景與上市公司扭虧之間的關系,并以經驗數據發現,上市公司能否獲取更多政府財政補貼,與上市公司董事會中具有地方政府背景的董事多寡、地方政府影響背景大小正相關。這一發現顯示,盡管政府財政補貼會起到產業引導的作用,但仍存在部分補貼資源配置不足的問題。在優化調整過剩產能的大背景下,有些地方政府卻向產能嚴重過剩的行業投放大量補貼,幫助上市公司保殼。對于國家引導發展產業內的公司來說,如果僅僅是暫時虧損而能夠持續經營,政府可以通過補貼引導和幫助產業內企業起步發展渡過難關。但如果政府僅僅是為了幫助本地上市公司規避退市而通過補貼增加其凈利潤,對公司經營將沒有任何實質性的幫助,那么補貼多半是不合理且非效率的。在剔除2013年數據后利用巨額政府補貼實現扭虧17次扭虧行為中,14次第二年上市公司依舊虧損,甚至連年補貼連年虧損,成為證券市場的“不死鳥”。

表2 2008-2013年利用政府補貼扭虧為盈的公司概況

三、現行退市制度有關規定

在舊退市制度下,連續虧損兩年的上市公司僅需滿足第三年凈利潤為正即可規避退市,這無疑誘使面臨退市風險的上市公司和有幫助上市公司規避退市動機的當地政府利用政府財政補貼手段實現扭虧為盈得以脫帽。2012年6月滬市和深市分別公布了《關于完善上海證券交易所上市公司退市制度的方案》、《關于改進和完善深圳證券交易所主板、中小企業板上市公司退市制度的方案》,以及在2012年4月出臺的《深圳證券交易所創業板股票上市規則》(2012年修訂),創業板退市制度也正式出臺。

現行的上交所退市制度與之前相比,新增了六大指標:(1)增加凈資產指標,凈資產一年為負會被ST連續兩年為負就會被終止上市。(2)增加營業收入指標,如果上市公司的營業收入低于1000萬元一年,就被會ST;連續兩年則暫停上市;連續三年就會被退市。(3)納入審計意見類型指標,如果審計報告意見為否定或無法表示意見,一年則被加上ST;連續二年則暫停上市;連續三年就會被退市處理。(4)增加市場指標。(5)擴大適用未在法定期限披露年報的指標。(6)納入扣除非經常性損益后的凈利潤指標,因凈資產指標被予以退市風險警示,或者因凈利潤指標被暫停上市后,其后一年扣除非經常性損益前后的凈利潤孰低者為負將會被退市。

連續虧損兩年的*ST公司在迅速扭虧時,非經常性損益項目調節是這些*ST公司所慣常用到的手段,該手段對*ST公司迅速扭虧起了顯著性的影響。財政補貼款作為非經常性損益的一項,也被經常用來從退市的邊緣逃生,借以“保殼”。而新退市制度中,納入了扣除非經常性損益后的凈利潤指標和凈資產指標,這無疑減少了退市制度的規避空間、抑制了政府幫助上市公司保殼。但是這種抑制效果究竟如何、是否能夠起到應有的作用,還有待探討。

四、案例分析:基于ST南化分析新退市制度的缺陷

(一)公司簡介 ST南化即南寧化工股份有限公司,簡稱南化股份,于1997年成立,前身是南寧化工廠,主要經營氯堿化學工業及其系列產品和木薯綜合利用產品的開發。南寧市國有資產監督管理委員會100%控股的南寧化工集團有限公司持有其32%的股份,能對其實施重大影響,所以南化股份的實際控制人為南寧市國有資產監督管理委員會。以2012年新退市制度上臺為界,ST南化于2010年、2013年兩次利用政府補貼這根救命稻草實現扭虧為盈避免了暫停上市的風險,可以由此探討新退市制度對利用政府補貼規避退市的抑制作用、分別探討在新、舊退市制度下政府補貼對ST公司的影響。

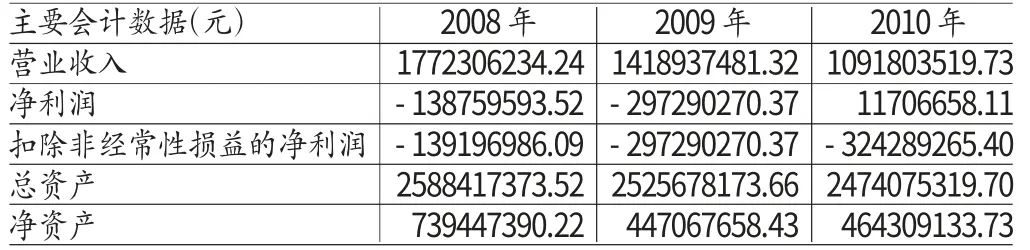

表3 ST南化2008-2010年主要財務數據

(二)舊退市制度下ST南化的扭虧為盈

(1)2008年、2009年連續虧損。上市以來,南化股份業績一直表現良好。但自2008年以來,營業收入大幅度減少,主營業務持續虧損,業績慘淡。這主要是受2008年全球金融危機影響,氯堿需求大幅縮水,價格隨之急劇下降,國內氯堿行業經營形勢惡化。產品銷量減少、銷售價格下降,營業收入減少;原材料價格上漲及產量低導致營業成本增加;貸款增加及利率導致財務費用增加;運輸費用上漲、土地使用稅增加致使管理費用增加;最終公司損失慘重。2009年,全球金融危機的持續沖擊,氯堿行業持續低迷且產能過剩,產品需求銷量以及價格都持續大幅下降,受此影響,南化股份持續虧損。由于連續兩年經審計的凈利潤都為負值,根據《上海證券交易所股票上市規則》的有關規定,南化股份于2010年4月26日起被實行退市風險警示的特別處理,股票簡稱變更為“*ST南化”。如果2010年經審計的財務報告表明南化股份仍繼續虧損,那么公司股票將在2010年年報公告之日起被暫停上市。

(2)2010年利用政府補貼扭虧為盈。在*ST南化生死存亡之際,報表使用者驚喜地發現2010年度*ST南化的凈利潤與上年同期相比實現扭虧為盈,而業績扭虧為盈的主要原因是2010年11月23日公司收到南寧市財政補貼款3.3億元。經深圳市鵬城會計師事務所審計并出具了帶強調事項段的無保留意見的審計報告(深鵬所審字[2011]0064號)顯示該年歸屬于上市公司股東的凈利潤為11706658.11,而歸屬于上市公司股東的扣除非經常性損益的凈利潤為-324289265.40,這之間3.3億的差額幾乎都來自于財政補貼款。鑒于公司2010年度財務報告,經上海證券交易所批準,撤銷對南寧化工股份有限公司的退市風險警示同時對公司股票實施其他特別處理,股票簡稱由“*ST南化”變更為“ST南化”。

表4 ST南化2011-2013年主要財務數據

(三)新退市制度下ST南化的扭虧為盈

(1)2011年、2012年持續虧損,2012凈資產為負。*ST南化依靠政府補貼化險為夷之后公司并沒有起死回生。在2010年依靠政府補貼規避退市渡過難關之后,2011年、2012年,氯堿行業仍然由于產能過剩導致大幅虧損。南化公司兩個主要產品——聚氯乙烯和燒堿市場萎靡;聚氯乙烯由于價格過低而被迫停產,而受氯產品市場低迷的影響,燒堿市場份額也隨之縮減不能滿負荷生產。公司2011年度歸屬于母公司股東的凈利潤為負值,2012年度歸屬于母公司股東的凈利潤和年末凈資產均為負值。

(2)2013年利用政府補貼扭虧為盈。公司股票自2013年5月3日起再次被實施退市風險警示的特別處理,簡稱由“南化股份”變更為“*ST南化”。如果經審計后確認公司2013年度歸屬于母公司股東的凈利潤為負或年末凈資產為負值,按照規定,在2013年年度報告披露后,*ST南化會被暫停上市,在新退市制度下,*ST南化似乎面臨著比之前更為艱險的處境。但是,2014年4月15日瑞華會計師事務所(特殊普通合伙)為其出具的2013年度帶強調事項段的無保留意見的審計報告,經審計,公司2013年實現歸屬于母公司股東的凈利潤為47705333.52元,2013年末凈資產為24630566.18元。可以發現,雖然公司2013年度實現凈利潤和凈資產為正,但公司2013年扣除非經常性損益的凈利潤為-257514164.78元。而2013年度凈利潤及年末凈資產之所以能夠由負轉正,是因為2013年11月27日,公司收到2.9億元政府補貼,并計入年度營業外收入,從而大幅增加了當期凈利潤和凈資產,再次故伎重演化解暫停上市危機。

五、結論與啟示

從ST南化這些年的發展歷程中不難看出,中國氯堿產品價格長期低迷而生產成本不斷走高、氯堿行業產能供大于求的形勢十分明顯、產能嚴重過剩的情況下,南寧政府還向其投入大量補貼,為了保住這家上市公司可謂是不遺余力。而且這樣一種扭虧為盈在ST公司并非個例。

政府補貼的主要作用在于調整和優化地區產業結構、加強了地區經濟競爭力、對特殊的或重要的行業進行補貼以鼓勵其發展積極性。然而很多地方政府為了自身形象和業績,為保住當地上市公司而向產能過剩的行業發放大量補貼。由于公司未來的業績主要取決于公司的主營業務,所以這種補貼行為短期能夠幫助部分企業迅速實現扭虧,避免退市危機,但從長遠看,并不能幫助企業提高競爭力,還可能產生不公平競爭,影響了上市公司治理及整體質量。

雖然新的退市制度增加了對非經常性損益更為嚴格的規定“最近一個會計年度經審計的扣除非經常性損益前、后的凈利潤均為正數才可提出恢復上市”,這一定程度會抑制利用政府補貼形成的非經常性損益操縱盈余的行為,但是力度卻是非常小的。上市公司在連續兩年凈利潤為負或一年凈資產為負,只要在第三年利用政府補貼等手段實現盈利、使凈資產為正,那么就不會被暫停上市,也就不會被終止上市,“扣除非經常性損益的凈利潤”和“凈資產”兩個指標形同虛設。新的退市制度雖然對企業利用政府補貼等非經常性損益扭虧為盈制造繁榮假象的行為有所約束,但是力度還是太過溫柔。面對地方保護主義,如何積極推廣和執行新規是必須面對的問題。

[1]魏濤、陸正飛、單宏偉:《非經常性損益盈余管理的動機,手段和作用研究——來自中國上市公司的經驗證據》,《管理世界》2007年第1期。

[2]唐清泉、羅黨論:《政府補貼動機及其效果的實證研究——來自中國上市公司的經驗證據》,《金融研究》2007年第6期。

[3]陳信元、陳冬華、時旭:《公司治理與現金股利:基于佛山照明的案例研究》,《管理世界》2003年第8期。

[4]白重恩、杜穎娟、陶志剛等:《地方保護主義及產業地區集中度的決定因素和變動趨勢》,《經濟研究》2004年第11期。

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

現代營銷(創富信息版)(2018年5期)2018-07-12 01:11:06

中國自行車(2017年5期)2017-06-24 10:45:53

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

中國化肥信息(2016年48期)2016-05-17 04:26:09

IT時代周刊(2015年9期)2015-11-11 05:51:31

企業文明(2015年5期)2015-06-08 23:06:12