全球特許管理會計師職業能力框架解讀及啟示*

2015-01-23 11:59:38湖北經濟學院會計學院湖北省會計領軍人才培養后備培訓班黃益雄

財會通訊 2015年25期

湖北經濟學院會計學院 湖北省會計領軍人才培養(后備)培訓班 黃益雄

湖北經濟學院會計學院 胡 偉

一、引言

為貫徹落實黨的十八屆三中全會對全面深化改革的總體部署,會計領域重要的舉措之一是大力加強管理會計工作。通過強化管理會計應用,推動企業建立完善現代企業制度,實現管理升級,增強核心競爭力和價值創造力,進而推動經濟轉型升級。2014年,財政部制定發布了《關于全面推進管理會計體系建設的指導意見》(財會〔2014〕27號),主要任務之一是建立管理會計人才能力框架和完善現行會計人才評價體系,明確管理會計人才培養的關鍵環節是以提高單位持續價值創造力為導向,以提升管理會計實務能力為重點,推動研究發布管理會計人才能力框架。

2012年,英國特許管理會計師協會(CIMA)與美國注冊會計師協會(AICPA)聯合成立全球特許管理會計師協會,認證一個新的全球性會計專業資格證書——全球特許管理會計師(Chartered Global Management Accountant,簡稱CGMA)。2014年,全球特許管理會計師協會發布了《全球管理會計原則》(Global Management Accounting Principles,簡稱GMAP)和《全球特許管理會計師職業能力框架》(CGMA Competency Framework,簡稱職業能力框架)。GMAP是第一套用于指導管理會計實踐的全球管理會計原則通用報告,旨在幫助各類組織提高決策能力,實質上相當于管理會計概念框架。職業能力框架旨在幫助管理會計人員認識到在當前和未來承擔職責時所需必備的知識和必會的技能。GMAP認為成功的組織都具有高效的管理會計職能,而管理會計職能要做到高效,那么,承擔管理會計職能的人必須是勝任的。而管理會計人員是否勝任要由職業能力框架來規范。因此,職業能力框架對管理會計原則而言,有重要的支撐作用。

GMAP的主要內容有七個部分:引言、全球管理會計原則、如何應用全球管理會計原則、在業績管理中的應用、在實踐中的應用、最新修訂及相關事項、術語匯編,它們對應的具體內容為:管理會計的目標、管理會計的定義、管理會計的四項原則、管理會計的基本概念、管理會計的應用指引等。而有關《全球特許管理會計師職業能力框架》方面的研究和解讀尚不多見,本文主要對《全球特許管理會計師職業能力框架》中的“全球特許管理會計師職業能力框架圖”與“全球特許管理會計師職業能力進階圖”進行詳細解析,并對我國管理會計人才能力框架研究提出相應的借鑒。

二、全球特許管理會計師職業能力框架

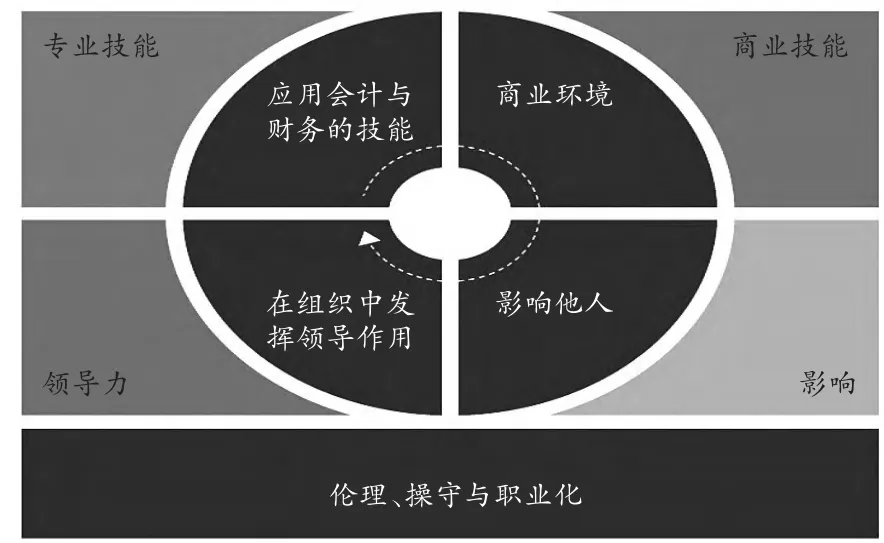

《全球特許管理會計師職業能力框架》通過三個階段的工作構建了全球特許管理會計師職業能力框架圖,如圖1所示,該框架包括:專業技能,商業技能,影響,領導力和倫理、操守與職業化。

圖1 全球特許管理會計師職業能力框架圖

(一)專業技能 專業技能是指管理會計師運用專業技能對數據或資料進行收集、存儲、處理和分析,為組織提供信息,主要包括財務會計和報告、成本會計和管理、商業計劃、管理報告和分析、公司金融和財務管理、風險管理和內部控制、會計信息系統、稅法遵循和籌劃。其中,財務會計和報告技能具體包括財務會計準則、記錄、報告;成本會計和管理技能具體包括成本會計、成本管理;商業計劃技能具體包括計劃、預測和預算,資本支出和投資評估;管理報告和分析技能具體包括財務分析、管理報告、業績管理、定量分析、標桿管理;公司金融和財務管理技能具體包括現金管理、兼并與收購、財務政策與財務風險管理、企業估值、籌資;風險管理與內部控制技能具體包括風險管理策略與程序、風險識別與評價、風險應對與報告、內部控制、內部審計;會計信息系統技能具體包括信息系統環境、會計系統應用、技術發展與應用;稅法遵循和籌劃技能具體包括稅法、編制與審核稅收返還、稅務會計、稅務審計、稅收籌劃。從全球特許管理會計師職業能力框架圖看,專業技能是第一個技能。

(二)商業技能 商業技能是指管理會計師運用專業知識將信息轉化為商業機會,主要包括戰略、市場與監管環境、過程管理、商業定位、任務管理、宏觀分析。

(三)影響 影響是指管理會計師通過溝通去影響決策者和所有者們的決策、行動和行為,主要包括影響力、協商與決策、溝通、協作與建立伙伴關系。

(四)領導力 領導力是指管理會計師在組織中發揮領導作用,主要包括團隊建設、指導與監督、業績驅動、鼓舞與激勵、改變。

(五)倫理、操守與職業化 倫理、操守與職業化要求管理會計師將道德觀應用于商業行為中。商業倫理對個人的行為和組織整體的行為都會產生影響,管理會計師要實現幫助組織提高決策力的目標,在組織行為中必須遵守商業倫理。管理會計師應該追求終身學習和職業持續發展,必須是客觀的、遵守倫理道德和關心公眾利益。從全球特許管理會計師職業能力框架圖看,倫理、操守與職業化是該框架圖中的基礎因素,為上述四項技能提供支撐。

三、全球特許管理會計師職業能力階段

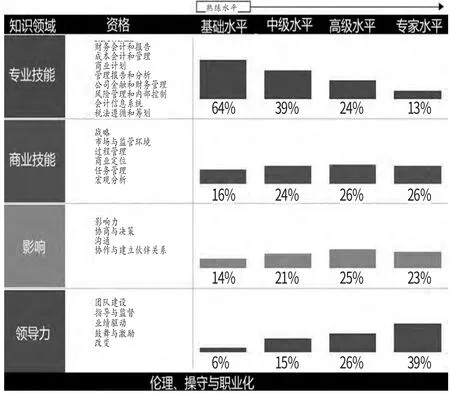

《全球特許管理會計師職業能力框架》中,還構建了全球特許管理會計師職業能力階段圖,如圖2所示。

圖2 全球特許管理會計師職業能力階段圖

從圖2可以看出,該階段圖分三個部分,最左一列是管理會計師職業能力的知識領域,涵蓋四個:專業技能、商業技能、影響和領導力;中間一列是管理會計師職業能力的資格領域,對應著左邊的四個領域,每個領域又包括一系列的資格要求,具體要求如上文能力框架所述;最右邊一列是按熟練水平定義的四個階段:基礎水平、中級水平、高級水平和專家水平,每個階段對涵蓋的四個知識領域要求的權重各不相同。其中,基礎水平指入職員工層次的,要求能夠獨立完成自己的工作。中級水平指經理層次的,只需為同事工作負一定責任。高級水平指高級經理層次的,需要為同事工作負正式責任。專家水平指決策層次的,需要為自己高層決策承擔正式責任。

從圖2可以看出,基礎水平階段要求專業技能占64%,商業技能占16%,影響占14%,領導力占6%,基礎水平對專業技能要求最高,商業技能次之,影響再次之,領導力要求最少;中級水平階段要求專業技能占39%,商業技能占24%,影響占21%,領導力占16%,中級水平對專業技能、商業技能、影響、領導力要求依次遞減,但相對基礎水平,對后三者明顯提高;高級水平層級要求專業技能占24%,商業技能占25%,影響占25%,領導力占26%,高級水平對四個技能要求相對均衡,相對基礎和中級水平,要求的趨勢變為前低后高;專家水平層級要求專業技能占13%,商業技能占25%,影響占23%,領導力占39%,專家水平對領導力要求最高,商業技能次之,影響再次之,專業技能要求最少。總之,隨著階段的提高,對管理會計師領導力、商業技能和影響的要求會明顯提高,而對專業技能的要求會相對降低。

四、全球特許管理會計師職業能力框架特點

通過對全球特許管理會計師職業能力框架和全球特許管理會計師職業能力階段的解析,可以得出全球特許管理會計師職業能力框架的特點有以下三個方面:

(一)明確了職業能力框架的重要地位及作用 全球特許管理會計師協會網站上發布的資源中,被點擊閱讀最多的前兩位是《全球管理會計原則》和《全球特許管理會計師職業能力框架》。《全球管理會計原則》開篇指出,管理會計職業人員在幫助組織規劃、執行和修訂戰略時所需具備的核心能力與如何運用管理會計四項原則于管理會計職能的14項主要活動中同等重要。可見,職業能力框架為管理會計原則提供重要的支撐作用。

(二)創立了“四項核心要素”的職業能力框架結構 全球特許管理會計師職業能力框架創立了四項核心要素:專業技能、商業技能、影響和領導力,并對每個要素給出了具體的資格要求。這四項核心要素是職業能力框架的主體內容,為《全球管理會計原則》中提出的管理會計目標(旨在幫助組織更好地進行決策,對其所面臨的風險作出適當的反應,并對其所創造的價值進行保值)的實現提供支撐,與管理會計四項原則(影響力原則、相關性原則、價值量原則、信任度原則)緊密聯系。

(三)提出了“四個階段”的職業能力要求 按照熟練水平,全球特許管理會計師職業能力發展分四個階段:基礎水平、中級水平、高級水平和專家水平。每個階段對“四項核心要素”分別有不同階段的要求,基礎水平階段對專業技能要求最高,專家水平階段對領導力要求最高。“四個階段”為管理會計師職業發展提供了一整套技能指引。

五、結論

我國在全面推進管理會計體系建設中,應借鑒《全球特許管理會計師職業能力框架》的研究成果,構建我國管理會計人才能力框架,更好地指導我國管理會計人才的職業發展。全球特許管理會計師職業能力框架的主要內容包括五個方面:專業技能,商業技能,影響,領導力和倫理、操守與職業化。前四個方面是構成職業能力框架的核心要素,第五個方面是職業能力框架的基礎因素。據介紹,該項研究成果通過面對面訪談、圓桌會議和在線調查三種方式形成,參與者有私營和公共部門的財務或非財務的普通職員、中層員工和高層管理者,共計3400人以上,涉及4個洲的13個國家。可見,該框架內容的構建具有廣泛地代表性、科學性和權威性,我國在構建管理會計人才能力框架要素時,可以直接借鑒。全球特許管理會計師職業能力分為“四個階段”:基礎水平、中級水平、高級水平和專家水平,在每個階段對職業能力框架“四項核心要素”分別賦予不同的權重要求。四個階段的劃分,細究存在高級水平與專家水平劃分過細之嫌。當然,劃分為四個與整個管理會計的“四項原則”和“四項核心要素”做到對仗整齊。結合我國專業資格階段的劃分習慣,建議調整為“三個階段”,即基礎水平、中級水平、高級水平,將職業能力框架中的“高級水平”與“專家水平”合并為“高級水平”。

[1]季韓波:《〈全球管理會計原則〉內容解析及對我國管理會計發展的啟示》,《金融會計》2015年第6期。

[2]李宗彥:《全球視野下的管理會計原則及其應用》,《財務與會計》2015年第9期。

[3]彭宏超:《AICPA和CIMA管理會計理論體系研究的新進展》,《中國注冊會計師》2015年第7期。

猜你喜歡

故事作文·高年級(2023年10期)2023-10-23 11:21:18

發明與創新(2022年30期)2022-10-03 08:40:56

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

人大建設(2019年12期)2019-05-21 02:55:32

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

中國公路(2017年19期)2018-01-23 03:06:33

學苑創造·A版(2017年6期)2017-06-23 14:10:46

Coco薇(2015年11期)2015-11-09 13:03:51

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04