第一大股東股權(quán)性質(zhì)、股權(quán)制衡對上市企業(yè)惡性增資影響研究

2015-01-23 12:00:18石河子大學(xué)經(jīng)濟(jì)與管理學(xué)院劉清軍

財(cái)會通訊 2015年27期

石河子大學(xué)經(jīng)濟(jì)與管理學(xué)院 王 秀 劉清軍

一、引言

由于我國特殊的制度背景,我國上市企業(yè)股權(quán)結(jié)構(gòu)也具有其自身的特殊性,存在于我國上市企業(yè)中的惡性增資現(xiàn)象歸屬于非效率投資,目前被大多數(shù)學(xué)者認(rèn)為是由于委托代理問題的結(jié)果。股權(quán)制衡在治理代理問題中的作用得到了一部分學(xué)者的肯定,同時也存在一定的爭議,第一大股東與其制衡股東的性質(zhì)影響股權(quán)制衡的效用也在近期得到了許多學(xué)者的證實(shí)。目前,我國的上市企業(yè)中,有較大一部分的前身是國有企業(yè),國家控股是這些上市企業(yè)在改制的過程中普遍采取的股權(quán)結(jié)構(gòu),根據(jù)公司治理理論,企業(yè)中存在的不同類型的股權(quán)及相應(yīng)的持股主體,將會對公司治理產(chǎn)生不同的作用。從我國企業(yè)目前的制度背景來看,我國上市企業(yè)中,那些由國有企業(yè)改制而來的企業(yè),國有股的比例均占相當(dāng)大的比重,而國有股的持股主體為各級政府機(jī)構(gòu)或者主管部門,其政治目標(biāo)往往與股東價值最大化的企業(yè)目標(biāo)相背離。進(jìn)一步來說,國有股權(quán)的行使權(quán)通常在政府官員,對個人政治目標(biāo)和利益的關(guān)注往往勝過其對企業(yè)經(jīng)理的監(jiān)管。由于于企業(yè)投資可能將擴(kuò)大公司規(guī)模,從而使政府官員表現(xiàn)出政績而同時經(jīng)營者獲利,非效率投資頻頻發(fā)生。加上如果國家實(shí)施積極的財(cái)政政策,放寬了預(yù)算軟約束從而使得企業(yè)取得了融資的便利,那么國有股的持股主體和所有權(quán)的主體將會更加無視企業(yè)的利益濫用資金,這樣一來,惡性增資的可能性就大大增加了。從這個角度來看,國有股具有較高程度的負(fù)面治理功能。根據(jù)委托代理理論,在企業(yè)中存在的持股比例較高的大股東擁有經(jīng)營決策權(quán),具有通過各種手段牟取私利的動機(jī),這些手段包括非效率投資和關(guān)聯(lián)交易等等。在我國的大部分上市企業(yè)中,國有股比例通常較高,且均占據(jù)絕對控制地位,這就使得經(jīng)理人受到的監(jiān)督不利,投資無效率的可能性更大。但是,由于已有研究得出:高度集中的股權(quán)結(jié)構(gòu)可能有利于提高公司投資效率和公司價值。從這一角度看,我國企業(yè)的特殊制度背景和股權(quán)結(jié)構(gòu)也可能因政治經(jīng)濟(jì)目標(biāo)而具備特殊的制度優(yōu)勢。本文正是基于該背景,對具有國有股權(quán)性質(zhì)的第一大股東及其持股比例進(jìn)行研究,同時綜合考慮股權(quán)制衡對我國上市企業(yè)惡性增資行為的治理作用。本文立足我國制度背景,選取2008—2011年我國上市企業(yè)數(shù)據(jù)為研究樣本,首先探討第一大股東性質(zhì)為國有時,與之性質(zhì)不同的制衡股東對惡性增資的治理作用,而后在此基礎(chǔ)上,討論了制衡股東性質(zhì)是否影響股權(quán)制衡對惡性增資的治理作用。

二、理論分析與研究假設(shè)

近年來,對于企業(yè)投資效率的研究越來越多,惡性增資作為一種非效率投資,也引發(fā)了國內(nèi)外學(xué)者熱烈的討論。對于惡性增資的產(chǎn)生原因,Kanodia et al.(1989)基于代理理論對惡性增資的產(chǎn)生及形成進(jìn)行了研究,認(rèn)為惡性增資行為是由代理問題產(chǎn)生的。隨后,Harrison和Harrel(1993),Keil(1995),Ghosh(1997),Salter&Sharp(2001)等用實(shí)驗(yàn)方法證實(shí)了代理沖突將導(dǎo)致惡性增資。我國學(xué)者劉超(2004)用實(shí)證的方法也發(fā)現(xiàn)了代理問題在導(dǎo)致中國企業(yè)惡性增資行為中的作用。他們的研究結(jié)果表明,在市場經(jīng)濟(jì)體制下,惡性增資的發(fā)生與代理問題有著重大聯(lián)系,而結(jié)合我國特殊的制度背景來討論惡性增資的治理問題,還較為少見。利用股權(quán)制衡來解決委托代理問題的研究有兩方面的觀點(diǎn),一是認(rèn)為股權(quán)制衡能夠改善公司治理效率的觀點(diǎn):厲以寧(2001)認(rèn)為,在制衡的結(jié)構(gòu)下,能夠抑制大股東“一言堂”的現(xiàn)象,因此比一股獨(dú)大“更好的股權(quán)結(jié)構(gòu)是多股制衡”,黃渝祥等(2003)認(rèn)為,股權(quán)制衡度與公司業(yè)績是非線性關(guān)系,而股權(quán)制衡度取值于區(qū)間(2.1,3.09)時,股權(quán)制衡的效果最好;胡國柳(2012)的研究也表明,股權(quán)制衡度越高可以有效降低因管理者過度自信而導(dǎo)致的企業(yè)投資過度。二是認(rèn)為股權(quán)制衡不能提高公司治理效率的觀點(diǎn):朱紅軍、汪輝(2004)認(rèn)為,由于我國企業(yè)的特殊性,股權(quán)制衡結(jié)構(gòu)不能提高我國民營上市公司的治理效率;也不比一股獨(dú)大更有效率;趙景文、于增彪(2005)通過實(shí)證得出用股權(quán)制衡來替代“一股獨(dú)大”以改善“一股獨(dú)大”的思路未必奏效的結(jié)論;王書琴(2009)的實(shí)證結(jié)果也表明,股權(quán)制衡不但沒有起到抑制大股東侵占行為的效果,反而加劇了企業(yè)的股權(quán)代理沖突,加大股權(quán)代理成本。劉星、劉偉(2010)提出,對于股權(quán)制衡的治理效用,之所以會出現(xiàn)截然相反的結(jié)論最大的原因是前面的研究都沒有對股權(quán)性質(zhì)做分類。Attig,et al(2008)認(rèn)為,股權(quán)制衡治理效應(yīng)的發(fā)揮還受到控股股東與制衡股東性質(zhì)的影響,當(dāng)前兩大股東為不同性質(zhì)時,不同的約束機(jī)制將使得雙方合謀的協(xié)調(diào)成本會有所增加;而股權(quán)性質(zhì)相同的大股東更加容易達(dá)成協(xié)議從而分享控制權(quán)收益,降低了協(xié)調(diào)成本。因此,制衡股東對控股股東雖然能夠起到監(jiān)督的作用,但也可能與其串謀對中小股東利益進(jìn)行掏空。股權(quán)制衡的作用可能與企業(yè)的前兩大股東性質(zhì)有關(guān)。劉星等(2007)的實(shí)證研究發(fā)現(xiàn),在第一大股東和第二大股東性質(zhì)不同時,股權(quán)制衡的效果更加顯著;而當(dāng)這二者的性質(zhì)相同時,大股東間彼此監(jiān)督無效,二者更傾向于達(dá)成共謀。這些研究結(jié)論都支持大股東性質(zhì)對股權(quán)制衡作用具有影響力。目前學(xué)術(shù)界普遍認(rèn)為國家擁有股權(quán)和資源的情況下,不能實(shí)現(xiàn)資源的有效配置。從我國實(shí)際情況看,國有大股東持股比例很高,這將使得國有股權(quán)的代理人更加容易以各種名義和手段轉(zhuǎn)移上市公司資源,從而牟取個人利益,這種國有大股東占用上市公司資金的現(xiàn)象將導(dǎo)致上市公司做出不合理的投資決策。這種國有股“一股獨(dú)大”的現(xiàn)狀,加上缺乏有力的監(jiān)督和法制環(huán)境,使得第一大股東有動機(jī)和機(jī)會為了獲得自己的利益而做出損害企業(yè)利益的決策。安靈、劉星、白藝昕(2008)認(rèn)為,第一大股東對上市公司的實(shí)際控制度與上市公司的非效率投資行為表現(xiàn)為一種非線性關(guān)系;楊興全(2008)認(rèn)為,當(dāng)大股東持股比例達(dá)到一定的程度時,公司的利益與大股東的利益趨于一致,將會產(chǎn)生積極的效果。李平生、史煌筑(2006)研究表明,從公司績效來看,國有股權(quán)性質(zhì)的第一大股東所在的上市企業(yè)顯著高于第一大股東為非國有法人股股東的上市公司。國有股在轉(zhuǎn)軌經(jīng)濟(jì)中的作用可歸納為“攫取之手”和“幫助之手”,從已有文獻(xiàn)來看,目前對于國有股權(quán)的公司治理作用尚未達(dá)成一致。那么,第一大股東股權(quán)性質(zhì)是否為國有,對惡性增資的影響作用,是否與制衡股東性質(zhì)相關(guān)?值得進(jìn)行進(jìn)一步研究。

根據(jù)謝軍(2006)的觀點(diǎn),基于現(xiàn)行的市場環(huán)境和法律制度,對于中國的上市企業(yè)而言,由于股權(quán)高度集中時,大股東有較強(qiáng)的動機(jī)和能力監(jiān)督企業(yè)的經(jīng)營管理,因此較高程度的股權(quán)集中是比較有效的公司治理結(jié)構(gòu),不論企業(yè)第一大股東性質(zhì)如何,對企業(yè)均具有積極的治理作用,而這種治理作用因股權(quán)性質(zhì)的差異而不同,其中,國有股權(quán)性質(zhì)的第一大股東對企業(yè)的積極治理作用最弱。在我國存在的國有股“一股獨(dú)大”現(xiàn)象,盡管在一定程度上說,這種較為集中的股權(quán)結(jié)構(gòu)能夠避免中小股東“用腳投票”和“搭便車”行為,促使大股東監(jiān)督企業(yè)的經(jīng)營管理狀況,避免國有股權(quán)行使者對企業(yè)作出不利的行為,但是,持有國有股的大股東也因很強(qiáng)的決策權(quán)而具備了為自身謀求利益的動機(jī)和能力。因此在投資決策上,持有國有股的大股東可能會放棄那些凈現(xiàn)值為正、能夠大大增加企業(yè)價值的投資項(xiàng)目,而選擇那些能夠?yàn)樽约簬砀鞣N好處的投資項(xiàng)目,用這種較為隱蔽的方式將企業(yè)的資源轉(zhuǎn)移,進(jìn)而損害企業(yè)利益,這種大股東的利益侵占行為又加劇了企業(yè)的惡性增資現(xiàn)象。持有相同觀點(diǎn)的學(xué)者有柳建華(2007)等。股權(quán)制衡被公認(rèn)為解決我國代理沖突的一種有效方式。因?yàn)椋诰哂泄蓹?quán)制衡結(jié)構(gòu)的公司,具備制衡能力的股東可以有效地對國有第一大股東發(fā)揮監(jiān)督制衡作用,公司的制衡股東能夠通過聯(lián)合而對國有第一大股東的投資行為產(chǎn)生約束力,進(jìn)而減少或避免由于大股東追求私人利益而發(fā)生的惡性增資。然而,在我國,由于各個上市公司股權(quán)高度集中,國有第一大股東持股比例遠(yuǎn)高于第二至第五大股東的持股比例之和,這就導(dǎo)致了制衡股東的發(fā)言權(quán)和影響力非常小,因此我國企業(yè)中股權(quán)制衡的治理作用不明晰(袁玲、楊興全,2008)。第一大股東的股權(quán)性質(zhì)為國有時,通常企業(yè)具備較為特殊的治理結(jié)構(gòu),股權(quán)制衡在這類企業(yè)中,將很難發(fā)揮治理作用。綜上所述,本文提出了假設(shè):

假設(shè)1:第一大股東性質(zhì)為國有時,股權(quán)制衡對企業(yè)惡性增資的影響不明顯

在我國,企業(yè)第一大股東股權(quán)性質(zhì)為國有,是一種較為普遍的股權(quán)結(jié)構(gòu)。該股權(quán)持有主體通常擁有較大的股權(quán)及經(jīng)營決策權(quán),因此有較強(qiáng)的動機(jī)利用手中的權(quán)利、通過對投資資金的濫用為自己謀求貨幣或者非貨幣的利益。從理論上分析,當(dāng)其他股東的利益受到了嚴(yán)重?fù)p害時,他們將會放棄“用腳投票”的消極行為,采取聯(lián)合的方式對控股股東產(chǎn)生制衡力量,從而對第一大股東進(jìn)行監(jiān)督和約束,以制約其損害公司和其他股東利益的行為。而能夠產(chǎn)生有效的制衡力的重要前提是其他股東的持股比例較高,能夠通過聯(lián)合的方式產(chǎn)生制衡作用。白重恩等(2005)研究發(fā)現(xiàn),提高非控股股東的持股比例,有利于我國上市公司監(jiān)督控股股東的利益侵占行為。其他股東持股比例提高,將會形成大股東之間的制衡結(jié)構(gòu),那么其他大股東將更有動力對第一大股東進(jìn)行監(jiān)督,從而減少發(fā)生因大股東牟取私利而進(jìn)行的惡性增資。本文將第二大股東作為最大制衡股東,當(dāng)?shù)谝淮蠊蓶|股權(quán)性質(zhì)為國有時,考察第二大股東即制衡股東的股權(quán)性質(zhì)對第一大股東的影響力,故按照以上分析,如果第二大股東的性質(zhì)與第一大股東不同,第一大股東持股比例對惡性增資的治理作用將受到積極影響。本文提出了假設(shè):

假設(shè)2:第一大股東為國有性質(zhì),制衡股東為非國有性質(zhì)時,第一大股東持股比例與惡性增資顯著正相關(guān)

三、研究設(shè)計(jì)

(一)樣本選取和數(shù)據(jù)來源 本文選取2008—2011年滬深兩市上市公司為研究樣本,所需數(shù)據(jù)均來自CSMAR數(shù)據(jù)庫。以非金融上市公司為研究對象,篩選出2008—2011年除金融企業(yè)外5843個樣本中,主營業(yè)務(wù)利潤連續(xù)兩年或兩年以上逐年下降、直至為負(fù)的公司數(shù)據(jù)2484個。剔除數(shù)據(jù)異常值,對存在缺失值的樣本進(jìn)行線性內(nèi)插補(bǔ)充。運(yùn)用惡性增資度量模型和度量方法確定滬深兩市2008—2011年發(fā)生惡性增資的公司,并對其惡性增資行為程度進(jìn)行度量。經(jīng)過篩選本文得到的樣本個年度分布數(shù)據(jù)如表1所示。

表1 樣本情況

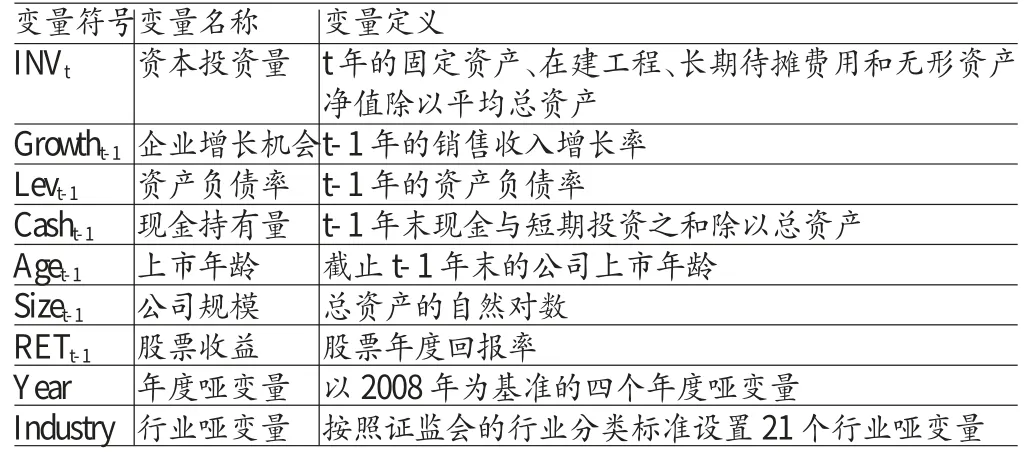

(二)變量定義和模型建立 對于惡性增資的衡量,本文借鑒唐洋、劉志遠(yuǎn)(2010)的度量方法,修正Richardson模型,將托賓Q變量替換為公司成長性指標(biāo),同時,資本投資量也是通過將原模型中的短期投資替換為在建工程和長期待攤費(fèi)用計(jì)算而得。經(jīng)過上述處理,本文建立惡性增資的度量模型。

對于股權(quán)制衡度,本文采用的是第二至五大股東持股比例之和與第一大股東持股比例的比值Z1表示。惡性增資由模型1中正殘差ε得出,用E表示。Share1代表第一大股東持股比例。用S1代表第一、第二大股東性質(zhì)異同,另外,考慮到企業(yè)投資支出的其他影響因素,故將內(nèi)部融資(INF)、新增負(fù)債(ND)、股權(quán)融資(SEO)、現(xiàn)金股利(DIV)和大股東占款(OCCUPY)作為控制變量。基于此,股權(quán)制衡度與惡性增資的關(guān)系,用模型2來檢驗(yàn):

模型中各個變量的含義見表2和表3。

表2 模型(1)變量名稱及定義

表3 模型(2)變量名稱及定義

四、實(shí)證分析

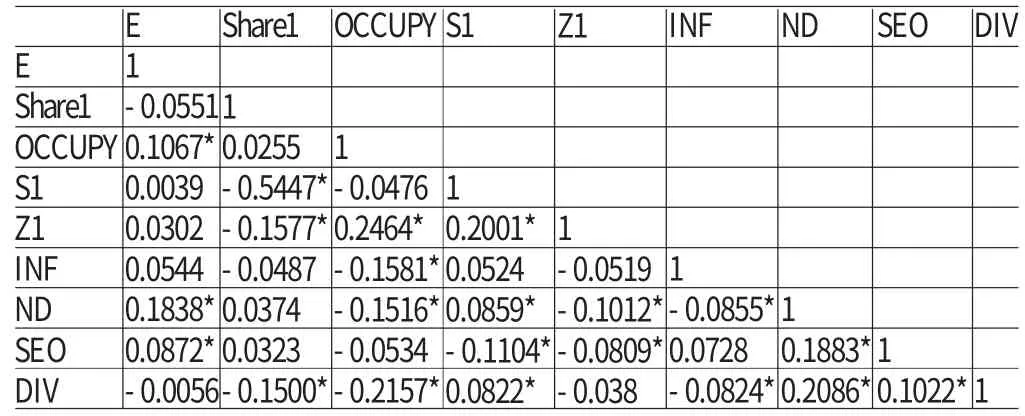

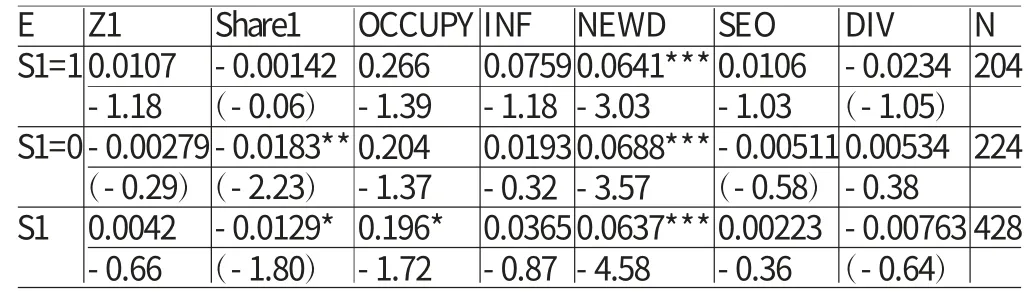

(一)相關(guān)性分析 通過將股權(quán)制衡度替換為前二到十大股東持股比例之和除以第一大股東持股比例,再進(jìn)行回歸分析后所得結(jié)果仍然與該回歸結(jié)果較為接近,可以證明該結(jié)論的穩(wěn)健性。通過分組討論,由表4中實(shí)證結(jié)果可知,不論企業(yè)制衡股東性質(zhì)是否與第一大股東性質(zhì)相同,股權(quán)制衡度Z1對企業(yè)惡性增資的影響程度均為不明顯,因此,假設(shè)1得到證實(shí)。究其原因,可能是因?yàn)槲覈厥獾闹贫缺尘埃坪夤蓶|持股比例相對于第一大股東持股比例而言比較小,限制了其話語權(quán)的發(fā)揮,從而使得股權(quán)制衡對惡性增資的治理作用不顯著。但由表5可知,股權(quán)制衡度與新增負(fù)債(ND)、大股東占款(OCCUPY)等其他影響企業(yè)投資的因素的控制變量具有相關(guān)性,可以推測股權(quán)制衡對惡性增資具有間接的制約作用。

(二)回歸分析 從表6也可看出,在制衡股東與第一大股東性質(zhì)不同(S=0)的情況下,第一大股東性質(zhì)(ctrtype)為國有時,與惡性增資顯著負(fù)相關(guān),即本文的實(shí)證結(jié)果表明,即便第二大股東也就是制衡股東與第一大股東的性質(zhì)不同,也并沒有改變國有股權(quán)性質(zhì)的第一大股東持股比例對惡性增資的負(fù)相關(guān)性。從而假設(shè)2沒有得證。這也可以得出我國企業(yè)第一大股東為國有時,其持股比例相當(dāng)高,使得制衡股東的作用得不到發(fā)揮。從實(shí)證結(jié)果進(jìn)一步分析可知,當(dāng)上市企業(yè)的第一大股東持有國有股時,發(fā)生惡性增資的可能性更大。這說明,我國上市公司較高的股權(quán)集中程度,使得大股東更加具有通過惡性增資來侵占中小股東利益的動機(jī)和實(shí)際行為;當(dāng)?shù)谝淮蠊蓶|持有國有股份時,作為國有股權(quán)權(quán)利行使主體的經(jīng)營者利用國有股權(quán)所有者的政府機(jī)構(gòu)對企業(yè)的弱的控制力,犧牲企業(yè)利益而獲取私利,使得其所在的企業(yè)惡性增資現(xiàn)象加重。同時,由于我國企業(yè)所處制度的特殊性,制衡股東持股比例與第一大股東相差較大,即便增加制衡股東,也并不能如期望的那樣通過股權(quán)制衡有效地抑制因第一大股東通過濫用資金轉(zhuǎn)移企業(yè)資金獲得私利的惡性增資行為。

表4 模型(1)相關(guān)性分析結(jié)果

表5 模型(2)變量相關(guān)性分析

表6 模型(2)回歸結(jié)果

五、結(jié)論與建議

本文以2008—2011年我國上市企業(yè)數(shù)據(jù)位研究樣本,運(yùn)用實(shí)證的方法分析了第一大股東所持股份的性質(zhì)和股權(quán)制衡這兩者對惡性增資的影響作用。研究結(jié)果表明:股權(quán)制衡對惡性增資的治理作用在第一大股東為國有性質(zhì)的上市公司中并不顯著;而在第一大股東為國有性質(zhì)的上市公司,其惡性增資發(fā)生的可能性隨著持股比例的增加而減少。由于我國目前的特殊制度背景,除第一大股東外的其他股東持股比例較少,通過股權(quán)制衡方式來治理我國上市企業(yè)存在的惡性增資問題,其實(shí)際效率還有待提高。隨著我國經(jīng)濟(jì)體制的不斷發(fā)展完善,股權(quán)結(jié)構(gòu)趨于合理化,將會發(fā)揮出股權(quán)制衡的作用,從而使得企業(yè)的投資決策更加合理,避免惡性增資等非效率投資行為,進(jìn)而使得公司治理效率得到提高,企業(yè)價值得到提升。通過本文的研究結(jié)果可以得到如下啟示:在我國上市企業(yè)目前的制度背景下,國有控股上市公司將一直是我國資本市場的主體,而大多數(shù)企業(yè)的第一大股東所持股份為國有股的狀況也將持續(xù)存在。國有股權(quán)的代理人的控制權(quán)力太強(qiáng),而且沒有有效的約束和監(jiān)督,制衡股東對第一大股東的治理效用也沒有得到充分的發(fā)揮,“一股獨(dú)大”的現(xiàn)象將長期存在。對于現(xiàn)行的國有上市公司來說,穩(wěn)步推行國有股減持,增加制衡股東的持股比例,使得我國上市公司的產(chǎn)權(quán)主體得到進(jìn)一步明晰,使得國有股持股主體實(shí)際上的缺位帶來的權(quán)力的實(shí)際行使主體的機(jī)會主義行為得到有效控制,增強(qiáng)其他股東對控股股東的制衡能力,限制控股股東通過資金濫用擴(kuò)大企業(yè)規(guī)模的方式牟取私利、進(jìn)行惡性增資。另外,進(jìn)一步深化我國產(chǎn)權(quán)制度改革,完善公司股權(quán)結(jié)構(gòu),建立相關(guān)的制度,使得企業(yè)控股股東經(jīng)濟(jì)利益與企業(yè)價值相關(guān)聯(lián),這將能夠促使國有企業(yè)大股東更加關(guān)心企業(yè)價值的增長,進(jìn)而在投資決策中發(fā)揮積極作用,使存在于我國企業(yè)中的所有者缺位現(xiàn)象得以有效解決。由于我國當(dāng)前國有企業(yè)存在著多重委托代理關(guān)系,國有股權(quán)的權(quán)利行使主體所作出的決策基本不需要承擔(dān)風(fēng)險,因?yàn)槠鋾x升有賴于其對中央政府或地方政府的政策的執(zhí)行,而其控制的上市公司績效并沒有作為考量的依據(jù)。

[1]方瑩:《我國上市公司過度投資問題研究——結(jié)合我國制造業(yè)上市公司的實(shí)證分析》,西南財(cái)經(jīng)大學(xué)2009年碩士學(xué)位論文。

[2]郝穎、劉星、林朝南:《上市公司大股東控制下的資本配置行為研究——基于控制權(quán)收益視角的實(shí)證分析》,《財(cái)經(jīng)研究》2006年第8期。

[3]李增泉、孫錚、王志偉:《“掏空”與所有權(quán)安排—來自我國上市公司大股東資金占用的經(jīng)驗(yàn)證據(jù)》,《會計(jì)研究》2004年第12期。

[4]李遠(yuǎn)勤、郭嵐、張祥建:《企業(yè)非效率投資行為影響因素的前沿研究綜述》,《軟科學(xué)》2009年第7期。

[5]李亞楠:《股權(quán)結(jié)構(gòu)與財(cái)務(wù)報告質(zhì)量對過度投資影響問題的實(shí)證研究》,重慶大學(xué)2010年碩士學(xué)位論文。

[6]田丹:《中國上市公司控股股東性質(zhì)對非效率投資的影響》,重慶大學(xué)2010年碩士學(xué)位論文。

[7]羅峰、張準(zhǔn):《國有控股上市公司治理結(jié)構(gòu)存在的問題及對策》,《經(jīng)濟(jì)與管理》2013年第3期。

[8]唐洋、劉志遠(yuǎn)、李偉:《上市公司惡性增資行為度量研究》,《財(cái)經(jīng)理論與實(shí)踐》2010年第31期。

[9]梁英:《產(chǎn)品市場競爭對公司治理績效影響的研究》,吉林大學(xué)2009年博士學(xué)位論文。

[10]謝軍:《第一大股東、股權(quán)集中度和公司績效》,《經(jīng)濟(jì)評論》2006年第1期。

[11]沈洪濤:《代理沖突、股權(quán)結(jié)構(gòu)和過度投資的研究——來自中國上市公司的經(jīng)驗(yàn)證據(jù)》,《財(cái)會通訊》2012年第18期。

[12]楊清香、胡向麗、俞麟:《產(chǎn)權(quán)性質(zhì)、股權(quán)結(jié)構(gòu)與投資行為——來自中國上市公司的經(jīng)驗(yàn)證據(jù)》,《中國會計(jì)學(xué)會高等工科院校分會2009年學(xué)術(shù)會議(第十六屆學(xué)術(shù)年會)論文集》2009年。

[13]張志宏、徐一民:《產(chǎn)品市場競爭、政府控制與投資效率》,《中國會計(jì)學(xué)會財(cái)務(wù)管理專業(yè)委員會2009年學(xué)術(shù)年會論文集》2009年。

[14]徐一民、張志宏:《上市公司股權(quán)結(jié)構(gòu)、股權(quán)激勵與投資效率相關(guān)性研究》,《會計(jì)論壇》2012年第8期。

[15]熊小舟:《我國上市公司大股東控制與公司績效研究》,電子科技大學(xué)2008年博士學(xué)位論文。

[16]李增泉、孫錚、王志偉:《“掏空”與所有權(quán)安排——來自我國上市公司大股東資金占用的經(jīng)驗(yàn)證據(jù)》,《會計(jì)研究》2004年第12期。

[17]張艷秋:《股權(quán)結(jié)構(gòu)對中國上市公司投資行為扭曲影響的研究》,吉林大學(xué)2009年博士學(xué)位論文。

[18]Byrd,J.,Fraser,D.Lee,D.,Tartaroglu,S.Are Two Heads Better than One?Evidence from the Thrift Crisis.Journal of Banking&Finance,2012.

[19]Aiyesha Day,Ellen Engel,Xiao-hui Liu.CEO and Board Chair Roles:To Split or Not to Split?.Journal of Corporate Finance,2011.

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2021年5期)2021-07-21 02:14:46

云南畫報(2020年9期)2020-10-27 02:03:26

中等數(shù)學(xué)(2020年6期)2020-09-21 09:32:38

科技傳播(2019年22期)2020-01-14 03:06:54

中等數(shù)學(xué)(2019年6期)2019-08-30 03:41:46