上市公司計提存貨跌價準備合理性研究——以房地產開發和經營業為例

2015-01-23 12:00:16西南大學經濟管理學院任中華李曉璐

財會通訊 2015年27期

西南大學經濟管理學院 任中華 李曉璐 唐 建

一、引言

2006年財政部頒布新企業會計準則,其中《企業會計準則第8號——資產減值》規定:資產減值損失一經確認,在以后會計期間不得轉回。這里資產,不包括:存貨、采用公允價值模式的投資性房地產、消耗性生物資產、建造合同遞延所得稅資產、融資租賃中的出租人未擔保余值、《企業會計準則第22號——金融工具確認和計量》(2006)規范的金融資產、未探明石油天然氣礦區權益等。新企業會計準則的變動,使資產減值準備會計更趨規范,可操作性更強,其目的是貫徹謹慎性原則,減少企業利用資產減值進行盈余管理的可能,從而使會計信息更加真實穩健地反映企業資產的價值和質量的狀況。但是,對存貨計提與沖回而言,新會計準則仍然存在一定的操縱空間,部分公司可能利用此漏洞進行盈余操控。存貨是房地產開發企業的重要資產,房地產企業存貨占總資產的比例一直位于各大行業中的首位,而如何客觀判斷公司資產減值計提合理性一直是學術界的一大難題。因此,本文希望以2008-2012年房地產開發和經營業的財務數據為基礎,對該行業上市公司計提存貨跌價準備的情況進行探討,分析該行業計提存貨跌價準備的合理性問題。

二、文獻綜述

(一)國外文獻 Yoon和Miller(2002)通過對韓國工業企業的研究發現,當企業業績較差時,通常會通過盈余管理行為來提升其業績,當業績太差時,通常會采取大清洗方式以使來年有更好的業績表現,其中包括對資產減值準備計提的不合理操縱。Charles et al.(2004)的研究發現,當上市公司發生高層管理者變動或出現大額度的虧損時,通常會出現計提高比率的資產減值準備的盈余管理行為,其目的在于來年有較大的利潤增幅。Duh et al.(2009)對公司治理的研究,表明公司常利用資產減值的轉回來進行盈余管理,存在資產計提和轉回的不合理操縱。Riedl(2004)通過對SFASNo.121準則出臺前后資產減值準備報告動機與經濟因素相互聯系的對比,發現準則出臺后資產減值準備報告動機與經濟因素的聯系更弱了,而與大清洗的報告行為聯系更為緊密,因此,他認為準則出臺后資產減值準備報告質量較準則出臺前是降低了。Rong-Ruey,Duh and Wen-Chih Lee(2009)對2004-2007年臺灣上市公司進行實證分析發現,在面臨盈利下降,具有較高負債率的企業中,出于盈余管理的動機,企業更加傾向多計提資產減值損失,以便在企業盈利下降時進行資產減值損失轉回以此來避免盈利下降。David Gregory等(2012)對美國2002-2007年銀行業資產減值進行實證研究發現,收入(扣除撥備前)和貸款損失準備金存在正相關關系,表明銀行經理使用LLP在后SOX期利用資產減值準備平滑收益。Andrea Szczesny,Aljosa Valentincic(2013)對德國中小企業實證研究,結果表明如果民營公司在擁有更多利潤,擁有更多的金融債務和派付股息的情況下將會對資產進行更多的核銷。這將影響到資產的相關項目如資產減值準備等的不合理性。Kim Trottier(2013),通過對118名管理者進行試驗得到的經驗數據探究:允許資產減值轉回對管理者計提資產減值準備額的影響,結果表明,允許資產減值轉回將顯著地增加管理者計提資產減值準備的可能性。

(二)國內文獻 高永琦、冉茂盛(2006)運用邏輯斯蒂多元回歸分析對我國2001-2003年A股上市公司進行實證檢驗發現,虧損上市公司、扭虧上市公司和被特別處理的上市公司更加有可能利用資產減值會計進行盈余管理,從而導致資產計提不合理。馮昀、郭洪濤(2008)發現公司主要利用壞賬準備、短期投資跌價準備、存貨跌價準備、固定資產減值準備等資產項目進行盈余管理,導致資產減值存在不合理性,2007年以后,雖然固定資產及無形資產減值計提之后不允許轉回,但是存貨跌價準備、壞賬準備等資產允許轉回,它們(尤其是存貨跌價準備與壞賬準備),仍然是公司進行盈余管理的主要途徑之一。孫光國、莫冬燕(2010)在新會計準則下根據滬深市場上市公司2005-2008年的財務報告中關于資產減值的信息進行實證研究,結果表明,新的資產減值政策的確在非流動資產減值準備的轉回方面遏制了上市公司的盈余管理行為,但是上市公司卻更多轉向通過流動資產的減值準備計提與轉回來進行盈余管理。陳興橋(2011)通過論述短期投資減值準備、壞賬準備、存貨跌價準備中會計法規的靈活性、不完善性,分析了一些企業利用資產的不合理計提來操縱利潤的行為,并提出了依法律、制度及從業人員職業素質等方面的應對措施。吳玉婷(2012)從民營上市公司結構角度出發,認為公司的治理結構會影響公司的盈余管理。張坤(2012)研究表明部分國有上市公司中的過度盈余管理行為偏離了正常的經營管理軌道,對國有上市公司常用的幾種盈余管理手段進行介紹,并從治理結構角度提出改進建議。李銳(2008)對我國國有上市共和民營上市公的股權結構和治理結構進行分析,表明公司的不同的產權結構和治理結構對公司財務困境存在明顯的相關性關系。對于單項資產計提的合理性的具體分析,葉寧(2009)以寶山鋼鐵股份公司為例,具體剖析鋼鐵企業在2008年經濟不景氣的氛圍下大幅計提存貨跌價準備,且于2009年上半年轉回的情形,并且從新會計準則中確定存貨可變現凈值的過程中需要運用大量的主觀判斷的幾個方面來分析公司存貨跌價準備的合理性。阿卓等(2012)以滬深兩市汽車制造行業上市公司2007-2011年資產減值進行實證檢驗,表明固定資產減值準備,壞賬準備,存貨跌價準備計提存在不合理性。

綜上所述,國內外文獻主要從會計準則的靈活性、不完善性和盈余管理目的等角度來論證資產減值的不合理性,研究重點集中于兩個方面:一是從資產減值政策出發,研究資產計提的不合理性;二是從盈余管理的目的出發,研究企業經營者為了達到一定的盈余管理的目標對資產的減值進行操縱致使資產減值存在不合理性。但是,對于如何識別單項資產減值準備計提合理性的研究很少,因此,研究存貨跌價計提合理性具有重要的理論價值和現實意義。

三、理論分析與研究假設

判斷存貨跌價是否合理的方法包括直接法和間接法。直接法是通過市場、企業生產與管理等信息情況,來直接核實企業存貨跌價計提額或沖回額是否合理,因而需要通過內部或外部專項審計核實公司存貨跌價計提的合理性。值得一提的是,雖然現有上市公司財務報告都通過了外部審計,但受審計時間、成本、存貨種類復雜性、市場信息多變性和多樣性等因素影響,對于存貨跌價與沖回的外部審計基本流于形式和如何避免審計責任,外部審計更多關注上市公司存貨跌價或沖回的證據,舍棄了存貨跌價與沖回合理性判斷與識別。間接法指根據財務報告數據采用數學模型來間接判斷資產減值的合理性。這種方法的優點是成本低、數據易于獲取和耗時短,因而被學術界所采用。本文認為,單看某個上市公司存貨跌價比率,是無法判斷其減值合理性,因為沒有判斷標準。本文選擇行業的平均值作為判斷的標準,試圖探討出一種簡單又方便的方法來識別存貨跌價的合理性。主要原因是:第一,同一個行業不同的公司存貨種類和結構類似。根據自組織理論,存貨種類和結構不好的企業,總是通過自組織形式,存貨的組織將走向有序,即存貨種類和結構的優化。因而,同一行業公司有著類似的存貨種類和結構。其次,對上市公司而言,生產能力和生產成本相似,單位存貨再生產利潤相近。面對競爭日益激烈的外部環境,根據自組織理論,生產技術、管理水平不高的企業,總是會不斷的提高生產和管理水平或者引進更加先進生產和管理技術,即生產技術和管理水平的不斷優化,使得上市公司的生產能力和生產成本相似,單位存貨再生產利潤相近。再次,由于面對外部環境相同,因此,同行業同類單位存貨的市場價格、銷售成本和稅金也應相同。根據協同理論,外部開放環境中大量復雜的子系統相互作用,使同行業同類存貨的市場價格、銷售成本和稅金等從無序變為有序,從混沌中產生某種穩定的狀態,即同行業同類單位存貨的市場價格、銷售成本和稅金等最終會達到趨于相同的穩定狀態。因此,同一行業上市公司,由于面臨相同的外部環境和類似的內部結構,不論是用于直接出售的存貨,還是用于再生產的存貨,單位存貨的可回收額和賬面金額均應基本類似。所以,如果同一行業所有上市公司都沒有進行利潤操控,則理論上講存貨跌價準備率應該接近,應該在一個合理的范圍內。因而,以行業存貨跌價準備率的均值作為判斷標準具有合理性。如果行業內存貨跌價準備率變化范圍大,多數上市公司遠離均值,超出合理范圍,出現顯著性差異,則表明行業內普遍存在利潤操控嫌疑。反之,一個行業如果基本不存在計提減值準備不合理的情況,該行業的減值準備率與其均值應該不會出現顯著性差異。據此提出研究假設:

假設1:同一行業中,上市公司存貨跌價準備率沒有偏離均值合理性范圍,其分布不具有顯著性差異

我國國有上市公司絕大多數都是在傳統國有企業基礎上改造而來的,國有上市公司股權高度集中于國家股或國有法人股。然而,我國的民營企業大都是家族式企業,企業依靠家族內部的凝聚力在較短的時間內迅速成長壯大,公司上市后公司的股權大多數集中于家族成員和親信人員中。因此結合其他學者的研究,通過對比國有上市公司和民營上市公司發現:第一,從產權和委托代理關系看,國有上市公司的產權歸國家所有,國有資產委托代理關系的特點是多層級的委托代理關系,國家各所有者代理人之間的權、責、利關系還沒有定型化、法律化,因此,誰作為國有資產代理所有者的問題沒有真正解決好,存在委托代理責任主體的缺位問題;民營上市公司的產權歸私人所有者所有,所有者與代理人之間的權、責、利關系比較明確,不存在委托代理責任主體的缺失問題。因此,與國有上市公司相比,民營上市公司的委托代理制度和責任制度都比較合理有效。第二,從公司治理結構來看,國有上市公司股權過分集中、“內部人”控制現象嚴重、缺乏對經理層的約束激勵監督機制;張俊喜、張華(2004)研究發現:與國有上市公司相比,民營上市公司的股權集中度和股權制衡度都比較合理有效,外部董事比相對較高,管理人員持股比也較高,約束激勵監督機制較為完善。根據吳玉婷(2012)、張坤(2012)、李銳(2008)的研究可知,國有和民營上市公司不同的產權結構特征和治理結構特征,會對上市公司的盈余管理產生不同影響,使盈余管理出現顯著性差異。因此,根據上述的分析可知,如果上市公司不存在利用不合理計提存貨跌價準備進行盈余管理的行為,那么公司的存貨跌價準備不會受到不同產權結構和治理結構的影響,國有上市公司和民營上市公司的存貨跌價準備率不會出現顯著性差異。但是如果公司存在利用不合理計提存貨跌價準備來進行盈余管理的行為,那么受到國有和民營上市公司不同的產權結構和治理結構的影響,存貨跌價準備率將會出現顯著性差異。據此提出研究假設:

假設2:同一行業中,如果計提存貨跌價準備存在不合理性,國有上市公司和民營上市公司計提存貨跌價準備率存在差異

四、研究設計

(一)樣本選取與數據來源 本文以2008-2012年房地產開發和經營業(根據證監會的分類標準,房地產業包括三類,一是房地產開發和經營業,二是房地產管理業,三是房地產中介服務業)所有上市公司數據為樣本,去除被標記為ST和缺失數據的公司,我們得到國有上市公司47家,民營上市公司68家。同時收集2008-2012年月度的房屋銷售價格指數數據,去除缺失值總計樣本數為54個。數據來源于國泰安數據庫、中國統計年鑒和房地產信息網。

(二)變量定義 本文選取的變量有存貨跌價準備率,存貨跌價準備率均值,偏離程度,房屋價格指數波動率均值,分別定義如下:存貨跌價準備率Xi為年末存貨跌價準備與存貨凈額的比值;存貨跌價準備率均值為存貨跌價準備率Xi與樣本值的比值;房屋價格波動率指數均值為(Pi+1-Pi)/Pi與樣本值的比值,其中Pi為月度房屋價格指數,i從2008年1月到2012年12月;偏離程度定義:假設Xi為樣本值,i=1,2,...n為樣本的均值,均值上下波動的合理值m,當時,表明存貨跌價準備在合理的范圍內,令其偏離程度為0,當時,表明存貨跌價準備不在合理的范圍內,其偏離程度為

在房地產開發和經營業中,房屋的銷售價格是影響到存貨的成本和可變現凈值的最主要因素,房屋銷售價格指數的變動從很大程度上直接影響到計提存貨跌價準備的變動,因此本文用2008-2012年月度的房屋銷售價格指數變動率的均值作為存貨跌價準備率上下波動的合理幅度。經過計算的合理波動幅度為0.00877約為0.009。我們以行業單項資產的平均值作為標準,如果行業內上市公司實際值與均值間的存在顯著的差異并且偏離程度也存在顯著性差異,則認為該行業中存在部分公司在該項資產的計提上存在不合理性;反之,如果上市公司實際值與平均值之間不存在顯著性差異,表明該行業該項資產減值準備計提合理。并且我們把0.009作為均值的上下波動的合理幅度,如果公司的單項資產的減值準備率的實際值在區間內則認為該公司的該項資產計提減值準備率是合理的,否則認為存在不合理性。

在同一個行業中,從整個行業來看,為了適應激烈競爭的外部環境,根據協同理論和自組織理論,公司會不斷調整自身的存貨持有結構,使其不斷優化,最終達到一個優化的平穩狀態,因此,面對相同的外部經濟環境,在同一個行業中,存貨的種類和持有結構應該基本相似,但是對于每一個公司,由于經營、管理水平等因素的不同,存貨的種類和結構存在一定的差異,因此,每一個公司的存貨跌價準備率不可能完全相同,應該存在一個合理的波動范圍。如果公司計提存貨跌價準備具有合理性,那么公司的存貨跌價準備率應該在一個合理的范圍波動,不會存在顯著性的差異,同時考慮到我們計算的合理波動范圍不可能百分之百準確,當公司計提存貨跌價準備合理時,即使減值率偏離計算的合理波動范圍,其偏離程度也不會出現顯著性的差異。傳統的方法以均值作為標準,直接通過比較樣本值與均值的顯著性差異來判斷計提資產減值的合理性,并沒有考慮到每個公司存在一定的合理差異性即合理的波動范圍,因此本文對傳統的方法進行改進,充分考慮了合理的波動范圍,進一步對偏離合理范圍的偏離程度(偏離程度定義為偏離合理范圍的距離)進行顯著性檢驗。同時考慮到公司規模等因素的差異導致的存貨總量之間的差異,我們選擇存貨跌價準備率這個相對指標作為研究指標,更加具有可比性。因此,如果公司的減值準備率和均值存在顯著性差異,我們進一步對其偏離程度進行顯著性檢驗,如果偏離程度通過了顯著性檢驗,說明存在一些上市公司減值準備率嚴重偏離了合理區間,則認為行業存貨跌價準備計提存在不合理,反之則認為該行業存貨跌價準備計提合理。

(三)模型構建 經檢驗發現每年存貨跌價準備計提數據不符合常見的統計分布(如正態分布、均勻分布、指數分布和泊松分布),因而,本文所收集到的數據屬于總體分布未知情況。總體分布未知情況下,參數檢驗方法不適用,而應采用非參數檢驗。本文要檢驗樣本均值和實際值之間是否存在顯著性差異和國有上市公司和民營上市公司實際值之間是否存在顯著性差異,因此我們選取能夠更加充分利用樣本信息的配對樣本Wilcoxon符號秩檢驗和獨立樣本的Kolmogorov-Smirnov z檢驗,兩樣本Kolmogorov-Smirnov z檢驗由于對兩樣本的經驗分布函數的位置和形狀參數的差異都敏感而成為比較兩樣本的最有用且常規的非參數方法之一。

Wilcoxon符號秩檢驗構造Z統計量:

其中:n為觀察值個數;W=min(W+,W-)是正負秩和的最小值。如果概率值小于顯著性水平,則拒絕零假設,認為兩配對樣本分布存在顯著差異,否則,接受原假設,認為兩配對樣本分布不存在顯著差異。

假定兩個樣本的樣本量分別為n1和n2,用F1(X)和F2(x)分別表示兩個樣本的累積經驗分布函數。再記Dj=F1(Xj)-F2(Xj)。Kolmogorov-Smirnov z檢驗統計量近似正態分布,表達式為:

如果概率值小于顯著性水平,則拒絕零假設,認為兩樣本分布存在顯著差異,否則,接受原假設,認為兩樣本分布不存在顯著差異。

五、實證分析

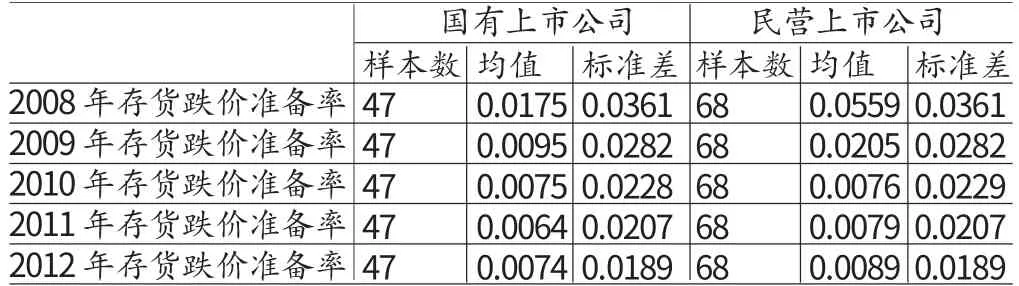

(一)描述性統計 本文利用EXCEL整理減值準備數據,統計檢驗分析運用spss17.0軟件。從表1中知道國有上市公司2008年存貨跌價準備率均值是最高的,存貨跌價準備率的標準差是最大的;民營上市公司2008年和2009年存貨跌價準備率均值比較高,并且這兩年存貨跌價準備率的波動性也比較大,這表明房地產開發和經營業中國有和民營上市公司在2008-2009年計提存貨的減值準備率較高并且波動性較大,穩定性較弱。從2010-2012年,國有和民營上市公司存貨跌價準備率均值都在0.007左右微弱變動,標準差在0.02左右并且變動很小,這說明這幾年行業基本保持一定的穩定性。從上述分析可以初步知道2008-2009年計提存貨跌價準備較高,波動性較大,可能出現的計提不合理比例較大,2010-2012年計提存貨跌價準備較低,波動性較小,可能出現的計提不合理比例較小。

表1 2008-2012年房地產業國有上市公司和民營上市公司存貨跌價準備率描述性統計表

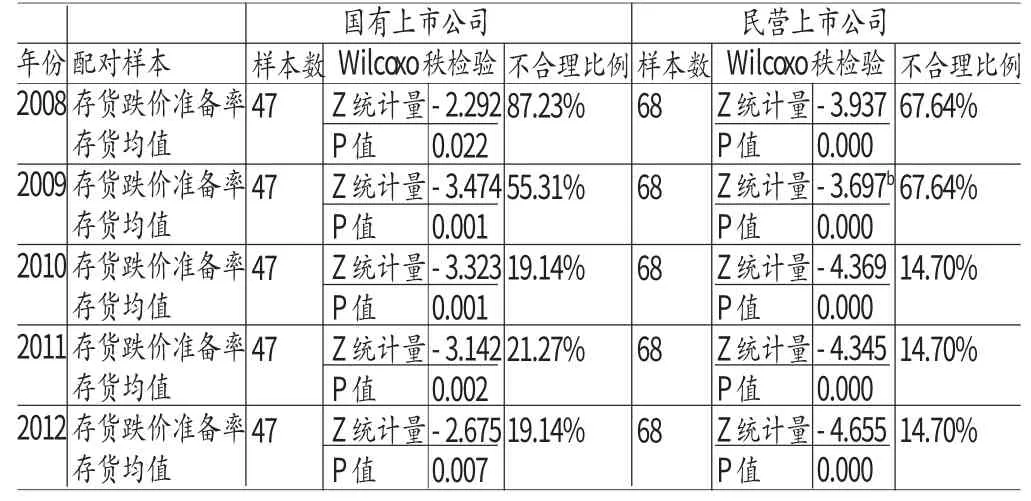

(二)顯著性差異檢驗 從表1的描述性統計分析中,我們可以大概的了解房地產行業存貨跌價準備率的變化情況和波動情況,下面我們利用非參數分析方法(Wilcoxon秩檢驗)對房地產開發和經營業中國有上市公司和民營上市公司進行分析,檢驗各自分布的顯著性變化情況,并且以均值作為參照標準,以房屋銷售價格指數的波動率的均值0.009作為存貨跌價準備率均值的合理波動幅度,作為存貨跌價準備率計提的合理空間;利用非參數方法(Kolmogorov-Smirnov z檢驗)分析國有上市公司與民營上市公司之間分布的顯著性差異情況(顯著性水平為0.05)。

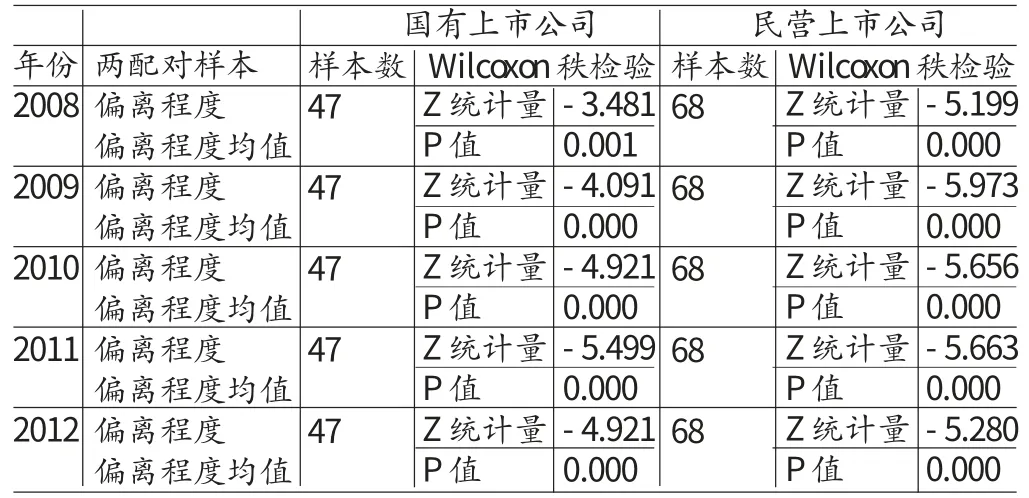

表2中國有上市公司和民營上市公司的Wilcoxon秩檢驗P值小于0.05,表3中國有上市公司和民營上市公司的Wilcoxon秩檢驗P值也小于0.05,可知2008年到2012年存貨跌價準備率與其均值的配對全部都通過了顯著性檢驗,各年的偏離程度與其均值的配對也全部通過了顯著性檢驗,這說明存貨跌價準備率與其均值分布存在顯著性的差異,存貨跌價準備率在合理區間之外的偏離程度分布也存在顯著性的差異,表明國有上市公司和民營上市公司計提存貨跌價準備存在不合理;我們發現2008年和2009年國有上市公司和民營上市公司計提存貨跌價準備率的不合理比例較高,分別為87.23%,67.64%和55.31%,67.64%,2010-2012年減值準備率不合理比例在20%左右,我們認為可能是受到2008年金融危機的影響,促使國有上市公司在2008-2009年對存貨跌價準備進行操縱以減少金融危機影響,而2010-2012年經濟環境較為穩定,國有上市公司對減值準備的操縱程度相對而言減小很多,這印證了本文提出的假設。表4中兩樣本Kolmogorov-Smirnov z檢驗的P值小于0.05,我們知道2008年和2009年國有上市公司減值準備率和民營上市公司減值準備率之間沒有通過顯著性檢驗,但2010-2012年國有上市公司減值準備率和民營上市公司減值準備率之間通過了顯著性檢驗,這說明2008-2009年國有上市公司和民營上市公司存貨跌價準備率的分布不存在顯著性的差異,2010-2012年國有上市公司和民營上市公司存貨跌價準備率的分布存在顯著性的差異,這表明國有上市公司和民營上市公司2008-2009年在計提存貨跌價準備上不存在差異,2010-2012年在計提存貨跌價準備上差異,考慮到2008-2009年受到金融危機的經濟環境的影響和2010-2012年較為穩定的經濟環境及其上述Kolmogorov-Smirnov z檢驗的結果可知在較為穩定的經濟環境中,如果上市公司計提存貨跌價準備存在不合理,國有上市公司和民營上市公司在計提存貨跌價準備上存在顯著性差異,這印證了本文提出的假設。

六、結論

隨著我國經濟的不斷發展,房地產行業對我國經濟的發展起著舉足輕重的作用。存貨作為房地產行業的重要資產,在資產中所占比例最高,研究存貨跌價準備的合理性具有一定的意義。綜上統計分析和實證分析,房地產開發和經營業中無論是國有上市公司還是民營上市公司都存在計提存貨跌價準備的不合理性。同時,當上市公司利用存貨跌價準備的不合理計提來進行盈余管理時,國有上市公司和民營上市公司在計提存貨跌價準備上存在一定的差異。這說明現行企業會計準則存貨跌價準備計提和轉回的規定有待完善,還留有會計政策選擇的余地,給上市公司計提存貨跌價準備留下了操縱的空間。

表2 存貨跌價準備率和均值顯著性差異檢驗

表3 偏離程度的顯著性差異檢驗

表4 國有和民營上市公司跌價準備率顯著性差異檢驗

對于上述結論,原因分析如下:新會計準則規定,資產負債表日,存貨應當按照成本與可變現凈值孰低計量,存貨成本高于其可變現凈值的,應當計提存貨跌價準備,計入當期損益。其中可變現凈值,是指在日常活動中,存貨的估計售價減去至完工時估計將要發生的成本、估計的銷售費用以及相關稅費后的金額。由于可變現凈值的估計存在很大的主觀性和靈活性,這使得存貨跌價準備的計提存在很大的操作空間,使得不少公司操縱存貨跌價準備而出現不合理性;同時由于國有上市公司和上市公司產權結構特征和內部治理結構特征的不同,使得國有上市公司和民營上市公司受到的內部和外部的制約存在差異,導致國有和民營上市公司的所有者或者經營者的盈余管理目標出現差異,最終導致國有上市公司和民營上市公司在計提存貨跌價準備上也存在差異。

[1]馮昀、郭洪濤:《虧損上市公司利用八項計提進行盈余管理的實證分析》,《華東經濟管理》2008年第3期。

[2]孫光國、莫冬燕:《資產減值新政:遏制了還是轉變了盈余管理方式?》,《財經問題研究》2010年第12期。

[3]陳興橋:《資產減值準備對會計報表的影響及其思考》,《當代經濟》,2011年第7期。

[4]吳玉婷:《我國民營上市公司治理結構對盈余管理的影響研究》,西南財經大學2012年碩士學位論文。

[5]張坤:《淺談國有上市公司盈余管理的表現及治理》,《會計與審計》2012年第9期。

[6]李銳:《我國國有上市公司與民營上市公司治理結構和財務困境相關性的對比研究》,重慶大學2008年碩士學位論文。

[7]葉寧:《淺談存貨跌價準備計提對利潤的影響》,《經濟論壇》2009年第12期。

[8]阿卓、周陽:《汽車制造業上市公司資產減值準備計提的合理性判斷》,《財會月刊》2012年第35期。

[9]David Gregory,DeBoskey,Wei Jiang,Earnings Management and Auditor Specialization in the Post-Sox Era:An Examination of the Banking Industry,Journal of Banking&Finance,2012.

[10]Andrea Szczesny,Aljosa Valentincic,Asset Write-offs in Private Firms–The Case of German SMEs,Journal of Business Finance&Accounting,2013.

[11]Kim Trottier,The Effect of Reversibility on a Manager’s Decision to Record Asset Impairments,Accounting Perspectives,2013.

[12]Yoon S,Miller GA,Cash from Operations and Earings Management in Korea,The International Journal of Accounting,2002.

[13]Charles J P,Shimin C,Xijia S,Incentives for and Consequences of initial Voluntary Asset Write-downs in the Emerging Chinese Market,Journal of International Accounting Research,2004.

[14]Duh,R.-R.,W.-C.Lee,and C.-C.Lin,Reversing an Impairment Loss and Earnings Management:The Role of Corporate Governance,The International Journal of Accounting,2009.

[15]Riedl E J,An Examination of Long-Lived Asset Impairments,Accounting Review,2004.

[16]Rong-Ruey,Duh,Wen-Chih Lee,Reversing an Impairment Loss and Earnings Management:The role of Corporate Governance,The International Journal of Accounting,2009.

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

今日財富(2021年20期)2021-08-11 01:52:51

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46

長春師范大學學報(2014年8期)2014-07-01 23:28:08

山東女子學院學報(2014年6期)2014-03-01 02:24:55