媒體關注、公司治理與審計意見——基于中小企業板上市公司的經驗證據

2015-01-23 12:00:10西南財經大學會計學院李弘知樊耀駿

財會通訊 2015年27期

西南財經大學會計學院 李弘知 樊耀駿

一、引言

隨著我國資本市場的發展,作為上市公司與投資者“第三人”的注冊會計師對財務報告信息質量進行鑒證的審計意見受到了越來越多的關注。審計意見不僅能在一定程度上保護投資者的利益,而且還是對注冊會計師審計責任的說明,是審計師對于審計風險把控的最好詮釋。目前,學術界對于審計意見的影響因素進行了大量的研究,逐漸從審計主體轉向審計對象,而在審計對象研究中主要關注審計對象的公司治理機制,有效的公司治理機制對于約束管理層行為、促進審計師獨立性起著重要的作用,從而減少審計師出具非標意見的概率(Cadbury,1992;Hampel,1998;張俊瑞和董南雁,2006)。同樣,在中國資本市場的發展過程中,中小板起著承上啟下的作用,它讓更多較小規模的公司獲得了上市融資的機會。但目前,在中小板上市公司中,部分公司仍然存在“三會”記錄不完整、資金管理有漏洞、關聯交易決策程序不完備、會計處理不規范,尤其是實際控制人監督不到位等眾多公司治理結構不健全的問題,這會給審計師帶來更大的審計風險,從而影響審計師出具審計意見。在信息化不斷發展的今天,媒體已經滲透到人們生活的方方面面,媒體不僅能夠向利益相關者傳遞信息,解決信息不對稱,而且還能對公司管理層、治理層的行為起到監督作用。那么,審計師出具審計意見時是如何考慮公司治理和媒體關注的呢?在不同的公司治理水平下,媒體關注對審計師出具審計意見又有何影響?這是本文所要研究的問題。本文的研究目的在于考察媒體關注、公司治理以及在不同的公司治理水平下媒體關注對審計意見的影響,研究發現審計師出具非標準審計意見的概率隨著媒體關注程度的增加而增加,隨公司治理水平的逐步完善而降低。與此同時,在不同的公司治理水平下,媒體報道對審計意見的影響大小也不同。本文的主要貢獻在于:一是擴展了公司外部治理機制對審計意見影響的研究視角。當前,學術界對公司治理與審計意見影響的研究逐漸由內部治理機制向外部治理機制轉化,但是對于研究媒體關注這一外部治理機制對審計意見影響的文獻較少,本文的研究一方面拓展了外部治理機制對審計意見的研究視角,另一方面也深化了對媒體治理作用的認識。二是將媒體關注與公司治理納入一個統一的框架中,分析在不同的公司治理水平下媒體關注對審計師出具審計意見的影響。

二、理論分析與研究假設

(一)媒體關注與審計意見 媒體通過對信息的篩選、整合,并將信息傳遞給公眾,通過報道形成“盯住效應”,使得社會輿論將目標聚焦于這些被報道的公司,這樣增大了公眾識破管理層違規行為的概率,從而實現對上市公司的監督(McCombs和Shaw,1972)。媒體對上市公司的頻繁報道使得審計師的行為處于放大鏡中,當媒體曝光審計師出具不實的審計報告后,審計師會遭受巨大的輿論壓力,審計師聲譽會受到巨大的損失,從而會帶來就業、薪酬待遇的黯淡前景和行政機構介入調查的麻煩。媒體報道通常會增加審計師違規的聲譽成本,通過“認知模式”和“顯著性模式”機制促使審計師調整風險因素判斷(呂敏康,冉明東,2012),促使審計師在審計過程中謹慎執業,從而增大出具非標準審計意見的可能性(Mutchler,1997;楊德明,2001;Joe,2003;余玉苗等,2013)。基于此,本文提出假設1:

H1:媒體關注程度越高的公司,審計師出具非標準審計意見概率更高

(二)公司治理與審計意見 公司治理機制是協調各方面利益關系的一系列的制約機制,其本質是一種關系合約,其根本職能在于監督各利益主體之間的契約并保持企業的生命力。當公式治理機制較為完善時,能夠對管理層的機會主義行為進行約束,使得管理層利用自身信息優勢粉飾財務報表的可能性大大降低,從而減少了審計風險,增大了獲得標準審計意見的概率。王躍堂和趙子夜(2003)發現股權制衡度越高,上市公司被出具非標準審計意見的可能性越小。張敏、馮虹茜和張雯(2011)研究發現作為法制等外部治理環境的重要替代者的機構投資者,其持股比例越高,公司越可能聘請大型會計師事務所進行審計,進而也更容易獲得清潔的審計意見。從公司董事會層面出發,Beasley(1996)發現,公司發生財務報告舞弊的可能性與獨立董事所占比例負相關,也即獨董比例越高,獲取標準意見審計報告的可能性越大。Ching et al.(2006)發現,董事會規模與當期操控性應計項目正相關,過大規模的董事會會提高管理當局利用操控性應計項目的機會主義傾向,小規模的董事會反而能夠發揮監督作用。Dunn(2004)認為二職合一的公司更有可能會發布虛假的財務信息。

綜合上述研究文獻來看,在審計對象有關因素的研究中,公司治理因素近年來則受到越來越多的重視。但是,已有公司治理對審計意見類型影響的文獻,大多采用單個公司治理指標,缺乏對公司治理整體水平與審計意見類型相關性的探討和研究。為此,本文通過建立公司治理綜合指數研究其與審計意見之間的關系,提出假設2:

H2:公司治理機制越完善的公司,審計師出具標準審計意見的概率更高

(三)媒體關注、公司治理與審計意見 經過近十年的建設與發展,我國的中小企業板規模不斷壯大,已經成為我國資本市場的重要組成部分。但是,我國中小企業板上市公司的治理水平存在較大差異,部分公司仍然存在諸多公司治理結構不健全的問題,比如“三會”記錄不完整、資金管理存在漏洞,特別是實際控制人監督不到位等。媒體關注對審計意見的影響程度會因公司治理狀況的不同而不同,在公司治理機制較完善的公司,治理層能夠對管理層逆向選擇和道德風險行為進行監督,降低財務報表重大錯報風險,相對于公司治理狀況較差的公司來說,公司治理水平較高的公司已經通過其完善的公司治理機制降低審計師發表非標審計意見的概率,此時媒體對審計意見的影響就不是很大。相反,在公司治理狀況較差的公司,媒體發揮監督的作用存在較大的空間,對于審計師發表審計意見的影響也較大。基于此,本文提出假設3:

H3:上市公司的公司治理水平不同,媒體報道對審計意見的影響也不同

三、研究設計

(一)樣本選擇與數據來源 本文以深圳證券交易所上市的中小企業板上市公司2005-2012年的數據為初始樣本,并按照以下標準對初始樣本進行剔除:(1)剔除ST、PT以及凈資產為負的上市公司;(2)剔除數據缺失的上市公司樣本。并對樣本中各連續變量進行了1%的消尾處理,最終獲得2289個樣本數據。本文數據來源于CSMAR數據庫、深圳證券交易所網站、巨潮資訊網,運用stata 12.0軟件對所選擇的數據進行處理與分析。

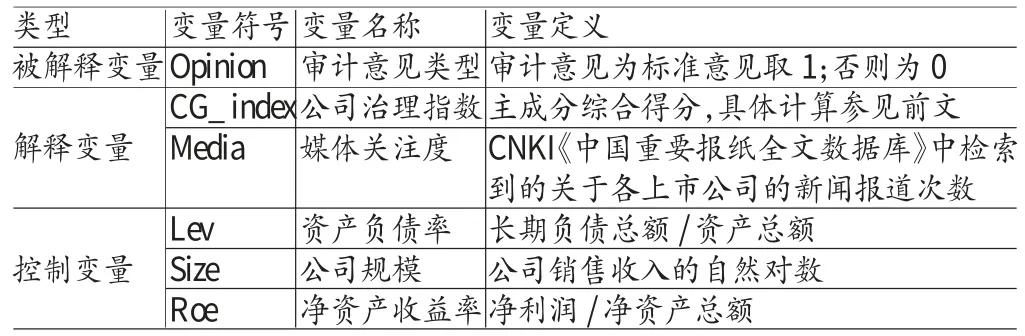

(二)變量定義 (1)審計意見。本文將審計意見類型作為被解釋變量,記為Opinion。審計意見類型通常分為標準無保留的審計意見、帶強調事項段的無保留意見、保留意見、否定意見、無法表示意見五種類型,其中將帶強調事項段的無保留意見、保留意見、否定意見、無法表示意見四類意見類型統稱為非標準審計意見,記為0,標準審計意見記為1。(2)媒體關注度。媒體關注度是本文實證模型的解釋變量。對于媒體關注度的這一數據來源,學術界尚未形成較為統一和廣泛使用的做法。目前學術界主要有兩種方法,一是從CNKI中國重要報紙全文數據庫中手工搜集獲取,另一種是采取中國新聞搜索引擎“百度新聞”中獲得。由于網絡媒體的公信力不如權威報紙,并且許多網絡信息來自對報紙雜志的轉載,分離這些信息相當困難。綜上,本文借鑒Fang and Peress(2009)、李培功和沈藝峰(2010)的做法,通過CNKI中國重要報紙全文數據庫來檢索各樣本公司被媒體報道的數據,媒體報道的來源主要選取了8份最具影響力的全國性財經報紙,分別是《中國證券報》、《證券日報》、《證券時報》、《上海證券報》、《中國經營報》、《經濟觀察報》、《21世紀經濟報道》和《第一財經日報》,通過“標題查詢”和“主題查詢”檢索各樣本公司被上述報紙報道的次數,以此次數作為媒體關注的代理變量,記為Media。(3)公司治理指數。公司治理指數是本文實證模型的解釋變量。關于公司治理指數的構建,國內系統且最早的是2003年南開大學公司治理研究中心推出的中國上市公司治理指數(CCGINK)。但相關指數數據沒有公開,只能獲取每年披露的公司治理100佳名單。中國社會科學院世界經濟與政治研究所公司治理中心(2004)從股東權利、對股東的平等待遇、公司治理中利益相關者的作用、信息披露與透明度以及董事會的責任五個方面對上市公司的治理狀況進行評估,但評價對象只限于100強上市公司,因此本文未采用上述兩個指數。近年來,隨著公司治理實踐和研究的逐漸深入,基于不同指標和賦值方法的公司治理評價體系不斷涌現。較為常用且較為客觀的方法是主成分分析法,國內外眾多文獻采用此方法(白重恩,2005;Larcker,2007;Dey,2008)。本文選取了以下具有代表性的指標進行主成分分析:董事長總經理兩職分離,兩職分離取1,反之0;獨立董事占董事會總人數比值;董事會規模;董事會會議次數的負值;監事會會議次數的負值;上市公司受處罰情況,當年未受處罰取1,反之0;第一大股東持股比例;B股H股上市情況,異地上市取1,反之0;四委設立情況,設立三個及以上,賦值為2,兩個賦值為1,一個及以下賦值為0。本文通過主成分分析,結果顯示前五大主成分累計解釋方差變化80%以上,然后我們以特征值作為權重,計算這五個主成分得分的加權平均值,從而得出公司治理指數,記為CG_index。另外,借鑒陳文婷和李新春(2008),葉勇、李明和黃雷(2013)的做法,先計算出全體樣本公司的公司治理指數的平均值,用作中小板上市公司治理狀況的平均水平,然后將位于公司治理平均水平之上的公司作為公司治理較好的公司,而將位于公司治理平均水平以下的公司作為公司治理狀況不好的公司。(4)控制變量。為了增強結論的說服力,根據以往文獻的研究,本文引入了資產負債率、公司規模以及凈資產收益率等變量作為控制變量,各個變量的具體符號與定義見表1。

表1 變量定義

(三)模型構建

本文通過建立兩個Logistic模型來檢驗以上三個假設,模型(1)用作檢驗假設1和假設3,模型2用來檢驗假設2。

四、實證分析

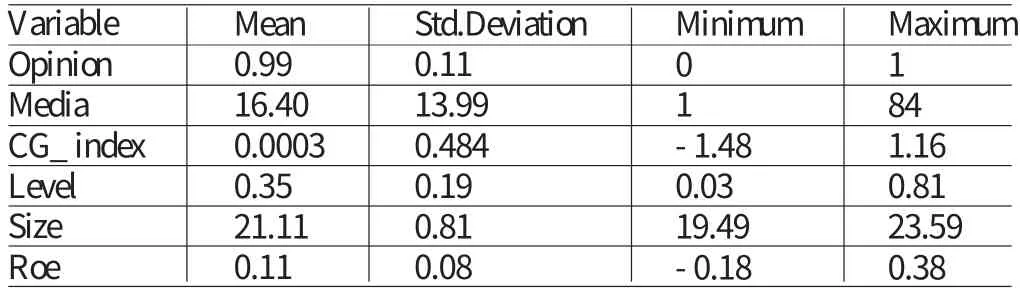

(一)描述性統計 表2給出了媒體關注、審計意見等主要變量的描述性統計結果,從中可以看出,媒體報道的均值為16.4次,最大值為84次,最小值為1次,說明中小企業板上市公司被媒體關注程度的差異較大;從審計意見類型來看,中小企業板上市公司大多獲得的是標準審計意見;從公司治理狀況來看,我國中小企業板上市公司治理狀況一般并且公司之間相差不大,其均值為0.0003,標準差僅為0.484,說明中小企業板塊上市公司治理狀況一般,并且差異不大;從資產負債率來看,其均值為0.35,最大值為0.81,最小值僅為0.03,說明中小企業板上市公司平均負債程度較低,但是各公司之間差異較大;從公司規模來看,均值為21.11,標準差為0.81,說明中小企業板上市公司規模差異不大;從凈資產收益率來看,中小企業板上市公司盈利能力水平較低,其均值為0.11,最大值僅為0.38。

表2 主要變量描述性統計

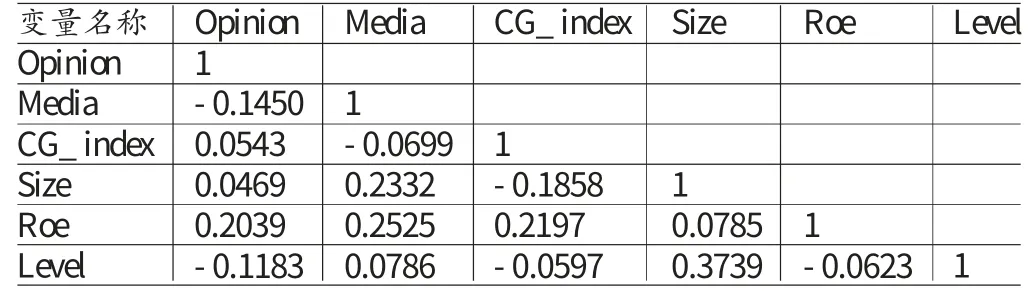

(二)相關性分析 表3列示了變量的相關系數矩陣。從中可以看出,首先媒體報道與審計意見呈負相關,公司治理指數與審計意見呈正相關,這恰好驗證了前面的假設。其次,主要變量之間的相關系數較小,這說明變量之間不存在嚴重的多重共線性。

表3 變量相關系數矩陣

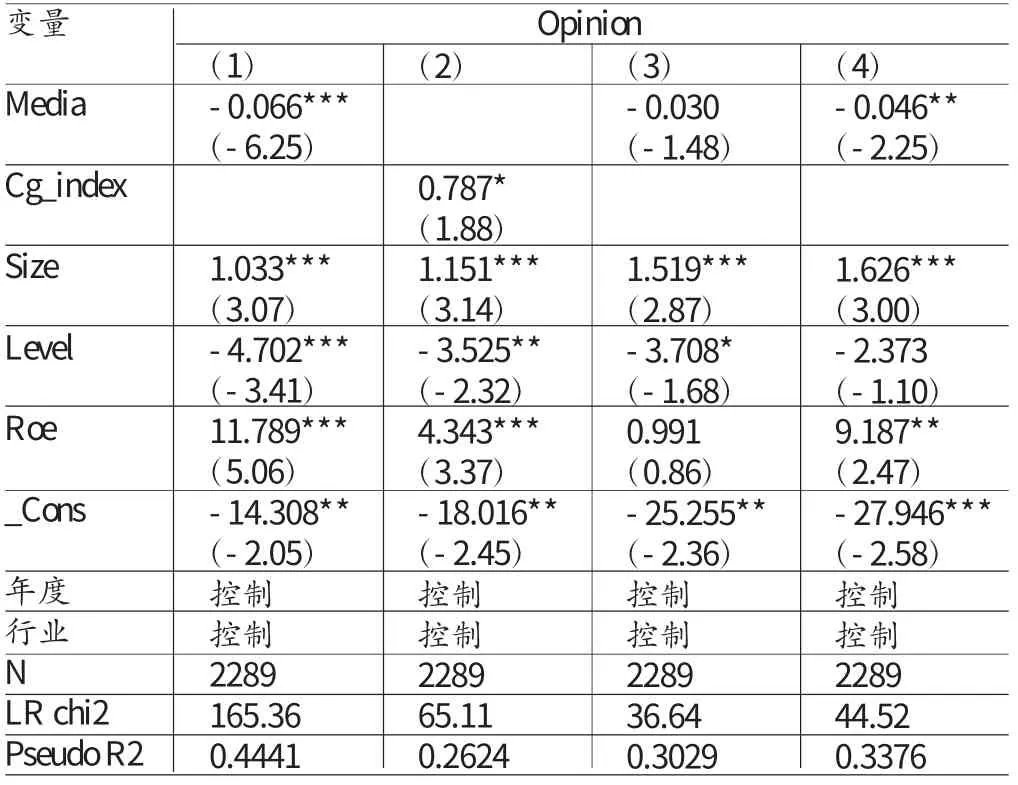

(三)回歸分析 表4列出了本文設定的兩個模型的回歸結果,由表4的回歸結果(1)可知,媒體關注程度的回歸系數為-0.066,在1%水平上顯著為負,說明受媒體關注越多的公司,審計師出于聲譽的考慮,在審計過程中會謹慎執業,從而增大審計師出具非標準審計意見的概率,假設1的結論得以驗證。由回歸結果(2)可知,公司治理指數的回歸系數為0.787,在10%的水平上顯著為正,說明了公司治理越完善的公司,財務報表出現重大錯報的風險越低,從而使得審計師出具標準意見的概率越高,這與潘克勤(2008)研究的結論一致,也進一步驗證了假設1。表4的(3)和(4)顯示了在不同的公司治理水平下,媒體報道對審計意見的影響,在(3)中(即公司治理水平為高組),媒體報道對審計師出具非標準審計意見概率的影響不顯著,在(4)中(即公司治理水平為低組),媒體關注的回歸系數為-0.046,在5%的水平下顯著為負,說明了媒體報道越多,對審計師出具非標準審計意見的影響較大。

表4 模型回歸結果

綜上所述,在不同的公司治理水平下,媒體報道對審計意見的影響不同,原因可能是當企業的公司治理較完善時,企業已經通過其完善的公司治理機制約束了管理層機會主義行為,如粉飾財務報表等,降低了財務報表重大錯報風險,進一步降低了審計師發表非標審計意見的概率,此時媒體對審計意見的影響就不是很大。當公司治理狀況較差時,媒體發揮監督的作用存在較大的空間,對于審計師發表審計意見的影響也較大。在控制變量中,凈資產收益率的回歸系數顯著為正,說明盈利能力越強的公司獲取標準審計意見的概率更大,其原因可能是公司的盈利能力越強,進行盈余管理動機越小,與以往經驗研究的結論相符;反映企業風險水平的資產負債率的回歸系數顯著為負,說明資產負債率越高的公司,其風險越大,從而更容易獲取非標準審計意見,企業規模的回歸系數也顯著為正,說明企業規模越大,審計師出具標準審計意見的概率也越大。

五、結論

本文對媒體關注、公司治理與審計意見三者之間的關系進行了實證研究,得出了以下結論:媒體關注程度越高的公司,審計師出具非標準審計意見概率更高;公司治理機制越完善的公司,審計師出具標準審計意見的概率更高;在共同考慮媒體關注程度和企業公司治理的情況下,公司治理機制越完善的公司更容易獲得標準無保留審計意見。可見,審計師在出具審計意見時,不僅要考慮公司的內部治理機制,而且還要關注媒體的報道等外部治理機制。本文從媒體關注的角度研究了審計意見的問題,為擴展審計意見的研究視角、完善媒體治理作用的研究進行了有益的探索。本文的不足在于僅對媒體報道次數這一視角研究了媒體關注對審計意見的影響,但是沒有對媒體報道方式、媒體報道的性質類型以及媒體報道的手法進行深入研究,這將是未來的研究方向。

[1]陳信元、夏立軍、林志偉:《獨立審計為什么沒能發揮公司治理功能》,《財經研究》2009年第7期。

[2]李培功、沈藝峰:《媒體的公司治理作用:中國的經驗證據》,《經濟研究》2010年第4期。

[3]李焰、秦義虎:《媒體監督、聲譽機制與獨立董事辭職行為》,《財貿經濟》2011年第3期。

[4]劉峰、周福源:《國際四大意味著高質量審計質量嗎?》,《會計研究》2007年第3期。

[5]朱紅軍等:《市場在關注審計師的職業聲譽嗎?》,《審計研究》2008年第4期。

[6]呂敏康、冉明東:《媒體報道影響審計師專業判斷嗎》,《審計研究》2012年第6期。

[7]肖作平:《公司治理影響審計質量嗎—來自中國資本市場的經驗證據》,《管理世界》2006年第7期。

[8]葉勇、李明、張瑛:《媒體關注對代理成本的影響》,《軟科學》2013年第2期。

[9]于忠泊、葉瓊燕、田高良:《外部監督與盈余管理》,《山西財經大學學報》2011年第9期。

[10]余宇瑩、劉啟亮:《公司治理系統有助于提高審計質量嗎》,《審計研究》2007年第5期。

[11]Pinghsun Huang,Yan Zhang,Dose Enhanced Disclosure Really Reduce Agency Costs?Evidence from the Diversion of Corporate Resources,The Accounting Review,2012.

[12]Mutchler,J.F.,W.Hopwood and J.M.McKeown,The Influence of Contrary Information and Mitigating Factors on Audit Opinion Decisions on Bankrupt Companies,Journal of Accounting Research,1997.

[13]Larcke,Richardson.Corporate Governance,Accounting Outcomes and Organizational Performance,The Accounting Review,2007.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

四川勞動保障(2021年9期)2022-01-18 05:11:08

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

文苑(2018年21期)2018-11-09 01:23:06

汽車工程學報(2017年2期)2017-07-05 08:13:02

中國衛生(2016年9期)2016-11-12 13:28:08

中國衛生(2015年9期)2015-11-10 03:11:12