“數”說移動支付

2015-01-05 05:09:41

信息化建設 2014年10期

編者按

移動支付在我們的支付行為中扮演著越來越重要的角色,這已經是不爭的事實。說一千,道一萬,移動支付到底有多厲害?有數據為證(截至2014年第二季度) 。

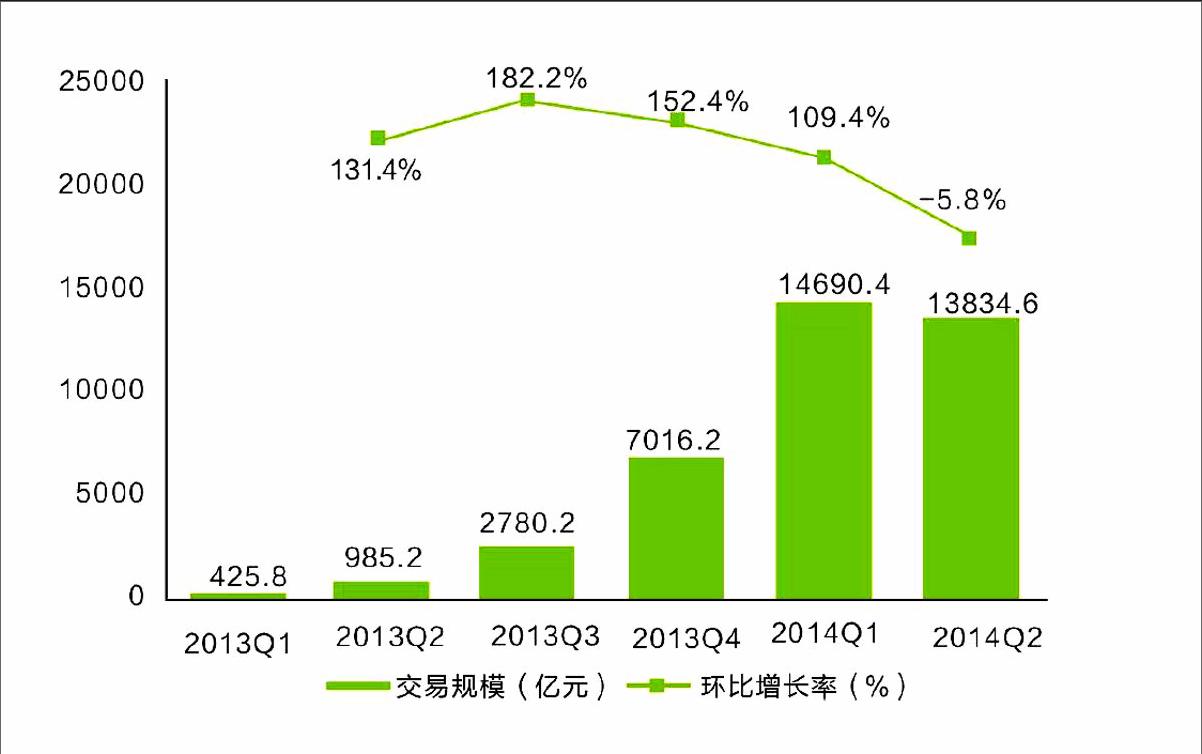

拐點初現,后繼乏力?

2014第二季度,中國第三方移動互聯網支付領域首度遇挫,由前幾個季度100%以上的增速變為負增長,最主要的原因是由于余額寶領軍的基金申購額出現較大幅度的下跌。2014年年初,余額寶領軍的貨幣基金年化收益一度達到了7%,造成了該季度貨幣基金產品瘋狂的申購狂潮。然而,隨著“寶寶”類貨幣基金收益率的下滑,新增申購額出現了下滑,甚至有些基金出現了凈贖回的表現。這次移動支付的拐點并非移動支付后繼無力,而是對前面瘋狂增長的回調。長期來看,移動支付還將保持較快的增長速度。

一家獨大,沒機會了?

隨著持續增長的用戶數量和日益增加的用戶黏性,支付寶毫無懸念地穩居移動支付的霸主地位,并且其市場份額有持續增加的態勢。財付通和拉卡拉分列二、三位。

巨頭之外,移動支付市場依然存在廣闊的發展空間,并涌現出了較多的創新產品形態。首先,以百度錢包為代表的生活理財類移動互聯網支付有了較大幅度的增長;其次,以錢袋寶為代表的手機刷卡器類商家正在積極布局小微企業的移動收單市場;再次,中國移動和中國電信等通信運營商在多地大力發展NFC近場支付;最后,以連連支付為代表的專業化移動支付創新企業則在大型商戶拓展方面取得了明顯的突破。

場景集中,怎么改變?

與上一季度相比,第二季度移動支付細分場景出現了較大變化,移動支付產品的用戶黏性也逐漸提高。其中,個人應用的交易規模從42.7%增長到50.3%;基金申購的交易規模從47.2%下降到38.7%;移動購物提升了1.6%。生活繳費、移動端彩票售賣等用途興起,但占比依然較少。移動支付面臨的核心問題在于場景單一:包括個人應用和基金申購都是量大、盈利能力低且對于用戶的支付粘性沒有過大提升的場景。盡早開拓線下和線上的場景是移動支付未來重要的發展方向。

(本文數據來源于互聯網)endprint

猜你喜歡

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39

創業家(2015年5期)2015-02-27 07:53:25

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12