中部六省承接產業轉移實證研究——基于產業梯度系數的比較

2014-12-25 02:19:04郎楠楠

太原學院學報(社會科學版) 2014年2期

郎楠楠,陳 芳

(安徽大學經濟學院,安徽合肥230000)

20世紀60年代初,美國經濟學家弗農提出了產品的生命周期理論,他根據新產品的發展歷程,將產業的向外轉移解釋為企業順應產品生命周期變化而進行的生產區位再選擇。在這一理論基礎上,發展了梯度轉移理論,它在區域經濟學中的應用形成了區域經濟梯度轉移論。在國內,梯度轉移理論自20世紀70年代末被引入后,成了應用最廣泛、影響力最深遠的理論。陳永國、馬麗慧[1]根據產業梯度理論的內涵,首次構造了“產業梯度系數”作為區域間產業轉移的指標,對北京、天津、河北工業各行業進行了定量分析。戴宏偉[2]定性研究國內產業雙向轉移,界定了產業梯度的內涵:國家或地區間生產要素稟賦差異、技術差距、產業分工不同而在產業結構水平上形成的階梯狀差距。賀曲夫[3]在產業梯度系數的基礎上提出了相對梯度系數,并用相對梯度系數確定了中部六省重點承接來自東部轉移的產業。本文在以上文獻的基礎上,借鑒產業梯度系數法,重點研究長三角的兩省一市與中部六省的產業發展差異,說明中部地區應重點承接的產業。

一、中部六省承接產業轉移現狀

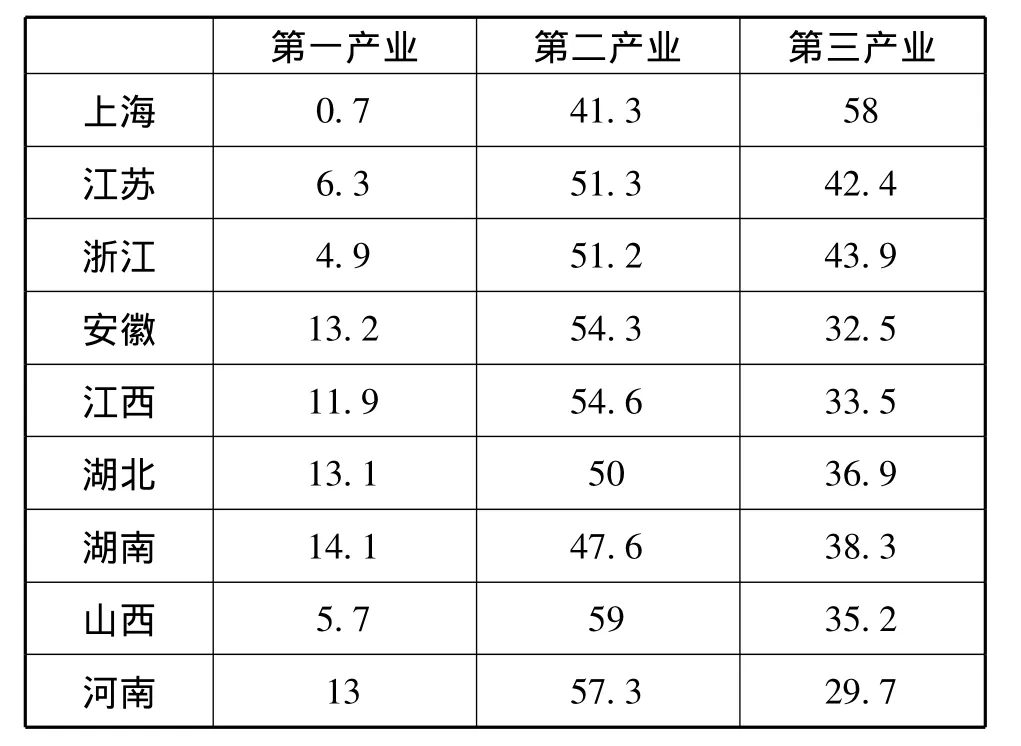

總體來說,長三角地區的的產業結構優于中部六省,由表1可以看出長三角地區的二、三產業比例較高,第一產業比例不到10%,其中上海市的第三產業比例超過了50%,已處于后工業化發展階段;中部六省處于工業化的中后期階段,除山西省外,第一產業比例均超過10%,第二產業比例均高于第三產業。

表1 2011年各省市生產總值三次產業結構比重(%)

長三角和中部地區產業梯度的存在引起產業的西向轉移,主要表現形式是企業跨區域的對外投資,包括FDI。截至2011年8月,全國累計設立外商投資企業728647家,其中,中部地區為77659家,所占比重為10.66%;全國累計實際利用外資為11288.11億美元,其中,中部地區為909.26億美元,所占比重為8.06%,比上年增長31.5%。中部地區承接產業轉移呈現出以下特點:一是承接數量增長迅速。2012年,安徽、江西、湖北、湖南、山西、河南各省實際利用外資金額分別達到86.40億美元、61.52億美元、56.66億美元、72.80億美元、25.04億美元、121.00億美元,同比增長了30.3%、12.8%、21.7%、18.4%、20.7%、20.2%。二是承接來源地主要為東部經濟區,如長三角、珠三角。長三角的投資已經占到安徽外來投資的60%左右,江西省的省外資金來源地除了珠三角之外,還有一個主要方向就是對接長三角,而長三角的關鍵是浙江,因為浙江在江西的投資已經超過廣東。湖北、湖南的省外資金和項目的來源地主要為珠三角和長三角,北京、浙江等發達省市成為河南省資金主要來源地。此外,承接的產業主要以制造業產業為主,尤其是資源、勞動密集型產業。

二、長三角與中部六省產業梯度的實證分析

在國內產業轉移進程中,長三角對中部地區轉移出的產業主要集中在第二產業內部的轉移,表現為制造業工業的不斷轉出,因此本文針對的是長三角及中部六省第二產業內部的比較分析。其中,工業產值均指規模以上工業(具體指年主營業務收入500萬以上的工業企業)總產值;為了數據的統一性和便于獲得,將石油和天然氣開采業、煤炭開采和洗選業、黑色金屬礦采選業、有色金屬礦采選業、非金屬礦采選業、其他礦采選業合并為采礦業,將塑料制品業和橡膠制品業合并為塑料及橡膠制品業,加上制造業的其他31個細分行業,最終確定為計算33個行業。

(一)指標的含義及測算方法

產業梯度的概念來源于區域經濟學中的梯度概念,從區域經濟學的角度來看,梯度是區域間經濟發展差距在地圖上的表示[4]53-55。

區位商(Location Quotient)是指一個地區特定部門的產值在地區工業總產值中所占的比重與全國該部門產值在全國工業總產值中所占比重之間的比。計算公式為:

當LQij>1,可以認為i產業是j地區的專業化部門,具有比較優勢,LQij越大,專業化水平越高,比較優勢越明顯;LQij=1,表明i產業在j地區是均勢產業;LQij<1,說明i產業在j地區是非專業化生產部門,屬于劣勢產業,競爭能力弱。可見,利用區位商判斷產業的生產專業化狀況,進行優勢產業和劣勢產業的選擇,實際上是以全國產業結構的平均值作為參考系的。

比較勞動生產率(Comparative Labor Productivity),即一個部門的產值同在此部門就業的勞動力比重的比率,它反映1%的勞動力在該部門創造的產值(或收入)的比重。比較勞動生產率大致能客觀反映一個部門當年勞動生產率的高低,通常第一產業的CPOR<1,第二、三產業的CPOR>1,比較勞動生產率越高,表示本部門產值與勞動力比值越大。計算公式為:

(二)產業梯度系數的比較分析

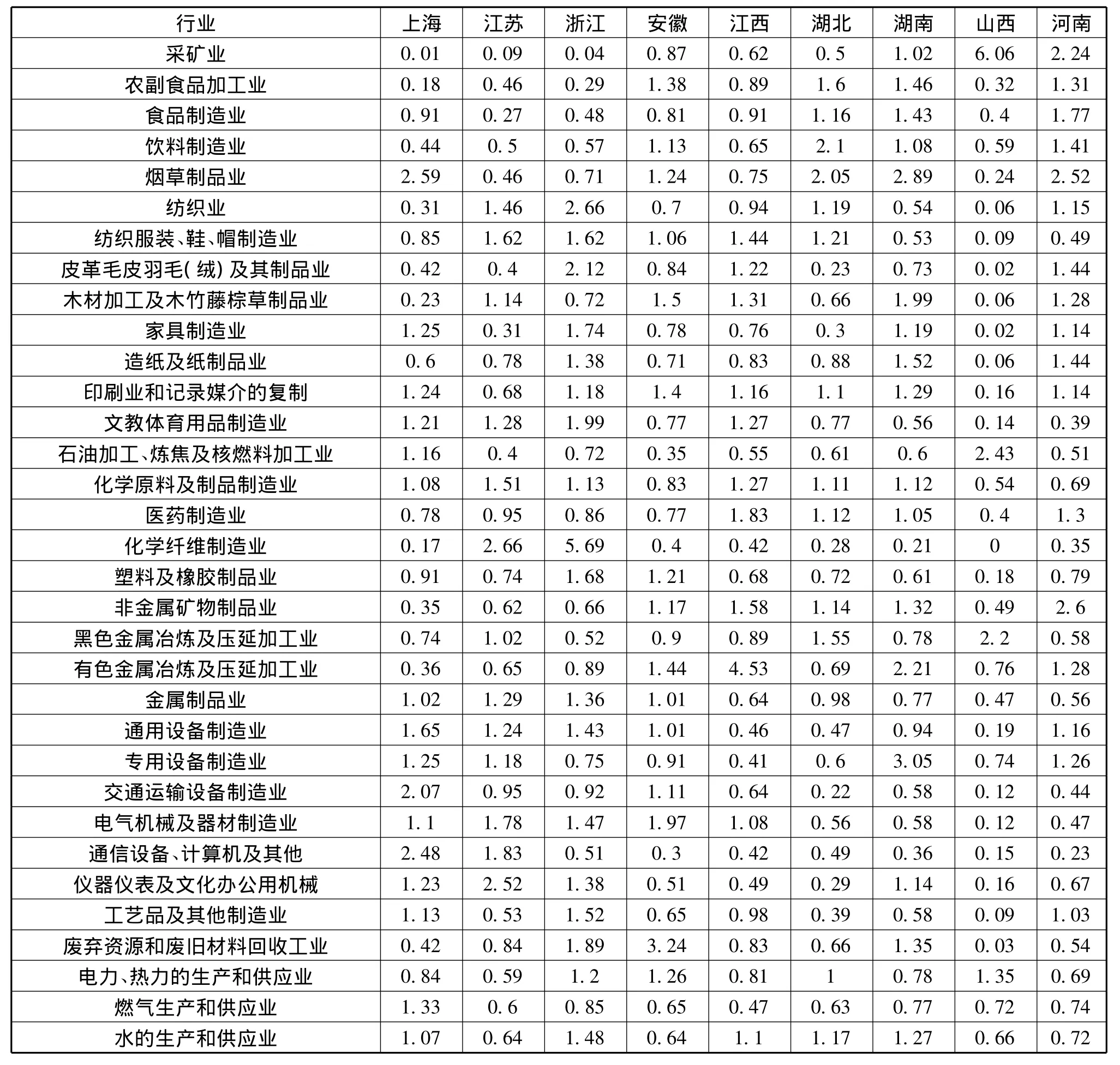

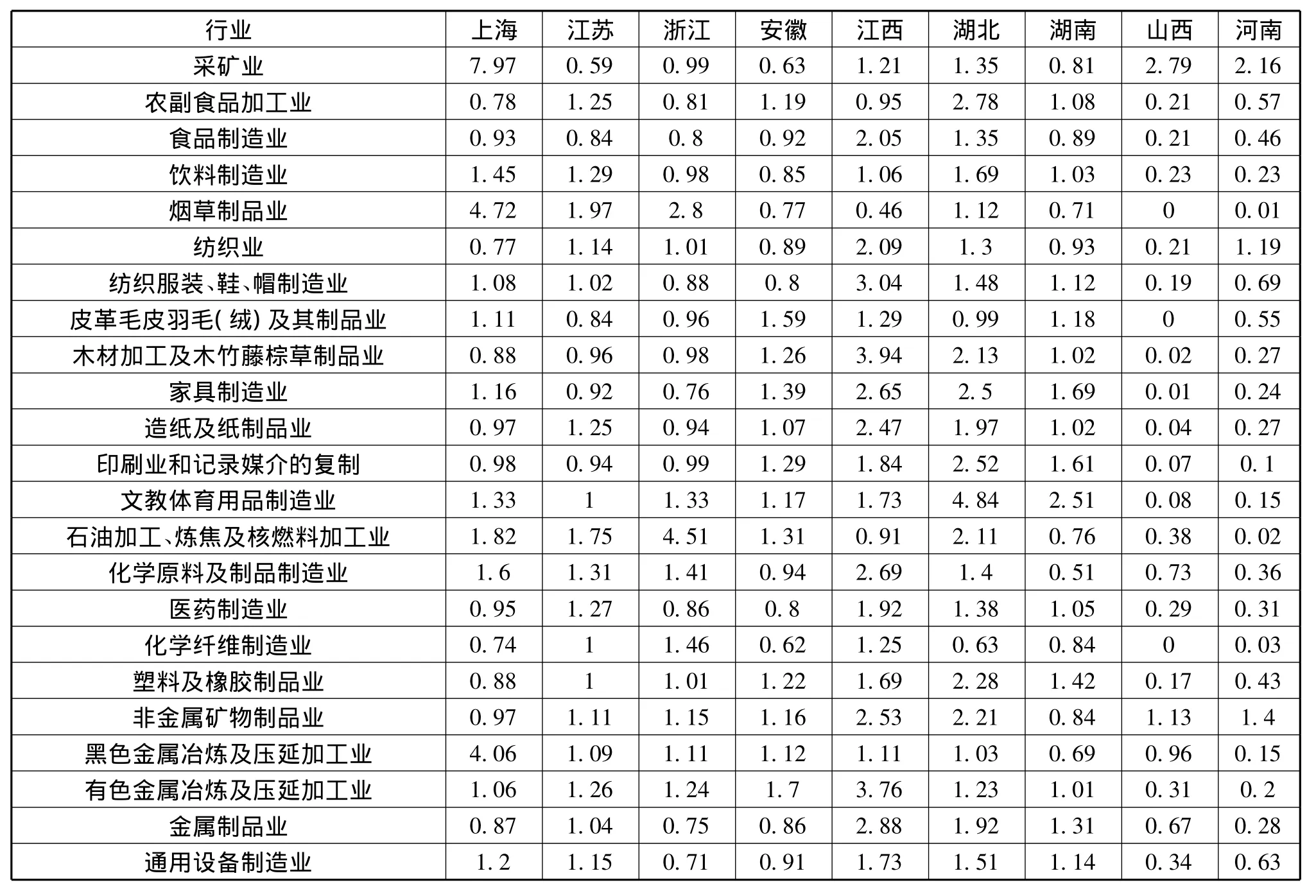

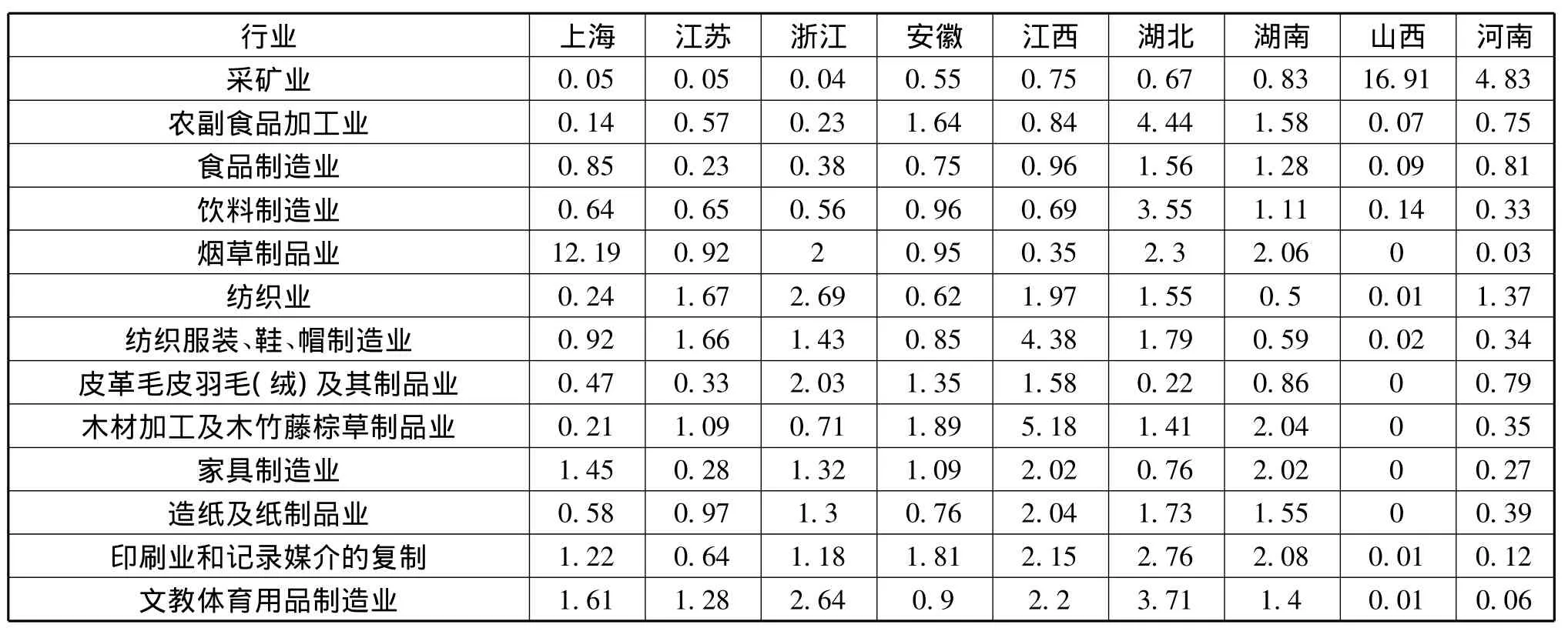

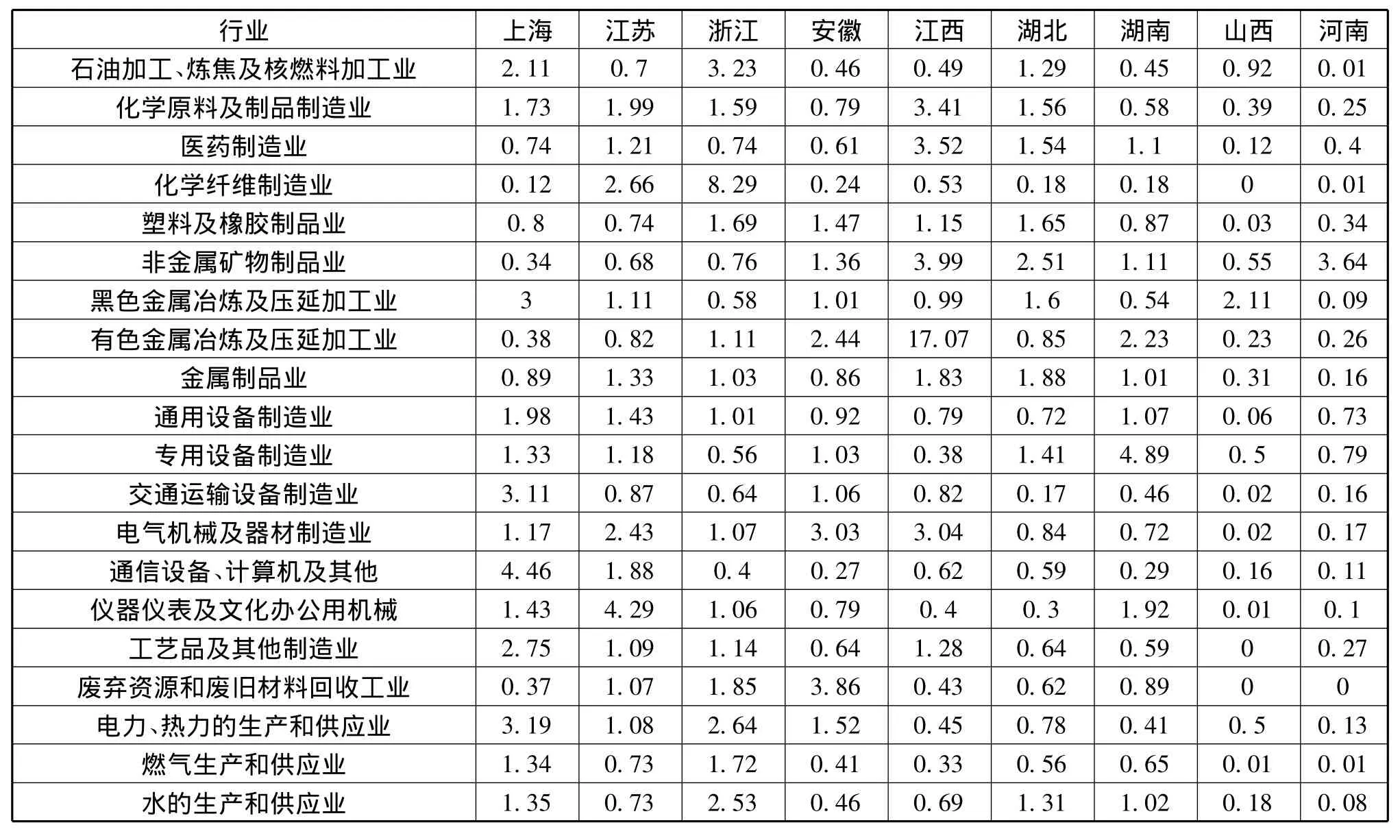

通過對相關數據的計算,得到2011年長三角及中部六省33個細分產業的區位商,見表2:

從表2中可以看出上海市的通用設備制造業、專用設備制造業、交通運輸設備制造業、電氣機械及器材制造業、通信設備、計算機等16個細分行業的區位商在1以上,其中通信設備、計算機行業的區位商更是達到了2.48,說明技術、資金密集型的裝備制造業在上海的優勢地位;煙草制品業的區位商最高,這是由于煙草行業的稅收高,而上海擁有“熊貓”、“中華”、“紅雙喜”、“中南海”、“金鹿”等高檔知名卷煙品牌,創造了巨大的利稅收入。江蘇省區位商在1以上的產業有13個,除了紡織服裝、木材制品業傳統勞動密集型優勢產業外,電氣機械及器材和通信設備、計算機、儀器儀表等產業擁有較高的區位商,其發展得益于來自上海裝備制造業的開放和強大的輻射作用。根據區位商計算的浙江省優勢產業有18個,浙江省作為民營企業的發源地,經濟發展十分具有活力。紡織業的區位商為2.66,浙江省通過對該產業的轉型升級,緊抓微笑曲線的兩端,使浙江真正從紡織產業大省向紡織產業強省轉變。化學纖維制造業的區位商在所有產業中位列第一(5.69),這是因為浙江恒逸集團、浙江榮盛控股集團、桐昆集團等民營企業500強作為龍頭企業的帶動作用。

表2 2011年長三角與中部六省產業區位商

中部六省中,除山西省外(僅顯示2個具有比較優勢的產業),其他各省具有比較優勢的產業均在10個以上:安徽15個、江西11個、湖北12個、湖南17個、河南17個。山西省區位商大于1的分別是采礦業和電力、熱力的生產和供應業,其中采礦業的區位商是6.06,源于山西省是產煤大省,煤炭產值構成了GDP的主要來源。安徽省的優勢產業有農副食品加工業、能源制造品產業以及通用設備、交通運輸和電氣機械裝備業,這些產業在安徽省具有良好的發展,農副食品如“肥西老母雞”連鎖店、安徽香林達農副食品有限公司等;在電器機械及器材制造業中,安徽省的家電產業是全國重要的家電制造業基地,跨國及全國性的整機及配件知名品牌有:海爾、美的、格力、長虹、京東方、三洋、西門子、日立等,成為全國知名家電品牌最為集中的地區;安徽省礦產資源豐富,擁有銅陵有色、鳳陽石英砂、兩淮煤礦以及馬鋼等生產基地。安徽應加大發展技術含量較高的裝備制造業,繼續發揮在汽車及工程機械、電子信息產業上的優勢。江西省作為“世界鎢都”、“稀土之鄉”,在特色資源產業:有色金屬冶煉及延壓工業上具有很大的比較優勢,區位商達到4.53。此外江西省醫藥產業比較優勢明顯,在全國中醫藥產業500強中,江西省有5家,其中4家居前20名。作為農業大省的安徽和河南,人口數量眾多,發展農副產品及食品制造業是首選,河南由于煤炭資源、金、銀、鋁土和鉬及非金屬資源如紅柱石、天然堿、藍石棉等儲量豐富,因此采礦業、非金屬制品業及有色金屬制品業具有優勢。湖北省的農副食品加工業區位商較高,至2011年底,湖北省農產品加工業主營業務收入達到6575億元。在該省41個工業行業中,農副食品加工業上升為僅次于汽車制造業的第二大工業行業。湖南省具有比較優勢的產業有:專用設備制造業(3.05)、有色金屬冶煉及壓延加工業(2.21)、煙草制造業(2.89)、醫藥制造業(1.05)、農副食品加工業(1.46)、造紙及紙制品業(1.52)。其中煙草是湖南最具發展潛質的產業,“長煙”、“常煙”已成為我國卷煙行業耀眼的“雙子星座”。生物醫藥領域:千金藥業、九芝堂、正清制藥、紫光古漢等無疑是湖南在該產業的佼佼者。其中,中成藥14大類制劑生產能力、工業總產值分別居全國第15位和第13位,化學藥品銷售額居全國第8位;機電產業:每年創造產值達1000億元,約占全省國民生產總值的30%;高新技術產業,以湘計算機、LG曙光、中芯數字、湘郵科技、創智軟件為主的一批“科技新秀”,支起湖南高新技術產業的脊梁。

比較勞動生產率是產業轉移的內在原因,反映了技術水平差異(比較勞動生產率的計算數據在此略去)。平均來看,上海市的比較勞動生產率較長三角其他各省份高,這是由于上海市經濟發展程度最高,人員工資普遍高于其他省份。另一方面也說明上海市的勞動效率高,處于領先狀態。浙江和江蘇相比,江蘇的比較勞動生產率高于浙江省,說明江蘇省的整體勞動效率高于浙江省,以較少的勞動力創造了較高的產值。中部六省的第二產業發展較好,安徽、江西、湖北、湖南、山西、河南的平均比較勞動生產率分別為:1.07、1.68、1.64、1.06、0.66、0.40(根據2012年各省市統計年鑒、2012年中國統計年鑒計算得出);山西省勞動生產率最高的部門依然是采礦業,在中部六省中安徽與湖南、江西和湖北的勞動效率相似,山西和河南相對較弱。

表3 2011年長三角與中部六省比較勞動生產率

數據來源:根據2012年各省市統計年鑒、2012中國統計年鑒計算得出

表3是根據區位商和比較勞動生產率計算的長三角及中部六省的產業梯度系數,表中可以看出安徽省已形成的優勢產業包括:農行副食品、皮革羽毛、木材家具、塑料橡膠、非金屬礦物、有色金屬、冶金、電力電氣等優勢產業;江西省形成了紡織服裝、皮革羽毛、木材家具、造紙印刷、醫藥化工、塑料橡膠、冶金、電器機械、工藝品制造等優勢產業;湖北的優勢產業包括農副食品、飲料煙草、紡織服裝、木材加工、造紙印刷、石油加工、醫藥化工、非金屬礦物制品、專用設備;農副食品、飲料煙草、木材家具、造紙印刷、文體用品、醫藥制造、鋼鐵有色、通用專用設備、儀器儀表等是湖南省的優勢產業;山西省的煤炭、冶金是優勢產業;河南省的采礦(煤炭工業)、紡織服裝、非金屬礦物制品是優勢產業。滬蘇浙的優勢產業主要集中在煙草、紡織服裝、文體用品、石油化工、通用專用設備、交通運輸、電器機械、通信設備、計算機、儀器儀表、工藝品制造以及電力熱力。相比來看,安徽省的有色金屬冶煉具有較大競爭優勢,僅低于江西省,此外,電氣機械及器材制造具有絕對優勢,良好的產業基礎適合承接該來自長三角的產業轉移。但在紡織服裝產業與江浙差距較大,通信設備、儀器儀表以及工藝品制造與長三角相比較弱。江西省的紡織服裝(4.38)、木材加工(5.18)、有色金屬冶煉(17.07)、醫藥制造(3.52)、電氣機械及器材制造(3.04)、工藝品制造(1.28)具有絕對優勢,人力、電力資源相對豐富的江西省,通過建設集中連片的工業開發區,吸引了江浙、廣東等東南沿海的大批紡織服裝企業掉頭向“中”,在短短幾年崛起為全國第七大紡織服裝生產基地。作為“陶瓷大省”,江西在傳統產業的基礎上發展起了新型陶瓷,新型陶瓷材料的研究為江西省的經濟注入新的增長潛力。湖北省的農副食品加工業居中部之首,而電氣機械、交通運輸及通信設備產業處于劣勢地位。湖南省的專用設備制造業在全國占有重要地位,擁有長沙建設機械研究所責任有限公司、三一集團有限公司等專用設備制造業的翹楚。山西省依然依靠煤炭和冶金作為其支柱產業,其他制造業發展較差,在市場倒逼的作用下,山西省的產業轉型迫在眉睫。

表4 2011年長三角與中部六省產業梯度系數

數據來源:根據表2和比較勞動生產率的數據計算得出

三、對安徽省的啟示

通過對產業梯度系數的比較分析,可以看出長三角和中部六省在制造業產業內部發展的不均衡。長三角產業具有比較劣勢的產業必然會向中部外圍地區轉移,中部六省應基于自身產業特點,順應產業轉移的規律,積極承接有助于改善本省產業結構、促進經濟轉型的產業。在此背景下,對安徽省承接產業轉移提出以下建議:

(一)與長三角產業互補

長三角地區是我國經濟發展最快的地區,在經過幾十年的高速增長,聚集了大量的資金與技術,中部地區由于地理位置的原因而沒有得到重點投資與開發,經濟發展落后而資源、能源和勞動力豐富,其產業發展的互補性很強。安徽省,作為長三角的腹地之一,是國家級材料工業基地,擁有優勢明顯的馬鋼、銅陵有色等本土大型金屬冶煉及加工企業,對華東地區形成了重要的能源供給,長三角技術成熟的原料制造和能源利用業,為安徽省承接提供良好契機。此外,從表3中可以看出長三角地區的采礦業、農副食品加工制造、非金屬礦物制品、醫藥制造、塑料橡膠制品、有色金屬冶煉業等均是產業梯度系數較低的產業,表明這些產業在該地區已經屬于成熟后的下降階段,安徽省在農副產品、加工制造、能源及原材料等產業上同時具備比較優勢,而這部分產業技術和管理模式水平不高,因此要重點做好此類產業的承接工作。長三角(尤其是浙江和江蘇)目前在紡織服裝、文體制造等還具有很大的比較優勢,主要由于經過長期的融合發展,這些產業已經形成凝聚力很強的產業集群。產業聚集所產生的極化效應仍在發揮作用,由此而形成的區域粘性導致長三角的這些企業不可能短時間快速轉移到中部,因此安徽省在此類產業上要注意合理引資。

(二)和中部六省錯位發展

安徽省在根據比較優勢選擇產業承接時,要站在全局的角度,與中部六省錯開發展,有重點的引進項目。在農副食品加工上湖北省的比較優勢最強,安徽省也具有一定的比較優勢,因此安徽省在橫向上要加強與湖北省的聯系合作,縱向上加強引資力度,借鑒長三角的發展經驗,做長、做深產業鏈。在造紙及印刷業中,安徽省不具有競爭優勢,造紙業需要大量的用水,屬于能耗大、污染重而附加值低的產業,因此不可盲目承接此類產業的入駐,需進行合理的效益評估。安徽省的醫藥行業發展較弱,計算機、儀器儀表競爭力較差,前者可與江西、湖南、湖北展開資金、技術、人才等方面的合作,后者則可以借助長三角的經濟實力,通過共建產業園等方式,吸收借鑒先進的管理和技術。此外,專用設備制造業、交通運輸設備制造業、電器機械及器材制造業、電力、熱力供應業是安徽省基礎較好的優勢產業,可以發展相關產業的關鍵配套產品,提升配套零部件本地化率,延長產業鏈條,實現產業鏈的整體升級。建議安徽省依托汽車及工程機械、家電等優勢產業的基礎深化產業結構,提高產品附加值。

(三)修煉內功,軟硬兼施

安徽省在與中部省份競爭合作的背景下,加速融入長三角就必須重視自身經濟上的獨立性與主動性。綜合安徽省目前的產業發展現狀,本文認為制度環境的軟實力建設仍是重中之重。首先在具有大量礦產資源、土地資源等硬件基礎上,要加大對人力資本的投資,本省雖有豐富的人力資源,但人力資源不等于人力資本,安徽作為全國的科研基地,應逐漸完善對外來人才引進、本地高技術人才培養以及知識產權、專利的保護制度,引導形成創新、發明的文化氛圍。其次,合理規劃各類新產業區的布局,規范土地流轉利用,避免造成閑置、浪費。在本省內,各市各縣甚至各鎮都有不同形式的開發區、工業園區、產業園區等,但絕大多數是內源力低、競爭力小、創新能力弱的生產系統。因此,在區域內注意合理布局,要充分考慮地域的合理規模,避免同一類產業在區域內布局過多,引起產業同質化,導致企業間的惡性競爭,降低聚集的經濟效益。應重視對龍頭企業的培育,使其作為區域領頭羊吸引上下游企業向中心聚集,成為專業化分工的產業集群。最后,要更多的釋放市場的力量,讓市場在產業轉移進化中發揮更重要的作用,政府的宏觀調控必不可少,但不能觸角過多,造成行政阻礙。

[1]陳永國,馬麗慧.基于產業梯度系數分析的京津冀工業分行業的發展方向[J].生產力研究,2004(1).

[2]戴宏偉.產業梯度雙向轉移與中國制造業發展[J].經濟理論與經濟管理,2006(12).

[3]賀曲夫,劉友金.基于產業梯度的中部六省承接東南沿海產業轉移之重點研究[J].湘潭大學學報(哲學社會科學版),2011,35(5).

[4]張可云.區域大戰與區域經濟關系[M].北京:民主與建設出版社,2001.