制度環境、媒體監督與審計質量

2014-12-04 09:57:30彭桃英邱兆東

財經論叢 2014年8期

彭桃英,邱兆東

(湖南大學工商管理學院,湖南 長沙 410079)

一、引 言

制度是一系列規則、守法程序和行為的道德倫理規范[1]。就審計而言,制度環境是執業過程中所面臨的正式和非正式規則,這些規則是資本市場發展、公司產權結構、政策以及財務信息特征的重要決定因素,也對審計執業行為和執業質量產生影響。我國幅員遼闊且尚處在經濟轉型期,各地區的發展程度不同,制度環境有所差異[2],不同制度環境下企業所面臨的制度性因素、外部治理效果、法律風險、信任水平等各異,因此審計質量也存在差別。

媒體監督被看作是代替司法保護不足的重要手段,其在資本市場上的顯著效應已經得到廣大社會公眾的認同[3]。相比其他監督形式,媒體監督具有速度快、范圍廣、樣式多、影響深等特點,其形成的輿論焦點效應可以有效遏制違法違規的現象。新修訂的《國家審計準則》將媒體的負面報道作為識別重大違法行為的可能跡象,雖然目前我國獨立審計準則尚未明確提出此要求,但積極發揮媒體在資本市場上的監督治理作用,特別是代表第四方監督權利的媒體介入到審計治理當中[4],可以充分彌補我國資本市場上存在的監督治理不足。

審計作為一項可以提高公司價值的鑒證行為,一直受到社會公眾的關注。經過審計的財務信息,其真實性、可靠性會有所提高,并且公司更容易得到資本市場的信任[5],而這種信任是以審計質量為基礎的。目前國內外學者對審計質量的研究主要集中在審計師的執業能力、獨立性和事務所規模等方面[6],鮮有文獻涉及制度環境、媒體監督對審計質量的影響,本文通過研究三者之間的關系,以進一步拓展審計質量方面的研究空間。

二、理論分析與研究假設

(一)制度環境對審計質量的影響

經濟的發展與制度環境息息相關[1],政府干預和法律體制會對企業的經營產生影響[7]。相互依賴、相互聯系的制度維持了整個制度環境的均衡狀態[8],審計是資本市場中一項重要的制度安排,其質量的高低很大程度上依賴制度環境的優劣,審計質量是審計準則與制度環境中相關措施相適應所呈現出來的一種均衡狀態。在不同制度環境下執行相同的審計準則,會產生不同的審計效果,審計質量也不盡相同。

制度環境作為審計質量的支撐系統之一,對決策過程起著重要作用。制度環境較差的地區,政府對市場的干預程度、資源分配權利較大[9]。在我國,公司上市的資格比較稀缺,地方政府為了使自己的業績增彩,會保護本地區的上市公司而干預審計過程,因此在制度環境較差的地區事務所和客戶存在更多尋租空間[10]。公司所在地區制度環境較好、市場化進程較快、市場上的中介服務和法律法規制度較完善,就可能存在制度環境溢價,其有效性會給高質量的會計信息披露提供相應的保證[11]。據此假設:

H1:制度環境對審計質量有影響,且制度環境越好,審計質量越高。

(二)媒體監督對審計質量的影響

在我國擁有外部第四方權利的新聞媒體被法律賦予監督治理的職能,隨著我國經濟的不斷發展,媒體監督對資本市場起著越來越顯著的作用[12],資本市場上提供鑒證服務的審計必然也會受到媒體監督的影響。

媒體擁有比審計師更加明顯的獨立性,它可以通過傳遞、包裝信息,給資本市場營造信息環境,為相關信息使用者增加信息流[13]。媒體對上市公司的負面報道會影響審計師的行為[14],借助負面報道審計師可以感知客戶的破產風險進而修正審計意見,特別是負面報道越多,審計師越傾向于發表非標準審計意見[15],而且上市公司當年負面報道越多,審計師改善次年審計意見的概率越高[16]。根據審計的聲譽作用機制,在事務所與客戶的重復博弈中,如果審計報告存在質量問題會嚴重損害事務所的聲譽資本,審計師為了保證審計的持續經濟準租[17],增加審計聲譽資本的未來收益,不得不考慮媒體對上市公司的負面報道,由此秉承更加謹慎的職業懷疑態度,增加審計程序,擴大審計范圍,以提高審計質量。因此假設:

H2:媒體監督有助于提高審計質量,且媒體對公司負面報道的信息越多,審計質量越高。

(三)制度環境、媒體監督對審計質量的影響

以調查報道方式為主的媒體被認為是資本市場上有效代替制度保護不足的一項重要監督手段[18],其可以覆蓋監督整個資本市場。制度環境較好的地區建立的各種資本市場規則機制,在執行過程中會收到較好的效果,因此擁有外部第四方監督權利的媒體,在制度環境較好的地區對資本市場的作用不是很顯著,而在制度環境較差的地區,相關制度規則的執行效果不是很理想,媒體監督有更大的發揮空間[19]。

我國資本市場正處在改革轉型期,各方利益博弈異常激烈,而且由于委托代理產生的信息不對稱,加之我國特殊政治環境下市場信息透明度低,以及各地區存在尋租利益等,導致審計質量參差不齊,影響資本市場的有效運作和社會公眾的利益。媒體通過聚焦效應、影響審計聲譽機制等方式發揮其監督治理的功能,媒體對上市公司的負面報道,會給當地政府、審計師、客戶造成巨大壓力[20],迫使審計師在執業過程中保持客觀公正的態度,提高審計質量。目前我國各地區制度環境存在差異,為保證資本市場持續有效運行,媒體的監督治理機制顯得尤其關鍵,它可以在一定程度上彌補我國制度環境發展不平衡所帶來的監管漏洞[12]。基于上述分析,假設:

H3:媒體監督可以彌補我國制度環境發展不平衡造成的審計質量差異,即在制度環境水平較低的地區,新聞媒體對審計質量的監督治理作用更為顯著。

三、研究設計

(一)樣本選擇

本文選取2008-2011年A股上市公司作為研究對象,剔除金融保險業、財務數據缺失異常公司,共得到6810個樣本。制度環境數據來自樊綱、王小魯、朱恒鵬編制的《中國市場化指數:各地區市場化相對進程2011年報告》、《中國統計年鑒》(2008-2011)、張維迎、柯榮住的中國跨省調查分析結果[21],媒體監督的數據來自手工收集中國資訊行經濟新聞庫中關于上市公司的新聞報道,其他財務數據來源于國泰安(CSMAR)數據庫,為了避免極端值的影響,對模型中所有連續性變量在1%和99%水平上進行了Winsorize處理。

(二)變量定義與模型設計

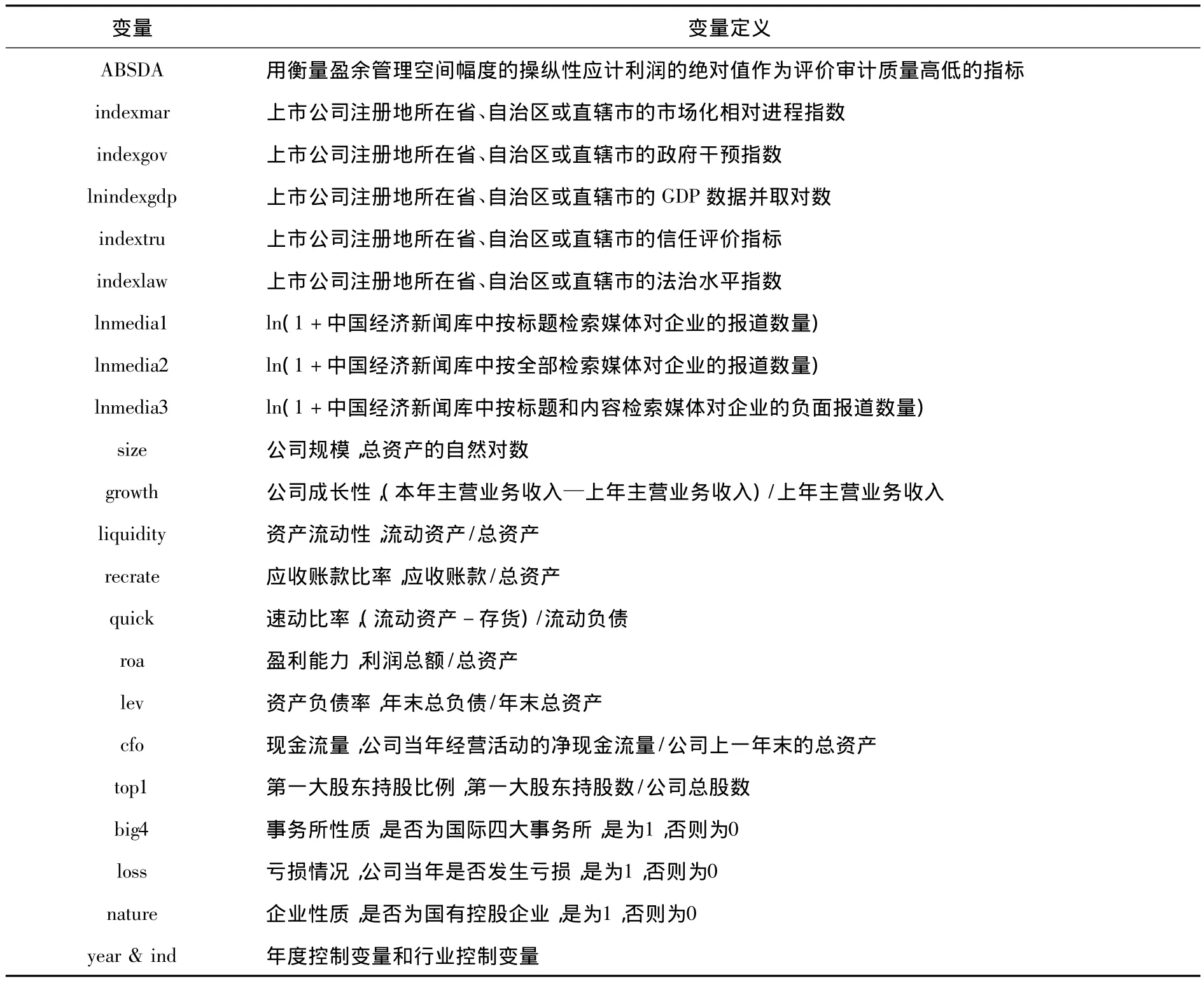

1.變量定義

表1 變量說明

2.模型設計

檢驗假設1、假設2分別使用以下模型:

針對假設3,為檢驗制度環境與媒體監督之間對審計質量的影響到底存在何種關系,本文采用分組的方法,以制度環境評價指標的中位數為基準按其高低分為制度環境較好和較差兩個樣本組,分組檢驗新聞媒體在不同制度環境下對審計質量的監督治理作用。

(三)變量衡量

1.審計質量

本文參考Dechow et al(1995)、Chen et al(2008)的做法,采用修正Jones模型分行業回歸得到的操縱性應計利潤的絕對值(ABSDA)評價審計質量,ABSDA可以衡量審計師允許管理當局進行盈余管理的空間,該值越小表示審計質量越高。用于分行業回歸估計ABSDA的模型如下:

TAit/Ait-1= α0+ α1(ΔREVit- ΔARit)/Ait-1+ α2PPEit/Ait-1+ α3ROAit+ εit

其中TAit為i公司在t年度凈利潤和經營活動產生的現金流量凈額的差額,ΔREVit為i公司在t年度較t-1年度的營業收入增加,ΔARit為i公司在t年度較t-1年度應收賬款余額的增加,PPEit為i公司在t年度固定值產原值,ROAit為i公司在t年度凈利潤與資產總額的比值,Ait-1為i公司在t-1年度的資產總額,αit是OLS的估計值,εit為回歸的殘差項。

2.制度環境

借鑒目前大多數學者評價制度環境的方法,在考慮《中國市場化指數》①由于該數據只到2009年,而制度環境具有相對穩定性,其變化緩慢漸進,2009、2010和2011年各地區的制度環境變化不大,因此本文2010、2011年仍沿用2009年的數據。關于市場化進程、政府干預、法治水平的基礎上,參考江偉、雷光勇[22]和雷宇[23]方法,用各地區的經濟發展水平GDP(《中國統計年鑒》2008-2011)和張維迎、柯榮住②張維迎、柯榮住委托“中國企業家調查系統”2000年對全國進行了關于信任評價的問卷調查。該調查向15000多家企業發出問卷,涉及全國31個省、自治區和直轄市,調查對象主要是一些企業和企業領導人。根據調查結果,他們主要關注一個地區被認為是最值得信任也即被排在第一位的比例,即第一信任度,以及綜合信任程度,即第一至第五信任度加權,本文使用這一調查結果作為信任評價的替代變量。的中國跨省調查分析結果[21]作為制度環境中的經濟、文化③經濟學研究表明,市場的博弈過程是一個不斷抑制和排斥非誠信行為的過程,社會成員之間的信任是文化對經濟的影響途徑和表現形式,它會直接影響甚至決定經濟效率,而文化作為一種非正式的制度對審計市場行為主體的行為具有約束和導向功能。由于信任評價指標數據在相關年份有缺失,而文化和人類學家認為,信任一種歷史遺產,它來自長期的文化積淀,因此也具有相對穩定、變化緩慢漸進的特點,所以本文采用的信任指標仍沿用以前的數據作衡量。指標,采用主成分分析法④因為相關年份的《市場化指數》和張維迎、柯榮住的信任評價指標數據缺失,直接使用以前年度的數據分析會產生偏差,而經濟指標GDP的數據是完整的,為了彌補數據缺失的不足,本文采用主成分分析法,將所有指標提取主成分,以縮小分析偏差。來構建反映制度環境水平的評價指標,分別從市場、政治、經濟、文化和法律五個方面⑤制度環境是指一系列與政治、經濟、文化等有關的法律、法規和習俗,它具有相對穩定性,并且根據制度理論,資本市場的運行受到制度環境中政治、法律、社會規范、文化等因素的影響,因此本文從市場、政治、經濟、文化和法律五個方面衡量制度環境。去衡量制度環境,使評價制度環境的指標更加全面完善。根據主成分分析的結果表明⑥由于篇幅有限,主成分分析的實證圖表未列出。,五個指標的多重共線性、KMO檢驗值、Bartlett的球形度檢驗的概率、提取特征根后的共同度均適合做主成分分析,整體上主成分因子提取效果較好,信息丟失較少,經計算后將結果取對數即為制度環境的綜合評價指標(lnindex)。

3.媒體監督

媒體監督的數據來自手工收集中國資訊行經濟新聞庫中關于上市公司的新聞報道數量作為替代指標,并分別采用標題檢索和內容檢索兩種方式,按照新聞標題和內容中是否含有揭露、批評、質疑等評價語言分為負面報道和非負面報道,另參考Core J E[24]的方法,取lnmedia=ln(1+媒體報道次數)。

四、實證結果分析

(一)描述性統計

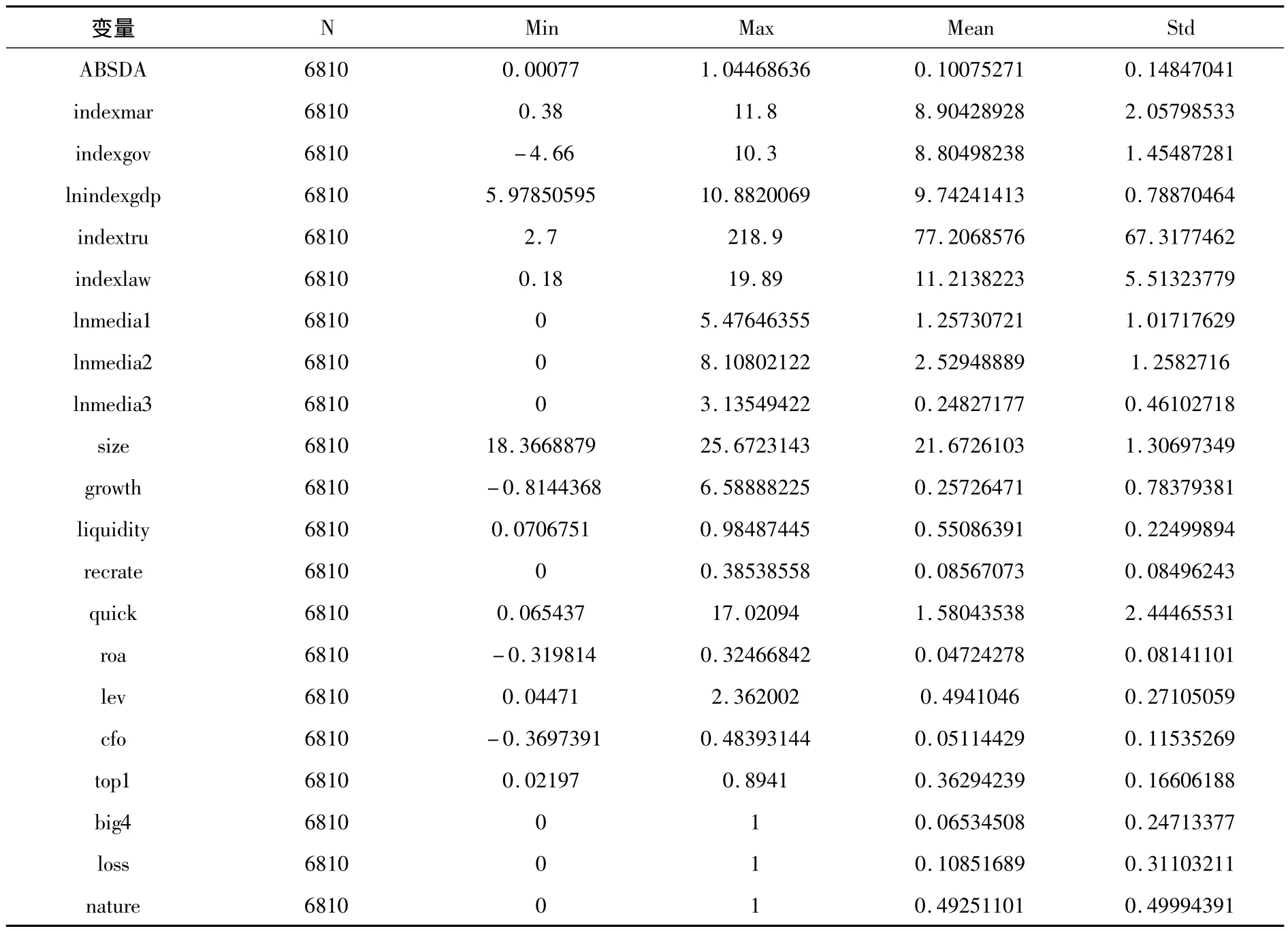

從表2可以看出,衡量制度環境的五個指標除信用評價指標外其他平均差別不大;媒體對上市公司的報道平均不超過3次,負面報道僅為0.25次,總體數量偏低,表明媒體的監督治理力度還需進一步加強;在全部樣本中上市公司為國有控股的比例較大(nature均值為49%),說明我國A股上市公司中接近一半為國有企業。

表2 描述性統計

(二)回歸分析

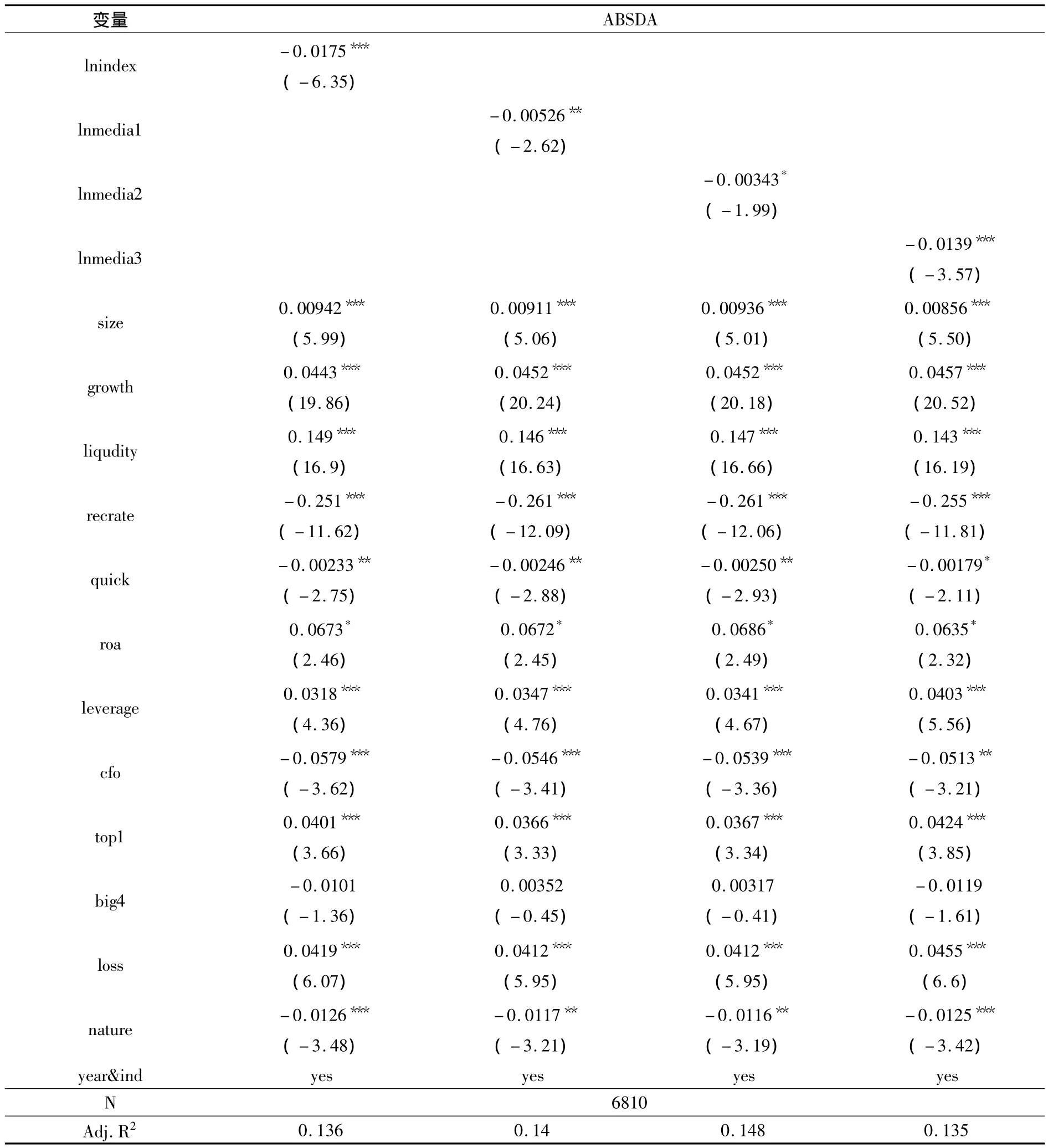

在表3的回歸結果中,lnindex的回歸系數為負且在1%的水平顯著,表明制度環境越好,操縱性應計利潤絕對值越低,審計質量越高。我國現階段仍處在經濟轉型期,各地區的制度環境發展還存在差異,而完善的制度環境可以對資本市場的有效運行、委托代理成本的降低、尋租現象的減少起關鍵性作用,進而會提高審計質量。因此制度環境較好的地區審計質量較高,反之較低,假設1得到證明。

表3 制度環境、媒體監督與審計質量的回歸結果

表3中lnmedia1、lnmedia2,lnmedia3與ABSDA分別在5%、10%、1%的水平顯著負相關 ,說明媒體報道對審計質量有影響,從標題lnmedia1和全部lnmedia2報道來看,媒體報道的次數越多,審計質量越高,其中按標題搜索比按全部搜索的媒體報道對審計質量的影響更為顯著,而媒體對公司負面報道信息lnmedia3越多,審計質量越好,這表明媒體能夠發揮對資本市場的監督治理作用,促進資本市場的完善和投資者權益的保護,媒體監督作為維系資本市場有效運行的重要因素,積極地扮演了資本市場守望者的角色,假設2也得到驗證。

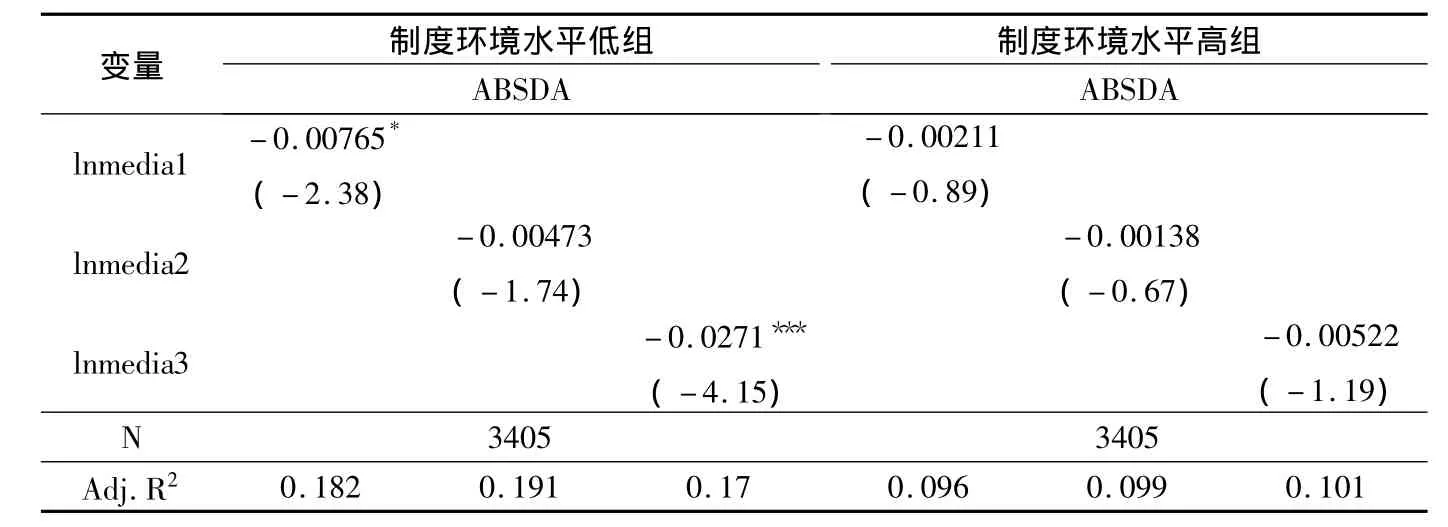

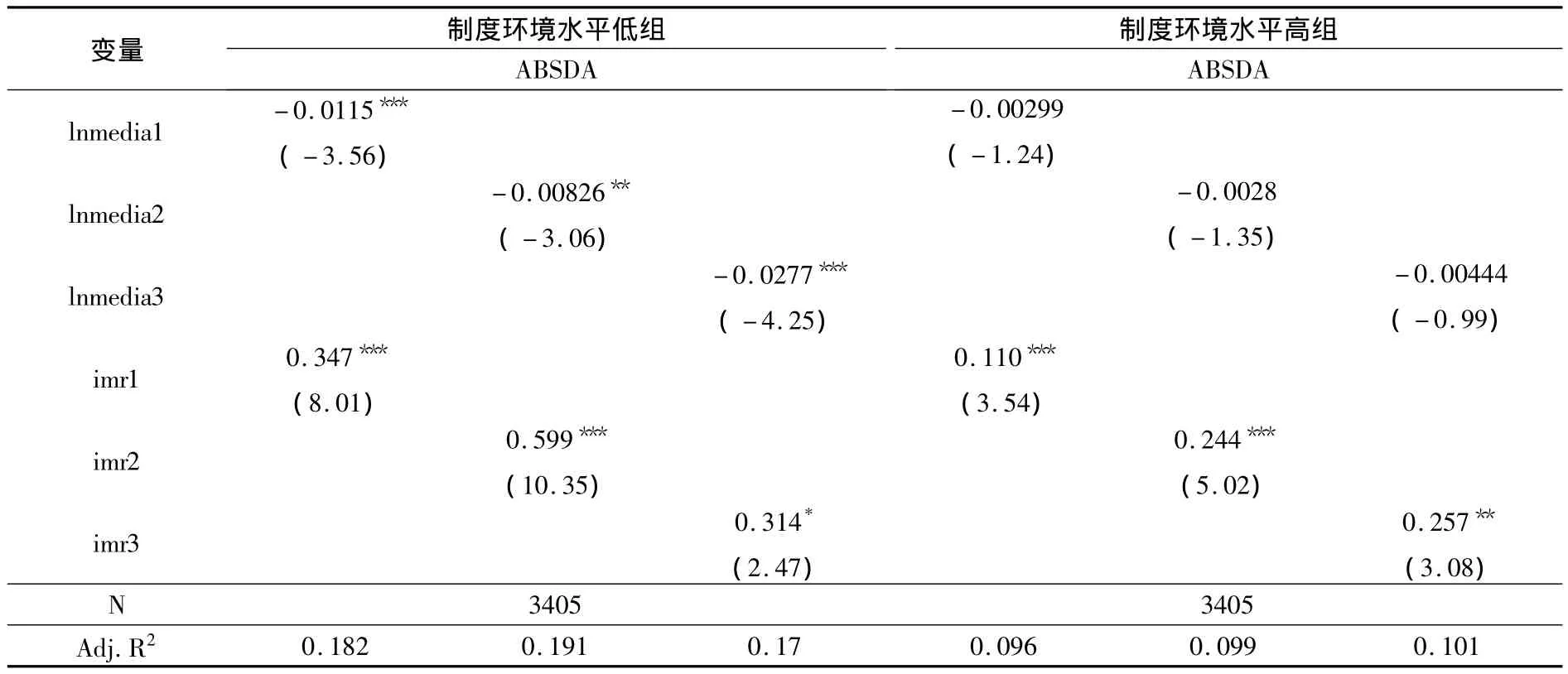

表4①由于篇幅有限,本文未列出其他變量的回歸結果,下同。中的回歸結果揭示了不同制度環境水平下媒體監督對審計質量的影響,在制度環境水平高組,媒體監督lnmedia1、 lnmedia2、 lnmedia3與ABSDA呈負相關關系,但并不顯著,表明在制度環境較好的地區媒體監督對審計質量的影響不明顯;在制度環境水平低組,媒體監督lnmedia1、lnmedia2與ABSDA呈負相關關系,lnmedia3在1%水平與ABSDA顯著負相關,說明在制度環境較差的地區,媒體監督可以顯著改善審計質量,其對審計質量的影響更為明顯。因此經過分析得出,上市公司所處的制度環境不同,媒體監督對其審計質量的影響也存在差異,在制度環境較好的地區,媒體監督對審計質量的影響較小,作用力較弱,而相對于制度環境較差的地區,媒體監督對提高審計質量能夠發揮更顯著的作用,這與假設3基本一致。

表4 不同制度環境水平下媒體監督與審計質量的回歸結果

(三)穩健性檢驗

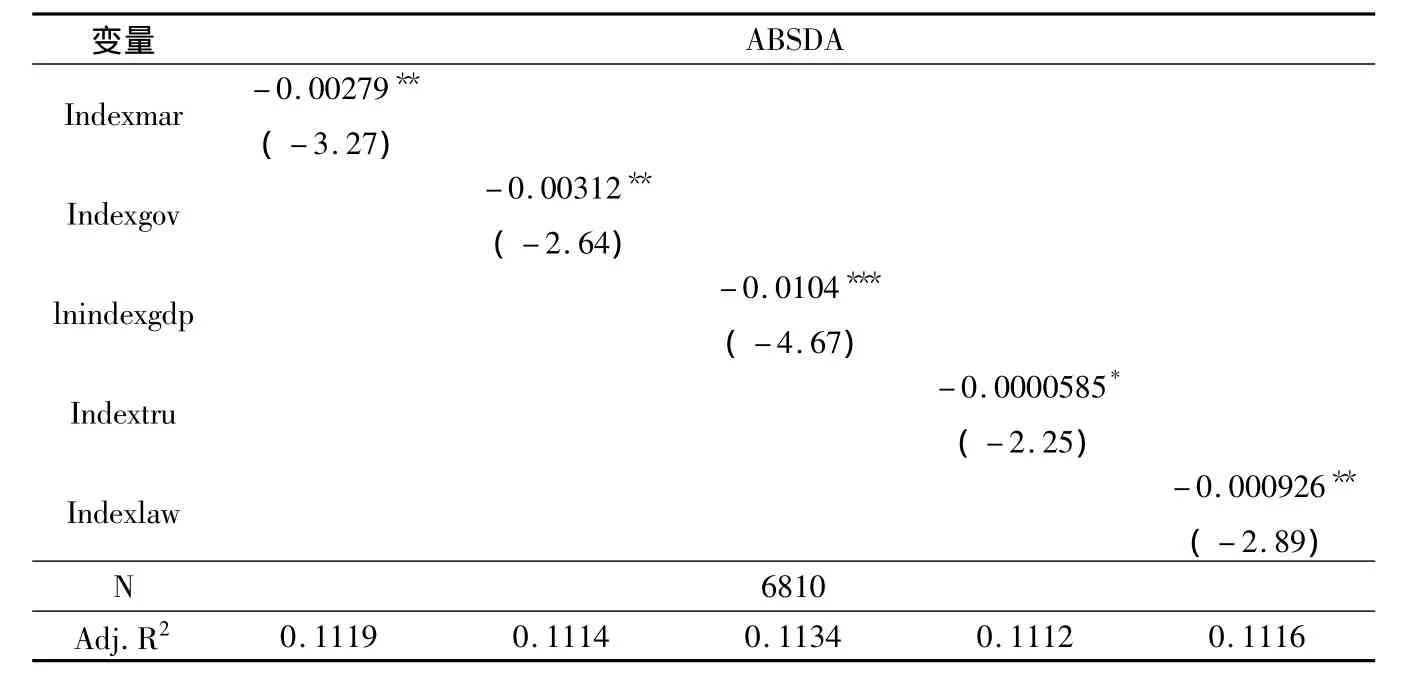

表5 單個制度環境變量與審計質量的回歸結果

為了進一步增強研究結果的可靠性,本文對上述回歸結果進行了穩健性檢驗。關于制度環境,穩健性檢驗改用構成主成分分析的五個指標:市場化相對進程指數(Indexmar)、政府干預指數(Indexgov)、各地區GDP取對數(lnindexgdp)、信任評價指標(Indextru)、法治水平指數(Indexlaw)分別進行單個變量的回歸分析,實證結果如表5所示,回歸系數均為負,表明制度環境越好,操縱性應計利潤絕對值越低,審計質量越高,回歸結果與假設1一致。

由于媒體在選擇公司報道時具有針對性,其更傾向于規模較大、業績和公司治理狀況較差的公司,因此會存在樣本選擇偏誤問題,本文參照梁紅玉[25]的做法采用Heckman(1979)兩階段模型法控制偏誤。模型如下:

M*it=α'xit+uit

Pit=1(δ'zit+vit>0)

M*表示在公司特征變量的基礎上,新聞媒體對公司報道的概率,其觀測值取決于指示變量Pitit∈(0,1),當公司i在第t年被媒體報道時為1,未報道為0。Mit表示公司i在第t年被媒體報道的實際數量。xit和zit包含 sizeit,growthit,roait,leverageit,top1it,natureit。xit是zit的嚴格子集,uit和vit是觀測到的誤差項。

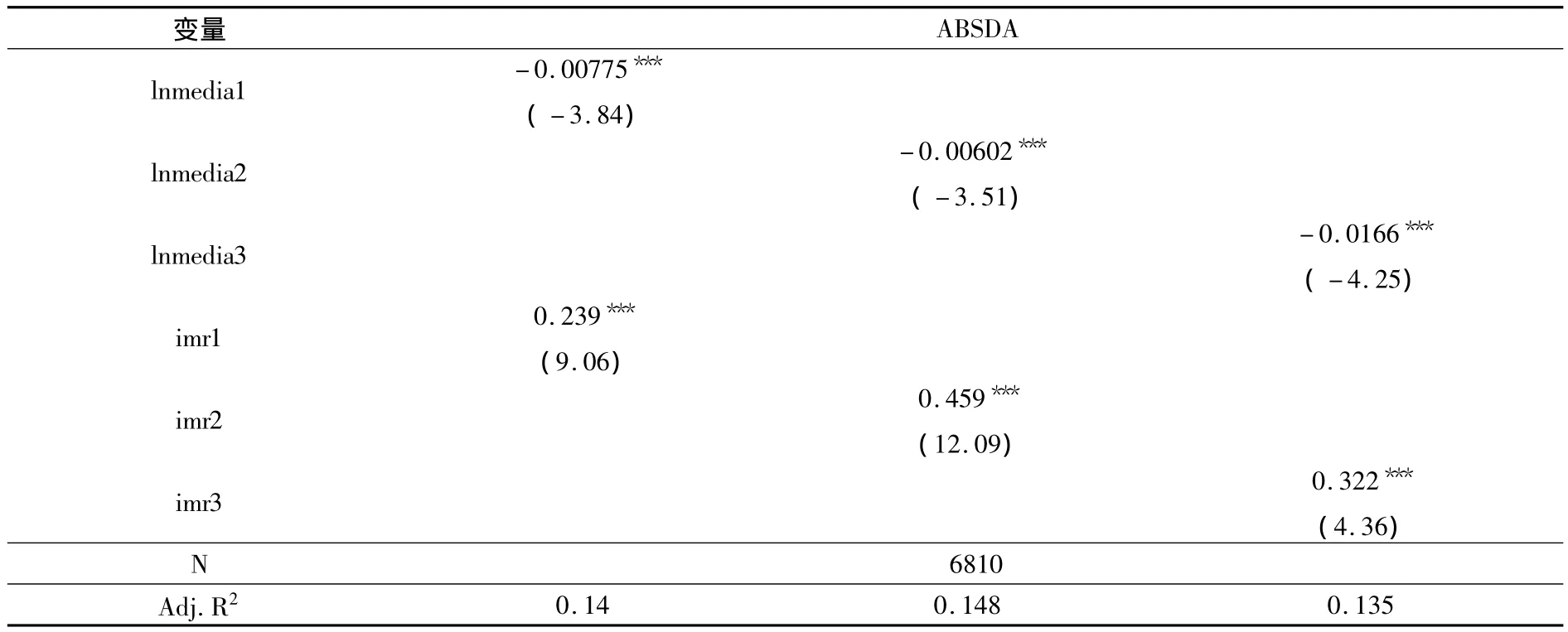

根據Heckman的兩階段理論,在第一階段運用probit模型估計上述中的自選擇相關系數逆米爾斯比imri(Inverse Mills Ratio)。回歸結果如表6,模型整體效果較好,M1、M2分別為新聞媒體的標題、全部報道,發現公司的規模越大越容易招致媒體的關注,而且非國有控股的企業更加受到媒體的青睞;M3為負面報道,其與公司的規模、資產負債率、第一大股東持股比例呈正相關,與公司成長性、盈利能力呈負相關;M4為M1減去M3的報道數量,可大致估計為新聞媒體的正面報道,其與公司規模、成長性、盈利能力呈正相關,與資產負債率、第一大股東持股比例呈負相關。

表7 媒體監督與審計質量穩健性檢驗的回歸結果

表8 不同制度環境水平下媒體監督與審計質量穩健性檢驗的回歸結果

在第二階段將第一階段計算出的imri作為調節變量引入主模型中進行回歸分析以控制自選擇偏差,經過實證分析后(如表7、表8),回歸結果與假設2、假設3一致。最后分別使用審計意見和審計收費作為審計質量的替代變量回歸分析,其回歸的結果也支持了三個假設①限于篇幅,本文未列示穩健性檢驗結果。。

五、結論與啟示

本文通過探討制度環境與媒體監督對審計質量的影響發現:制度環境較好的地區審計質量較高,媒體監督有助于提高審計質量,特別是媒體的負面報道對提高審計質量有較強的治理效應,媒體監督可以彌補我國制度環境發展不平衡造成的審計質量的差異,即制度環境水平越低,媒體監督對提高審計質量的治理效應越顯著。因此我國應加強擁有第四方監督權利的新聞媒體對資本市場作用力,提高資本市場信息的透明度,媒體的監督能規范審計市場的有效運行,切實保障審計質量的提高和完善,讓資本市場和社會公眾對審計報告的公證力更加信服和肯定。同時,目前我國還處在經濟的轉型時期,地方政府對于資源配置中的作用仍十分顯著。由于相關政策、資源稟賦與地理位置的不同,從而導致各地區在政治、經濟和文化等方面也呈現出較大差異,不同的制度環境對我國資本市場的審計質量也存在著一定的影響。我國應該加快完善現代市場體系、宏觀調控體系、開放型經濟體系。

[1][美]道格拉斯.C.諾思著,陳郁,羅華平譯.經濟史中的結構與變遷[M].上海:上海人民出版社,1999.225-234.

[2]孫錚,劉鳳委,李增.市場化程度、政府干預與企業債務期限結構[J].經濟研究,2005,(5):52-63.

[3]楊德明.媒體具有治理功能么?——基于審計視角的研究[J/OL].中國會計學會2011學術年會論文集,2011:1-16.http://cpfd.cnki.com.cn/Article/CPFDTOTAL-ZGKU201107001068.htm.

[4]Dyck A.,Zingales L..The Corporate Governance Role of the Media[M].In R.Islam(Ed.).The Right to Tell:The Role of Mass Media in Economic Development.World Bank,Washington,D.C.,2002.107 -140.

[5]Jensen and Heckling.Theory of the firm:Managerial behavior,economics,agency costs and ownership structure [J].Journal of Finance.1976,(10):308-360.

[6]彭桃英.審計質量與審計市場行為主體關系研究[M].北京:經濟管理出版社,2007.34-44.

[7]Knack S,Keefer P.Institutions and economic performance:Cross-country tests using alternative institutional measures[J].Economies and Polities,1995,7(3):207 -227.

[8][日]青木昌彥著,周黎安譯.比較制度分析[M].上海:上海遠東出版社,2001.238-243.

[9]易玄,謝志明,唐劍麗.制度環境、政治關系與會計信息質量——來自中國民營上市公司的檢驗[J].財經理論與實踐,2012,(1):49-54.

[10]張天舒.資源察賦、制度弱化與經濟增長[J].經濟與管理研究,2013,(6):5-13.

[11]周元元,莊明來,汪元華.ERP系統實施、制度環境與會計信息質量——基于中國上市公司的經驗證據[J].中南財經政法大學學報,2011,(3):99-106.

[12]鄭濤.媒體報道與資本市場發展[D].成都:西南財經大學博士學位論文,2010.34-39.

[13]鄒建平.誠信論 [M].天津:天津人民出版社,2005.144-152.

[14]呂敏康,冉明東.媒體報道影響審計師專業判斷嗎?——基于盈余管理風險判斷視角的實證分析 [J].審計研究,2012,(6):82-89.

[15]Jenniffr R.Joe.Why press coverage of a client influences the audit opinion [J].Journal of Accounting Research,2003,(3):109 -133.

[16]余玉苗,張建平,梁紅玉.媒體監督影響審計師的審計意見決策嗎?——來自中國證券市場的實證證據[J].審計與經濟研究,2013,(1):26-36.

[17]DeAngelo.Auditor size and audit quality[J].Joural of Economics,1981(Vol.3,No.3):183 -199.

[18]Dyck A.,Volchkova N.,Zingales,L..The corporate governance role of the media:Evidence from Russia [J].Journal of Finance,2008,(3):1093-1136.

[19]于忠泊,田高良,張詠梅.媒體關注、制度環境與盈余信息市場反應——對市場壓力假設的再檢驗[J].會計研究,2012,(9):40-97.

[20]唐雪松,羅莎,王海燕.市場化進程與政府審計作用的發揮[J].審計研究,2012,(3):25-31.

[21]張維迎,柯榮住.信任及其解釋:來自中國的跨省調查分析[J].經濟研究,2002,(10):59-70.

[22]江偉,雷光勇.制度環境、審計質量與債務融資[J].當代經濟科學,2008,(3):117-128.

[23]雷宇.信任、制度環境與盈余信息含量—— 基于中國資本市場的經驗研究[J].中南財經政法大學學報,2011,(5):55-143.

[24]Core J E,Guay W,Larcker D F.The power of the pen and executive compensation [J].Journal of Financial Economics,2008,88(1):1-25.

[25]梁紅玉,姚益龍,寧吉安.媒體監督公司治理與代理成本[J].財經研究,2012,(7):90-100.

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

人大建設(2020年4期)2020-09-21 03:39:12

中國生殖健康(2020年6期)2020-02-01 06:28:50

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國生殖健康(2019年11期)2019-01-07 01:28:02

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18