我國企業(yè)債預(yù)期違約概率測度及其分解

——基于2007-2013年銀行間交易數(shù)據(jù)

2014-07-12 13:04:29張英杰張良貴范德勝

財(cái)經(jīng)論叢 2014年8期

關(guān)鍵詞:模型

張英杰,張良貴,范德勝

(1.中國人民大學(xué)經(jīng)濟(jì)學(xué)院,北京 100872;2.北京外國語大學(xué)國際商學(xué)院,北京 100089)

我國企業(yè)債預(yù)期違約概率測度及其分解

——基于2007-2013年銀行間交易數(shù)據(jù)

張英杰1,張良貴1,范德勝2

(1.中國人民大學(xué)經(jīng)濟(jì)學(xué)院,北京 100872;2.北京外國語大學(xué)國際商學(xué)院,北京 100089)

本文利用銀行間企業(yè)債交易數(shù)據(jù),借鑒簡化模型測算得到企業(yè)債的預(yù)期違約概率走勢,在此基礎(chǔ)上構(gòu)造回歸模型,將企業(yè)債預(yù)期違約概率分解為評級違約概率和市場預(yù)期修正違約概率,對此進(jìn)行實(shí)證分析。結(jié)果表明:宏觀流動(dòng)性及其結(jié)構(gòu)性變化對企業(yè)債預(yù)期違約概率有重要影響;分解得到的評級違約概率在企業(yè)債預(yù)期違約概率中的占比約15%~31%,且信用等級越高、期限越長,評級違約概率占比越高。這為投資者對企業(yè)債的違約風(fēng)險(xiǎn)評估與定價(jià)提供了參照。

簡化模型;預(yù)期違約概率;評級違約概率;企業(yè)債

一、引 言

在積極深化金融市場改革、健全多層次資本市場的進(jìn)程中,我國債券市場面臨歷史性發(fā)展機(jī)遇。眾所周知,直接融資和間接融資發(fā)展失衡是我國資本市場面臨的主要問題,大力提高直接融資比重,改善融資結(jié)構(gòu),提高資源配置效率,有利于推動(dòng)經(jīng)濟(jì)發(fā)展方式的轉(zhuǎn)變和經(jīng)濟(jì)結(jié)構(gòu)的調(diào)整。在直接融資方式中,企業(yè)債融資發(fā)展迅速且有廣闊的發(fā)展空間:央行統(tǒng)計(jì)數(shù)據(jù)顯示,企業(yè)債融資占社會(huì)融資規(guī)模之比從2008年的7.9%增至2013年的20%以上;根據(jù)世界銀行統(tǒng)計(jì)數(shù)據(jù),成熟市場中企業(yè)債融資規(guī)模占社會(huì)融資規(guī)模之比在50%左右。

隨著融資結(jié)構(gòu)的不斷優(yōu)化,企業(yè)債融資占社會(huì)融資規(guī)模比重將繼續(xù)攀升,因此企業(yè)債交易中的信用風(fēng)險(xiǎn)度量也將變得越來越重要。企業(yè)債作為信用類產(chǎn)品,違約概率和給定條件下的損失率是進(jìn)行企業(yè)信用風(fēng)險(xiǎn)分析的兩個(gè)核心變量。評級違約概率是指不同信用等級對應(yīng)的特定違約概率,即信用等級越高,違約概率越低。市場預(yù)期修正違約概率是指投資者根據(jù)市場環(huán)境變化對不同信用等級下的違約概率進(jìn)行修正,它暗含了投資者要求的違約風(fēng)險(xiǎn)補(bǔ)償程度,這使得市場預(yù)期違約概率的數(shù)值遠(yuǎn)大于評級違約概率,導(dǎo)致企業(yè)債預(yù)期違約概率數(shù)值較大。從信用衍生品的風(fēng)險(xiǎn)定價(jià)來看,所有信用風(fēng)險(xiǎn)模型都可以根據(jù)違約概率和違約損失率這兩個(gè)核心變量對信用類產(chǎn)品的違約事件、回收率以及它們之間的聯(lián)合行為進(jìn)行評估和分析。盡管信用衍生產(chǎn)品有不同種類,但其定價(jià)主要針對單一企業(yè)情況以及違約相關(guān)性進(jìn)行。

本文的貢獻(xiàn)在于:利用我國企業(yè)債交易數(shù)據(jù),拓展了簡化模型在信用風(fēng)險(xiǎn)度量中的應(yīng)用,進(jìn)一步完善了已有的研究成果;由于我國企業(yè)債的發(fā)展歷史較短,國內(nèi)主要評級機(jī)構(gòu)尚未建立可靠、全面的企業(yè)債違約率統(tǒng)計(jì)數(shù)據(jù)庫,基于模型得到的預(yù)期違約概率,可以為評級違約率的統(tǒng)計(jì)和完善提供參照;預(yù)期違約概率的測度及其分解,能夠?yàn)橥顿Y者對企業(yè)債的違約風(fēng)險(xiǎn)評估與定價(jià)提供參照。

二、相關(guān)文獻(xiàn)綜述

在金融體系中,信用是資本得以融通和高效運(yùn)轉(zhuǎn)的基礎(chǔ),對信用風(fēng)險(xiǎn)的把控和識(shí)別至關(guān)重要。信用風(fēng)險(xiǎn)是由發(fā)行人或交易對手信用質(zhì)量變化引起的違約風(fēng)險(xiǎn)或者市場價(jià)值下降的風(fēng)險(xiǎn),以此為核心的相關(guān)理論研究和實(shí)踐活動(dòng)受到越來越多的關(guān)注。達(dá)雷爾·達(dá)菲等(2009)在其著作中指出,債券的信用等級與存續(xù)期等因素的變化反映了信用質(zhì)量對債券價(jià)格的直接影響,也傳遞了交易對手擁有場外衍生品頭寸的市場價(jià)格可能變化的信號[1]。許友傳、裘佳杰(2011)通過計(jì)量分析認(rèn)為,信用風(fēng)險(xiǎn)緩釋工具在金融風(fēng)險(xiǎn)定價(jià)中未能得到應(yīng)有的體現(xiàn)與反映,與其特定的風(fēng)險(xiǎn)定價(jià)與激勵(lì)機(jī)制有關(guān)[2]。隨著現(xiàn)代風(fēng)險(xiǎn)環(huán)境和風(fēng)險(xiǎn)管理技術(shù)的發(fā)展,對信用風(fēng)險(xiǎn)的識(shí)別和度量的方法日趨豐富,劉攀(2003)的信用風(fēng)險(xiǎn)度量模型以市場價(jià)值的變化為標(biāo)準(zhǔn)[3],更加注重運(yùn)用市場方式來分散和對沖信用風(fēng)險(xiǎn)。楊星、鐘玉琴(2012)采用聯(lián)合極值的方法建立泊松模型,研究結(jié)果顯示,金融中介之間的聯(lián)動(dòng)效應(yīng)會(huì)增加金融市場的系統(tǒng)性風(fēng)險(xiǎn),信息不對稱程度及無風(fēng)險(xiǎn)利率也會(huì)對金融市場的穩(wěn)定性產(chǎn)生影響[4]。楊星、胡國強(qiáng)(2013)在分析信用事件基礎(chǔ)上,研究了交易對手信用違約事件對信用違約互換合約價(jià)格的影響,發(fā)現(xiàn)交易對手情況、參考資產(chǎn)以及賣方違約的相關(guān)性在信用衍生品的定價(jià)中至關(guān)重要,影響信用違約互換的合理估值[5]。

總的來看,信用衍生品定價(jià)模型主要分為結(jié)構(gòu)模型和簡化模型兩類。結(jié)構(gòu)模型的基本思想是利用期權(quán)定價(jià)方法來估計(jì)固定收益類工具的違約風(fēng)險(xiǎn)利差,它建立了企業(yè)信用品質(zhì)和企業(yè)所處經(jīng)濟(jì)金融環(huán)境之間的聯(lián)系[6][7][8][9]。 簡化模型則認(rèn)為違約與企業(yè)價(jià)值之間并不具有明顯的聯(lián)系, 違約概率作為外生變量而存在[10][11]。由于絕大多數(shù)簡化模型的拓展都屬于強(qiáng)度模型,所以通常將強(qiáng)度模型和結(jié)構(gòu)模型作為信用衍生品定價(jià)的兩大分支。史永東、趙永剛(2007)指出,結(jié)構(gòu)化模型過多的假設(shè)使模型的結(jié)果同現(xiàn)實(shí)情況存在差距,因而簡化模型正逐漸成為信用衍生品定價(jià)的主流模型[12]。

本文借鑒簡化模型利用2007-2013年銀行間企業(yè)債交易數(shù)據(jù)對我國企業(yè)債預(yù)期違約概率進(jìn)行測度,并對其進(jìn)行分解,得到評級違約概率和市場預(yù)期修正違約概率。

三、模型與數(shù)據(jù)說明

簡化模型又稱強(qiáng)度模型,開創(chuàng)性研究始于Jarrow&Turnbull(1995)[8],模型中假定違約事件滿足泊松分布過程,即在τ時(shí)發(fā)生違約的概率定義為:

其中,λ表示違約強(qiáng)度,利用泊松分布特征可得到企業(yè)債存活概率:

參照Kay(2002),(2)可調(diào)整為:

顯然,(3)將違約強(qiáng)度分離為無風(fēng)險(xiǎn)利率r和風(fēng)險(xiǎn)中性違約強(qiáng)度λ,這更易于理解信用利差主要來自λ的變化。對應(yīng)的可以得到企業(yè)債違約概率:

參照Kane&Turnbull(2003),假定企業(yè)存活概率滿足如下分段函數(shù)形式:

由(5)可知,如果已知Q(tv,T)、rt,τ、τ就能得到不同信用等級對應(yīng)關(guān)鍵期限下的違約強(qiáng)度參數(shù)。無風(fēng)險(xiǎn)利率rτ由同期限國債收益率曲線來替代,τ由債券剩余期限得到。對于企業(yè)債存活概率Q(tv,T),參見Duffie(1999)有:

其中,Vt、Xt+T分別表示企業(yè)債的現(xiàn)值和到期面值,進(jìn)一步,由折現(xiàn)公式得到①考慮到計(jì)算的復(fù)雜性,忽略了利息在定價(jià)中的影響,對實(shí)證結(jié)果的總體影響不大。:

其中,Rt表示企業(yè)債到期收益率,該值由市場報(bào)價(jià)決定。 所以由(3)、 (5)、 (6)、 (7)可得到:

其中,λt,τ滿足(5)中的分段函數(shù)形式。顯然,基于(8)得到的違約強(qiáng)度參數(shù)隱含了所有市場信息,包括信用等級、宏觀流動(dòng)性、流動(dòng)性期限結(jié)構(gòu)、噪聲交易等信息。所以有必要對違約強(qiáng)度序列進(jìn)行成分分解,以期得到信用等級信息和其它信息對企業(yè)債預(yù)期違約概率的影響。因此,本文構(gòu)建如下兩種線性模型:

(9)符合AR(2)模型,假定市場報(bào)價(jià)反映了所有影響PDi,t走勢的市場因素。(10)在AR(2)模型的基礎(chǔ)上加入了宏觀經(jīng)濟(jì)因素對PDi,t走勢的影響。其中,i=AAA,AA+,AA,AA-②結(jié)合國內(nèi)企業(yè)債樣本數(shù)據(jù),依據(jù)交易規(guī)模篩選了AAA、AA+、AA、AA-四個(gè)主要信用等級的債券。,ci表示不同信用等級對應(yīng)的評級違約概率,βi,j表示其它影響PDi,t走勢的因素貢獻(xiàn),j=1,2,3,4。timet表示序列中的時(shí)間趨勢成分,Liqt表示宏觀流動(dòng)性,用M2同比增速與工業(yè)增加值同比增速的差值來表示,其走勢表明金融流通中流動(dòng)性供給的變化。LiqSt表示流動(dòng)性結(jié)構(gòu)因素,用M2同比增速與M1同比增速的差值來表示,其走勢表明長期流動(dòng)性供給與短期流動(dòng)性供給的結(jié)構(gòu)性變化。

此外,考慮到債券市場非有效性對不同信用等級下預(yù)期違約概率的不對稱影響,同時(shí)為了更好地滿足預(yù)期違約概率間的序數(shù)關(guān)系③這種 “序數(shù)”關(guān)系在收益率曲線走勢上可以得到直觀體現(xiàn),即信用等級越高,到期收益率越低。,即信用等級越高,預(yù)期違約率越低,以AAA為基礎(chǔ),分別估計(jì)出滿足(9)和(10)的cAAA,再用其它信用等級的預(yù)期違約概率分別與AAA等級的預(yù)期違約概率做差值序列,利用(9)估計(jì)差值序列中的 cΔ,i,這樣可以得到其它信用等級的評級違約概率,即 ci=cAAA+cΔ,i。

在預(yù)期違約概率測算與參數(shù)估計(jì)之前④估計(jì)(9)和(10)模型,都對時(shí)間序列數(shù)據(jù)進(jìn)行了平穩(wěn)性、協(xié)整性檢驗(yàn),并對得到的殘差進(jìn)行了平穩(wěn)性檢驗(yàn),以保證回歸模型估計(jì)的有效性,限于篇幅,文中不做詳細(xì)展示,如有需要可向作者索取。,對模型中應(yīng)用的數(shù)據(jù)做簡要說明。模型中用到的觀測數(shù)據(jù)有企業(yè)債到期收益率Rt、同期限國債利率rt、M2同比增速、M1同比增速、工業(yè)增加值同比增速。Rt、rt數(shù)據(jù)來自中債登公布的收益率到期曲線,其它數(shù)據(jù)來自央行網(wǎng)站和國家統(tǒng)計(jì)局,數(shù)據(jù)區(qū)間為2008年1月—2013年11月,數(shù)據(jù)頻度為月度數(shù)據(jù)。

四、測算結(jié)果和分析

(一)企業(yè)債預(yù)期違約概率變化趨勢分析

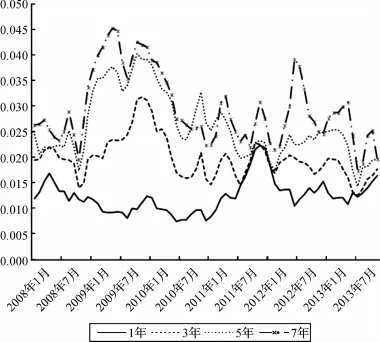

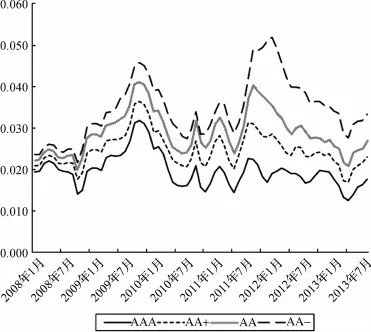

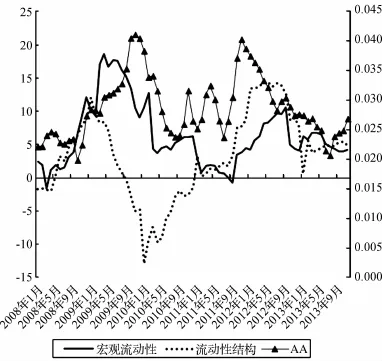

企業(yè)債預(yù)期違約概率的走勢與市場交易行為密切相關(guān)。從信用等級關(guān)系來看(如圖1①限于篇幅,僅以3年限為例進(jìn)行具體分析,其它期限也具有相似特征,如有需要可向作者索取。),預(yù)期違約概率存在顯著的序數(shù)關(guān)系,即信用等級越高,預(yù)期違約概率越低。從期限關(guān)系來看(如圖2②限于篇幅,僅考慮了AAA級別下1、3、5、7四個(gè)關(guān)鍵期限,其它信用等級也具有相似特征,如有需要可向作者索取。),相同信用等級下預(yù)期違約概率也存在顯著的序數(shù)關(guān)系,即期限越長,預(yù)期違約概率越大,但與短期相比,長期的這種關(guān)系并不明顯,這主要是由于我國尚未形成有效的遠(yuǎn)端基準(zhǔn)利率,短端則以Shibor為核心逐漸形成了相對有效的基準(zhǔn)利率。對比信用等級和期限下的預(yù)期違約概率走勢,可以發(fā)現(xiàn)企業(yè)債預(yù)期違約概率經(jīng)歷了2次波峰,分別是2009年末和2011年末,這種現(xiàn)象的出現(xiàn)與宏觀流動(dòng)性密切相關(guān)(見圖3)。由圖3可知,金融系統(tǒng)的流動(dòng)性供給③由 “M2同比增速—工業(yè)增加值同比增速”來刻畫金融系統(tǒng)中宏觀流動(dòng)性供給的變化。經(jīng)歷了2個(gè)階段的收緊,分別是2009年4月—2011年9月、2012年9月—2013年11月。與此同時(shí),長期流動(dòng)性供給④由 “M2同比增速—M1同比增速”來刻畫金融系統(tǒng)中宏觀流動(dòng)性供給的長短期結(jié)構(gòu)性變化。也經(jīng)歷了2個(gè)階段的收緊,分別是2009年1月—2010年1月、2012年5月—2013年11月。這說明宏觀流動(dòng)性收緊,企業(yè)債預(yù)期違約概率走高;長期流動(dòng)性收緊,遠(yuǎn)期的企業(yè)債預(yù)期違約概率加速走高,且波動(dòng)更劇烈。此外,還可以看到信用等級間的預(yù)期違約概率差別在擴(kuò)大,期限間的預(yù)期違約概率差別在縮小,這在一定程度上可以說明隨著信用評級體系的完善,信用等級對預(yù)期違約概率的影響越來越重要,即等級信用利差比期限信用利差更重要。

圖1 信用等級(3年期限)下的預(yù)期違約概率走勢

圖2 關(guān)鍵期限(AAA級別)下的預(yù)期違約概率走勢

圖3 宏觀流動(dòng)性與預(yù)期違約概率走勢

(二)企業(yè)債預(yù)期違約概率的分解

信用等級信息對預(yù)期違約概率有著更重要的影響,因而有必要將預(yù)期違約概率進(jìn)行分解,分解為評級違約概率與市場預(yù)期修正違約概率,后者主要受市場信息的影響并可由模型(9)和(10)的回歸系數(shù)來刻畫。

圖1-圖3所示,信用等級、期限以及預(yù)期違約概率的波動(dòng)趨勢很大程度上受市場因素變化的影響,而信用等級信息對預(yù)期違約概率的影響主要在企業(yè)債初次定級和級別變動(dòng)調(diào)整過程中有重要影響。一旦企業(yè)債信用等級確定,其對應(yīng)的評級違約概率初始水平就確定了。

依據(jù)前文線性模型((9)、(10))的設(shè)定,可得到兩種模型下評級違約概率(表1、表2)。

表1 AR(2)模型下評級違約概率 單位:%

表2 宏觀流動(dòng)性影響下評級預(yù)期違約概率 單位:%

依據(jù)表1和表2,評級違約概率的特征表現(xiàn)為:在信用等級和期限上都表現(xiàn)顯著的 “序數(shù)”關(guān)系,即信用等級越高,剩余期限越短,評級違約概率越低,這符合市場規(guī)律;考慮了宏觀流動(dòng)性和流動(dòng)性結(jié)構(gòu)變化的影響,評級違約概率變的更大,但仍然保持前文所述的 “序數(shù)”關(guān)系。

為了更直觀地比較評級違約概率與市場預(yù)期修正違約概率在總體預(yù)期違約概率中的貢獻(xiàn)比,本文給出了表3、表4。總的來看,評級違約概率在企業(yè)預(yù)期違約概率中的占比約在15%-31%,而市場預(yù)期修正違約概率占比在69%-85%,也就是說市場預(yù)期對評級違約概率有近3倍的修正,超出部分就是投資者要求的違約風(fēng)險(xiǎn)修正補(bǔ)償程度。這在一定程度上反映了國內(nèi)投資者對企業(yè)債風(fēng)險(xiǎn)溢價(jià)的預(yù)期水平。此外,還可以看到信用等級越高,期限越長,評級違約概率占比越高,這說明評級行為在企業(yè)債交易中,對高信用等級的影響力大于對低信用等級的影響力;對期限長的影響力大于期限短的影響;在一定程度上,低信用等級的比高信用等級的投機(jī)交易更活躍;期限較短的比期限較長的投機(jī)交易更活躍。

表3 AR(2)模型下評級違約概率占企業(yè)債預(yù)期違約概率的比例 單位:%

表4 宏觀流動(dòng)性影響下評級違約概率占企業(yè)債預(yù)期違約概率的比例 單位:%

五、結(jié) 論

本文利用銀行間企業(yè)債交易數(shù)據(jù),借鑒簡化模型測算得到了企業(yè)債的預(yù)期違約概率走勢,在此基礎(chǔ)上構(gòu)造了回歸模型,將企業(yè)債預(yù)期違約概率分解為評級違約概率和市場預(yù)期修正違約概率,得到以下結(jié)論:

企業(yè)債預(yù)期違約概率存在顯著的 “序數(shù)”關(guān)系。即信用等級越高、期限越短,預(yù)期違約概率越低,評級違約概率也具有這樣的特征,這符合市場規(guī)律。考慮了宏觀流動(dòng)性和流動(dòng)性結(jié)構(gòu)變化的影響,評級違約概率變得更大,但仍然保持著前文所述的 “序數(shù)”關(guān)系。當(dāng)宏觀流動(dòng)性收緊時(shí),企業(yè)債預(yù)期違約概率走高;當(dāng)長期流動(dòng)性收緊時(shí),遠(yuǎn)期的企業(yè)債預(yù)期違約概率加速走高,且波動(dòng)更劇烈。

評級違約概率在企業(yè)預(yù)期違約概率中的占比約在15%-31%,而市場預(yù)期修正違約概率占比在69%-85%,也就是說市場預(yù)期對評級違約概率有近3倍的修正,超出部分就是投資者要求的違約風(fēng)險(xiǎn)修正補(bǔ)償程度。信用等級越高,期限越長,評級違約概率占比越高,這說明評級行為在企業(yè)債交易中,對高信用等級的影響力大于對低信用等級的影響力,對期限長的影響力大于期限短的影響。

[1][美]達(dá)雷爾·達(dá)菲等著,許勤等譯.信用風(fēng)險(xiǎn)——定價(jià)、度量和管理 [M].上海:上海財(cái)經(jīng)大學(xué)出版社,2009.3-21.

[2]許友傳,裘佳杰.信用風(fēng)險(xiǎn)緩釋工具對商業(yè)銀行貸款定價(jià)之影響 [J].財(cái)經(jīng)論叢,2011,(4):55-61.

[3]劉攀.信用風(fēng)險(xiǎn)管理方式的改革與創(chuàng)新及對我國的啟示 [J].財(cái)經(jīng)論叢,2003,(6):55-60.

[4]楊星,鐘玉琴.信用衍生品CDO對金融市場穩(wěn)定性的影響研究 [J].商業(yè)經(jīng)濟(jì)與管理,2012,(2):67-75.

[5]楊星,胡國強(qiáng).交易對手信用違約事件與信用違約互換公允價(jià)值 [J].系統(tǒng)工程理論與實(shí)踐,2013,(6):1389-1394.

[6]Merton R..On the pricing of corporate debt:the risk structure of interest rates[J].Journal of finance,1974,29(2):449-470.

[7]Black F.,Cox J.C..Valuing corporate securities:some effects of bond indenture provisions[J].Journal of Finance,1976,31(2):351-367.

[8]Fran?ois P.,Morellec E..Capital structure and asset prices:some effects of bankruptcy procedures[J].Journal of Business,2004,77(2):387-411.

[9]Hackbarth D.,Miao J.,Morellec E..Captial structure,credit risk and marcroeconomic conditions[J].Journal of Financial Economics,2006,82,pp.519-550.

[10]Jarrow R.,Turnbull S..Pricing derivatives on financial securities subject to credit risk[J].Journal of Finance,1995,50(1):53-85.

[11]Duffie D.,Singleton K.J..Modeling term structures of defaultable bonds[J].Review of Financial Studies,1999,12(4):687-720.

[12]史永東,趙永剛.信用衍生產(chǎn)品定價(jià)理論文獻(xiàn)綜述 [J].世界經(jīng)濟(jì),2007,(11):80-96.

Measu re and Decom position of Expected Defau lt Probability of En terp rise Bonds in China——Based on 2007-2013 Inter-bank Transaction Data

ZHANG Ying-jie1,ZHANH Liang-gui1,F(xiàn)AN Deng-sheng2

(1.School of Economics,Renmin University of China,Beijing 100872,China;2.School of International Business,Beijing Foreign Studies University,Beijing 100089,China)

Using the interbank transaction data,this papermeasures the expected default probability of enterprise bonds with reduced form models,upon which regression models are constructed to decompose the expected default probability into ratings default probability and market expectationsmodified default probability.An empirical analysis is conducted and the results show:macro-level liquidity and structural changes have important influence on expected default probability of enterprise bonds;the ratings default probability in enterprise bonds accounts for 15%-31%of expected default probability,and higher credit rating and longer period contribute to greater proportion of rating default probability.These findings provide a reference for investors in their risk evaluation and pricing of enterprise bonds.

reduced form models;expected default probability;ratings default probability;enterprise bonds

F830.59;F832.5

A

1004-4892(2014)08-0037-07

(責(zé)任編輯:原 蘊(yùn))

2014-01-07

中國博士后基金資助項(xiàng)目(2013M53788;2013M541099)

張英杰(1972-),男,黑龍江哈爾濱人,中國人民大學(xué)經(jīng)濟(jì)學(xué)院博士后;張良貴(1982-),男,吉林省吉林人,中國人民大學(xué)經(jīng)濟(jì)學(xué)院博士后;范德勝(1973-),男,黑龍江綏化人,北京外國語大學(xué)國際商學(xué)院副教授。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

- 財(cái)經(jīng)論叢的其它文章

- 制度環(huán)境、媒體監(jiān)督與審計(jì)質(zhì)量

- 長期護(hù)理保險(xiǎn)定價(jià)模型比較與分析

- 論我國居民企業(yè)境外所得重復(fù)征稅消除制度的優(yōu)化

- 浙江省對外直接投資與產(chǎn)業(yè)結(jié)構(gòu)升級實(shí)證研究

——基于2002-2012年面板數(shù)據(jù) - 服務(wù)業(yè)集聚與商務(wù)區(qū)樓宇生產(chǎn)效率關(guān)系評價(jià)研究

——以北京市東二環(huán)交通商務(wù)區(qū)為例 - 并購審查中相關(guān)市場界定的方法研究

——臨界損失分析的框架、拓展和新思路