我國文化產業空間集聚變化趨勢及其影響因素

2014-11-23 02:39:44江西財經大學信息管理學院南昌330013江西科技師范大學數學與計算機科學學院南昌330038

商業經濟研究 2014年26期

■劉 珊(1、江西財經大學信息管理學院 南昌 330013 2、江西科技師范大學數學與計算機科學學院 南昌 330038)

空間集聚是指依托某一特定區域或尺度的空間載體(如城市、區域、產業園、園區等),人口、企業、產業、資本以及制度、文化等各類有形或無形的要素集中的情況。產業集聚是上下游企業的眾多企業在一定空間內的集聚行為,對文化產業空間結構的演化分析過程中必然涉及到空間集聚程度的度量問題。

我國文化產業空間集聚的測度

(一)測度方法介紹

本文選用埃利森-格萊澤(1997)提出的埃利森-格萊澤指數(E-G指數)來度量我國文化產業空間集聚度。在本文中利用就業量來評估文化產業部門的空間集聚水平,用 來表示我們所考慮的r區域中部門s的就業水平,是部門s的總的就業水平,記赫芬達爾指數代表每個區域部門就業份額的加權平方),指數越大,說明產業集聚度越高,反之越低。

(二)測度結果與分析

E-G指數具有一定的優越性,它可以明確考慮某部門的就業分布是以勞動者在廠商內群聚的事實,但是由于我國廠商數據的缺失,本文中采用楊洪焦(2008)所提供的方法,即假定所有廠商的規模相同。本文的樣本數據均來自歷年的《中國統計年鑒》和《中國文化文物統計年鑒》(下同),計算結果見表1、表2。

在文化產業的10個行業中,空間集聚指數普遍偏低,文物業、公共圖書館、文化經營機構、網吧和文化教育機構集聚水平呈增長趨勢,其中文物業增幅最大,增幅達到123.53%;群眾文化機構、文化市場執法機構、藝術表演團體、娛樂場所和文化科研機構集聚水平出現下降,其中降幅最大的藝術表演團體,降幅達35.17%。表2反映了2008-2011年間我國31個不同地區文化產業的E-G指數的變動趨勢。

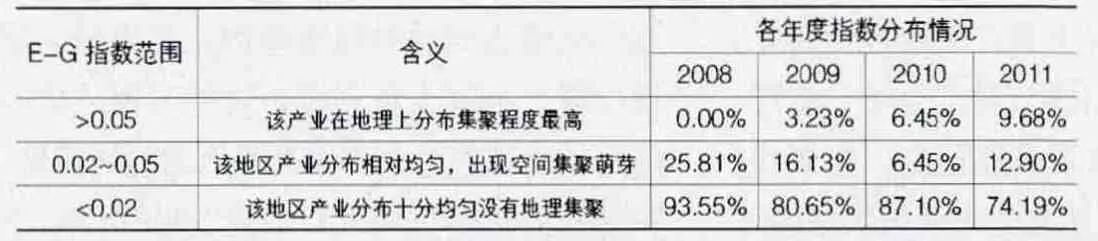

從表2數據上分析,我國各地區間EG指數體現了較大的地區文化產業發展的不平衡,文化產業省域間的不均衡十分明顯,空間集聚指數較高的省份多出現在東部及沿海省份,而西部邊遠地區的文化產業空間集聚發展水平普遍偏低。本文將2008-2011年中國31個地區空間集聚指數歸類,如表3所示。

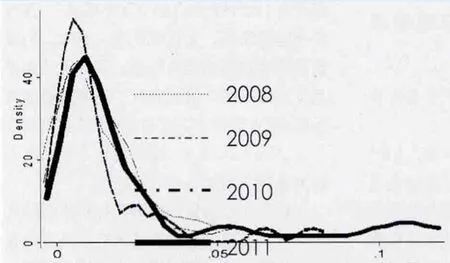

仔細比對表1與表2,可以看出E-G指數在不同行業不同地區不同時期的變化趨勢的變動軌跡相對復雜,為了研究該指數在2008-2011年的整體變動趨勢,本文引入核密度估計(kernel density estimation)。

在圖1中可以看出文化產業集聚指數核密度曲線右尾呈不斷上升趨勢,且波峰出現了一定程度的右偏,這在某種程度上意味著文化產業集聚呈現加速態勢。

文化產業空間集聚及其影響因素的實證分析

(一)變量選擇和模型設計

為了檢驗不同因素對文化產業的空間集聚效應,建立如下形式的panel data模型:

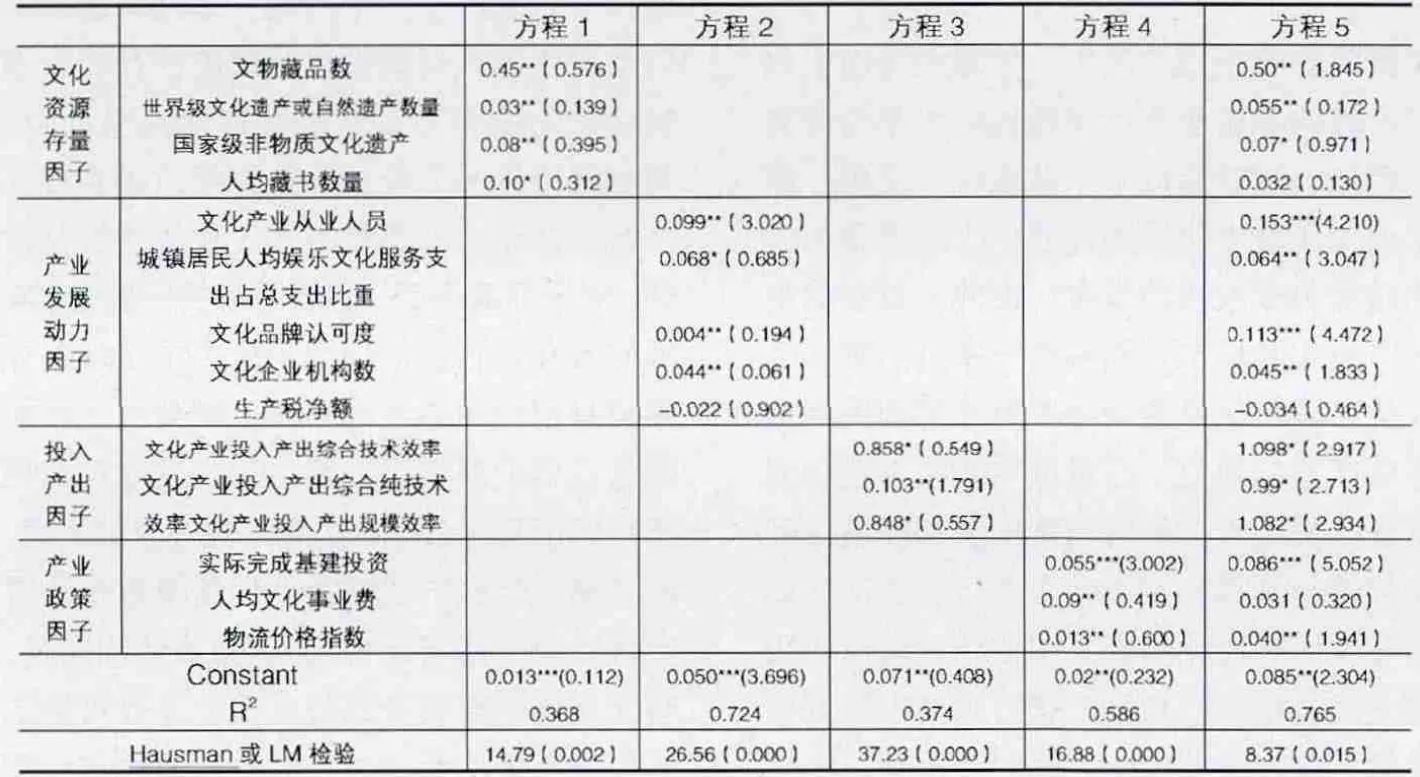

其中,CIit表示文化產業空間集聚的變量,area表示不同地區地域文化資源存量的向量,industry表示產業發展動力的向量,input-output表示文化產業投入產出向量,policy表示產業政策向量,β0,β1,β2,β3,β4分別代表上述向量對文化產業空間集聚的貢獻度,μ代表隨機誤差項。模型構建的整體思路是利用空間集聚指數對理論模型中的變量進行回歸分析,為了避免解釋變量過多而造成多重共線性的問題,在進行計量分析前,本文首先采用因子分析法對變量進行處理,具體因子見表4。

表1 文化產業各行業的E-G指數

(二)實證結果分析

本文運用Eviews6.0軟件進行計量分析,選用混合模型采用GLS法估計以期消除截面數據間的異方差。在進行模型估計時四組變量分組進入進行回歸,結合Hausman與LM檢驗結果,對方程(1-4)本文選用固定效用模型,方程(5)選用隨機效用模型,計算結果見表4。

在方程(1)中各地區文化資源的稟賦對文化產業空間集聚的形成有一定的促進作用,人均藏書量僅在10%的顯著性水平下對文化產業空間集聚有正向影響。通過方程(2)可以看出,文化產業的從業人員與機構數在5%的顯著性水平下促進產業的集聚,而生產稅凈額的估計系數并不顯著,這說明目前影響文化產業空間集聚的因素更多在于企業的“量”而非產出的“質”,同時估計系數在方程(5)中沒有發生顯著的變化,其回歸的結果是穩健的。當地居民人均娛樂文化服務支出占總支出比重、文化產業投入產出綜合技術效率、文化產業投入產出綜合純技術效率和文化產業投入產出規模效率這4個因素對文化產業空間集聚的形成都是顯著的。本文選取了實際完成基建投資、人均文化事業費和物流價格指數作為產業政策變量,當引入了地理經濟的向量(area)后,反映文化產業公共投入的兩個變量即實際完成基建投資和物流價格指數的顯著性水平分別為1%和5%,可以看出,人均文化事業費對空間集聚的影響作用將不再顯著。

表2 各地區文化產業的E-G指數

表3 2008-2011年中國31個地區空間集聚指數歸類情況

表4 文化產業空間集聚的影響因素估計結果

圖1 我國文化產業集聚指數核密度圖(Epanechnikov核函數)

結論與啟示

我們通過E-G指數對我國文化產業空間集聚變化趨勢從行業和地域兩個角度進行了數量測度。

計算結果表明:從2008-2011年我國文化產業的空間集聚指數整體上在不斷提高,空間集聚呈現增長趨勢;從行業視角看,空間集聚指數普遍偏低;從地域視角而言,地區間空間集聚的差距明顯。文化產業空間集聚是自然因素、地理因素、資源因素、經濟因素和政策導向等的共同作用。

本文通過2008—2011年的省級面板數據構建了上述因素的計量模型,研究結果的啟示意義有以下三個層面:

第一,目前我國文化產業仍處于由文化自然資源和消費者市場需求驅動的集聚狀態,政府的作用應體現在構建文化產業基礎設施,降低運輸成本、管理費用和交易成本等方面。

第二,文化產業的投入產出效率對空間集聚有顯著地正向關聯,必須通過新興產業的培育和科技創新加強產業鏈的橫向聯系,避免產業空間布局中出現“集而不聚”的現象。

第三,中西部地區文化產業的差異性發展的途徑是:保護自身文化資源,加強公共基礎設施建設,周邊省份“抱團”發展,實現文化資源和公共信息平臺的共享,避免地區間盲目競爭。

1.皮埃爾·庫姆斯等,安虎森等譯.經濟地理學[M].中國人民大學出版社,2011

2.羅勇,曹麗莉.中國制造業集聚程度變動趨勢實證研究[J].統計研究,2005(8)

3.金煜等.中國的地區工業集聚:經濟地理、新經濟地理與經濟政策[J].經濟研究,2006(4)

4.蔣萍,王勇.全口徑中國文化產業投入產出效率研究[J].數量經濟技術經濟研究,2011(12)

5.Ellision.G,GlaeserE.L.Geographic concentration in US manufacturing industries:adart board approach[J].Journal of Political Economy,1997,105(5):889—927

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中國德育(2022年12期)2022-08-22 06:16:18

湖北教育·綜合資訊(2022年4期)2022-05-06 22:54:06

金橋(2022年2期)2022-03-02 05:42:50

金橋(2022年1期)2022-02-12 01:37:04

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

小天使·一年級語數英綜合(2018年9期)2018-10-16 06:30:16

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03