制度變遷視角下會計穩健性與盈余價值相關性的影響研究

2014-11-23 02:39:42宣勝瑾副教授吉林省經濟管理干部學院會計系長春130021

商業經濟研究 2014年26期

■ 宣勝瑾 副教授(吉林省經濟管理干部學院會計系 長春 130021)

1978年改革開放以來,我國的經濟社會取得了長足的發展與進步,加之不斷變化的內外部經濟環境,我國會計準則也發生了很大的變化。回顧自20世紀90年代以來,在1993、1998、2001和2006年我國的會計制度實現了四次改革,會計制度不斷變遷以尋求適合我國經濟發展的會計模式。在會計信息質量的衡量指標中,會計穩健性和盈余價值相關性是其重要的指標,因而,在會計制度發展背景下,不可避免要觸及會計穩健性和盈余價值相關性的分析及影響。

當前,在國內與國際新會計準則趨同的背景下,新會計準則的最大亮點是公允價值的引入,實質是以實際的市場價格為基礎,估計各種不確定因素,客觀反映預期結果,衡量以后經濟損失和經濟收益的不確定性,公允價值計量對提高會計盈余信息價值相關性具有重要意義,公允價值計量的會計信息更符合會計目標,彌補了會計穩健性不對稱反映的不足。因而,在我國經濟和社會制度背景下,會計的文件政策與高質量的財務報告信息是否有必然的關系?新會計準則對會計穩健性對盈余價值相關性的關系是否具有影響?需要我們進一步探討和研究,不僅能在我國的經濟制度背景下為會計理論研究提供一些證據支持,也可為我國甚至相關國家會計發展提供更多的經驗。

國內外相關文獻分析

作為衡量會計信息質量的重要指標,近年來,會計穩健性和盈余價值相關性受到了學界的高度關注,加之新會計準則的實施,為學者們提供了有關研究會計制度變遷對會計信息質量影響的機會,探究學者們研究的成果和不足,可作為我們研究借鑒的基礎,進一步推進研究成果,以更好地推進我國的會計發展。

有關會計穩健性的文獻,Basu(1997)認為條件穩健性體現在對損失和收益確認的不對稱的及時性,“壞消息”會比“好消息”更及時地反映到會計盈余里,同時“壞消息”比“好消息”更容易在未來反轉;LaFond &Watts(2008)認為即使不存在企業正式契約,會計穩健性也能因為公司治理的需要而存在;Lin(2006)解釋了選擇穩健性會計政策和方法的激勵機制,提出了穩健性需求的信號假說。有關會計穩健性影響因素,一些學者以公司規模、產權性質、資本結構和管理者等特征為基礎;從公允價值引入、公司投資行為等特定經濟行為視角進行了研究,如劉運國等(2010)認為企業債務比例較高時,企業會面臨更大破產風險,為了避免債權人的懲罰,債權人會要求公司采取更穩健的會計政策。陳策等(2011)以總資產和行業因素分析認為主板企業明顯具有會計穩健性需求,但深交所制定的專門針對中小板企業的行政法規使其表現出更高的會計穩健性。楊丹等(2011)從資產減值角度考察了會計穩健性對公司投資行為的影響,認為計提減值準備的穩健性行為可有效約束過度投資或可能影響公司正常投資支出。

有關價值相關性的文獻,Ball &Brown(1968)以紐約證券交易所上市的261 家上市公司并以1946-1965年為數據年限,以會計盈余信息披露前12個月到披露后6個月的股票價格為對象,認為盈余變動的符號與股票非正常報酬率的符號間存在明顯相關性。Beaver,Clarke and Wright(1979)通過276 家上市公司,基于1965-1974年的數據,認為盈余和股價的變動百分比具有明顯的正相關。關于不同會計制度下的盈余價值相關性研究,Harris & Muller(1999)認為相對于IAS美國 GAAP 可提供更多的不同信息,市值模型中IAS和GAAP 與市值關聯度不大。洪劍峭、方軍雄(2005)以2001-2002年的上市公司作為研究樣本,就會計盈余的價值相關性進行研究,認為計提減值后明顯超過了計提減值前。

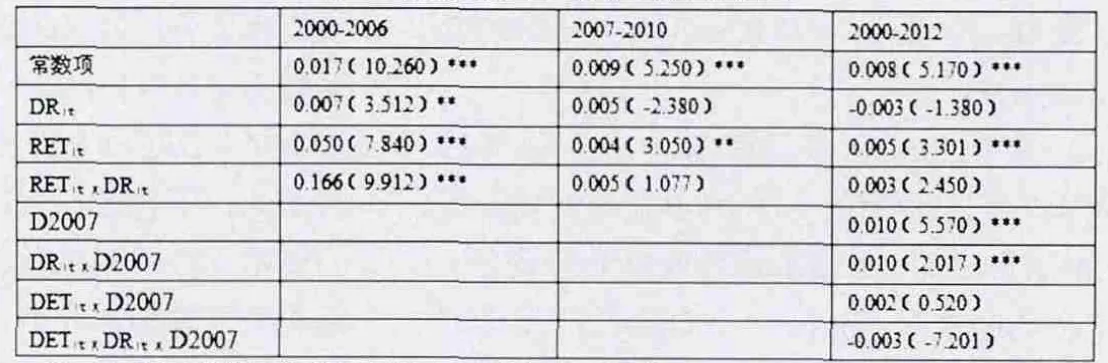

表1 會計制度變遷對會計穩健性影響分析

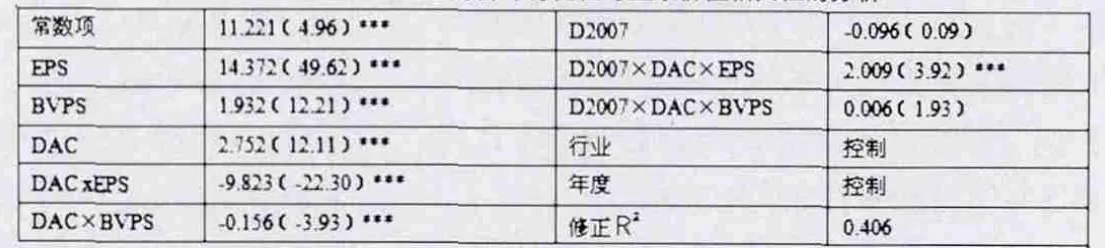

表2 會計穩健性對盈余價值相關性影響分析

表3 會計制度變遷對會計穩健性與盈余價值相關性的分析

有關不同會計指標的價值相關性研究,Chen & Su(2001)采用價格模型與股票報酬模型檢驗了收益和凈資產信息的相關性,認為,僅僅發行A股的公司會計信息相對于同時發行A股和B股的公司具有更高的價值相關性;王鵬等(2009)分析了合并財務報表,認為合并財務報表可深入地揭示企業在償債能力、盈利能力等方面風險,是有用的。劉永澤等(2011)基于我國會計準則國際趨同后公允價值信息的價值相關性進行研究發現,新會計準則對公允價值的引入提升了財務報告的信息含量,上市公司與公允價值相關的信息具有一定的價值相關性。

模型構建及變量選擇

在我國會計制度中,公允價值經歷了先用后棄、禁而又用、用而無方到成為新會計準則最大亮點的過程。

本文考慮新會計準則實施后引入公允價值計量后會計穩健性與盈余價值相關性之間的相關關系是否發生變化,研究時間區間劃分為 2000-2006和2007-2012,檢驗 2007年之后上市公司會計穩健性的變化情況。因而,結合上述文獻并借鑒了王磊(2013)的研究,根據本文研究視角,構建如下模型:

其中,PRICEt表示第i家上市公司t年后第4個月末的股價;EPSit和β2BVPSit表示第i家上市公司t年度的每股收益和凈資產;DAC為啞變量,如AC大于均值取1,反之則取0;D2007為啞變量,如樣本大于等于2007,取1,反之取0。β1、β2分別表示每股收益和每股凈資產對股票價格的解釋程度,如為正表明會計盈余指標能正確反映股價信息;β4、β5表示會計穩健性因素對價值相關性的影響程度,如系數小于0,表明會計穩健性顯著降低了會計盈余的價值相關性;β7、β8表示新會計準則的實施對穩健性與價值相關性相關關系的影響程度,如系數異于0,表明新會計準則的實施影響了會計穩健性與價值相關性之間的關系。

本文數據選自于我國上海證券交易所和深圳證券交易所 2000-2012年發行A股的所有上市公司作為原始樣本,并且剔除了當年IPO 公司、同時發行B股或H股的公司、金融保險類上市公司及數據缺失公司。

對會計穩健性進行驗證,從會計制度變遷對會計穩健性影響分析看,如表1,2000-2006年穩健性系數為0.166(9.912),在1%上顯著,存在會計盈余穩健性;2007-2010的穩健性系數為0.005(1.077),不顯著,表明穩健性不強。表明由于實施了新會計準則減弱了會計盈余穩健性;2000-2012年反映會計制度變遷前后期間盈余穩健性的增量系數為-0.003(-7.201),表明會計制度變遷會影響和導致盈余穩健性降低,2007年后降低了上市公司會計盈余穩健性。

由表2可知,DAC×EPS的系數為-8.321(-23.93),DAC×BVPS的系數為-0.031(-3.92),每股收益與穩健性程度的交叉項系數顯著為負,表明會計穩健性與會計信息價值相關性顯著負相關,表明上市公司會計穩健性程度越高,會計信息與真實經濟活動之間就會有更大差距,會計信息失真,會計信息的價值相關性越低,提高的會計穩健性削弱了會計報表中財務數據的解釋能力,降低了會計盈余的價值相關性,因而我國會計政策越穩健會計盈余的質量越高。

從表3可知,DAC×EPS的回歸系數為-9.823(-22.30),DAC×BVPS的回歸系數為-0.156(-3.93),在 1%水平上顯著,表明穩健性顯著降低了會計盈余的價值相關性;D2007×DAC×EPS的回歸系數為 2.009(3.92),在 1%水平上顯著。D2007×DAC×BVPS的回歸系數為0.006(1.93),不顯著;表明對于會計穩健性與價值相關性之間的負相關關系,新會計準則實質性國際趨同后,公允價值的重新引入在一定程度上弱化了公司會計穩健性對盈余價值相關性的負向影響。

結論及對策

綜合上文的分析與研究,根據我國國情,本文的結論和對策如下:

(一)結論

本文以2000-2012年我國 A 股上市公司為研究對象,以會計制度變遷為視角,分析了會計穩健性對盈余價值相關性的影響,認為我國會計盈余信息具有穩健性,運用新會計準則降低了上市公司的會計穩健性,但統計意義上不顯著,新會計準則的運用顯著一定意義上弱化了會計穩健性對盈余價值相關性的負向影響,對我國未來制定會計相關制度具有積極的影響和啟示。

(二)對策

未來,為使穩健性與盈余價值相關性的適度耦合,保證會計信息質量,一要正確處理會計信息質量特征相關性和可靠性的關系,所有信息既要相關又更可靠,應在保證可靠性的基礎上盡最大可能提高相關性,但是,對于具有較大風險的有關信息,可合理并優先考慮相關性,同時穩健性原則的運用要體現重要性原則。二是適度運用穩健性,保證會計信息的有用性,制定具有科學性和操作性的“適度運用”的標準和準則,研究相關會計制度等,增強企業運用的合理性,同時要構建外部的約束機制,遵循財務會計報告的充分披露原則,堅持中性原則。三是培育發展環境,提高會計人員的綜合素養,未來我國不僅要完善會計人員的培育和教育制度,提高其專業水平和道德素養,也要穩步推進,采用試點的方法,先在會計制度規范的上市公司中執行并逐步推進非上市企業。

1.Ahmed,A.S.and S.Duellman.Accounting conservatism and board of directors characteristics: An empirical analysis[J].Journal of Accounting and Economics,2007,43:411-437.

2.Khan,M.,R.L.Watts.Estimation and empirical properties of a firmyear measure of accounting conservatism [J].Journal of Accounting and Economics,2009,48(2-3):132-150.

3.張兆國,劉永麗,談多嬌.管理者背景特征與會計穩健性[J].會計研究,2011(7)

4.王建新.基于新會計準則的會計信息價值相關性分析[J].上海立信會計學院學報,2010(3)

5.王磊.會計穩健性對盈余價值相關性的影響分析[D].山東財經大學,2013

6.于鵬.股權結構與財務重述:來自上市公司的證據[J].經濟研究,2007(9)

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

中國商論(2016年34期)2017-01-15 14:24:09

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國塑料(2016年3期)2016-06-15 20:30:00

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04