房企錢從哪里來?

2014-11-22 15:17:50張影強

中國經濟報告 2014年7期

張影強

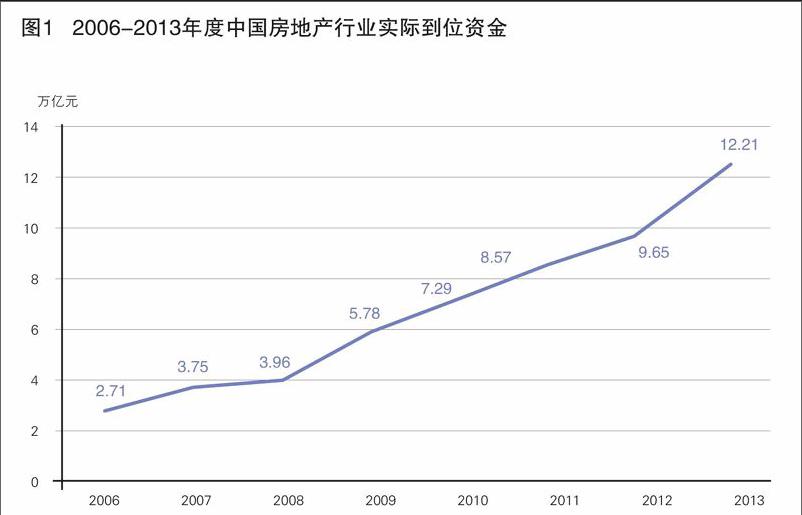

近年來,中國房地產投資保持長期較快增長,2006年-2013年,中國房地產行業實際到位資金(除上年末結余資金)分別為2.71萬億元、3.75萬億元、3.96萬億元、5.78萬億元、7.29萬億元、8.57萬億元、9.65萬億元和12.21萬億元,年均增長率為50%(如圖1)。

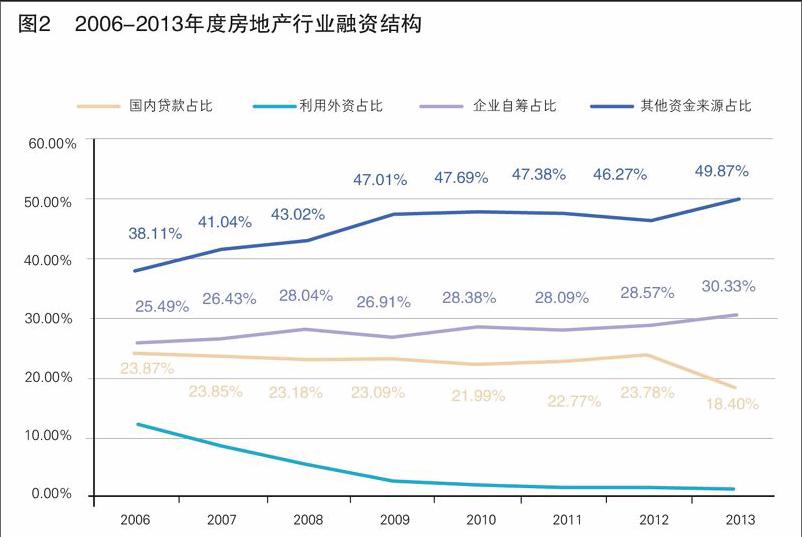

在房地產行業實際到位資金中,主要包括國內貸款、利用外資、企業自籌和其他資金來源等四個主要融資來源。2006-2013年,其他資金來源占比一直上升,從2006年的38.11%,上升到2013年的49.87%;企業自籌資金占比也一直處于穩步上升趨勢,從2006年的25.49%,上升到2013年的30.33%;國內貸款占比略有下降,從2006年的23.87%,下降到2013年的18.40%;利用外資在整個房地產行業融資中比例最小,且呈下降趨勢(如圖2)。

中國房地產行業融資規模及結構

具體而言,2013年房地產開發企業籌集其他資金5.45萬億,其中來自定金及預售款3.45萬億,個人按揭貸款1.4萬億,兩者合計4.85萬億,占其他資金來源比例為89%;2013年開發企業自籌資金總共為4.74萬億,其中,企業自有資金為2.05萬億,占自籌資金比例為46.59%;2013年開發企業國內貸款籌集資金為1.96萬億,其中來自銀行貸款為1.72萬億,占整個國內貸款的87.8%,來自非銀行金融機構貸款為0.25萬億,占整個國內貸款比例為12.2%。

房地產行業銀行信貸情況

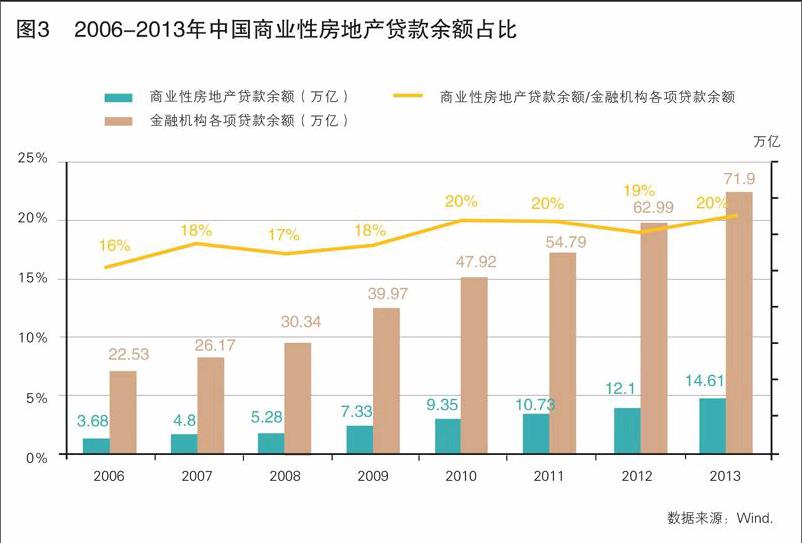

1.房地產貸款規模占比逐年增加。2006年-2013年,中國房地產信貸規模占社會總信貸規模16%-20%,房地產是中國信貸資金流向最密集的行業。2006年6月,中國商業性房地產貸款余額為3.4萬億元,全國各類金融機構各項貸款余額為21.54萬億,商業性房地產貸款余額占金融機構各類貸款余額的比重為16%。此后,該比重一直穩步上升,并保持在20%左右。截止到2013年底,中國商業性房地產貸款余額為14.61萬億元,全國各類金融機構各項貸款余額為71.9萬億,商業性房地產貸款余額占金融機構各類貸款余額的比重為20%(圖3)。

2.房地產信貸規模增速快于社會總信貸增速。2007年-2013年,中國商業性房地產貸款余額同比增長30%、10%、39%、28%、15%、13%和21%;與此同時,全國金融機構貸款余額增長速度分別為16%、16%、32%、20%、14%、15%和14%,商業房地產增速與金融機構貸款余額的增速之比分別為1.88、0.62、1.22、1.39、1.03、0.85、1.47,該比值大于1表示房地產信貸規模增速超過社會總信貸增速。過去7年,除了2008年金融危機和2012年中國房地產實施最嚴格調控外,中國房地產信貸增速遠高于全社會信貸增長規模,2013年房地產信貸增速是全國信貸增速的1.47倍(圖4)。

3.個人貸款是房地產信貸的主體,且比重逐年上升。過去七年,中國房地產開發貸款余額占全國商業性房地產貸款余額的比重保持在30%以上,且比重逐年下降;而個人購房貸款余額占全國商業性房地產貸款余額的比重為60%以上,且比重逐年上升。2006年6月份,中國商業性房地產貸款余額為3.4萬億,其中房地產開發貸款余額為1.3萬億,占商業性房地產貸款余額的比例為38%;個人購房貸款余額為2.1萬億,占商業性房地產貸款余額的比例為61%。到2013年,中國商業性房地產貸款余額為14.61萬億,其中房地產開發貸款余額為4.59萬億,占商業性房地產貸款余額的比例下降為31.42%;個人購房貸款余額為9.8萬億,占商業性房地產貸款余額的比例上升為67.08%(圖5)。

資本市場融資此消彼長

1.房企股市融資急劇減少。股票市場作為成熟國家房地產行業融資的重要渠道,在中國并沒有發揮積極作用。近幾年,隨著中國房地產調控趨緊,房地產企業幾乎無法從股市融資。2010-2013年,中國房地產行業幾乎沒有新增一家企業首次公開發行(IPO),只有少數幾家上市公司定向增發。2009 -2013年,上市房地產企業通過滬深股市融資額分別為600.97億元、66.62億元、211.93億元、16.74億元和3.07億元,2013年房企股市融資幾乎降至冰點(圖6)。

2.境外債券融資成為房地產融資新渠道。隨著國內股市融資受阻,房地產企業紛紛轉向債券市場融資。2009-2013年,中國房地產債券融資規模分別為607.03億元、270.86億元、667.88億元、906.36億元和1504.93億元,融資規模增長了1.5倍。由于近幾年中國境內資本市場低迷,加上人民幣升值預期致使境外融資成本低于內地,房地產企業逐步轉向境外市場發行債券融資。2009-2013年,境內房地產企業在新加坡和香港市場發行債券規模分別為30.13億元、164.85億元、456.88億元、385.36億元和841.28億元。境外債券融資規模占房地產企業總債券市場融資規模比例從2009年的4.96%上升到55.90%(圖7)。

3.房地產信托融資放緩。信托是企業借貸融資的重要補充。在銀行信貸政策趨緊的時期,信托便會成為企業融資的重要渠道。近幾年,受存貸款利率管制的影響,影子銀行發展迅猛,信托日益成為資金突破利率管制的重要渠道。2010-2013年,中國投向房地產行業的信托資金余額分別為0.43萬億、0.69萬億、0.69萬億和1.03萬億,占當年信托資金余額比例分別為14.83%、14.87%、9.89%和10%。2010-2013年,中國新增房地產信托資金總額占每年新增信托資金總額比例分別為12.89%、11.6%、7.06%、11.35%。從這兩個比例變化情況看,中國房地產信托融資比重在逐漸降低,2013年出現回升(圖8)。

4.房地產私募基金穩步發展。根據清科研究中心統計數據,2010 年全國房地產基金公司已達 100余家,2011 年,房企常規的融資渠道受限,私募房地產基金迎來一波發展高峰。2012 年共完成新募集房地產基金 94 支,為 2011 年的1.4 倍,持續保持增長。其中,90 支披露金額的房地產基金募資 59.55 億美元,同比上漲1.6%。endprint

房地產融資糾結

1.資本市場對房地產融資支持力度不夠。當前,由于住房抵押貸款一級市場不規范、商業銀行的積極性不高和法律配套環境不完善等因素,導致中國房地產抵押貸款證券化進程緩慢,尤其是房地產信托投資基金(REITs)規模小,銀行仍然是中國房地產行業融資的主要渠道,通過債券、基金、信托、保險等其他資本市場獲得資金的規模仍然非常小。以2013年為例,房地產行業通過股票市場融資規模為3.07 億元,房地產行業債券發行規模為1504.93億元 ,信托融資規模大概為1.03萬億元 ,私募信托基金約為0.036萬億元,四者融資總額為1.21萬億元,占2013年度房地產行業實際到位資金12.21萬億元的9.96%,而美國等發達國家房地產公司的證券融資約占其外部融資的 55%以上。

2.房地產業融資工具仍受政策和渠道限制。由于中國房地產局部出現價格上漲過快,銀行收緊了對房地產的信貸支持。2003-2013年,十幾次出臺提高基準利率的政策,在抑制住房投機需求的同時,也導致房地產銀行貸款規模減少。目前中國房地產企業上市遭受政策歧視,近年來房地產企業的上市融資計劃幾乎停止。但是,信托融資具有成本高和償還周期短的特點,讓房地產企業對信托融資望而卻步。目前,中國有關產業基金的法律法規缺位,導致房地產私募基金發展緩慢,而且也很不規范,因此需要承擔的風險很高。

3.影子銀行等表外資金融資不規范。隨著國家房地產調控政策不斷收緊,房地產開發企業從銀行獲取貸款難度越來越大。一些房地產開發企業通過各種變通手段,繞開國家調控政策,違規獲取信貸資金。影子銀行體系則成為房地產融資的主渠道,主要包括銀信合作理財、委托貸款、銀行承兌匯票和民間借貸。商業銀行通過信托公司將信貸資產轉出表外,導致信托兌付風險增大。中信證券的研究報告預計,2014年將有7966只集合信托產品到期,規模共計達9071億元。其中,房地產、地方融資平臺類信托占比最高,分別達27.34%和24.82%,到期規模預計分別為2479億元和2251億元。銀行通過委托貸款的方式,幫助房企融資的現象很普遍,不僅推高了房企融資成本,也加大了房地產經營風險。大量“高利貸”民間資本進入到房地產行業。中國社科院研究報告認為,中國民間借貸市場總規模超過4萬億元,約為銀行表內貸款規模的10%-20%,其中很大一部分進入房地產行業。

4.房企融資成本高。銀行信貸、委托貸款、信托、股權、民間借貸等是房企融資的主要渠道。銀行貸給房地產企業的利率一般在10%左右。而通過信托、委托貸款或民間借貸的成本更高,信托資金成本一般在12%左右,而委托貸款一般在15%左右,通過信托和民間借貸方式的資金成本一般在15-20%,遠遠高于其他行業的融資成本。endprint

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26