公司社會責任績效對其信用風險的影響研究*——來自A股市場的證據

2014-11-16 06:05:38晏艷陽劉鵬飛

湖湘論壇 2014年1期

關鍵詞:研究

晏艷陽,劉鵬飛

(湖南大學,湖南 長沙 410079)

一、引言

適應和諧社會、科學發展和實現中華復興文明的中國夢的偉大建設需要,公司經營過程中的社會責任的承擔也已成為一種慣例。短期內,公司承擔較多的社會責任,必然會需要一定的經濟成本,導致公司的盈利水平降低,但從長期看,卻有助于公司可持續發展的和諧氛圍,創造更多的未來利潤。近20年來,眾多學者從公司治理、公司內外部驅動因素等方面研究公司社會責任績效的影響,部分學者考察了公司履行社會責任對公司財務業績、市場反應等方面的逆向影響。正如 Harold Koontz、Heinz Weihrich(1998)在其《管理學》一書中所提到的,公司的一舉一動對社會的影響與社會大眾對公司行為的作用是相互的,公司短期對社會付出能得到其長期持續的發展。也正因為如此,學者圍繞公司的社會責任績效這個主題的研究也日漸成為熱點。從整體情況來看,海外學者的研究比較多而國內的關注則相對欠缺,特別是,對擔負起社會責任的公司,我們的市場機制是否已經建立起了一種識別與獎勵機制以激勵其更好地履行社會責任?回答這一問題無疑具有重要理論與現實意義。

二、文獻回顧與研究假設

針對目前國內外學者關于公司社會責任績效及其相關問題的研究,本文從利益相關者理論和公司戰略理論兩個方面進行評述。

利益相關理論方面:Carroll(1991)[1]認為應該將利益相關者理論應用于公司社會責任的研究中,它可以為公司社會責任指明方向,針對每一個主要的相關利益群體界定公司社會責任的范圍,因此可以在利益相關者理論的框架內針對每一利益相關者承擔相應的社會責任。Simpson and Kohers(2002)[2]通過對美國國有銀行的研究發現,美國國有銀行的社會責任績效與其財務績效之間存在正相關關系。Clyde Eirikur Hull and Sandra Rothenberg(2008)[3]認為創新和產業分化水平是影響公司社會責任績效與財務業績正相關的調節(減速或緩和)因素,尤其在創新水平低的公司和分化水平低的產業中,這種正相關關系更強。Arifur Khan、Mohammad Badrul Muttakin and Javed Siddiqui(2013)[4]通過公司治理相關變量對公司社會責任績效的影響研究,發現管理層持股越高、公眾所有權和董事會的獨立性越強則會有顯著較強的公司社會責任績效表現。國內方面,陳玉清、馬麗麗(2005)[5]通過建立社會責任貢獻指標體系實證表明:總體來看,我國上市公司社會責任績效與股價相關性不大,資本市場對社會責任績效相關信息需求不強。但分行業研究發現社會責任貢獻指標與股價的相關性差別較大。顏剩勇、劉慶華(2005)[6]從理論上闡述了社會責任和企業績效二者之間正相關關系的存在。屠嘉(2008)[7]運用事件研究法對制造業上市公司的社會責任績效與股票的市場表現進行研究,發現公司對政府的社會責任、對雇員的社會責任與公司股票的市場表現呈正相關,而對投資者、供應商的社會責任與股票的市場表現相關性不大。

公司戰略理論方面:Deegan C,Rankin M and Voght P(1999)[8]認為許多公司的主要社會責任行為,包括社會責任績效的影響,都可以追溯到一個或者多個戰略目的。合理戰略的選擇是為了避免更大的股價下跌幅度,這樣就需要向投資者披露更多的信息來暗示公司價值。研究結果表明社會信息責任感的增加代表著改變公眾對組織合法性感知的戰略。也有學者認為公司社會責任感是增加收入的市場營銷戰略之一。Karen E Schnietz and Marc J Epstein(2007)[9]研究表明:上市公司履行社會責任雖然不能使公司未來的現金流的現值最大化,但可以使公司市場價值最大化。Menz K M(2010)[10]從債券市場角度研究公司社會責任績效對公司債券利差的影響,理論上得到它們之間的正相關關系。Klaus-Michael Menz(2010)[11]考察了歐洲債券價值與公司社會責任之間的關系,債券市場作為公司融資的重要渠道,它客觀上也為把公司社會責任轉化為公司價值提供了一種重要途徑。公司社會責任感強的公司通常會有相對高的經濟效率,也會有較低的信用風險,其研究并用歐洲債券市場數據分組實證得到公司社會責任感對于公司信用風險有顯著影響。Ghoul S,GuedhamiO,Kwok C C Y,Mishra D R(2011)[12]考慮了公司社會責任績效對公司資本結構的影響,實證分析發現公司社會責任與公司資本結構負相關。Goss A ,Roberts G S(2011)[13]通過理論研究發現公司社會責任績效與公司貸款成本間呈顯著負相關關系,并采用美國公司數據進行了實證研究。Julian Fritz Kolbel,Leonhardt Jancso and Timo Busch(2013)在前人關于公司社會責任和融資績效之間關系研究的基礎上,在公司社會責任內容里引入公眾壓力,認為其將更直接影響公司的融資績效,實證研究結果表明:包含公眾壓力的公司社會責任感對公司債券利差影響顯著,且用全球公司樣本對已有結論進行了實證從而擴展了僅局限于美國的情形。

綜上可見,學者們從多角度、不同層面研究公司社會責任績效相關因素,得到較為全面結論,但深層次的考慮公司社會責任績效對公司戰略因素的影響才剛剛起步,尤其我國學者對這方面的研究欠缺。因此本文以中國上市公司為對象,對公司社會責任對公司信用風險的影響進行研究,一方面填補文獻空白,另一方面也考察中國的市場在對待公司承擔社會責任方面的態度。

參照以往的研究成果與本文的目的,本文提出如下兩個研究假設:

1.公司社會責任績效與公司信用風險負相關。也即承擔社會責任的公司會降低公司的信用風險,從而降低其債務融資的成本。

2.公司社會責任績效與公司信用風險的相關程度隨著公司規模的增大而增強。指規模較大的公司承擔社會責任更多,也更容易得到市場的認可。

三、樣本來源及數據說明

本文選用2007.9-2012.12年間中國滬、深A股上市公司為研究對象,為考察企業社會責任績效與其信用風險穩定變化情況,同時減少企業的進入和退出所導致的偏誤,根據本文的研究內容進行如下選擇:(1)在2005年12月31日前上市、同時在2012年12月31日后仍然在市的公司;(2)剔除無債券數據和數據異常的公司;(3)剔除數據不全和出現重大事故導致的數據不準確的公司;(4)剔除在考察期間變更主營業務以及主營業務不明顯的公司。經過篩選,最后剩下159家上市公司、956個季度觀察值。使用的數據來源于CSMAR和WIND數據庫,使用Excel2007和matlab9.0軟件對數據進行處理。

四、公司社會責任績效的衡量

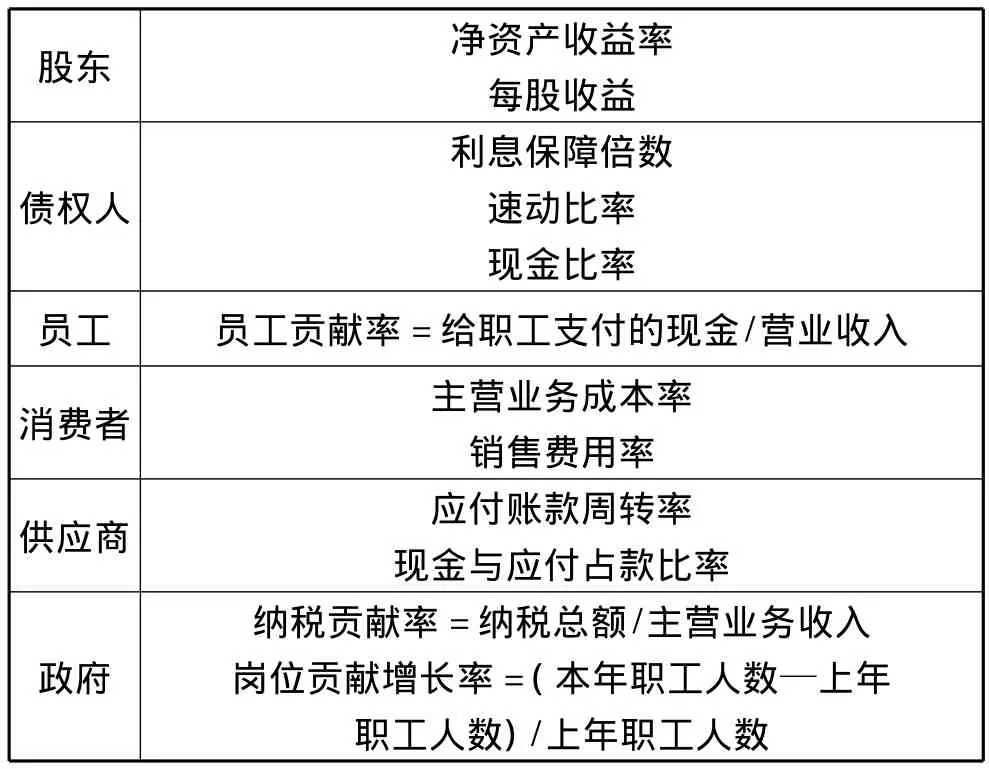

關于如何量化公司社會責任績效這一問題一直以來都受相關學者的廣泛關注,但到目前為止并沒有形成一個大家都遵循的、統一的衡量方法。國際上較為常用的幾種方法為:聲譽指數法、內容分析法、問卷調查法、基于專業數據庫的測量和污染指數法等。由于本文要研究的是公司社會責任績效對其信用風險的影響,更多的考慮公司社會責任績效給公司帶來的經濟效益,社會效應相對較少,因此,根據利益相關理論和公司社會責任理論,參照劉長翠(2006),劉文綱(2009)和王孜(2012)等人的研究,本文基于公司財務指標從股東、債權人、員工、消費者、供應商和政府等6個方面構建衡量公司履行社會責任成績和效果的指標。其中具體的評價指標如下表1:

表1 社會責任績效財務指標

對以上構建的財務指標運用因子分析法得出主因子得分和綜合因子的得分,其中綜合因子的得分就是本文用來衡量公司社會責任績效分值。上述12個指標的描述性統計如下表2:

表2 變量的描述性統計

從表2可以看出各財務指標變量由于單位、數值大小等兩級和量綱的影響,指標間差異較大,為較好地衡量公司社會責任績效,需要對這些指標進行標準化處理,再用因子分析方法得到主成分因子得分。得分公式如下:

其公司社會責任的綜合績效因子(csr)為:

其中 λ1(i=1,……,6)。

得到公司社會責任績效(csr)變量相關統計指標如下表3:

表3 社會責任績效的相關統計結果

五、實證分析

(一)指標選取

因變量:信用風險。本文采用公司債券利差cst來衡量公司信用風險,債券利差為公司t期債券到期收益率與同期國債收益率之差。

自變量:公司社會責任績效、企業規模

1.公司社會責任績效。本文對于公司社會責任績效的衡量如上文第四部分提到一樣,基于能夠反應公司社會責任的各項財務指標數據構建公司社會責任績效(csrt-1),由于公司社會責任績效往往具有滯后性,因此用上一期的社會責任績效來說明其對公司信用風險的影響。

2.企業規模。企業規模sizet為t期企業生產、經營范圍的劃分,一般用企業資產總額的對數來衡量。

控制變量:資產負債率、國債即期利率斜率、無風險利率、資產報酬率、托賓Q值

1.資產負債率。資產負債率(levt)為公司債務價值和總價值的比率,通常較高的資產負債率使得公司破產違約的概率會增大,導致公司面臨的信用風險也會較大。

2.國債即期利率斜率。國債即期利率斜率(slopet)為不同國債期限結構的斜率,本文采用上交所國債10年期即期利率和2年期即期利率的差代替。根據信用風險理論,利率期限結構斜率的增大可能是因短期利率相對于長期利率降得更低,因而導致更大的信用風險。

3.無風險利率。無風險利率(rt)本文用10年期國債即期利率來代理,無風險利率的增大表明企業所處的宏觀環境較好,會使得違約概率降低、信用利差減小,從而降低信用風險。

4.資產收益率。通常資產收益率(roat)高的企業其業務能力較強,發生財務危機概率小,因此公司會有較小的信用風險。

5.托賓Q值。托賓Q值(qt)反應公司未來投資機會的大小,定義為公司市價除以公司重置成本,本文計算公司市價是由流通股、非流通股和負債的總值構成,另外本文用公司總資產賬面價值來代替重置成本。越大的托賓Q值表明越多的投資機會,公司現金持有會有相應減少,其信用風險也會降低。

(二)模型構建

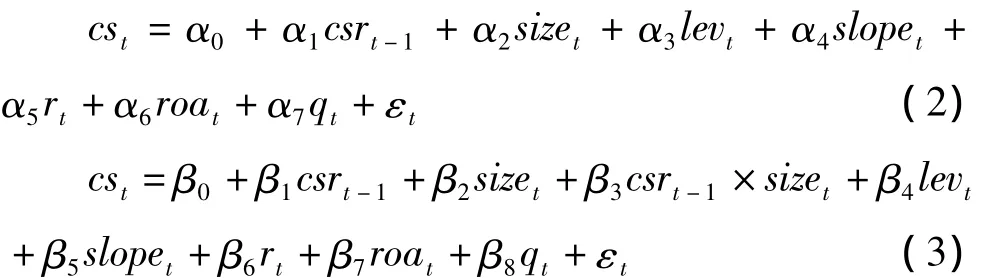

為檢驗本文前面提到的關于公司社會責任績效、企業規模與公司信用風險三者關系的研究假設,構建如下的兩個多元線性回歸模型:

其中 αi,βt(i=1,……,8)為模型的常數項和指標的對應系數,εt為回歸模型的殘差項。

(三)實證分析

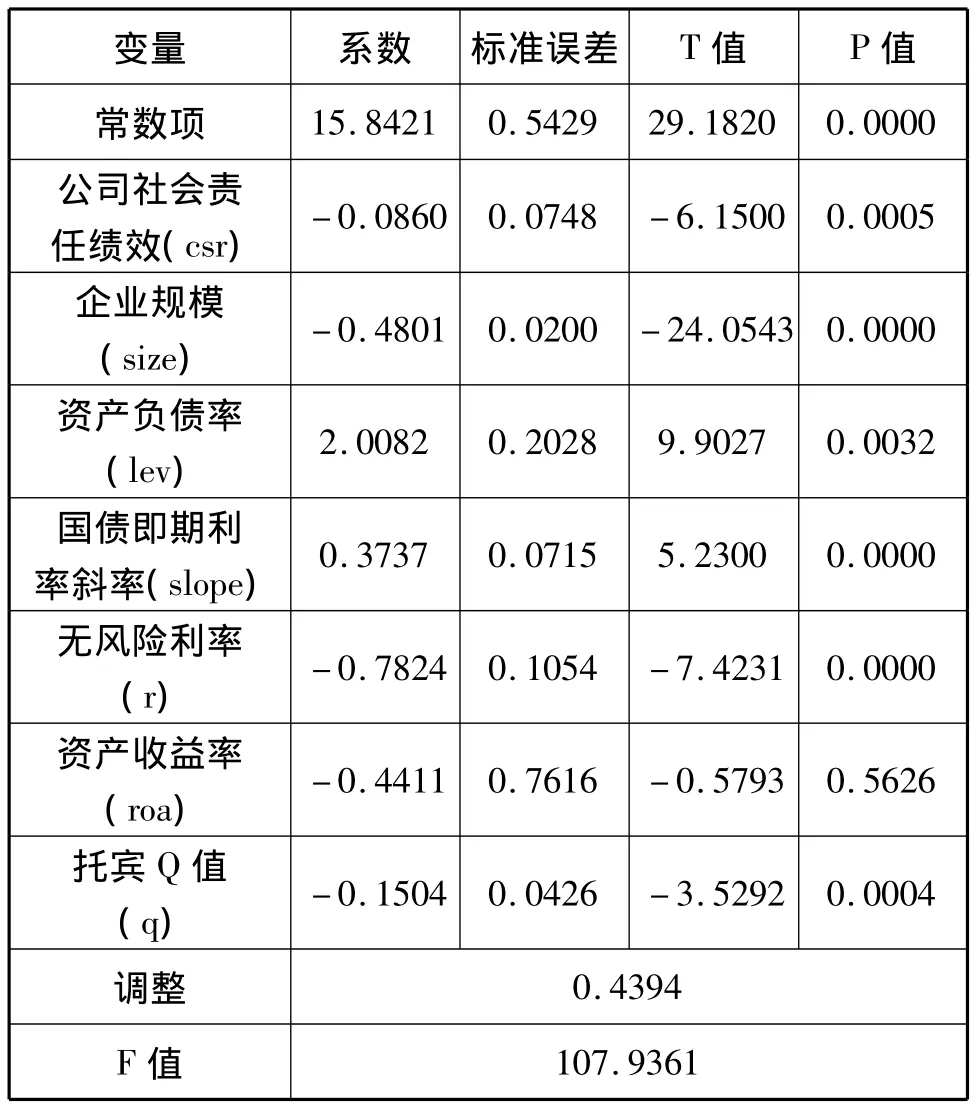

模型(2)關于公司社會責任績效與信用風險關系的實證結果如下表4:

從下表4中可以看出模型(2)的F值為107.93,整體擬合效果較好。各控制變量的相應系數的符號與前面所分析的基本一致,除資產收益率系數不是很顯著外,其他變量系數在置信水平5%下均顯著。自變量公司社會責任績效的系數為-0.086、P值為0.0005,說明公司社會責任績效與公司信用風險顯著負相關關系,這與前文所提出的假設1是一致的。另外企業規模的變量系數為-0.4081,說明我國上市公司信用風險隨著其自身規模的增大而減小。

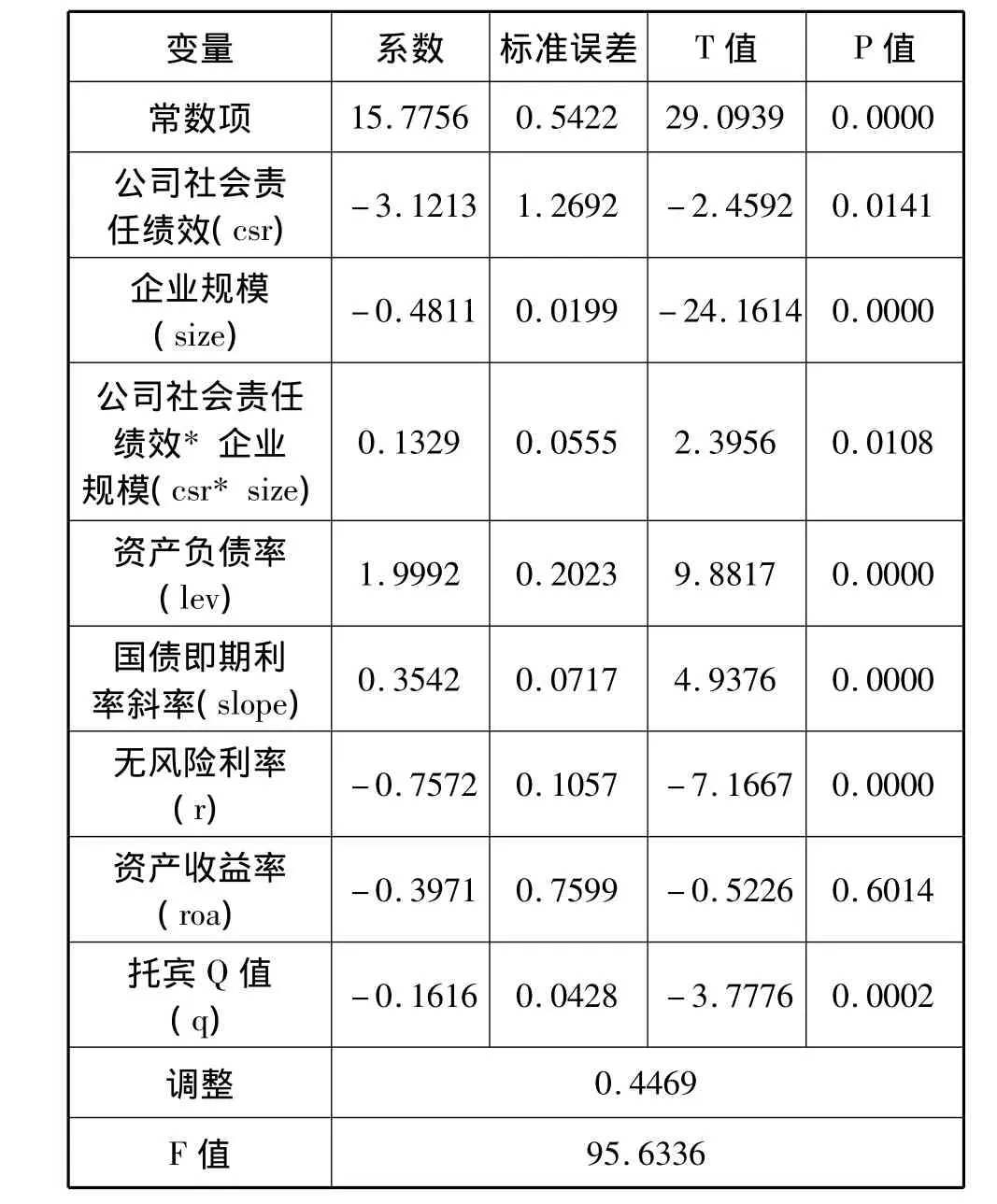

模型(3)關于公司社會責任績效、企業規模與信用風險三者關系的實證結果如下表5。

表4 公司社會責任績效與信用風險回歸模型結果

表5 企業規模不同的公司社會責任績效與信用風險回歸模型結果

從表5中發現,模型(4)的整體擬合效果較為理想,能很好說明公司社會責任績效、企業規模與公司信用風險的關系。其公司社會責任績效與企業規模的綜合因子變量系數為0.1329,相應P值在5%置信水平下為0.0108,說明公司社會責任績效與信用風險的相關程度隨著企業規模的增大而顯著增強。這正好驗證了本文前面提出的研究假設2。

注意到模型(3)除加了一項公司社會責任績效因子與企業規模綜合因子外,其他數據的取值與(2)中數據有一致性(只是刪除部分較大的數據),因此可以看出兩個模型是相互補充和驗證的,說明本文實證結果具有一定的穩定性。

六、結論與政策建議

本文總結過去學者關于公司社會責任績效的研究,探索了公司社會責任績效與信用風險的關系,通過構建基于財務指標的公司社會責任績效,對2007.9-2012.12年間中國上市公司數據實證分析,發現公司社會責任績效與公司信用風險呈顯著負相關關系,且公司社會責任績效與公司信用風險的相關程度隨著企業規模的增大而顯著提高。

根據上述結論可以看到,隨著公眾對公司社會責任感問題關注程度的不斷提高,以及公司面臨的來自政府、各種團體、工會、媒體等方面的壓力不斷增加,公司需要重視其自身經營活動對社會所產生的影響,結合本文的研究發現,筆者提出兩點建議:

1.公司應當注重提高其對社會所承擔責任的意識,提升自己的社會公眾形象,這樣實際上也能促進自身經濟效率的提高。

2.公眾尤其是投資者在衡量公司發展的同時,要起到監督企業擔負起其應該擔負的社會責任。同時政府也要進行正確的引導,對良好履行社會責任的公司給予全面的宣傳,對做出危害社會、損害民眾利益的行為要嚴厲打擊。

[1]Carrol A B.“The Pyramid of corporate social responsibility:toward the maral management of organizational stake holder”[J].Business Horizons.1991,(4).

[2]Simpson W and Kohers T.“The link between corporate social and financial performance:A Meta—analysis”[J].Journal of Business Ethics.2002,(17).

[3]Clyde Eirikur Hull and Sandra Rothenberg.“Firm performance:the interactions of corporate social performance with innovation and industry differentiation”[J].Strategic Management Journal.2008,(7).

[4]Arifur Khan,Mohammad Badrul Muttakin and Javed Siddiqui.“Corporate Governance and Corporate Social Responsibility Disclosures:Evidence from an Emerging Economy”[J].J Bus Ethics.2013,(10).

[5]陳玉清,馬麗麗.我國上市公司社會責任會計信息市場反應實證分析[J].會計研究,2005,(8).

[6]顔剩勇,劉慶華.企業社會責任財務分析指標研究[J].財會通訊,2005,(5).

[7]屠嘉.社會責任與公司股票市場表現—來自中國上市公司的經驗證據[D].成都:西南交通大學碩士學位論文,2008.

[8]Deegan C ,Rankin M and Voght P.“Firms’Disclosure Reactions to Major Social Incidents:Australian Evidence”[M].European Accounting Association Congress,1999.

[9]Karen E Schnietz and Marc J Epstein.“Exploring the financial value of a reputation for corporate social responsibility during a crisis”[J].Corporate Reputation Review.2005,(7).

[10]Menz K M.“Corporate Social Responsibility:Is it Rewarded by the Corporate Bond Market?A Critical Note”[J].Journal of Business Ethics.2010,(1).

[11]Ghoul S,GuedhamiO,Kwok C C Y,Mishra D R.“Does corporate social responsibility affect the cost of capital?”[J].Journal of Banking & Finance,2011,(9).

[12]Goss A ,Roberts G S.“The impact of corporate social responsibility on the cost of bank loans”[J].Journal of Banking & Finance.2011,(7).

[13]Julian Fritz Kolbel, Leonhardt Jancso and Timo Busch.“Corporate social responsibility,public pressure and credit risk:The US and Europe are not the same”[R].Working Paper 2013.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19