城鎮企業職工養老保險支付可分散風險探析——基于敏感性分析的角度

2014-11-07 08:22:44云南財經大學

財會通訊 2014年20期

云南財經大學 張 銳

我國養老保險的支付風險從個人角度看,分為不可分散風險和可分散風險。對于城鎮企業職工而言,影響養老保險金支付可分散風險的因素為保險繳納比例、工資增長率、繳費年限和養老金投資收益率,其中繳納比例為最敏感因素。因此,建議通過提高勞動技能來增加工資收入,從而提高保險繳納比例;延遲退休以增加繳費年限;購買商業養老保險,合理投資自己的養老儲備以提高收益率等措施來降低可分散風險。

一、職工養老保險現狀

隨著人口老齡化趨勢的加劇,未來幾十年我國能否有足夠的資金來應對龐大的養老支出已成為當前的熱點問題而頗受關注。國內學者主要圍繞增加保險覆蓋面、完善國家社會保障政策、改變保險支付方式、預測未來巨額隱形債務幾方面來探討如何降低養老金支付風險。然而,養老金支付風險從國家的角度來看表現為是否有足夠的資金來支付退休金。從個人的角度來看,風險表現為能否有退休金,以及退休金能否滿足基本的生活。相對于前者,后者更能成為老百姓關注的焦點。

我國養老保險制度實行雙軌制,行政機關和全額撥款事業單位職工養老金由財政撥付。其余單位和城鎮企業及新農保實行社會統籌與個人賬戶相結合的模式。社會統籌體現了現收現付制代際供養的職能,降低了養老金貶值的風險。但隨著人口老齡化的加劇,國家會出現養老金資產不能彌補負債的風險。而個人賬戶則體現了完全積累制“自己養自己”的理念,有利于保障養老保險的公平性,調動參保者的積極性,避免人口老齡化的影響,但會加重參保者的經濟負擔。我國城鎮所有企業及其職工必須履行繳納基本養老保險費的義務。目前,企業的繳費比例為工資總額的20%左右,個人繳費比例為本人工資的8%。企業繳納的基本養老保險費一部分用于建立統籌基金,一部分劃入個人賬戶;個人繳納的基本養老保險費計入個人賬戶。

從投資主體的角度看,風險根據能否規避分為可分散風險和不可分散風險。國家機關、事業單位的職工養老金全部由財政撥付,職工承擔不可分散風險。同時,由于新農保覆蓋率較低,因此,本文選擇城鎮企業職工作為養老金支付可分散風險的研究對象。我國城鎮企業職工養老保險的投資主體由國家、企業和個人構成,受益者為個人。由于國家和企業對于職工養老保險的投資沒有受益權,投資風險的承受者為職工。對于社會統籌養老金,國家財政補貼多少資金,企業給個人繳納多少比例沒有一個強制性地、一成不變的辦法執行,需要根據經濟增長水平、人口老齡化程度和國家社會保障政策來定。這部分養老金支付的風險職工沒有能力規避,只能被動承受,將此看作不可分散風險,對它進行研究從規避風險的角度來說沒有現實意義。對于個人賬戶特別是個人繳納的部分,職工可通過增加繳納比例、增加繳納年限等可控因素來降低自己的養老金支付風險。因此,可將個人賬戶中自己積累資金風險看作可分散風險。本文針對我國城鎮企業職工養老保險金的個人賬戶資金所帶來的可分散風險,通過構建支付風險模型,采用敏感分析法從職工個人的角度,分析影響未來養老金支付風險因素的敏感性,力圖探尋降低養老金個人賬戶支付風險的有效途徑。

二、模型構建

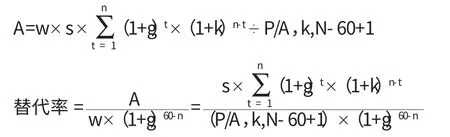

模型構建前提:本模型的個人賬戶支付風險不是指無法支付養老金的可能性,而是指替代率的高低。本模型替代率=退休當年的養老金÷上年工資;職工在職所積累的資金退休后以年金的形式發放;假設職工繳費年限為n年,60歲退休,從60-n歲繳納養老保險;假設工資增長率為g;以社保基金收益率k為折現率;假定職工壽命為N歲;為方便計算,以年工資代替月工資,并設w為參保人工作前一年企業職工平均工資;繳費比例為s。

某職工繳納和獲得個人賬戶自己積累養老金的現金流量如表1所示。

表1

假設某職工從60-n歲起,按年工資s的比例繳納養老保險,至59歲最后一次繳納,共交n次保險。60歲退休獲第一次保險金,至N歲逝世共獲N-60+1年保險金。將59歲當做繳費的終值點和領取保險的現值點。則有

由此導出

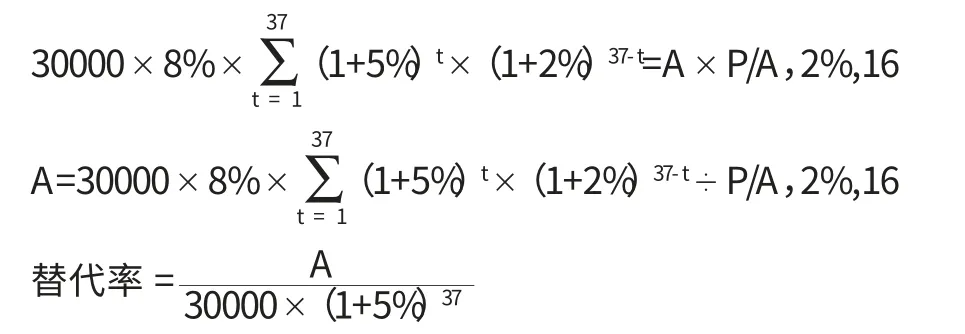

代入數據:以我國城鎮職工年平均工資2.88萬(約合3萬)為w;目前養老保險個人賬戶繳納比例為8%,即為s;假設職工23歲工作,則繳費年限為n=60-23=37年;以我國社保基金2%的收益率為k;以平均壽命75歲為N;以5%為工資增長率g,則

三、模型分析

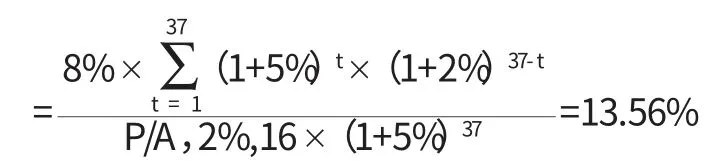

通過計算可知,城鎮企業職工在職繳納養老保險37年,在工作前一年工資3萬,以5%的比例增長,養老金投資收益率2%,壽命75歲的前提下,每年從自己積累的個人賬戶中獲得的保險金僅為退休前一年工資的13.56%,離國家目標替代率58.8%還有很大的差距。這部分差距主要由社會統籌補償。從模型可知,替代率與職工繳納保險前一年的工資無關,影響替代率的因素有繳納比例、繳費年限、工資增長率、養老金投資收益率和壽命。由于不能期望個人壽命短,來提高每年可支付的個人積累養老金。壽命長而帶來的養老金的支付風險由社會統籌承擔,因此,壽命在可分散風險分析中屬于非相關因素,不予考慮。下面,根據模型分別計算當各影響因素增加或下降20%時,替代率的結果及變動率。通過對比,可看出各因素對養老金替代率的影響作用。

表2

表2結果表明:工資增長率與養老金替代率呈反方向變動,其余三個因素與替代率呈正方向變動。其中,繳納比例增加或下降20%時,替代率也增加或下降20%,兩者呈正比例變動,為最敏感因素。當工資增長率增加20%時,替代率下降12.68%,增長率下降20%時,替代率增加15.78%,為次敏感因素。當保險收益率增加20%時,替代率增加9.43%,收益率下降20%時,替代率下降8.48%,收益率增加對替代率的敏感性大于下降的敏感性。而繳費年限則相反,當年限增加20%時替代率增加9.58%,下降20%時,替代率下降13.56%,繳費年限增加對替代率的敏感性小于下降的敏感性。

可見,在我國目前的養老保險政策下,城鎮企業職工個人積累的養老金在未來的退休金中僅是杯水車薪,若要提高替代率,只能依靠社會統籌,養老責任主要由政府承擔,個人需面對較大的不可分散風險。而主導可分散風險的因素有繳費比例、工資增長率、繳納年限和養老保險金收益率。由于工資增長率越大,退休前一年的收入就越高,以年金的形式平攤到各退休年份的收入占退休前年收入的比例即替代率就越低。然而此時的低替代率僅表明退休前后收入存在差距,并不代表退休金絕對數額低下。因此,通過降低工資收益率來提高替代率必然造成退休前后收入差距雖小,但退休金數額低下的局面。這種分散風險的措施是沒有經濟學意義的。那么,提高繳費比例、增加繳費年限和養老保險金收益率就成為降低可分散風險的有效途徑。

四、企業職工養老金支付可分散風險降低建議

(一)增加個人收入,提高養老保險繳納比例 在敏感性分析里,繳納比例為最敏感因素,比例提高意味著職工繳納的養老保險越多,那么將來從個人賬戶積累資金中獲得的報酬越多。然而,在職工平均工資低水平的情況下,增加繳納比例會擠占衣食住行等基本生活需求。如果職工平均工資較高,增加繳納比例僅會擠占休閑娛樂等額外生活需求。所以,提高繳納比例的有效前提是個人工資水平的提高。而提高工資須從兩個方面努力:第一,國家應進一步加強收入分配政策的改革,提高勞動報酬在國民收入中的比例,降低所得稅及流轉稅以增加職工工資。但以上改革是否成功完全取決于政府的決心和良心,對職工來講仍然屬于不可控因素。第二,加強自身的職業培訓,提高勞動技能,以扎實的工作技能和豐富的工作經驗來獲取高額工資報酬。只要個人收入增加了,即便養老保險制度中個人賬戶的繳納比例不變,職工也可購入商業養老保險來增加對養老金的投資。

(二)增加繳費年限,避免提前退休 增加繳費年限有兩個途徑,一是提前工作,二是延遲退休。企業職工參加工作的時間通常是完成最后學業的時間。社會并不提倡完成學業前就參加工作,因為這樣意味著職工未積累足夠的知識和經驗時就倉促工作,其工資待遇必然較低,不利于養老金的投入。但是要避免為了逃避工作而延長學習時間,如果延長學習所帶來的知識及經驗儲備并不能為將來增加工資收入,那么從養老儲備的角度看是極不合算的。

另一途徑是延遲退休。對于延遲退休,國內學界通常持支持態度。鄧大松、王增文(2008)認為不提高退休年齡就會對養老金的支付問題產生越來越大的壓力。李保華(2009)認為,考慮到人均預期壽命有向后延伸的趨勢,工作年限在客觀上受到擠壓,只有延遲退休年齡,才能緩解個人自我養老的壓力。林寶(2009)的測算結果表明,提高退休年齡能使中國退休職工和在職職工的養老金隱性債務規模大大減少,從而進一步增加制度的可延續性。我國已于2010年在上海實行彈性退休制度,推遲退休已成為一種趨勢。因此,企業職工在身體許可的條件下,應延遲退休年齡,增加繳納保險金的年限,避免提前退休,從而降低養老金支付的可分散風險。

(三)合理投資養老保險金,提高保險收益率 目前我國對個人賬戶基金的管理形成了兩種體制,中央財政補助部分交由全國社保基金理事會管理,地方財政補助部分交由省級部門管理。投資決策由保險經辦機構集中進行,個人無法參與。為保證養老金的安全性和流動性,投資對象多為國債和銀行存款,收益率較低,為2%左右。這種投資模式下的低收益率對職工而言是不可分散風險。因此,職工只能對自己的養老儲備進行合理投資。針對我國證券市場長期低迷,其余投資渠道缺乏的情況下,可選擇購入信譽度高、投資收益好的商業養老保險,有多余住房的職工可選擇以房養老。

[1]梁穎:《我國城鎮養老保險存在的問題及完善對策》,《財經科學》2010 年第1 期。

[2]李保華:《退休年齡選擇機理:基于人力資本與社會保障的視角》,《新疆財經大學學報》2009 年第2 期。

[3]林寶:《提高退休年齡對中國養老金隱性債務的影響》,《中國人口科學》2009 年第6 期。