上市公司KMV模型適用性實證研究——以創業板高新技術企業為例

2014-11-07 08:22:40江蘇大學孔玉生張文君

財會通訊 2014年20期

江蘇大學 孔玉生 張文君

一、引言

美國次貸危機的爆發、擴散,歐債危機的爆發一次又一次向全球敲響了信用風險管理的警鐘,信用風險的度量技術和管理方法成為理論界和實務界關注的焦點。違約率是信用風險中的最主要因子,從某種程度上講,信用風險就是違約風險。高新技術企業處于創業期、成長期,業績不穩定,規模較小,是風險企業的一種。高新技術企業的高風險性使其在生產經營活動中面臨諸多不確定性因素,這些不確定因素經過積累會逐漸加深,導致企業業績下滑,資金周轉失靈,甚至面臨破產清算的危機,進而導致高新技術企業違約的發生。因此,有效地評估違約概率是保證高新技術企業規模擴大,業績增長的基礎和關鍵,同時也為商業銀行對高新技術企業進行信用風險評估提供有力的依據。

目前主流信用風險度量模型有四種,分別為以下四個高級信用風險模型:J.P. Morgan 的Credit Metrics 模型、CSFP 的Credit Risk+模型、KMV 公司的KMV 模型和麥肯錫公司的CPV 模型。由于高新技術企業的風險較高,股價波動較大,而KMV 模型則是以股價波動為主要指標來預測違約概率的,因此本文重點分析以期權理論為基礎的違約概率預測模型:KMV 模型。

二、KMV 模型理論架構

(一)KMV 模型理論基礎:默頓模型 莫頓模型(1974)是一個完全依賴于公司實際資本結構的模型。在該模型中,他假設公司有很簡單的資本結構:其資產價值為V,其融資來源為股權S 和一種債務工具,債務工具的到期日為T,當前價值為D。根據假設,可以將該公司的資產負債關系表示如下V=D+S。假設沒有交易費用,則債券到期日T 時,公司的股權價值為:

由于假設股票市值加上債券價值等于公司的總價值,所以公司債券的價值為:

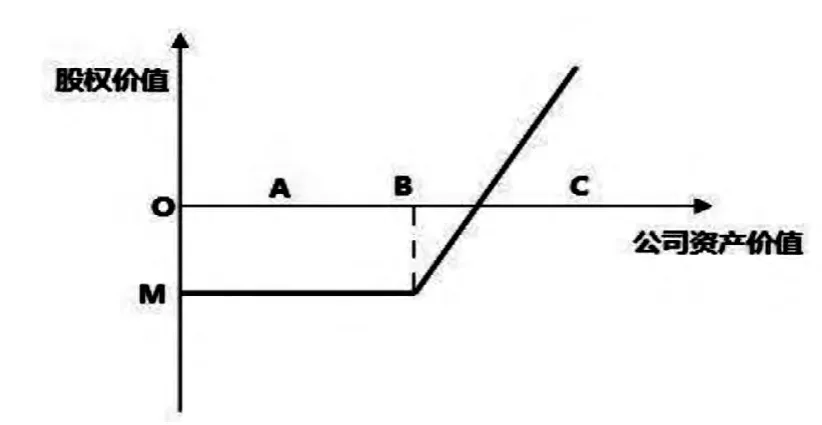

根據上述股權價值的表達式,由圖1 可見,公司股權價值的損益分布類似于一個看漲期權,OB 是經過折現后的企業負債數量,OA 和OC 分別代表在企業負債到期時可能存在的兩個資產市值。如果負債到期時企業資產處在OA 水平,此時OA<OB,企業出現資不抵債,此時公司具有違約動機,因為在這種情況下,公司寧愿將股票資產全部轉給債權人,也不愿意再去籌措資金抵償債務;如果負債到期時企業資產處在OC 水平,OC>OB,此時企業不會違約,其股權價值為BC(OC 與OB 之差)。M 為股東對公司的初始投資。由于公司股東有限責任的特性,可以將公司股票視為資產價值的看漲期權,標的物為公司資產市場價值,執行價格是與公司資產結構有關的“違約邊界”。

圖1 股權價值與公司資產價值的關系

(二)默頓模型擴展:KMV 模型

(1)KMV 模型的求解原理。默頓模型之后出現了很多方向的演變,其中KMV 模型就是其一。KMV 模型主要是運用預期違約概率EDF 的值來評估公司在未來一段時期發生違約的可能,模型共分三個步驟來確定EDF。首先,從公司股權的市場價值、股價的波動性及負債的賬面價值估計出公司資產市場價值及其波動性。然后,根據公司的負債計算出公司的違約點,還要根據公司的現有價值確定出公司的預期價值,用這兩個價值以及公司價值的波動性求出違約距離DD。最后,根據違約距離DD 和歷史違約概率之間的映射函數最終確定公司違約概率。由于我國歷史違約數據的積累工作滯后,違約距離和實際違約頻率之間的映射仍然無法實現,而通過公式直接計算出的理論違約率的結果偏差很大。因此,本文直接應用違約距離來比較上市公司的相對違約風險大小。

(2)KMV 模型求解原理的修正及計算步驟。具體如下:

第一,估計上市公司股票價格波動率σE。股票價格滿足對數正態分布,假設在第i 天末市場的股票收盤價為Si,定義μi為在第i 天內(即第i-1 天末到第i 天末之間)的連續復利收益率,則有股票日收益率:μi=ln(Si/Si-1),則股票收益率日標準差為:

第二,計算公司資產價值σV和資產波動率σA。KMV 模型中的資產價值V 和資產波動率σA可以通過聯立Black-Scholes 期權定價公式求出:

第三,計算違約距離DD。KMV 模型假設企業資不抵債時違約,違約距離被定義為要達到違約點,資產價值需下降的百分比對于資產價值波動的標準差的倍數,其表達式為:

其中,E(V)為債務到期時公司資產價值的期望值;σA為公司資產價值波動率;DPT 為違約點;T 為債務期限。

三、KMV 模型實證研究——以高新技術企業為例

(一)樣本選取 本文從創業板中隨機選取新制造業、信息技術、生物醫藥技術、新材料技術的7 家高新技術行業公司作為研究樣本(表1)。為了驗證KMV 模型的甄別能力,再隨機選取與之總資產規模相近的7 家隱含風險的創業板上市公司(如凈利潤增長率連續兩年為負、業績大幅下滑、股價大幅下跌等)作為研究樣本進行對比研究。樣本的財務數據和市場數據來自國泰安CSMAR數據庫和巨潮資訊網。本文最終選取的樣本如表1 所示:

表1 樣本來源

(二)參數設定 具體如下:

(1)股權的市場價值E 的計算。由于股權分置改革是在2005年開始進行的,主要是解決2005 年之前上市公司的非流通股問題。而創業板是在2005 年之后才成立的股票板塊,所以在計算股權市場價值時不存在非流通股的問題。所以,本文選用2011 年一整年的每周個股總市值的平均值為依據來計算股權價值,每周個股總市值為每周收盤價與個股發行總股數的乘積,即股權市場價值為:(每周收盤價×周發行總股數),其中n 為周數。

(2)無風險利率。本文采用國內多數學者使用較多的中國人民銀行公布的銀行業一年期定期存款利率來代替無風險利率。但由于2011 年央行多次調整利率,為更加準確的確定這一數值,本文采用加權平均的方法計算無風險利率,具體算法見表2。

表2 無風險利率

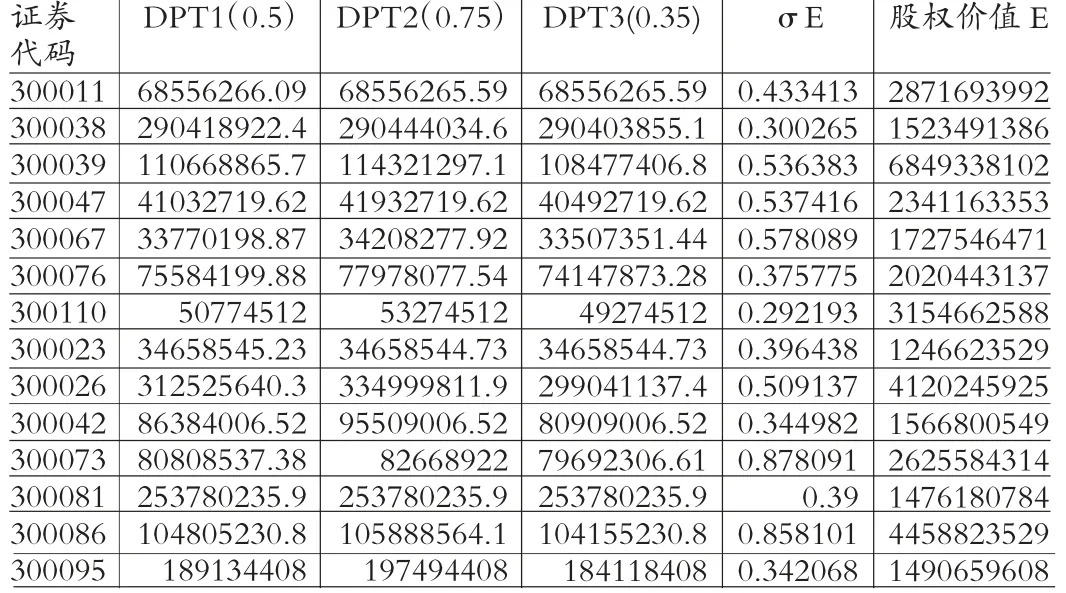

(3)違約點的選取。實務中,通常采用選擇短期債務(STD)面值與長期債務(LTD)面值的一半兩者相加來計算違約觸發點。但由于高新技術企業作為風險企業,其風險性極高,所以不能簡單的利用原始KMV 模型中的系數。為了更靈敏的評估信用風險,本文將長期債務面值系數選取為0.5、0.75、0.35,來驗證哪一系數可以更精確的評估高新技術企業的信用風險,即:

(4)公司資產價值預期增長率g 的確定。為了更好地反映高新技術企業的發展狀況,本文采取以下方法計算公司資產價值預期增長率:

為了消除短期資產波動的影響,本文選取計算基點前三年平均值作為計算結果。對于那些缺少相應年份的資產負債表數據的公司而言,將使用兩年平均值來代替。

(5)債務期限T 的確定。KMV 公司在應用模型時規定債務期限為一年,即信用風險每一年更新一次。所以,本文也將時間范圍設置為一年,即T=1。

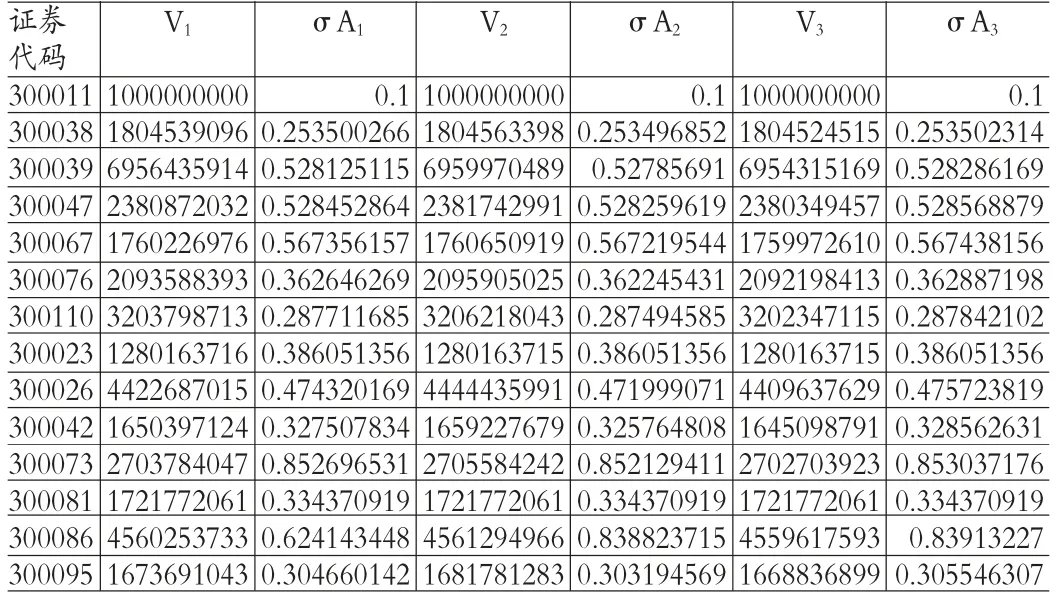

(三)實證結果 首先求出年平均股權價值E,然后根據每只股票的日收盤價,通過Excel 求出股權價值波動率σE。之后根據每只股票的流動負債和非流動負債面值求出DPT1、DPT2、DPT3,其計算結果見表3。KMV 模型共需7 個參數,其中4 個參數(股權價值,負債賬面價值,無風險利率,負債期限)可以從市場信息中得出,股權價值波動率也通過每日收盤價求出。其余兩個參數(隱含的資產市場價值、隱含資產價值波動率)則需要通過上述5 個參數聯立KMV 方程組借助Matlab 軟件迭代得出,計算出上市公司的資產市場價值和資產價值波動率,其計算結果見表4。待7 個參數都已確定,再根據前文所述的公司資產價值預期增長率的確定方法得出每只股票的資產預期增長率g,然后將KMV 模型的7 個參數和g 一并帶入違約距離DD 的計算公式,其計算結果見表5。

表3 違約點、股價波動率及股權價值

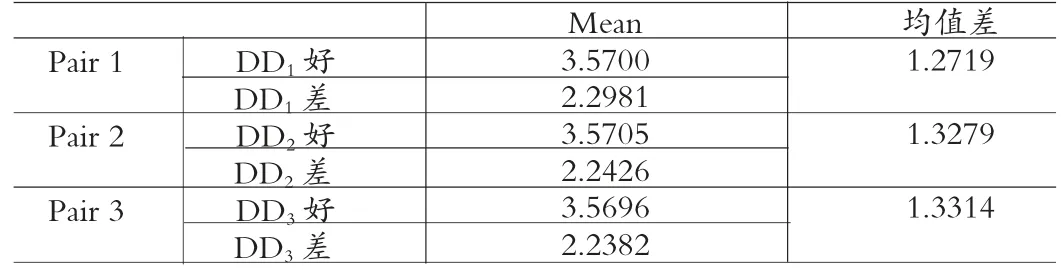

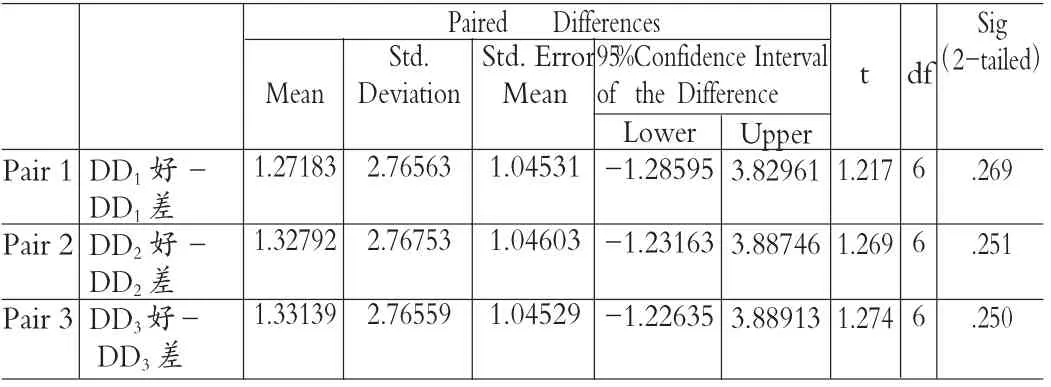

(四)實證結果的檢驗與分析 為了比較隱含風險公司和正常業績公司違約距離DD 的差異是否顯著,本文選用SPSS 軟件對實證結果進行比較分析。通過SPSS 軟件進行兩配對樣本T 檢驗,從表6 中可以看出,正常公司的違約距離明顯大于風險公司,說明正常公司的信用風險較小。但是,由表7 中卻發現,尾概率Sig.都遠大于顯著性水平α=0.05,所以配對變量均線性相關。再由表8 中看出,DD1、DD2、DD3的雙側尾概率Sig.(2-tailed)均大于顯著性水平α=0.05,且三者都滿足t∈置信區間I,則認為隱含風險公司和正常業績公司的違約距離不存在顯著性差異。這就說明無論是隱含風險公司還是正常業績公司都存在較高的信用風險,它們之間的風險性不具有顯著性差異,這也同高新技術企業風險性極高的特點相符合的。

表4 資產市場價值及波動率

表5 資產預期增長率及違約距離

表6 均值表

表7 相關性檢驗表

表8 T 檢驗表

再由表8 的T 檢驗表中DD1、DD2、DD3的t 值的大小和雙側尾概率Sig.(2-tailed)的大小排列可以表明,DD3對于兩種風險公司的區分度最高,其次是DD2、DD1,這一結論從相關性檢驗表中也可以得出。這一結論為今后將KMV 模型用于高新技術企業信用風險評估研究中提供了設置違約點的依據。

四、結論及建議

(一)研究結論 本文通過隨機選取兩組風險性具有區分度的創業板股票進行實證分析,其結果表明,隱含風險的股票和正常業績股票的違約距離只是在均值上有所差異,而通過科學的統計檢驗表明其二者不存在顯著差異,因此,修正后的KMV 模型不能很好的區分兩組創業板股信用風險的差異。但是,創業板高新技術企業本身就是風險性極高的一類行業,無論是隱含風險股票還是正常業績股票都存在著較高的風險,該實證結論也正好驗證了創業板股的這一特征,也就說明了KMV 模型能夠較好的評估創業板股票的信用風險。再者,檢驗結果也表明,在使用KMV 模型對高新技術企業進行違約估計時,違約點的選取采用短期債務加上長期債務的0.35 能夠更靈敏的區分違約風險。這也為今后KMV 模型的研究提供一個更加明確的參數設置依據。

(二)相關建議 目前,通過結構模型對高新技術行業進行違約預測的文獻還不多,KMV 模型在高新技術行業中的適用性也不清晰,并且存在諸多問題,筆者根據本文研究,對今后KMV 模型在創業板高新技術企業的推廣和應用提供幾點建議:第一,加強我國創業板資本市場的建設。KMV 模型所使用的股價信息都是從股票市場獲得,而我國創業板市場在制度方面還存在諸多缺陷,時有投機炒作等操縱股價的行為產生,股票價格波動很大。因此,國家應該逐漸完善創業板資本市場的建設。第二,加強創業板上市公司的會計審核與信息披露制度。會計數據是KMV 模型的重要輸入變量,其準確程度對模型的有效使用有著重要意義。創業板上市公司在會計審核方面基礎薄弱,這就容易導致會計信息失真等現象的滋長。因此,這就需要監管者加強公司財務信息真實性和可靠性的監督,同時企業也要提高自身的內部控制和信息披露制度。第三,逐步建立起我國自己的違約數據庫。違約距離DD 和預期違約頻率EDF 值的映射關系在我國尚未建立,由于宏觀經濟的差異,在我國不能直接使用國外已經建立的映射關系數據庫。因此,目前KMV 模型在我國的實證研究停滯于違約距離DD 的確定階段,無法準確確定EDF,而EDF 才是該模型的最終輸出結果。

[1]金戈:《高新技術企業的性質》,《工業技術經濟》2005 年第24 期。

[2]阿諾.德.瑟維吉尼,奧利維爾.雷勞特著.任若恩等譯:《信用風險—度量與管理》中國財政經濟出版社2005 年版。

[3]喬木青、劉強:《KMV 模型在中國的適用性研究》,西南財經大學2011 年碩士學位論文。

[4]王周偉:《風險管理》機械工業出版社2012 年版。

[5]吳恒煜:《信用風險控制理論研究》經濟管理出版社2006年版。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

浙江國土資源(2022年11期)2022-12-13 02:54:48

浙江國土資源(2022年8期)2022-09-06 13:26:44

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

華人時刊(2020年13期)2020-09-25 08:21:50

數學物理學報(2020年2期)2020-06-02 11:29:24

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19

中國資源綜合利用(2016年2期)2016-01-22 07:27:36