中小板上市公司股利政策的現狀及其理論分析

2014-10-21 00:39:28高志輝

經濟論壇 2014年12期

文/高志輝

股利分配政策作為現代企業的核心財務政策之一,一直是財務管理領域研究的重點。合理的股利政策有利于現代企業優化資本結構,實現企業的可持續發展。在國外股利政策的理論和實證研究中,沒有任何理論可以完全解釋公司的股利政策,股利政策也被稱為“股利之謎”。但在西方成熟市場,上市公司必須給予股東回報,并且股利政策相對穩定。而我國作為新興的資本市場,由于市場成熟度不高、法律法規不健全,很多連續派現且股利支付率很高的公司并未受到投資者的追捧,而有些多年不分配股利的公司股票價格卻持續走高,股利政策的表現形式更為復雜。本文對中小板上市公司的股利政策現狀進行了理論分析,提出了有助于中小板市場持續健康發展的股利政策建議。

一、中小板上市公司股利政策現狀

2004年,深圳證券交易所為了更好地服務于收入發展良好、盈利能力強、有融資需求但尚未達到主板市場上市條件的中小企業,專門設立了中小企業板。截至目前,中小板上市公司已達728家,總流通市值超過2萬億元人民幣,為中小企業提供了優質的融資平臺。

(一)大多數中小板上市公司選擇分配股利

徐飛(2014)統計得出2009~2012年分配股利的中小板上市企業占全部中小板上市公司的比例分別為81.65%、85.12%、86.84%和85.08%。截至2013年1月1日,已上市的中小板上市公司數量為703家,其中發放2013年度股利的公司為591家,比例為84.06%,略低于前3年,但也超過了80%。在2014年1月1日以后上市的25家公司中,發放2013年度股利的公司為17家,比例為68%,即超過半數的2014年新上市的公司將投資者未投資前的盈余分配給股東,股東獲得了更多的股利。

(二)股利形式以單純現金股利和現金股利加轉增股本為主

股利包括資產式股利、股權式股利和負債式股利三種,具體又分為現金股利(紅利或派現)、財產股利、股票股利(紅股或送股)和推遲支付性股利等。實務中還出現了與股利部分相似和經濟后果類似的股利衍生形式,如股票回購、股票分割和資本公積轉增股本等。中小板上市公司(截至2013年1月1日已上市)中發放了2013年度股利的公司為591家,其中單純派發現金股利的企業為413家,占發放股利公司總數的69.9%;單純送股的企業為0家;單純轉增股本的企業為14家,占發放股利公司總數的2.4%;采用現金股利加轉增股本的企業為145家,占發放股利公司總數的24.5%;采用現金股利加送股的企業為9家,占發放股利公司總數的1.5%;采用現金股利加送股加轉增股本的企業為10家,占發放股利公司總數的1.7%(表1)。中小板上市公司采用股利形式的優先順序依次為現金股利、現金股利加轉增股本、轉增股本、現金股利加送股加轉增股本、現金股利加送股。其中前兩種形式的比例總和達到94.4%,中小板上市公司的股利形式以單純現金股利和現金股利加轉增股本為主。

表1 2013年度中小板上市公司股利發放情況表

表2 2013年度中小板上市公司現金股利發放情況表

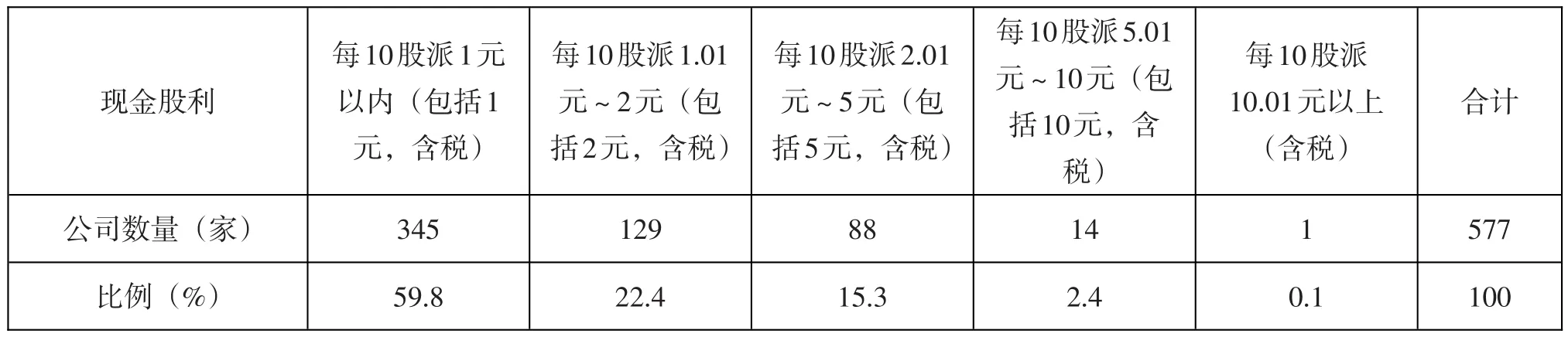

(三)現金股利的實際支付水平不高

在中小板上市公司中,發放了2013年度股利的企業為591家,其中發放現金股利和現金股利加其他股利支付形式的企業共有577家,其中每10股派1元以內(包括1元,含稅)的企業為345家,占發放現金股利企業總數的比例為59.8%;每10股派1.01元~2元(包括2元,含稅)的企業為129家,占發放現金股利企業總數的比例為22.4%;每10股派2.01元~5元(包括5元,含稅)的企業為88家,占發放現金股利企業總數的比例為15.3%;每10股派5.01元~10元(包括10元,含稅)的企業為14家,占發放現金股利企業總數的比例為2.4%;每10股派10.01元以上(含稅)的企業僅1家,占發放現金股利企業總數的比例為0.1%(表2)。超過50%的企業現金股利的支付水平小于每股0.1元,相對于發行價格而言,現金股利的實際支付金額并不高。

(四)股利政策缺乏連續性

截至2013年1月1日,已上市的中小板上市公司數量為703家,其中發放2013年度股利的公司為591家,比例為84.06%;截至2011年1月1日,已上市的中小板上市公司數量為533家,其中連續發放2011~2013年度股利的公司為358家,比例為67.17%;截至2009年1月1日,已上市的中小板上市公司數量為274家,其中連續發放2009~2013年度股利的公司為126家,比例為45.99%。大多數公司會選擇在上市第一年發放股利,但后續期間的股利政策則缺乏連續性。

二、中小板上市公司股利政策形成原因的理論分析

MM理論(股利無關論)提出,在投資決策給定的情況下,股利分配政策不會影響股票的價格和股東的收益。其結論與現實不符,主要原因是假設條件太嚴格,例如信息對稱、無交易成本、理性行為和未來不具有不確定性等。但MM理論為后續研究提供了平臺,在逐漸放開上述假設條件的情況下,出現了信號傳遞理論、代理成本理論、稅收差異理論和非理性股利政策理論等,這些理論在一定程度上可以解釋我國中小板上市公司股利政策的現實選擇。

(一)多數公司選擇分配股利的原因——信號傳遞理論

現代企業最主要的特征是所有權和經營權相分離,企業的所有者特別是中小投資者不直接參與企業的經營管理,而是委托具有現代經營理念的管理層具體管理企業,由此產生了委托—代理關系。但委托—代理關系存在的最大問題是信息不對稱,管理層占有大量信息,具有信息優勢,而委托人由于不直接參與企業的經營而處于信息劣勢,這是股利政策成為管理層向外界傳遞其占有內部信息的一種手段。如果管理層預計未來盈利能力、現金流量良好時,就會選擇給投資者分配股利,并將這一預期通過股利政策傳遞給投資者和社會公眾。特別是在大多數企業選擇發放股利的同時,少數企業不分配股利就會給股東和潛在的投資者傳遞一種不好的信號。事實也是如此,中小板2013年ST和*ST的公司共有17家,全部未選擇分配股利。信號傳遞理論在一定程度上解釋了多數中小板上市公司選擇分配現金股利的原因。

(二)現金股利實際支付水平不高的原因——股利生命周期理論

股利生命周期理論是將企業自身特征、外部經營環境和股東的預期等相互結合并分析股利政策的行為。股利生命周期理論認為,處于初創期和成長期的企業投資機會較多,獲利能力逐漸增強而融資能力相對較差,一般傾向于將利潤留存,不支付股利;而處于成熟期的企業由于投資機會減少但盈利能力卻相對較強,一般都選擇支付股利。而中小板上市公司大多是處于成長期的企業,投資機會較多,持續盈利能力強,應該選擇將利潤留存,不發放股利。但基于信號傳遞理論中不發放股利會傳遞不利信息的考慮,所以絕大多數的公司(超過80%)選擇發放現金股利,但實際支付金額不多,一半以上的公司每股低于0.1元,甚至有個別公司每股發放股利低于0.01元,同時還有很多公司在現金股利的基礎上增加轉增股本和送股的股利支付形式,既傳遞了有利信號又不影響未來的現金流量和融資。股利生命周期理論解釋了為什么那些規模變大、盈利能力更強的公司股利支付水平卻在減少即“正在消失的股利”現象。

(三)轉增股本成為我國股利支付主要形式的原因——股權結構理論

轉增股本成為股利支付主要形式不僅是我國中小板企業的一大特點,在主板市場上這種現象也同時存在。2013年,發放股利的公司中接近1/4的公司選擇轉增股本這一支付形式,這在一定程度上符合信號傳遞理論,但更主要的是體現了股權結構理論的影響。中小板上市公司大多是民營企業或家族企業,股權集中度相對較高,同時中小企業又普遍股本規模不大,控股股東通過轉增股本的行為實現擴大中小板上市公司股本規模的目的。此外,增發股票是中小板公司的主要融資手段,增發主要取決于公司的凈資產收益率,轉增股本可以通過稀釋每股凈資產實現提高凈資產收益率的目的。在股權集中度高的中小企業,大股東的發展動機決定了其更偏愛轉增股本的股利政策,股權結構理論對中小板上市公司“高轉增”股利現象有很大影響。

(四)股利政策缺乏連續性的原因——股利迎合理論

股利迎合理論認為,管理者在制定股利政策時一般會傾向于迎合投資者的需要。當投資者偏好股利并且愿意為了這些股利支付更高的股票價格時,管理者就會選擇支付股利;當投資者不偏好股利時,管理者就會選擇不支付股利。中小板上市公司的大股東基于發展動機的考慮更偏愛轉增股本的股利政策,而對股利政策是否具有連續性沒有特別要求。中小投資者的投資目的大多是通過股價的波動賺取利差,較少有投資者準備長期持有所購的股票,通過收到公司股利來獲取收益。過度的投機行為導致投資者不關心股利政策是否連續和穩定,股利迎合理論從投資者動機的角度解釋了中小板上市公司股利政策缺乏連續性的原因。

三、完善中小板上市公司股利政策的對策建議

(一)營造良好的證券市場環境,逐步完善資本市場

我國的中小板市場存在僅10年,在監管方面還很不完善。在實際運行中,上市公司股利分配不規范,中小投資者面臨諸多信息不對稱、不同程度的黑箱操作、利用股利政策操縱股價的現象,這有待于加強證券監管,加快相關法律法規的建設,不斷完善相關法律法規,加強信息披露,營造一個規范性強、透明度高的證券市場環境。

我國當前存在上市融資成本小于負債融資成本的現象,很多公司都偏好將利潤留存于企業發展或通過股利政策操縱股價和經營狀況達到再融資的目的。改善這一現狀需要進一步建設和完善我國的資金市場和資本市場,拓寬企業的融資渠道,降低各種融資方式的成本差異,使得上市公司不必只靠證券市場融資來維持經營和發展的需要,從而改變目前很多公司將股利分配政策作為操縱股價和再融資手段的現象。

(二)以現金股利為主,鼓勵多種股利支付形式并存

企業上市的根本目的在于促使企業具有高度的成長性而不僅僅是籌資。因此,發放現金股利有利于投資者對股票市場持有正確的心態,即通過投資股票獲得現金股利收入的方式得到投資回報,從而糾正我國股市過度投機的傾向,增強股利的可預見性,維護投資者的利益,有利于培育市場投資理念,促進資源高效配置,使資本市場得以保持健康持續的發展。但基于我國中小板上市公司多處于成長期的特點,發放大量現金股利會影響未來的現金流和融資,企業可選擇其他的股利支付形式,而不僅僅是轉增股本和送股,可以創新性地選擇股票回購等形式。

(三)制定持續穩定的股利分配政策

持續穩定的股利分配政策可以有效地抑制投機,并加速中小板市場主體行為的規范化。如前所述,從信號傳遞理論來講,持續穩定的股利分配政策傳遞給市場一個公司經營穩定、發展前景良好的信息。這個信息有利于投資者繼續投資,從而促進公司進一步發展。一旦公司傳遞給投資者不利于公司發展的信息,部分投資者會放棄投資,其他投資者也會追隨他們放棄投資,投資的減少必然導致公司不利影響的進一步擴大。為了均衡股利水平,維持企業的良好形象,上市公司應傾向于固定或穩定增長的股利政策,盡量減少利潤波動對股利支付率的影響。

綜上所述,合理的股利政策不僅可以樹立起公司積極健康的良好形象,而且能增加廣大投資者對公司的信心,甚至于可能使投資者追加對公司的投入,從而使公司取得穩定發展的機會。股利的支付與投資者和公司債權人的利益息息相關,公司的經營發展也受到其影響。更重要的是,股利政策對于資本市場的持續健康發展將起到較大的作用。而股利政策受許多因素的影響,要想使公司確立合理的股利分配決策,必須對這些影響因素進行進一步的研究,并不斷改進股利分配政策。只有這樣,會計實體之間才能進入良性循環,從而實現公司的快速穩健發展。

[1]呂長江,王克敏.上市公司股利政策的實證研究[J].經濟研究,1999,(12).

[2]原紅旗.中國上市公司股利政策分析[M].北京:中國財政經濟出版社,2004.

[3]李常青,彭鋒.現金股利研究的新視角:基于企業生命周期理論[J].財經理論與實踐,2009,(5).

[4]胡元木,趙新建.西方股利政策理論的演進與評述[J].會計研究,2011,(10).

[5]徐飛.中小板上市公司股利政策及其影響因素研究——以J公司為例[D].合肥:安徽大學,2014.

猜你喜歡

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

鐵道通信信號(2020年9期)2020-02-06 09:15:22

中國外匯(2019年18期)2019-11-25 01:41:50

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52