EXCEL軟件在未確認(rèn)融資費用核算中的應(yīng)用

2014-10-09 08:20:38王增慧

商丘職業(yè)技術(shù)學(xué)院學(xué)報 2014年1期

王增慧

(商丘職業(yè)技術(shù)學(xué)院,河南 商丘476000)

一、未確認(rèn)融資費用的初始計量

企業(yè)采用融資方式租入的資產(chǎn),應(yīng)在租賃開始日,將租賃資產(chǎn)的公允價值與最低租賃付款額現(xiàn)值的較低者,與最低租賃付款額之間的差額確認(rèn)為“未確認(rèn)融資費用”。由于公允價值和最低租賃付款額均可直接得到,因此在初始計量中的關(guān)鍵點在對最低租賃付款額現(xiàn)值的計算。

企業(yè)在計算最低租賃付款額現(xiàn)值時,是將各期支付租金折算為租賃開始日的現(xiàn)值,在折算中涉及到折現(xiàn)率的選擇,根據(jù)相關(guān)準(zhǔn)則的要求,首選租賃內(nèi)含利率,其次選擇租賃合同中規(guī)定的利率,當(dāng)前兩者都無法得到時選擇同期的銀行貸款利率。其中租賃內(nèi)含利率是指出租人在租賃開始日,使最低租賃收款額的現(xiàn)值與未擔(dān)保余值的現(xiàn)值之和等于租賃資產(chǎn)公允價值與出租人的初始直接費用之和的折現(xiàn)率[1]。因此租賃內(nèi)含利率是針對出租人而言,作為承租人,該利率一般無法得到,實踐中對利率的選擇大多數(shù)采用合同利率或者銀行貸款利率。下面我們舉例說明。

例:甲企業(yè)與乙租賃公司簽訂一項租賃合同,合同中規(guī)定的租賃標(biāo)的物是不需安裝調(diào)試的數(shù)控機床,租賃開始日為2011年1月1日,租賃期三年,租金支付方式為每年12月31日定期支付租金200萬元。租賃期開始日租賃資產(chǎn)的公允價值為530萬元,租賃合同規(guī)定的年利率為8%,估計使用年限為10年。租賃期屆滿該生產(chǎn)線被乙公司收回。不考慮其他因素情況。

在本題目中,每年末支付租金200萬元,資產(chǎn)公允價值為530萬元,在不考慮其他因素情況下租賃資產(chǎn)的入賬價值為公允價值與最低租賃付款額現(xiàn)值較低者,租賃期為3年,租賃內(nèi)含利率不知,因此采用合同規(guī)定的年利率8%。

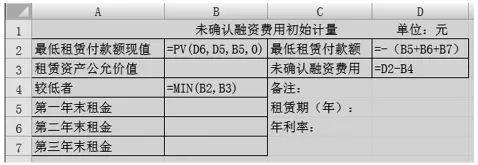

首先設(shè)計計算表,錄入對應(yīng)文字和計算公式。具體表1所示。

表1 未確認(rèn)融資費用的初始計量公式表

在設(shè)計計算表中,將區(qū)域B2:B7、D2、D3的單元屬性設(shè)置為數(shù)值型,小數(shù)位數(shù)為0。

基本思路是首先利用EXCEL軟件中的PV函數(shù)計算出最低租賃付款額現(xiàn)值,公式“PV(D6,D5,B5,0)”是指利率為D6,期數(shù)為D5,每期支付金額為B5,期末回收金額為0的現(xiàn)值;然后利用MIN函數(shù)得出公允價值和最低租賃付款額現(xiàn)值的較低值,公式“MIN(B2,B3)”是指B2和B3中較小值;第三計算出最低租賃付款額為三年租金之和,因租金為現(xiàn)金的流出,為負(fù)值,因此在公式(B5+B6+B7)中加入負(fù)號轉(zhuǎn)換成正值,形成公式“-(B5+B6+B7)”;最后按照較低者與最低租賃付款額之間的差額確定未確認(rèn)融資費用。

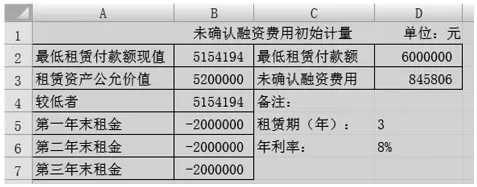

計算表設(shè)計好后,錄入相關(guān)數(shù)據(jù),其中各年末租金B(yǎng)5:B7為2 000 000元,租賃資產(chǎn)公允價值 B3為5 200 000元,租賃期D5為3,年利率D6為8%。錄入完成后就可以直接得到“未確認(rèn)融資費用”的初始計量金額,如表2所示。

表2 未確認(rèn)融資費用的初始計量

二、未確定融資費用的期間攤銷

在租賃期間,根據(jù)《企業(yè)會計準(zhǔn)則——租賃》的規(guī)定,承租人應(yīng)當(dāng)采用實際利率法對未確定融資費用進(jìn)行攤銷。整個過程分為兩個步驟:一對未確定融資費用的分?jǐn)偮实拇_定,二租賃期內(nèi)采用實際利率法分?jǐn)偽创_認(rèn)融資費用。

(一)未確認(rèn)融資費用分?jǐn)偮实拇_定

根據(jù)租賃期開始日租賃資產(chǎn)和負(fù)債的入賬價值不同,融資費用分?jǐn)偮实倪x擇也不同[1]。其選擇具體分為下列兩種情況:租賃資產(chǎn)以最低租賃付款額的現(xiàn)值入賬的,選擇計算該現(xiàn)值時的折現(xiàn)率;租賃資產(chǎn)以租賃資產(chǎn)公允價值入賬的,選擇以最低租賃付款額現(xiàn)值與租賃資產(chǎn)公允價值相等的折現(xiàn)率。綜合起來看就是能使在租賃期間每期支付的租金的現(xiàn)值和租賃期開始日租賃資產(chǎn)入賬價值相等的折現(xiàn)率,此時資產(chǎn)入賬價值是采用最低租賃付款額現(xiàn)值與租賃資產(chǎn)公允價值的較低者。

仍用上例,在表1的基礎(chǔ)上設(shè)計分?jǐn)偮始捌涔健?IRR(B4:B7)”,如表3所示。

表3 未確定融資費用的分?jǐn)偮使?/p>

其中公式IRR(B4:B7)是指從區(qū)域B4:B7的一系列現(xiàn)金流的內(nèi)含報酬率,即為能使每年末支付租金的現(xiàn)值與計入租賃資產(chǎn)入賬價值相等的折現(xiàn)率。同時將D7單元屬性設(shè)置為百分比型,小數(shù)位數(shù)為2。

錄入相關(guān)數(shù)字后,就得出本例中未確認(rèn)融資費用的分?jǐn)偮剩绫?所示。

表4 未確認(rèn)融資費用的分?jǐn)偮?/p>

上例中的最低租賃付款額現(xiàn)值為5 154 194元,租賃資產(chǎn)公允價值是5 200 000元,租賃資產(chǎn)入賬價值采用兩者的較小值(最低租賃付款額現(xiàn)值)5 154 194元入賬,因此融資費用的分?jǐn)偮蕿楝F(xiàn)值的貼現(xiàn)率8%,如果例題中其他條件不變的情況下,租賃資產(chǎn)公允價值為500萬元,資產(chǎn)入賬價值為500萬元,我們錄入數(shù)字至表3,可得到該條件下的未確認(rèn)融資費用1 000 000元及分?jǐn)偮?.70%,如表5所示。

表5 公允價值為500萬元的未確認(rèn)融資費用初始計量及分?jǐn)偮?/p>

其中分?jǐn)偮?.7%為每年租金為200萬,現(xiàn)值為500萬時的折現(xiàn)率。

(二)未確認(rèn)融資費用的分?jǐn)?/h3>

在融資租賃下,承租人向出租人支付的租金中包含了本金和利息兩部分[1]185-186。其中利息即本期確認(rèn)的融資費用,按照本期期初應(yīng)付本金與分?jǐn)偮蔬M(jìn)行核算,剩余部分為本期支付的應(yīng)付本金數(shù)額。

沿用上例,首先利用表3繼續(xù)設(shè)計計算表,錄入對應(yīng)的文字和相關(guān)公式。具體如表6所示。

表6 未確認(rèn)融資費用的分?jǐn)傆嬎惚?/p>

在設(shè)計計算表中,將區(qū)域B11:D14的單元屬性設(shè)置為數(shù)值型,小數(shù)位數(shù)為0。

設(shè)計基本思路是首先將表3中的租賃資產(chǎn)公允價值與最低租賃付款額現(xiàn)值較低者為2 011年1月1日的應(yīng)付本金,即D11公式“=B4”;然后每個付款日確認(rèn)的融資費用定義為每期期初(即上期期末)應(yīng)付本金與分?jǐn)偮实某朔e即C12、C13公式為“=D11*D7”和“D12*D7”,最后一年的由于小數(shù)保留問題,C14直接定義為“=B14-D13”;最后期末應(yīng)付本金為上期期末應(yīng)付本金扣除本期支付租金中包含的支付本金金額,即D12公式為“=D11-B12+C12”,D13公式為“=D12-B13+C13”,最后一期租金支付后,期末應(yīng)付本金D14為0。

在計算表中錄入相關(guān)數(shù)字,即各期支付租金B(yǎng)12:B14為2 000 000后,得到各期確認(rèn)融資費用。如表7所示。

表7 未確認(rèn)融資費用的分?jǐn)?/p>

三、結(jié)語

利用Excel軟件中財務(wù)函數(shù)在未確認(rèn)融資費用核算時,利用PV、MIN、IRR函數(shù)分別計算出最低租賃付款額現(xiàn)值、其與租賃資產(chǎn)公允價值的較小者,和未確認(rèn)融資費用的分?jǐn)偮剩缓罄脝卧裰g運算關(guān)系計算出本期確認(rèn)的融資費用和期末應(yīng)付本金余額。三個函數(shù)中值得關(guān)注的是IRR函數(shù)的應(yīng)用,可以無須考慮租賃資產(chǎn)采用何種金額作為入賬價值,直接求得分?jǐn)偮剩档土穗y度。

由于EXCEL軟件中各財務(wù)函數(shù)都有公式向?qū)В菀渍莆眨⒋蟠鬁p少了核算程序,計算精確,減少了會計人員的工作量。

[1]財政部會計資格評價中心·中級會計實務(wù)[M].北京:經(jīng)濟(jì)科學(xué)出版社,2013.

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30