再融資開閘 誰的盛宴?

2014-09-11 08:08:26孫斌

中國房地產業 2014年4期

關鍵詞:融資

本刊記者│孫斌

伴隨著降價聲和違約案,房地產再融資事隔三年再次啟動。管理層的態度已基本明確,上市房企再融資已由“一刀切”轉為“有選擇”。

3月19日晚,天津天保基建股份有限公司、中茵股份有限公司分別發布公告稱,中國證監會發審委當日審核通過了其非公開發行A股股票的申請。此舉被市場解讀為房地產再融資已經開閘,管理層對于房地產行業的調控思路發生轉變。

除此之外,聯想到此前公布的萬科B轉H方案獲批以及上海綠地集團借殼金豐投資,上市房企的融資渠道已全面開通。

在興業銀行“停貸”風波尚未平息之時,證監會此舉多少對房企有“放水”之嫌。3月28日,證監會新聞發言人張曉軍在發布會上重申,房地產再融資審核程序未改變。

張曉軍說,根據國務院《關于堅決遏制部分城市房價過快上漲的通知》和2013年《關于繼續做好房地產市場調控工作的通知》的規定,證監會對存在閑置土地、炒地以及捂盤惜售、哄抬房價等違法違規行為的房地產開發企業,將暫停上市、再融資和重大資產重組,這一政策沒有變化。

他表示,證監會堅決貫徹執行國務院文件規定,并已與國土資源部和住房城鄉建設部建立并完善了部門協商機制。對于房地產行業上市公司以及募集資金投向涉及住宅房地產開發業務的再融資申請,一律就其用地情況征求國土資源部的意見。

可以看出,管理層態度明確,上市房企再融資已由“一刀切”轉為“有選擇”。

負債率:10年最高值

自2009年8月金地集團實施的42億元再融資方案后,中國的A股市場融資功能就對房地產公司關上了大門。2010年4月,國務院下發通知,對存在土地閑置及炒地行為的房地產開發企業,商業銀行不得發放新開發項目貸款,證監部門暫停批準其上市、再融資和重大資產重組。4年間,房地產行業在資本市場上獲得直接融資基本是處于停滯狀態。

在此期間,很多房企只能依靠信托、影子銀行、海外融資來緩解資金困難。但對大型正規房企而言,貸款和票據債券仍為房企主要的融資渠道。

中國指數研究院的研究報告顯示,2013年,可監測的重點房企融資行為240余筆,比2012年增加約20筆。其中單筆金額超過100億元(或相當于人民幣100億元)的融資4筆,超過30億元(或相當于人民幣30億元)的融資48筆。年度單筆融資金額前三名分別為:瑞安房地產通過債券融資獲得131億元;新鴻基地產通過銀行貸款融資152億港元;綠地集團通過增資擴股獲得117.3億元融資。

報告指出,在經濟逐步回落的情況下,銀行對房地產行業政策偏緊的局面有所改觀,房地產行業的融資困局得到緩解。2013年以來房企貸款勢頭進一步上升,規模較去年明顯擴大。

中國指數研究院數據信息中心監測顯示,2013年各房企銀行貸款融資總數約116筆,其融資金額約1908.5億元,相比2012年增加約一倍;債券融資合計約20筆,金額約693.14億元,較去年有所下降;在所有融資類型中,其他融資類型占比13%,較去年增加8個百分點,充分說明房企融資渠道更加多元化。同時,由于2013年土地市場的火爆,房企對資金的需求也明顯加大,全年總融資金額高達4503億元。其中瑞安房地產、新鴻基地產、萬科分別以302億元、266億元和227億元的融資額位列全年融資總額三甲。

研究發現,2013年重點房企貸款的融資占比為43%,間接融資的比例相對較高,債券的占比為32%,雖然比例較高,但對于很多房企而言,發債的門檻相對較高,并且只適用于規模房企。

雖然信托作為一種新興的融資工具,在房企再融資大門被關閉后得到爆發式增長,但近年來信托的融資成本和要求已是越來越高。

自從房企融資成為監管層重點調控對象后,房企融資渠道就一再收窄。銀行普遍對房企采取名單制管理,只有有足夠實力的房企才能取得銀行貸款。而實力稍遜的房企,則不得不進行信托融資。再次者只能將目光瞄準民間資金,也就是各種各樣的所謂房地產PE基金。

而隨著對房企資金調控的時間越來越長,銀行的信貸資金已經難以滿足大型房企的發展需要,于是很多大型房企也開始借道信托融資,其中不乏萬科、保利、金地等一線房企。

由此帶來的連鎖反應是信托對房企的要求水漲船高,基本前提是滿足“四三二”。所謂“四三二”即四證(土地證、建設用地許可證、工程規劃許可證和施工許可證)齊全,項目三通一平(水通、電通、路通和場地平整),開發商具有二級資質。從2012年下半年以來,僅滿足這一基本前提已難以獲得信托融資,信托公司開始考察項目位置,很多三、四線城市項目根本不會考慮。因為彼時信托融資已開始變得供不應求。

進入2014年,銀行信貸開始進一步緊縮,部分銀行開始壓縮甚至暫停房企開發貸款。同時,央行多次正回購以及海外資本市場的QE退市,都讓開發商的融資環境轉差。

國家統計局發布的數據顯示,今年前2月,房地產開發企業到位資金21264億元,同比增速較去年全年回落14.5個百分點。其中,國內貸款4913億元,增速回落8.3個百分點;利用外資50億元,下降43.2%,而去年全年增速為32.8%;自籌資金增速也回落近10個百分點。與此同時,A股市場融資渠道的封閉,讓開發商的財務壓力無法修正。2013年上半年,在136家A股上市房企中,有104家資產負債率超過50%,16家超過80%。行業資產負債率達71.28%,是過去10年最高值。

已經被“斷供”近4年的房企實際上已經一只腳站在了懸崖邊上。

解困:1800億融資重啟

3月中旬,浙江省寧波奉化知名的房企——浙江興潤置業投資有限公司被曝陷入資金困境,共有19家銀行和其他金融機構涉及其中。若該企業最終被認定資金鏈斷裂,將成為今年首例房地產債務違約事件,并可能對當地的金融體系帶來不小沖擊。

這個案例使市場頗為恐慌。究其原因,一是浙江民間借貸規模大、鏈條長,屬房地產業杠桿率較高的地區,一旦出現大規模債務違約,很容易引發系統性的風險;二是與當前市場的大背景有關。春節過后,房地產市場利空消息不斷。市場中充斥著三、四線城市樓市庫存過剩、部分區域的房地產項目降價的消息,且已經蔓延到一線城市。

黃金般重要的信心已經開始動搖。2014年市場出現調整的可能性越來越大,特別是三、四線城市,很可能會陷入整體低迷。而伴隨著這種調整,房地產企業債務違約的情況還將繼續出現。

造成部分房企資金鏈緊張的“罪魁禍首”,很大程度上在于不斷積壓的庫存。根據國家統計局數據,截至今年2月末,全國商品房待售面積51397萬平方米,比去年年末增加2102萬平方米。其中,住宅待售面積增加1770萬平方米。按照當前的銷售進度,足夠10個月消化。

在截至3月11日發布年報的22家上市房企中,13家企業存貨出現增長。其中,三家企業增長30%以上,大名城增長66%,中航地產增長39%,陸家嘴增長36%。數據還顯示,截至2013年年末,萬科存貨3311億元,同比增長29.79%,比2012年年末提高7.3個百分點。

野村證券認為,中國房地產行業的過度供給問題會持續惡化,系統性風險也會進一步增加。供給過剩、庫存持續增加、勞動力回流等問題均會加大房地產行業面臨的風險,且風險主要集中于三、四線城市。2014年房地產行業分化或更明顯,過度供給問題也會更加突出。

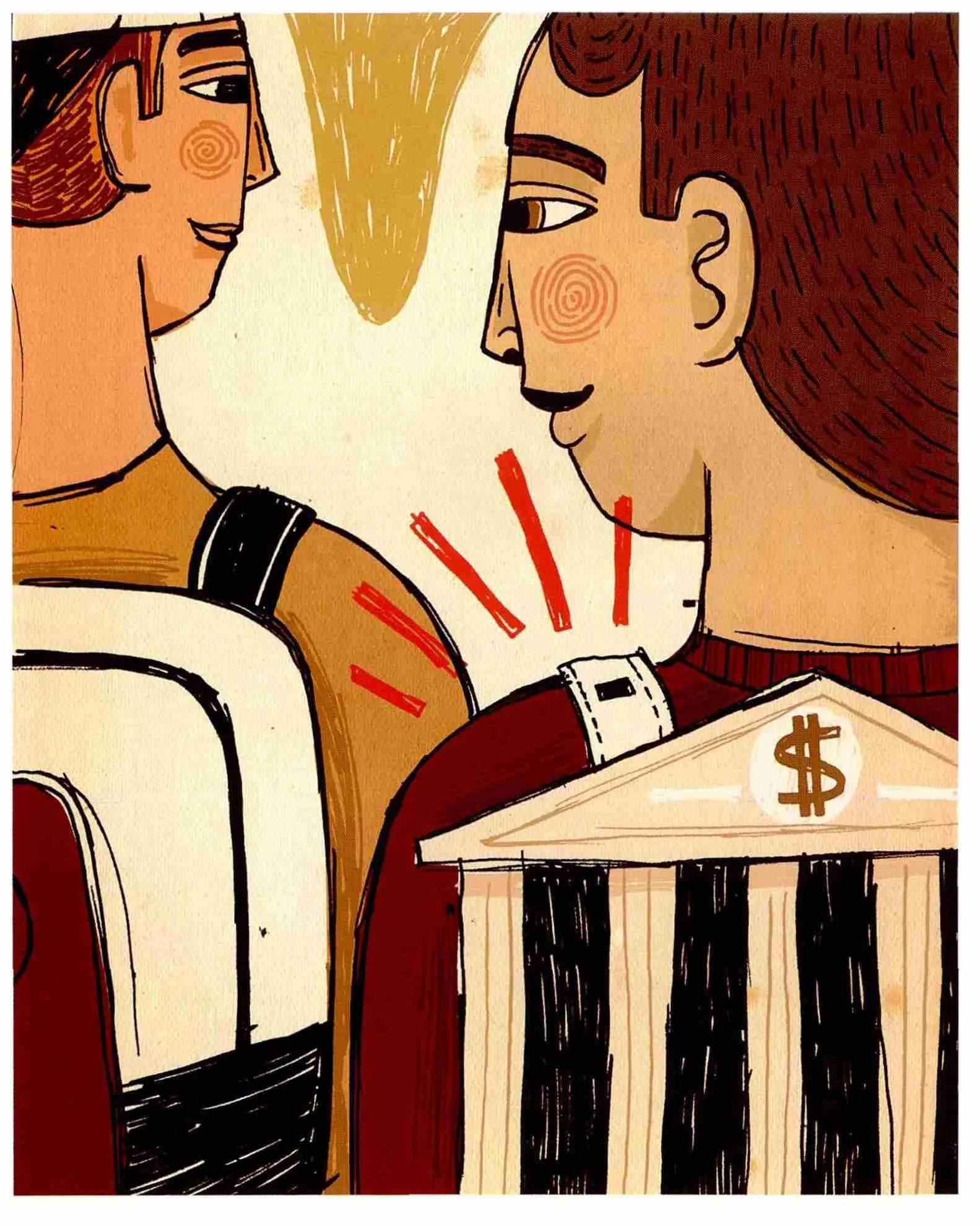

在庫存不斷增加的同時,市場銷售始終不見起色。而當社會上的各種資金都不愿意投向樓市時,讓股市資金來“防控系統性風險”,明顯有讓股市為樓市買單的嫌疑。這也是市場對于證監會的最大質疑。

對此,國泰君安在報告中指出,上市房企再融資實質性開閘,意味著房地產調控方式逐漸向市場化方向轉變,強制性行政手段調控可能逐漸淡化。目前國家對房地產調控的政策思路是一方面通過增加住宅土地供應、優質房企資本市場融資開閘、共有產權房等多樣化方式,積極增加市場供給能力,另一方面在房價上漲壓力較大的城市,通過限購等手段抑制投機性購房需求,使市場供求關系逐步恢復平衡,之后強制性的行政調控手段可能逐漸淡化。

2013年下半年開始,監管層就開始吹風將為房企再融資開閘。此后,共有40余家房地產企業發布再融資計劃。

3月19日,天保基建和中茵股份再融資方案獲得發審委無條件通過后,很多市場人士已經確信,房地產企業的再融資已無條件全面放開。

截止目前,上報方案的公司共有42家,整體融資額達到1784.7億元,占42家公司總市值的 68.3%。

需要提醒的是,在遇到千載難逢的融資機會后,很多房企的都想“一口吃飽”,這么大的胃口市場是否會愿意買單以及監管層最終所審批的額度,都是未知數。同時,房企再融資并不能給所有上市房企帶來融資機會,上市房企在整個行業里仍是少數,因此房企再融資對整個行業資金鏈的緩解作用或將有限,并不能真正解決行業的發展困境。再融資開閘,最終只會讓擁有優質資源的上市房企成為最大獲益者。

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00