互聯網沖擊了誰?美國房地產在線服務系列觀察之一

2014-04-18 14:05:25巴曙松,楊現領

中國房地產業 2014年4期

互聯網沖擊了誰?美國房地產在線服務系列觀察之一

盡管互聯網尚未完全沖擊或取代傳統經紀人的功能,但是,它對美國房屋流通行業的影響已經不可避免地發生了,而且越來越顯著、范圍也越來越廣。

房屋交易是一項信息密集型的決策,歷史上,消費者只有極少的渠道獲取全面、客觀的房屋數據,盡管經紀人及房地產專業人士擁有一些數據,消費者也很難免費、獨立和方便地獲取,或者,盡管數據可得,也往往難以理解和分析。

互聯網的出現和普及從根本上改變了人們溝通、獲取信息、購買商品和服務的方式。基于房地產行業規模大,區位分散以及信息高度密集、信息交換頻繁的行業特點,購房者、賣房者、租房者以及房地產從業人員都能夠充分地從互聯網的發展中獲益。

自20世紀90年代以來,互聯網的發展經歷了兩次浪潮,即Web1.0和Web2.0,人們使用互聯網的方式也在發生顯著的變化,同時也對房地產流通服務行業產生了明顯不同的沖擊。本文作為一個開端,我們將逐期詳細介紹這些問題。

美國的住房流通:頑固的線下傳統

如果從特定角度歸納美國住房流通的關鍵特征,那么可以歸結為三個點:巨大的市場空間、高度的信息密集以及頑固的線下傳統。

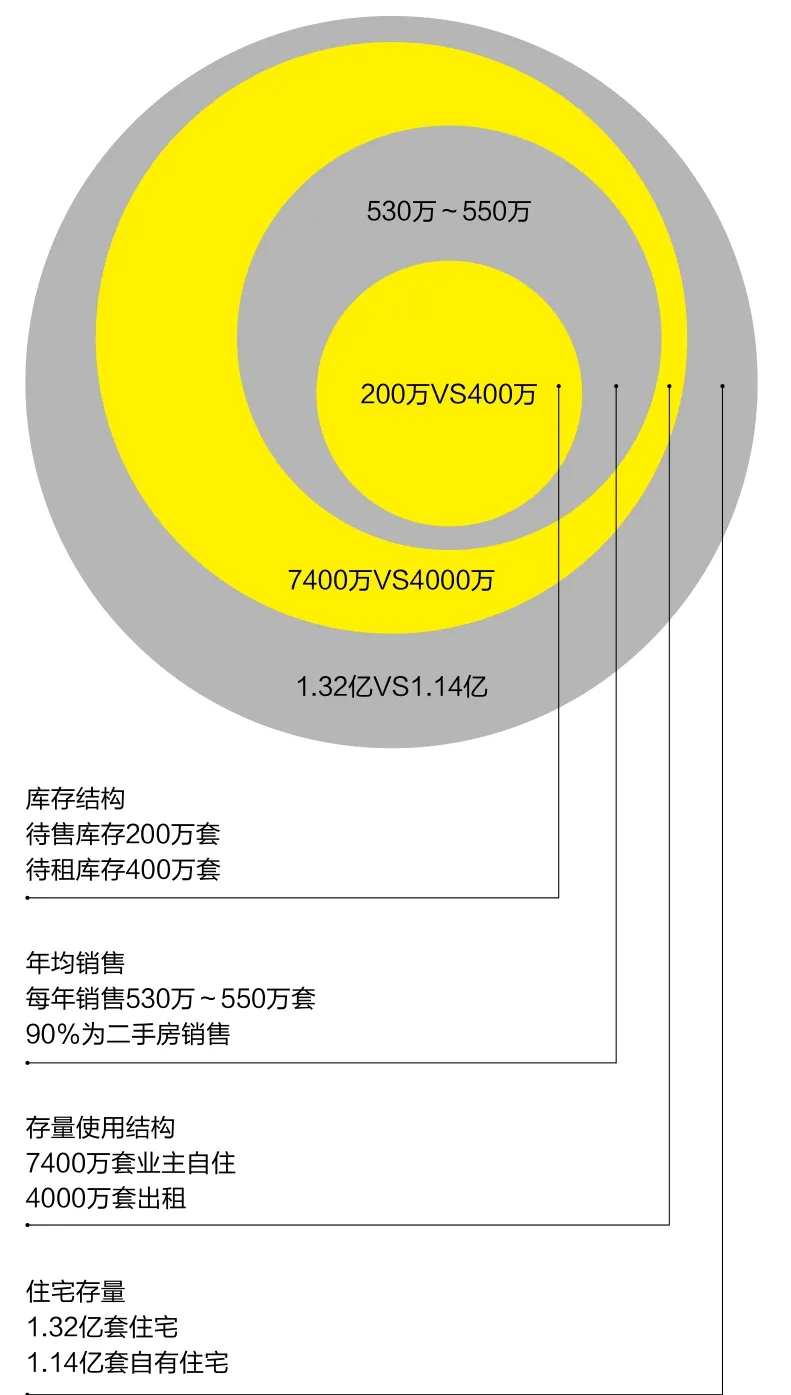

從市場空間來看,房地產作為美國最大的經濟部門,從購房、租房、裝修以及新建住宅,合計每年創造了近2萬億美元的GDP,龐大以及極長的產業鏈奠定了美國房屋流通行業的基礎。美國每年銷售房屋530萬~550萬套,90%為二手房銷售,因此,二手房的流通率從根本上決定了房屋流通行業的市場空間,流通率在很大程度上則決定于家庭生命周期的不同階段住房需求的結構性轉換。

美國每年過萬億的房屋銷售為流通環節創造了巨大的價值空間,具體可分為三類:其一是交易環節的傭金。2013年美國91%的房屋交易通過經紀人或經紀公司完成,傭金率通常為5.2%,據此測算的交易傭金為600億美元。 其二是經紀人、經紀公司、開發商、抵押貸款結構、家居裝修行業支付的廣告費用,2013年合計超過300億美元;其三是房屋交割之后的衍生服務,包括搬遷管家、產權保險等,合計超過200億美元。

巴曙松國務院發展研究中心金融研究所副所長

楊現領華創證券首席研究員

美國房地產的信息密集度非常高,這表現在四個方面:其一,購房往往是一個家庭生命周期中規模最大、最為重要的一項決策或資產配置,這在客觀上會對房屋信息產生需求。其二,購房決策涉及從咨詢、搜索、看房、交易、融資、結算搬遷、保險等一系列行為,每一個節點都比較關鍵,對于缺少專業知識的消費者而言,購房變成一件極其辛苦的事情,面對不同的房源往往難以決定、徘徊不定,因此,在美國購房就像坐過山車一樣,充滿了戲劇性和壓力。調查顯示:購房者平均花費12周的時間搜索房源信息、購房者平均看10套房、購房者平均花費2周的時間搜集信息再確認經紀人。其三,美國房屋的標準化程度極低,這決定了房屋流通渠道需要處理更多差異化的信息,對行業的專業化要求更高。

過去三十年多年,新開工的單戶別墅是多戶住宅的3倍,而每一棟別墅的信息都是不同的,且會時時變化。過去40多年,每年落成的獨棟別墅超過70%,面積越來越大、內部結構也越來越不同于以往,因此,房屋信息的更新量極其之大。

此外,美國的郊區化浪潮導致房屋的地理分布極其分散以及房屋信息的區域分割,這導致房屋分散在人口密度極低的郊區,對其提供流通服務的交易成本更高,規模效應更低。而且,美國郊區化的主力軍是老齡富人,他們對房屋信息的需求更為苛刻和嚴肅。

盡管互聯網的出現極大的改進了房屋信息交換的效率和頻率,但是直到目前為止,互聯網對傳統以經紀人為中心的流通供應鏈的沖擊只是體現在有限的環節。

這表現在幾個方面:其一,經紀人作為信息和渠道的雙重功能仍然十分重要。2013年美國NAR協會的最新報告顯示:盡管92%的人通過互聯網搜索房源, 88%的購房者會通過房地產經紀人,2001年這一數據為69%,88%的賣房者獲得了經紀人的幫助,85%的購房者會再次使用經紀人或推薦給別人。其二,傳統以加盟和自營為模式的經紀公司仍然占有極高的市場占有率,最新數據顯示,Realogy、Re/max等前五大經紀公司的市場份額超過50%,Realogy一家的交易份額就高達26%。因此,互聯網企業從誕生的那一天起,就不得不面對十分強大且頑固的線下傳統。

Web1.0時代:線下媒體被取代

盡管互聯網尚未完全沖擊或取代傳統經紀人的功能,但是,它對美國房屋流通行業的影響已經不可避免地發生了,而且越來越顯著,范圍也是越來越廣。

Web1.0時代,互聯網沖擊的是房地產線下媒體。這個背景條件是房地產分類廣告從線下向線上的結構性轉換,房地產在線廣告取代線下紙媒,改進房屋信息傳播和交換的效率。

美國的房屋結構

資料來源:作者梳理

互聯網誕生之前,房地產流通行業每年花費數十億美元在報紙、雜志等傳統線下印刷媒體上投放廣告。然而,傳統線下媒體,包括分類廣告與消費者并無互通和互動,同時由于其傳播范圍限于本地,更新頻率往往僅為每周一次,大大限制了信息的準確性和完整性。這些傳統渠道也缺乏一個集中的數據庫,無法讓消費者按照關鍵詞進行搜索從而實現雙向溝通。

進入20世紀90年代,互聯網普及率的快速上升以及門戶等互聯網媒體滲透率的攀升則帶來了一種全新的格局。互聯網給消費者、房地產專業人士、房產商、租房者、物業管理人員和業主及配套服務供應商提供了一個嶄新的溝通方式,來提高信息傳播和加強溝通,并對傳統經紀渠道產生了局部性沖擊。

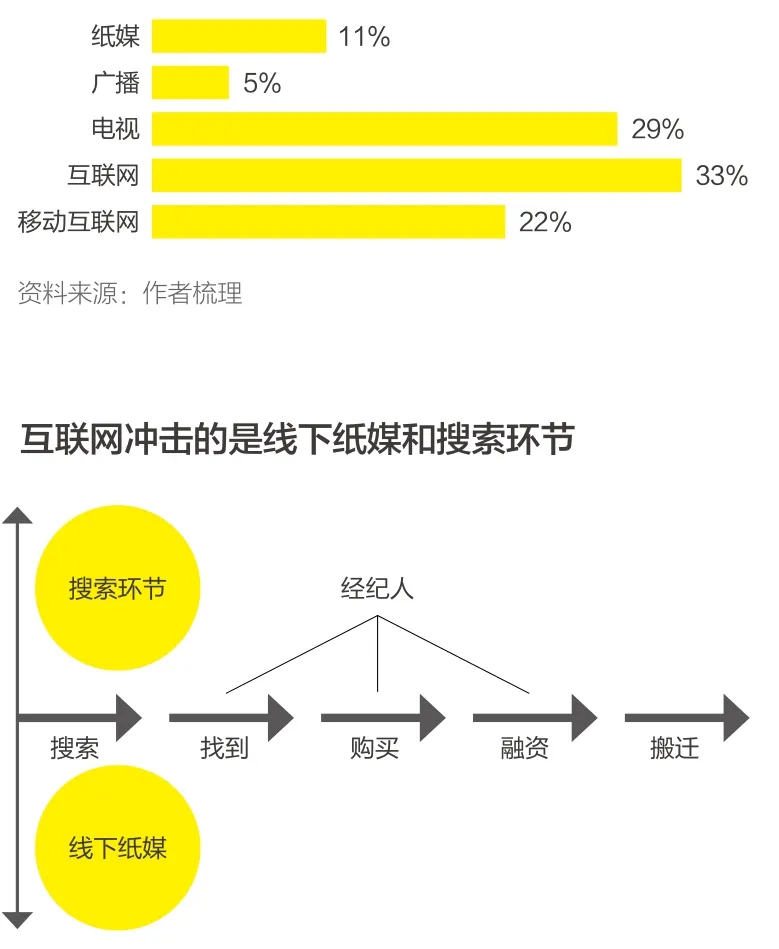

首先,互聯網沖擊了傳統線下媒體。這表現在幾個方面:其一,消費者的注意力從線下轉換到線上,目前消費者55%的時間花費在互聯網上。其二,消費者獲取信息的方式發生了改變,通過報紙獲取信息的比例已經下降到30%,一個自然的結果就是房地產分類廣告在紙媒端的支出從高峰下降了80%以上。其三,房地產線上廣告支出遠遠快于總體增速,2009~2013年金融危機前后,房地產廣告支出只增長6%,但房地產在線廣告支出卻增長了50%。

其次,互聯網沖擊了傳統經紀人的搜索功能,人們搜索房源的方式由依賴報告和經紀人變成依賴互聯網。表現在數據,通過互聯網搜索房源信息的比例出現躍升,1995年,只有5%的購房者通過互聯網搜索房源,2003年上升到71%,2013年進一步上升到92%。換言之,互聯網對傳統經紀人的沖擊主要體現在搜索環節。在搜索環節之外,互聯網企業的作用極為有限,它更像是傳統經紀人的“擴音器”,作用是“廣而告之”。因此,在這個階段,互聯網企業仍然以服務經紀人為主,并非動搖經紀人的地位。經紀人既是內容提供者,也是付費客戶。

因此,互聯網對傳統經紀體系的沖擊只能說是“有限變革”,負面的作用是把消費者置于信息的海洋,信息太多等于沒有信息。換言之,互聯網只解決了“覆蓋率”,卻解決不了“查準率”,可以通過互聯網搜索房源,但是找到合適的房子仍然是一件需要經紀人提供幫助的關鍵環節。

Web2.0時代的徹底變革

Web2.0時代,是以用戶為中心的徹底變革。新的背景條件是2010年之后,消費者的注意力開始快速轉向移動終端,人們在社交網絡、智能手機和平板電腦上花費的時間越來越多,相應地,人們在線搜索房屋的方式也向移動端轉移,同時,消費者對互聯網信息提出了更高的要求,不只是房源信息,已經開始更注重圖片、地圖和鄰里信息。移動互聯網和消費需求的變化開始對這一階段的房地產在線服務商提供新的要求。

為順應這種新變化,移動和社交時代領先的房地產在線服務企業完成了三個方面的布局:

其一,拓展房屋信息的內容維度,納入本地化和社交化信息,包括鄰里信息、交通條件、學校、公共設施,并最大限度地通過社交平臺讓消費者自己添加房屋信息內容。相對于互聯網時代的企業只覆蓋上市房源,移動時代的企業幾乎覆蓋全美所有房屋,為美國每一棟房屋建立“個人主頁”,使之可以直接面向所有的終端用戶。

其二,打造更直觀的、基于移動和地理的“房屋搜索引擎”,徹底改造消費者的搜索體驗,將用戶使用互聯網的方式從瀏覽轉向搜索。在這一點上,移動互聯網企業幾乎做到了搜索體驗的極致狀態,消費者不僅可以在基于3D地圖的移動界面上了解學校的位置、類型、家長評價,也可以了解房屋周邊一定范圍內的餐館、便利店、加油站、銀行及社區評價,甚至可以直接觀察到房屋所在地區的地震、火災、颶風等自然災害的歷史記錄,并以交互式、可視化的形式直觀地展示給用戶。應該說,移動房屋搜索引擎是移動互聯網時代房地產在線服務領域的一次真正意義上的質變。

其三,建立以用戶為中心的數據庫,為每一套房屋估值,無論是否購房,都可以使消費者方便地了解和比較自己房屋價值的變化,這樣一來,用戶的范圍就不再局限于交易者,而是所有人。

經過短短的幾年,美國的移動互聯網企業在這三個方面基本完成了布局,并極大地變革甚至顛覆了傳統的房屋流通和經紀人體系。互聯網幾乎滲透到房屋交易的每一個環節,沖擊了經紀人的搜索和找到兩個環節,使得消費者通過基于地理的移動搜索界面可以隨時隨地的尋找合適的房屋,大幅改進了“查準率”問題,通過互聯網找到房屋的比例上升了35%,而來自經紀人的比例則下降了15%。盡管目前還沒有完全沖擊購買和融資環節,但卻將這兩個環節最大限度地簡化。

另一方面,這個階段的房地產在線服務不僅沖擊線下紙媒,也沖擊了幾乎所有的房地產在線分類廣告。金錢跟著眼球走,這是老生常談;但在移動和社交時代,廣告成為一種落后的商業模式。在有限的移動終端界面上,不太可能容納橫幅廣告或彈出式廣告,這會傷害用戶體驗,所以我們會看到這樣一組數據:人們每天在移動互聯網上平均花費的時間占比為12%,但是移動終端的廣告支出占比只有3%。這個對比不是說明移動互聯網通過廣告實現貨幣化的空間很大,而是說明在移動互聯網時代,廣告作為一種貨幣化模式是難以持續的。

美國人在各類媒體上花費的時間占比

資料來源:作者梳理

猜你喜歡

人民交通(2019年16期)2019-12-20 07:03:52

消費導刊(2018年22期)2018-12-13 09:19:00

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

中華手工(2017年2期)2017-06-06 23:00:31

發明與創新(2016年16期)2016-08-21 13:56:16

發明與創新(2016年21期)2016-05-17 03:57:29

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32