金融發展環境與穩健會計信息的定價功能

2014-08-09 08:40:44孫剛

財經論叢 2014年3期

孫 剛

(浙江財經大學會計學院,浙江 杭州 310018)

一、引 言

高質量的會計信息披露是構成投資者利益保護的重要信息環境,歷來受到證券監管機構和實務界的重視。而會計穩健性或者謹慎性被認為是高質量會計信息的重要特征之一,穩健的會計信息披露策略原則上要求企業管理者在會計要素的確認、計量、記錄和報告過程中保持適當的職業謹慎。Basu[1]指出,會計穩健性要求企業管理者須獲得有關收益的確定性信息后方能將其計入收益,而只需較少的確定性信息就可以確認損失。會計信息的不對稱確認原則反映了管理者有義務更加及時地在財務報告中披露企業各項經濟業務可能存在的損失或負債,同時要掌握更多的確定性信息后方能對潛在的企業收益和資產進行核算,從而最大程度保證會計信息的可靠性。

穩健的會計信息披露政策必然會受到企業所處制度環境的影響。在我國二十多年的資本市場發展歷程中,涉及中小投資者權益保護的立法和執法環境處于不斷完善中,上市企業面臨來自股東訴訟的風險及其懲戒成本還構不成足夠威懾;另一方面,由于歷史原因,我國多數上市企業為國有控股企業,缺少通過披露穩健的會計信息減少稅收支出的內在激勵。此外,我國上市企業普遍存在的諸如內部人控制、預算軟約束和內部人控制的現狀也極大削弱了管理者選擇穩健會計信息披露策略的主觀動機。在我國特殊的轉型經濟環境下,需要追問這樣兩個重要問題:穩健的會計信息披露是否能夠起到保護中小投資者利益的治理功能?以及誰更需要穩健的會計信息?

企業內部流動性最強同時也最易被內部人侵占和揮霍浪費的資產——現金及其等價物,這包括貨幣資金、銀行存款和短期交易性金融資產等,企業里發生的舞弊事件大都均與現金資產有關聯。本文以現金資產為考察對象,實證分析在不同金融生態環境下,會計信息穩健性與現金持有定價的關系。研究發現,投資者給予采取穩健會計信息披露策略的公司持有的現金資產更高的市場定價,而這種正向關系主要表現在處于發達金融生態環境地區的企業中。只有在發達金融市場環境中,投資者才更需要穩健的會計信息,投資者給予提供穩健會計信息的企業持有的現金資產更高的市場定價,穩健會計信息能夠更好地發揮證券資源配置優化的治理功能。

研究內容分為如下部分:第二部分是文獻回顧、理論分析與研究假說;第三部分是變量定義與研究設計;第四部分是實證分析結果;第五部分為總結。

二、文獻回顧、理論分析與研究假說

企業治理的價值在于保證各締約方合約的有效執行,但合約的執行效果評價依賴于企業管理者提供的會計信息,這使得管理者有動機為加速確認“好消息”而采取更加“激進”的會計政策。加之企業管理者、股東、債權人在信息、收益、義務乃至投資期限的不對稱性,使得穩健的會計信息在保證合約有效執行和執行效果的評價方面發揮的重要作用。Watts[2]也指出,會計信息穩健性源自與會計信息需求有關的締約、股東訴訟、監管以及稅收等因素。

首先,穩健的會計信息披露有利于減少企業內部人與外部投資者間的信息不對稱,增加內部管理者會計操縱成本,降低會計操縱動機[3][4]。而且,穩健的會計信息披露有助于較早發現和制止管理者的次優投資行為[5],將未來可能招致的損失或潛在的負債能夠更加及時地在損益表中給予確認,避免在職或者即將卸任的管理者將損失遞延至繼任者身上,從而及時糾正管理者短視和錯誤的投資決策,發揮廢止期權的價值[6][7]。

其次,會計信息穩健性能夠降低股權和債權融資成本。雖然企業的會計政策不會影響企業內部現金流量,但其通過影響企業外部融資成本,進而影響企業的投資行為和資產定價[8]。Guay et al[4]和Suijs[9]均證明會計信息穩健性可以降低股價的波動性,從而有助于獲取低廉的外部權益融資機會。并且,在具有較高會計信息穩健性的企業里,股東和債權人沖突有所緩解,避免股利過度支付,協助債權人及時甄別企業違約風險,獲取優惠的貸款利率[10][11]。

可見,從不同角度,穩健的會計信息能夠起到改善資本配置效率的治理作用,但是這種促進資本有效配置的功能是否受到企業所處金融環境的影響?欠發達金融發展環境更是造成企業大股東利益輸送、赤裸裸的利益侵占乃至企業治理功能無法正常發揮作用的深層次制度因素[12][13],“較差”的金融發展環境不僅是企業代理成本滋生的制度根源之一,更會從制度上損害會計信息在資本資源配置過程中的作用。朱凱等[14]進一步研究發現,伴隨金融生態環境的改善,投資者更重視審計意見并據此決定資源配置。因此,作為會計信息質量的重要特征,穩健會計信息的資源配置作用應受到其所處的金融環境的影響。

本文將研究重點聚焦于上市公司的現金資產,主要是源于:現金及其等價物資產是企業內流動性最強的資產,是最容易被企業內部人進行侵占的資產[15]。出于謀求私人控制權私利,企業內部人或者作出對外部投資者而言無效率的資金濫用決策,或者干脆赤裸裸地侵占。因此,對代理成本較高的企業,投資者對現金資產的定價通常都會打折[16][17]。利用企業現金持有定價能夠比較好地考察穩健會計信息披露的治理效應和信息不對稱效應。通常,較之企業內部的非現金資產,現金資產更容易遭受到諸如利益侵占效應的影響,而較少會存在信息不對稱效應的影響[18]。

所以,研究穩健會計信息與現金資產持有價值的關系,能夠盡可能將基于利益侵占的代理成本效應和基于信息不對稱的逆向選擇效應分離開來。換言之,研究對象更不容易受到信息不對稱效應的干擾。并且,如果穩健的會計信息披露能夠顯著減少基于信息不對稱的逆向選擇風險,而不會顯著減少基于利益侵占的代理成本。那么,我們應該觀察到會計信息披露較不穩健的公司更容易成為融資市場中“檸檬”,外部融資成本也會更高,現金資產持有價值應該越高,反之亦然。因此,研究穩健會計信息與現金持有定價的關系,能夠較好地考察穩健的會計信息起到的約束內部人投資行為,減少內部人追逐私人控制權私利的治理功能。穩健會計信息披露是否能夠起到治理作用,并與其他治理機制形成互補,取決于投資者能否識別和重視會計信息的資本配置功能。基于上述理論推斷,本文提出下面的研究假說,在其他條件相同的情形下:

假說H1:企業會計信息披露越穩健,投資者給予其持有的現金資產市場定價越高,即:穩健會計信息披露能夠起到抑制利益侵占的企業治理功能。

假說H2:會計信息穩健性與企業現金資產定價的正相關關系隨著企業所處金融發展環境的改善而有所增強。

三、變量定義與研究設計

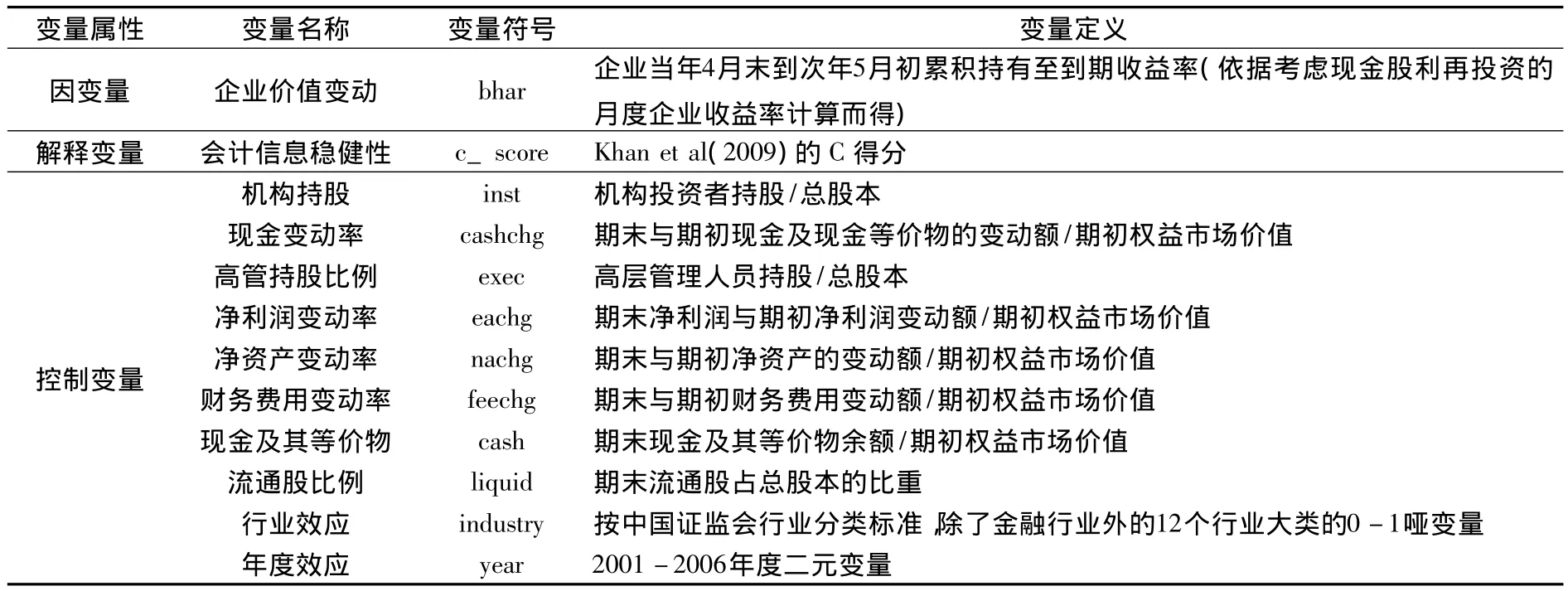

(一)數據來源與樣本選擇

文中所涉財務數據來自深圳國泰安公司開發的CSMAR數據庫。金融發展環境指數源于李揚等出版的《中國地區金融生態環境評價(2006-2007)》中披露的各地區的“中國城市金融生態發展指數”[19]。由于李揚等所披露的中國地區金融生態環境評價指數跨度為2005~2006年,同時為了避免2007年及以后年度由于新會計準則(2006)實施對會計穩健性指標度量的影響,本文選取2001~2006年間滬深兩市主板交易的A股企業,并作了如下剔除:(1)PT、ST、星ST的企業;(2)資不抵債或主營業務收入為零的非正常經營企業觀測;(3)變量有殘缺值的企業觀測;(4)當年進行首次公開發行、增發和配股融資的企業,最終獲得5845個企業觀測值。為了剔除奇異值,回歸模型變量均在樣本5%和95%分位數處作了極值縮尾處理。

(二)會計信息穩健性計量及研究設計

本文采用Khan et al[20]提出的度量企業/年會計信息穩健性程度的新方法 C得分法(C_SCORE)。其思想源于Basu[1]提出的逆向回歸模型。采用該指標衡量會計信息穩健性的有效性已經在諸多研究中獲得檢驗,包括Ettredge et al[21]與Hui et al[22]均分別從不同情景證實了C得分法衡量會計信息穩健性程度的有效性。Khan et al[20]衡量會計信息穩健性指標C得分的回歸運算過程:

其中:

將回歸模型(2)和(3)代入模型(1),得到:

經過整理后出(5):

其中,資產負債率(Lev)為期末負債賬面值/期末資產賬面值,每股盈余(eps)為每股會計盈余/期初每股股價,企業成長性(mb)為托賓的Q值,衡量方法為:年末流通股市值+非流通股份占凈資產的金額+長期負債合計+短期負債合計)/年末總資產面值,企業資產規模(size)為資產總額的自然對數。將回歸模型(5)分年度、分行業回歸估計出的系數代入模型(2)、(3),求出C得分和G得分。其中,變量dum為累計持有至到期收益率的二元變量,當bhar<0時,二元變量dum賦值為1,為“壞消息”,否則變量dum賦值為0,則為“好消息”。C得分反映了企業發生“壞消息”時會計信息與企業收益率相關性相對于發生“好消息”時的增量及時性程度,C得分越大,表明會計信息確認“壞消息”相對于“好消息”越及時,即會計信息披露的穩健性程度越高。

(三)基礎回歸模型

將前文模型(3)計算出的會計信息穩健性指標C得分作為解釋變量,借鑒Faulkender et al(2006)[23]和Dittar et al(2007)[17]的研究設計,鑒于研究需要,作者通過適當修正后,采用下面的線性回歸模型考察會計信息穩健性與現金持有定價的關系:

上述回歸模型中的因變量為持有至到期報酬率(bhar),主要采用企業上一年5月份至次年4月份止,累計連續十二個月的考慮現金股利再投資后的月度收益率計算,本文用該指標衡量企業市場價值。考慮到我國資本市場的股票價格波動同步性問題[24],將持有至到期收益均按照滬深兩市加權A股平均綜合市場報酬率進行了風險調整。預期交叉項c_score*cashchg的系數υ2應該為正數,這表明會計信息越穩健的企業,現金持有定價越高。變量cashchg的系數考察的是現金變動對企業價值的影響,預期該變量的回歸系數符號應為正數,正常的企業持有現金主要是出于預防性動機,避免企業因外部融資約束使企業不得不以更高的融資成本融資或者放棄正凈現值的投資機會的潛在損失;另一方面,超過投資和正常經營活動的現金持有就很可能滋生代理成本,如管理者投資濫用、營造企業帝國等。所以本文預期變量cashchg的系數υ7應為大于零小于1的正數。

交乘項casht-1*cashchg則進一步考慮了期初現金持有量絕對水平的基礎上隨著現金量的進一步持續增加,企業價值的變化。基于現金持有的邊際收益遞減定律,期初現金持有量越多,本期現金如再繼續增加通常會減少企業的邊際價值。本文預期,該變量的系數符號應為負數。Dittar et al[17]發現,在存在機構投資者大股東的企業,現金持有定價越高。LaFond et al[25]發現,在高管持股比例比較低的企業中,代理問題比較嚴重。如果理性的投資者可以預期到代理問題的嚴重性,投資者會對此類企業的會計信息穩健性提出更高的要求。因此,考慮到企業治理因素對結論的影響,本文還在回歸模型中控制了管理層持股比例變量(exec)、機構投資者持股變量(inst)及它們與現金持有變化額(cashchg)變量的交叉項和流通股持股比例。

表1 變量定義

四、穩健會計信息與現金持有定價:實證分析結果

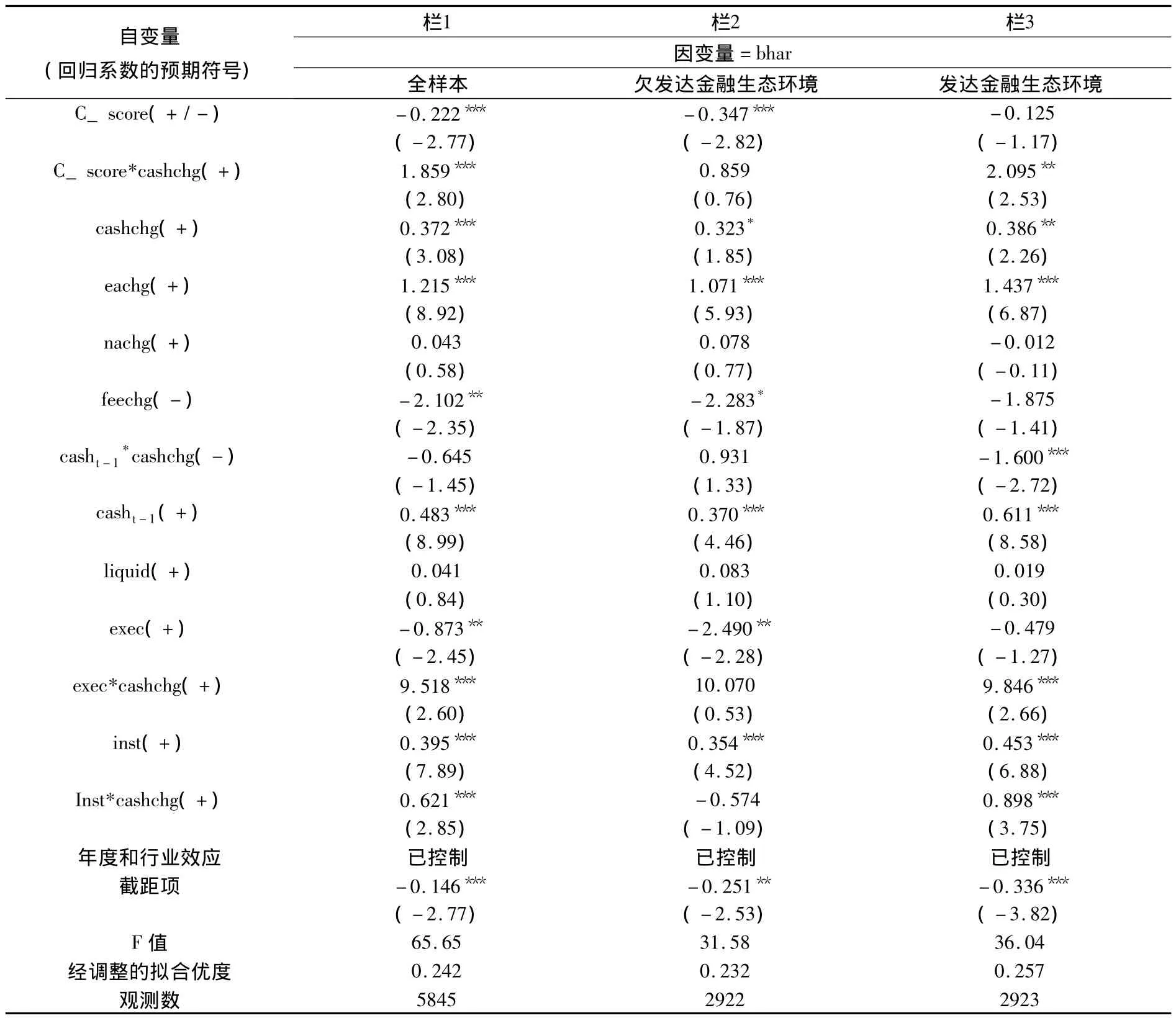

為了深入驗證穩健的會計信息所具有的資本配置作用,本文運用多元回歸分析更為嚴謹地考察會計信息穩健性與現金持有定價的關系。表2中列(1)報告控制了上述因素對現金持有定價潛在影響后的全模型固定效應回歸結果,表明企業會計信息穩健性與其現金持有定價之間在1%水平上存在統計上顯著的正相關關系。交叉項c_score*cashchg回歸系數為1.859,平均而言,較之低會計信息穩健性企業,在高會計信息穩健性的企業中,企業持有現金比例每增加1個單位,企業價值平均多增加約1.859個單位,從而獲得支持假說H1的證據。變量exec*cashchg回歸系數為正,與預期一致,且能夠在1%水平通過顯著性檢驗。可見,管理層持股比例較高的企業,管理層與外部投資者之間利益關系更趨一致,有利于約束管理層短視行為帶來的代理問題,資金的使用效率會更高些。交叉項inst*cashchg也通過了預設的顯著性檢驗,系數為正,與預期相符,說明機構投資者持股比例比較高的企業,管理層對資金運營的效率較高。

表2 金融生態環境、會計信息穩健性與現金持有定價

正如前述,會計信息的穩健性還受到其所處金融發展環境的影響。朱凱等[14]研究證實,隨著金融生態環境的改善,投資者通常會更重視審計意見在資本配置過程中的作用。為了考察會計信息穩健性與現金持有定價的正相關關系是否會隨著金融生態環境的改善而變化,本文按照企業注冊地所處地區金融生態環境指數的中位數水平將全部樣本劃分為兩組,高于中位數水平地區的企業定義為發達地區,否則定義為欠發達地區。發現,會計信息穩健性與現金持有定價的正相關系對處于發達金融發展環境地區的企業表現的更為明顯 (欄3),交互項c_score*cashchg系數為2.095,且在P<0.05水平顯著為正,這說明發達的金融發展環境有利于穩健會計信息在資本配置中發揮基礎性指導作用,投資者給予采取穩健會計信息披露策略的企業更高的現金資產定價,從而支持了研究假說H2。

五、總 結

本文以現金資產定價作為研究切入點,考察在不同金融發展環境中,穩健的會計信息對上市企業現金資產持有價值的影響,實證檢驗發現投資者給予持穩健會計信息披露策略的企業更高的現金資產定價,特別是在發達金融環境下。金融市場的發展有利于投資者更好地識別并利用會計信息定價功能,發揮會計信息監督和約束內部人投融資行為的治理效應,有助于會計信息在資本配置和定價過程中基礎性指導作用,穩健會計信息披露與其他公司治理安排之間存在明顯互補性。

本研究的理論意義在于:將現金持有定價作為考察對象,能夠比較清晰分離針對會計信息穩健性所具有的基于利益侵占的代理成本抑制效應和基于信息不對稱的“逆向選擇”抑制效應,為穩健的會計信息披露策略的治理功能提供了初步證據。另外,本文首次為回答“誰需要穩健的會計信息”這一重要問題提供了新的研究視角。穩健的會計信息對資源配置的引導作用依賴于其所處的制度環境。在欠發達金融生態環境地區,企業和投資者之間由于利益侵占產生的代理成本引發的“道德風險”更為嚴重,穩健的會計信息未得到投資者的應有重視;而在發達金融生態環境中,投資者能夠識別會計信息的風險差異,從而提高穩健會計信息在資本配置和定價中的引導作用。

[1]Basu,S.The Conservatism Principle and The Asymmetric Timeliness of Earnings [J].Journal of Accounting and Economics,1997,24,3-37.

[2]Watts,R.,Conservatism in Accounting Part I:Explanations and Implications[J].Accounting Horizons,2003,17,207 -221.

[3]Lafond,R.,Ross L.Watts,The Information Role of Conservatism [J].The Accounting Review,2008,83(2):447 -478.

[4]Guay.W.,R.Verrecchia.,Conservative Disclosure [Z].Working Paper,2007,University of Pennsylvania,2 -30.

[5]Ahmed,A.S.,Scott Duellman,Accounting Conservatism and Board of Director Characteristics:An Empirical Analysis[J].Journal of Accounting and Economics,2007,43,411 -437.

[6]Pinnuck.M.,A.M.Lillis,Profit versus losses:Does Reporting an Accounting Loss Act as a Heuristic Trigger to Exercise the Abandonment Option and Divest Employees[J].The Accounting Review,2007,82,1031-1053.

[7]Ball.,R,Shivakumar,R.,Earning Quality in UK Private Firms:Comparative Loss Recognition Timeliness [J].Journal of Accounting and Economics,2005,39,83-128.

[8]李曉東.會計信息、共同知識與資產定價:一個會計信息傳導的理論分析框架[J].財經論叢,2011,(3):85-92.

[9]Suijs,J.,On the Value Relevance of Asymmetric Financial Reporting Policies [J].Journal of Accounting Research,2008,46,1297-1321.

[10]Ahmed,A.S.The Role of Accounting Conservatism in Mitigating Bondholder-shareholder Conflicts over Dividend Policy and in Reducing Debt Costs?[J].The Accounting Review,2002,77,867 -890.

[11]JieYing Zhang,The Contracting Benefits of Accounting Conservatism to Lenders and Borrowers[J].Journal of Accounting and Economics,2008,45,27 -54.

[12]萬良勇,魏明海.金融生態、利益輸送與信貸資源配置效率——基于河北擔保圈的案例研究 [J].管理世界,2009,(5):6-16.

[13]謝德仁,陳運森.金融生態環境、產權性質與負債的治理效應[J].經濟研究,2009,(5):118-129.

[14]朱凱,陳信元.金融發展、審計意見與上市企業融資約束[J].金融研究,2009,(7):66-79.

[15]Jensen,M.C.,Agency costs of free cash flows,corporate finance and takeovers[J].American Economic Review,1986,76(2):323-339.

[16]Pinkowitz,Lee,Stulz,R.M,Williamson,R.Does the Contribution of Corporate Cash Holdings and Dividends to Firm Value Depend on Governance?A Cross-Country Analysis[J].Journal of Finance,2006,61,2725-2752.

[17]Dittmar.A.,Mahrt- Smith.J.,Corporate Governance and the Value of Cash Holdings [J].Journal of Financial Economics,2007,83,599-634.

[18]Myers,S.C.,R.G.Rajan,The Paradox of Liquidity [J].Quarterly Journal of Economics,1988,113(3):733 -771.

[19]李揚,王國剛,劉煜輝.中國地區金融生態環境評價(2006-2007)[M].北京:中國金融出版社,2007.

[20]Khan,M.,Ross L.Watts,Estimation and Empirical Properties of a Firm -Year Measure of Conservatism [J].Journal of Accounting and Economics,2009,48,132 -150.

[21]Ettredge,M.,Y.Huang,W.N.Zhang,Earning Restatements and Differential Timeliness of Accounting Conservatism [J].Journal of Accounting and Economics,2012,53,489 -503.

[22]Kai Wai Hui,S.Matsunaga,D.Morse,The Impact of Conservatism on Management Earning Forecasts [J].Journal of Accounting and Economics,2009,47,192 -207.

[23]Faulkender.M.,Wang,R.,Corporate Financial Policy and the Value of Cash [J].Journal of Finance,2006,61,1957 -1990.

[24]Morck,Randall,Bernard Yeung,Wayne Yu,The Information Content of Stock Markets:Why do Emerging Market Have Synchronous Stock Price Movement[J].Journal of Financial Economics,2000,58,215 -259.

[25]Lafond,R.,Roychowdhury,S.,Managerial Ownership and Accounting Conservatism [Z].working paper,2007,1 -55.

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:41:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

中國工程咨詢(2016年10期)2016-01-31 03:12:10

人間(2015年19期)2016-01-04 12:47:04