我國農產品市場準入政策的保護水平及國際比較

2014-08-05 06:27:44汪明珠劉慶林

山東社會科學 2014年5期

汪明珠 劉慶林

(山東大學經濟學院,山東濟南 250100)

一、引言

2013年12月7日,在印尼巴厘島召開的第九屆WTO部長級會議上正式簽署了多哈回合12年來的第一個多邊貿易協議,標志著世界經濟向一體化的道路又邁出了重要的一步。農業作為傳統的多哈議題在巴厘談判中仍然備受重視,糧食公共儲備、關稅配額管理體制以及出口競爭成為農業談判的焦點。此外,發展和最不發達國家議題還涉及到了對最不發達國家的免關稅免配額的市場準入問題。由此可見,在世界經濟一體化更加深入發展的今天,一方面各國在要求其他國家開放國內市場的同時,也都努力維護自身糧食安全;另一方面,WTO對成員國的市場準入提出了越來越高的要求。2014年1月19日,中央一號文件再次聚焦農業發展問題,要求完善國家糧食安全保障體系,抓緊制定重要農產品國際貿易戰略,加強進口農產品規劃指導。然而,隨著WTO世界經濟一體化進程的不斷推進,WTO對發展中成員國國內農產品市場開放的要求也越來越高。我國保護國內基礎產業的現實訴求與WTO擴大國內農產品市場開放要求的背離,使得我國農產品進口貿易政策的制定和調整面臨重大挑戰。因此,準確判斷我國現行農產品市場準入政策的保護水平,并明確我國農產品市場準入政策保護水平的國際定位,是我國農產品貿易國際化發展的必然要求。

目前,學術界對我國農產品市場準入政策的研究大多注重于對農產品關稅政策的研究,而對于關稅配額政策的研究則較少。本文以農產品市場準入政策為研究對象,通過選取發達國家代表美國和發展中國家代表印度作為參考對象,在對中、美、印三國農產品市場準入政策現狀進行分析的基礎上,運用貿易加權平均關稅、非關稅壁壘覆蓋率以及關稅配額的使用率,研究我國與兩個國家在關稅政策和關稅配額政策保護水平方面的差異,為我國農產品市場準入政策的調整提供政策建議。

二、我國農產品市場準入政策

關稅政策和關稅配額政策在我國農產品市場準入政策中占有重要地位,研究關稅政策和關稅配額政策對合理確定我國農產品市場準入政策的保護水平和國際定位具有重要作用。

(一)我國農產品關稅政策

根據WTO《農業協定》的定義,農產品貿易的統計范圍包括:HS稅則第一章至第二十四章除去魚及魚產品,以及 HS 稅則2905(醇)、3301(精油)、3501-3505(蛋白質、淀粉、明膠等)、3809(整理劑)、3823(其他山梨醇)、4101-4103(生皮)、4301(人造毛皮)、5001-5003(生絲、絲綢)、5101-5103(羊毛)、5105(毛條)、5201-5203(棉花)、5301(亞麻)、5302(大麻)所表示的產品。因此,本文的研究樣本即選定為WTO《農業協定》定義的HS96四位編碼的農產品,共涉及HS96商品編碼32章、209個稅則號。

關稅政策是最直接、最普遍的市場準入政策,也是WTO允許的貿易政策之一。本文將我國關稅政策的發展大致分為三個階段:一是1992年之前的關稅政策。由于這一時期計劃經濟體制下生產率水平較低,國內農業的發展基礎仍然十分薄弱,為維護國內農業的基礎地位,保障農業的健康發展,我國實行高關稅高壁壘的農產品市場準入政策,對農產品征收較高的進口關稅。二是2001年之前的關稅政策。一方面這一時期我國開始實行市場經濟體制,生產率水平得到極大提升,國內農業生產能力顯著提高,農產品的國際競爭力增強,具有一定的抵御國外農產品競爭的能力;另一方面,我國對外開放的步伐加快,在積極發展出口和對外直接投資的同時,也對進口貿易適度放寬。這一時期的農產品關稅政策較前一階段有明顯放松,關稅稅率明顯下降。三是2002年之后的關稅政策。2001年底,我國加入WTO,入世后我國堅持實際實施稅率與約束關稅稅率相同的政策,積極履行WTO規則與我國的入世承諾。一方面不斷降低農產品進口關稅水平,另一方面對所有進口農產品實施從價稅,同時不斷擴大最惠國稅率的實施對象和適用種類。本文選取1992年、2000年以及2011年作為三個時期的代表,比較三個時期我國農產品進口關稅的最高水平、最低水平、簡單算術平均值以及高于15%的關稅稅則的個數及占比。

表1 我國三個時期關稅政策的變化

表1數據顯示,我國關稅政策經歷了三個時期的變化,簡單算術平均關稅從1992年的44.29%下降到2011年的14.18%,最高關稅水平也由150%下降到57%,同時關稅高峰占比也由89.47%下降到33.49%,我國單一農產品的關稅水平明顯下降。

(二)我國農產品關稅配額政策

WTO要求各成員逐步將非關稅壁壘關稅化并逐漸削減,即允許成員國對實行非關稅壁壘的農產品實行關稅配額政策,成員國每年公布當年的配額量及配額的分配,其中發展中國家應承諾“最低市場準入量”的進口義務,即發展中國家農產品的關稅配額量最低不得少于該產品國內消費總量的3%,①程國強:《中國農產品貿易:格局與政策》,《管理世界》1999年第3期。配額內實行較低的稅率,配額外征收較高的稅率。

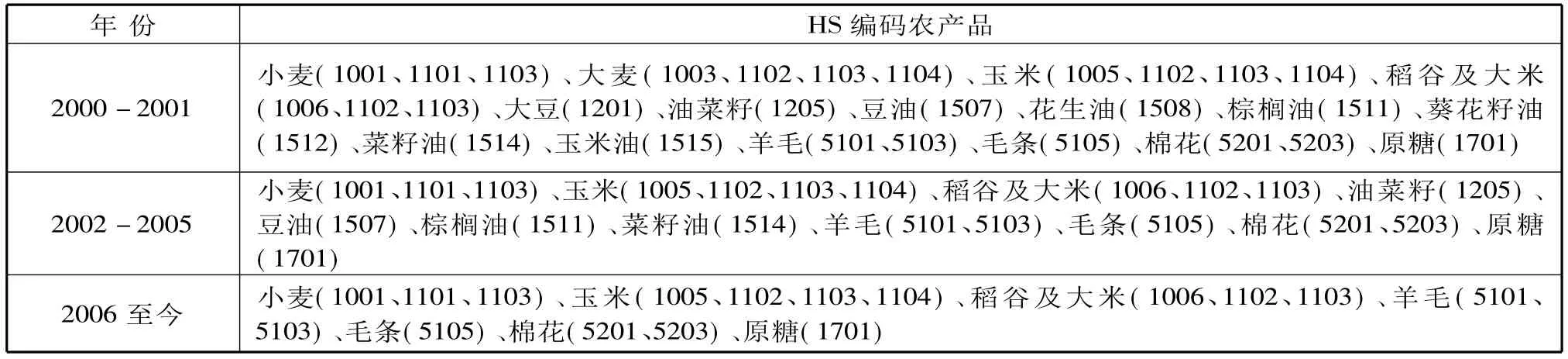

在我國,負責關稅配額管理的國家機構是國家發展與改革委員會和商務部,兩個部門對配額量的制定和分配全權負責,其中國家發改委負責管理糧食和棉花的關稅配額,而商務部負責管理植物油和原糖的關稅配額。加入WTO之后,根據我國的入世承諾,我國開始調整實施關稅配額政策的農產品的種類,配額內關稅保持在1%-15%之間,而配額外關稅則高達10%-65%。表2顯示了我國2000-2011年實施關稅配額政策管理的農產品的種類。

表2內容顯示,我國實行關稅配額政策的農產品種類較少,主要是對關系國家糧食安全的糧、油、棉等農產品實行關稅配額政策管理。

三、美國、印度農產品市場準入政策

美國是世界上農業最發達的國家,印度是國際上具有重要影響力的發展中國家,研究這兩個國家農產品關稅政策和關稅配額政策的管理與實施,對我國具有重要的借鑒意義。

(一)美國、印度的農產品關稅政策

美國農業的迅速發展壯大離不開其關稅政策的制定和調整。上世紀30年代的經濟危機使得美國農業經濟遭受到沉重的打擊,為了盡快恢復經濟發展,1930年美國國會通過了《斯穆特—霍利關稅法》,依據該法,美國當時對進口農產品征收的關稅達到了歷史最高水平。然而,到了上世紀40至60年代美國抓住各國進行戰后重建的契機,大量出口農產品,這一時期伴隨著農業生產與貿易的逐漸走出困境,美國農產品的進口關稅也顯著下降。70年代,隨著美國農業的不斷繁榮發展,其對進口農產品也保持了較低的關稅水平。但是,80年代世界經濟不景氣,又促使美國調高農產品進口關稅率。到了90年代,WTO《農業協定》的達成,又促使美國在不斷削減其約束關稅的同時,根據國際國內形勢的變化適時調整其實際實施稅率。美國對進口農產品實行從價稅與從量稅并行的政策,同時給予除古巴以外的其他所有WTO成員國最惠國稅率的待遇。2011年,美國HS96四位編碼農產品的最惠國稅率的最高實施稅率為92.33%,最低實施稅率為0,其農產品的簡單算術平均關稅率為4.61%。此外,農產品關稅高峰數目為12個HS關稅稅則號,占農產品稅則總數的5.74%。

表2 我國2000年-2011年實施關稅配額政策的農產品

印度農業在其國民經濟中占有舉足輕重的地位,農業的增長速度在很大程度上決定著整個國民經濟的增長速度。印度雖然是WTO的創始國之一,參與WTO事務已有近20年的時間,但印度一直充分享受其作為發展中國家的特權,維持了較嚴重的貿易保護主義。直到1995年WTO《農業協定》生效之后,印度才開始逐漸放寬對農產品市場準入的約束。在烏拉圭回合談判中,印度承諾調整其協調制度下的673個HS六位編碼的農產品關稅水平,并且對所有農產品都實行從價稅,不過印度實際上并沒有做出較大讓步,而是將約束稅率設定在非常高的水平上。在印度承諾的673個農產品稅號中,約束稅率為100%的農產品稅號占47%,約束稅率為150%的農產品稅號占34%,更有4%的約束稅率甚至達到了350%,而只有15%的農產品約束稅率低于100%。因此,印度可以在約束稅率范圍內根據形勢的變化,對關稅稅率進行較大幅度的調整。也就是說,僅僅依靠關稅措施印度就可以達到既遵守WTO規則和承諾,同時又有效保護國內農產品市場的目的。2011年,印度HS96四位編碼農產品的最惠國稅率的最高水平高達150%,最低水平為0,其關稅率高于15%的稅則號達175個之多,占農產品稅則總數的83.73%,其農產品的簡單算術平均關稅也高達31.35%。

(二)美國、印度的農產品關稅配額政策

美國是運用關稅配額政策較早的國家之一,其關稅配額政策的調整和修正最早可以追溯到1933年《農業調整法修正案》,該法案賦予總統實施進口配額措施的權力,并且該規定一直延續到20世紀末期。美國1990年的《農場法案》規定乳制品進口配額仍遵守1933年《農業調整法修正案》的規定,同時這部法案還規范了關稅配額的實施。此后,根據WTO的規定,美國開始調整其關稅配額政策。在2011年,美國有多達171種農產品稅目(HS八位編碼商品)適用于關稅配額政策。表3顯示了美國2000-2012年實施關稅配額政策的農產品的種類。

表3 美國2000-2012年實施關稅配額政策的農產品

與其他國家相比,關稅配額政策在印度的應用相對較弱。印度對關稅配額的承諾不僅時間晚,而且承諾的種類極少,2008年之前印度實行關稅配額政策的農產品主要是含添加劑的牛奶(0402)、玉米(1005)、葵花籽油(1512)、菜籽油(1514);2008年之后葵花籽油不再實行關稅配額管理。同時,印度承諾的配額量也非常少,例如玉米的配額量最大,但也僅僅只有35-50萬噸。在關稅配額的管理上,印度實行嚴格而復雜的管理措施,目的是更好地保護其國內農業免受進口農產品的沖擊。

四、中、美、印三國農產品市場準入政策保護水平的比較

本文通過計算貿易加權平均關稅、非關稅壁壘覆蓋率以及關稅配額的使用率,比較中、美、印三國農產品關稅政策和關稅配額政策的保護水平,以及我國與美印兩國在市場準入政策保護水平方面的差距,進而為我國的政策調整提供政策建議。

(一)變量的選取

本文貿易加權平均關稅的計算所需用到的中、美、印三國農產品進口關稅率來源于聯合國貿發會議組織維持的TRAINS數據庫,本文選用三個國家對世界的最惠國稅率作為研究樣本,農產品的進口額數據來源于聯合國商品與貿易統計數據庫。

(二)關稅政策的保護水平

由于簡單算術平均關稅容易受極端值的影響,由此得到的關稅政策的保護水平也不夠準確。一種較為科學的方法是以各種農產品的進口額作為權重,對各關稅水平進行加權平均,從而得到一個加總的關稅水平,即計算當年關稅政策的貿易加權平均關稅。記貿易加權平均關稅為τ:

其中,τi是商品的從價關稅,mi是該商品的進口量,是該商品的世界價格,表示i商品的進口額占所有商品進口總額的比重。據此計算中、美、印三國2000-2011年農產品關稅政策的貿易加權平均關稅,見表4。

表4 中、美、印三國2000-2011年農產品貿易加權平均關稅(單位:%)

表4數據顯示,進入21世紀,美國農產品貿易加權平均關稅一直維持在較低的水平。中國加入WTO之后,自2002年開始貿易加權平均關稅有了質的下降,從45.56%驟降到17.18%,進而下降到2011年的6.82%;從2005年開始,中美兩國農產品貿易加權平均關稅水平已經相差不大。同期,印度農產品貿易加權平均關稅卻一直保持較高的水平,2006年之前,關稅水平始終保持在50%以上,近幾年關稅水平才有所降低,開始低于30%。這些數據說明,我國加入WTO之后,不斷降低農產品進口關稅水平,而且現行農產品關稅政策的保護水平已經基本與發達國家相當。然而,與同樣作為發展中國家的印度相比,我國農產品關稅政策的保護水平過低,關稅政策的保護作用較弱。

(三)關稅配額政策的保護水平

關稅配額政策的保護水平可以從兩個方面進行研究。首先,通過計算每個國家實施關稅配額政策的農產品種類在所有種類的農產品中所占的比重,研究關稅配額政策的非關稅壁壘覆蓋率。

表5 中、美、印三國2000-2011年農產品非關稅壁壘覆蓋率(單位:%)

通過分析表5數據我們發現,2000-2011年中國和印度非關稅壁壘覆蓋率呈下降趨勢,美國非關稅壁壘的覆蓋率則明顯高于中、印兩國,且較為穩定。這說明,關稅配額政策的運用并沒有得到發展中國家的重視,中、印兩國關稅配額政策的保護水平較低。

其次,從每個國家關稅配額的使用率研究關稅配額政策的保護水平。表6是我國2006-2011年農產品進口關稅配額的使用情況。

表6 我國2006-2011年農產品進口關稅配額量及使用率

從表6數據我們發現,加入WTO之后,我國大部分農產品的關稅配額量沒有得到充分利用,其中尤以小麥、玉米、大米的關稅配額使用率最低,而棉花、羊毛、原糖的關稅配額使用率較高,其中棉花配額量在所有年份都得到了充分利用,甚至個別年份的實際進口量超過了配額量。

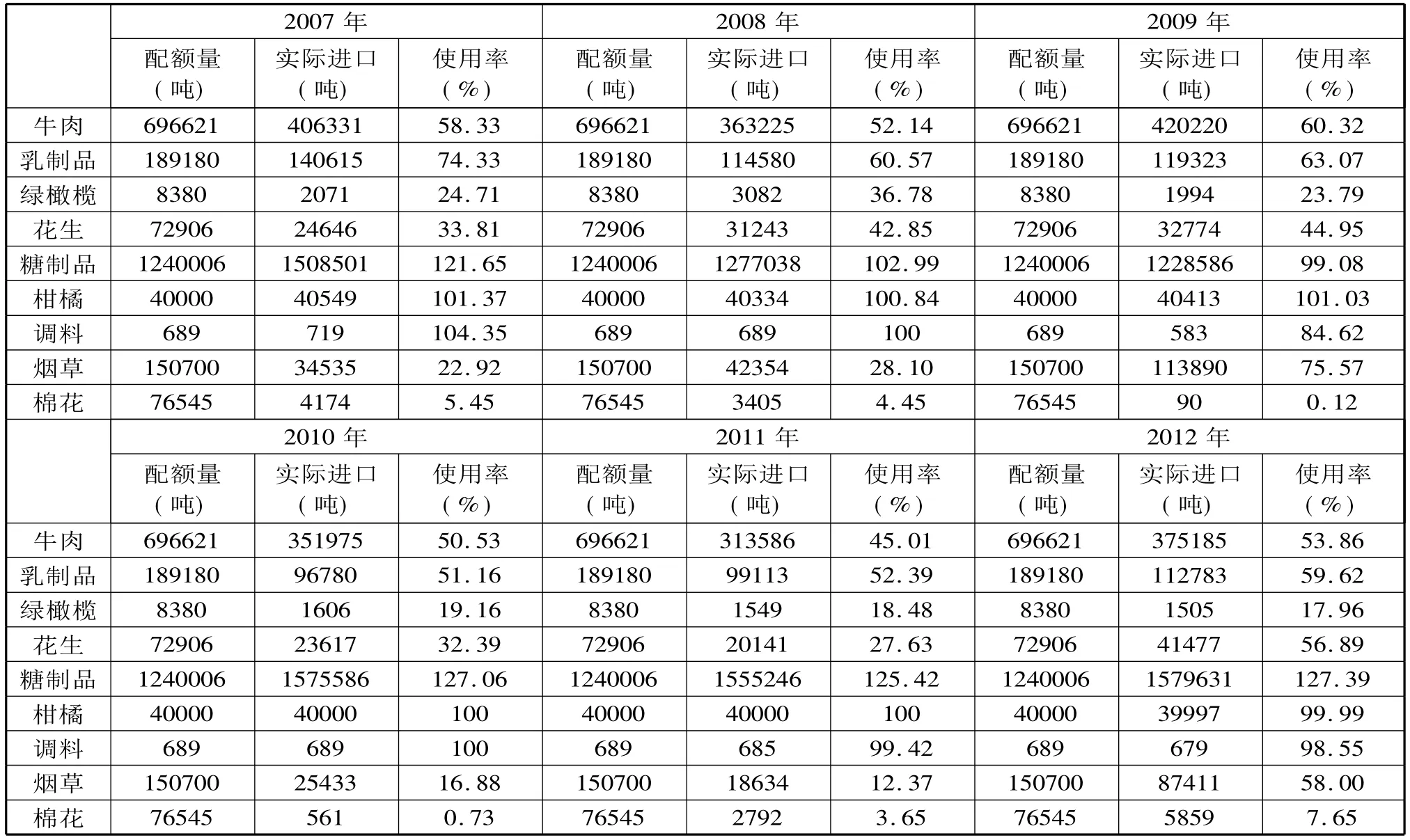

表7顯示了美國2007-2011年農產品進口配額量及其使用情況。

表7 美國2007-2011年農產品關稅配額量及使用率

表7數據表明,2001-2012年美國農產品進口關稅配額中棉花的使用率最低,在絕大多數年份都低于10%,而糖制品、柑橘及調料的關稅配額使用率較高。即對絕大多數農產品而言,美國的關稅配額政策都起到了有效的保護作用。

表8 印度2005-2010年農產品關稅配額量及使用率

表8數據顯示,由于印度政府對關稅配額的管理較為嚴格,其每年農產品的進口配額使用率極低,即印度雖然實行關稅配額政策管理的農產品種類較少,但關稅配額政策對這幾種農產品的保護作用十分明顯,保護水平較高。

通過對中、美、印三國相關年份農產品關稅配額的非關稅壁壘覆蓋率及關稅配額使用率的分析,我們發現,在這三個國家中,美國非關稅壁壘的覆蓋率最高,而且絕大多數農產品的關稅配額的使用率都低于100%,關稅配額政策對這些農產品都起到了有效的保護作用,政策的保護水平很高。印度雖然非關稅壁壘覆蓋率很低,但關稅配額的使用率也很低,關稅配額政策的保護水平較高。與美國相比,我國非關稅壁壘覆蓋率較低,關稅配額政策的保護水平較低;與印度相比,雖然我國非關稅壁壘覆蓋率較高,但關稅配額的使用率較高,保護作用較弱,關稅配額政策的保護水平也較低。

五、結論及政策建議

本文在分析我國農產品市場準入政策現狀的基礎上,選取美國、印度作為參考對象,通過計算貿易加權平均關稅、非關稅壁壘覆蓋率及關稅配額的使用率,比較我國與美、印兩國在市場準入政策保護水平方面的差異。研究結果表明,我國農產品關稅政策的保護水平與美國基本持平,但與印度相比,關稅政策的保護水平過低。在農產品關稅配額政策方面,與美國相比,我國非關稅壁壘覆蓋率較低,說明關稅配額政策的保護作用較弱;與印度相比,我國關稅配額的使用率較高,關稅配額政策的保護作用也較弱。可見,我國農產品關稅政策的保護水平已經遠遠低于同等發展中國家的保護水平,而與發達國家的保護水平接近;我國農產品關稅配額政策的保護水平也低于發達國家的保護水平,甚至低于同等發展中國家的保護水平。因此,未來為了更好地保護我國農業的健康發展,保持農產品的國際競爭力,應當從以下兩個方面入手,提高我國農產品市場準入政策的保護水平:

第一,為了更好地保護我國農產品出口企業的利益,一方面我國應以積極的姿態在國際事務中發揮作用,推動其他WTO成員,尤其是發達國家成員,降低其關稅政策的保護水平;另一方面,我國在堅持總體農產品關稅水平較低的基礎上,對個別產品實行較高的保護,對我國進口量較大、競爭力較弱、關系國計民生的農產品適當實行較高的關稅政策,而對我國進口量較少、競爭力較強的農產品適當實行較低的關稅政策。

第二,我國對關稅配額政策的調整可以借鑒美國和印度的經驗,一方面適當增加實施關稅配額政策農產品的種類,合理確定配額量和配額內外的關稅率。對于重點保護的農產品,可以通過適度降低進口配額量和調高配額內關稅等措施達到有效保護的目的;另一方面,進一步規范關稅配額政策的管理,對實施關稅配額政策的農產品進行嚴格有效的管理,將關稅配額的分配、申請、發放等程序化,形成一套有法可依的關稅配額管理政策。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中外文摘(2021年23期)2021-12-29 03:54:04

幼兒100(2021年8期)2021-04-10 05:39:44

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年12期)2019-05-21 02:55:32

中國化肥信息(2018年4期)2018-08-23 09:11:18

學苑創造·A版(2015年11期)2016-01-14 09:03:27

海峽姐妹(2015年5期)2015-02-27 15:11:02

太空探索(2014年1期)2014-07-10 13:41:47

電力工程技術(2012年5期)2012-03-25 10:40:43