神秘的金融共和國

2014-07-24 21:18:28黃杰王俊丹

名人傳記·財富人物 2014年5期

黃杰 王俊丹

作為在線支付最大的壟斷者,銀聯發展迅猛。但互聯網支付對傳統支付帶來的巨大沖擊,銀聯又該如何應對?

152個股東,十余個子公司,是支付機構,更是唯一的清算組織。就歷史軌跡而言,銀聯的規模仍在擴張,但其壟斷地位正受到威脅。中國銀聯總裁時文朝稱,“互聯網通用時代對中國銀聯的政策扶持與保護已經徹底取消,中國銀聯一夜之間開始‘裸泳”。

盡管銀聯在線下支付市場的先天優勢難以撼動,但以支付寶為主的第三方支付企業,通過與銀行直連,繞開銀聯,也繞開了銀聯收單—轉接—清算的傳統模式。除此之外,移動互聯網將一切產業鏈簡便化的趨勢,也讓時文朝感到焦慮。

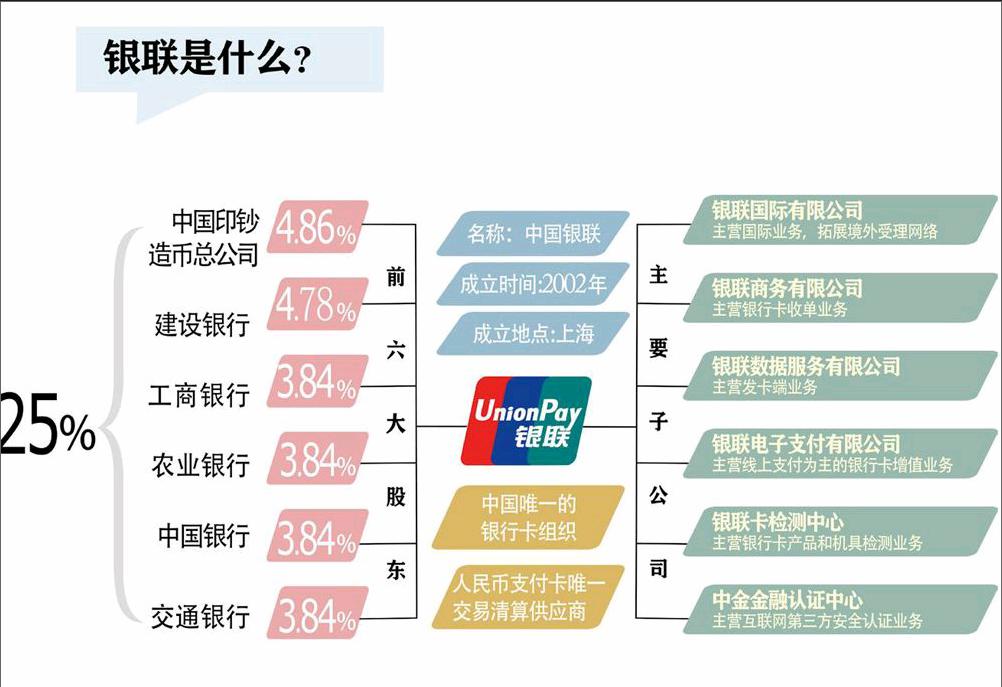

銀聯是什么機構?

具有“國家隊”背景的中國銀聯,此前極少公開披露自己的信息,其組織架構、經營數據更是難尋根據。銀聯是什么?對包括銀聯員工在內的多數人來說,都是一個難以解答的問題。

此前,曾有媒體報道銀聯的股權構成,是根據財政部和央行的一些批復文件、上海市工商局工商注冊資料、以及相關會計師事務所的驗資報告來還原銀聯的股權結構。

從公開資料來看,銀聯的前身由國內18家銀行卡中心創立。根據財政部文件財企(2002)54號《財政部關于中國銀聯股份有限公司(籌)國有股權管理有關問題的批復》顯示,85家法人單位共同發起設立中國銀聯。成立當時的銀聯,總估值是16.5億元。

彼時銀聯的股權結構相對簡單:初創的85家發起人單位中,除中國印鈔造幣總公司外,幾乎都是銀行,按資產規模和經營性質劃分,主要有三類,國有銀行、股份制商業銀行和地方性金融機構。

此前媒體援引中勤萬信會計師事務所于2002年3月6日出具的驗資報告及銀聯注冊資本實收情況明細表顯示,按照出資比例的不同,六大國有股東中,工、農、中、建、交五大行和中國印鈔造幣總公司分別投入0.9億元,這六大股東的持股占比相同,均為5.45%。

9家參與設立銀聯的股份制銀行以及國家郵政局,總計持有銀聯另外約1/3的股份。剩余的股權分別由69家城商行、信用社和其他法人機構,分別投入14萬到4000萬元不等。其中,持股比例最低的青島利群集團僅占0.01%,最高的上海銀行也不過持有2.42%。此外,還有12家非銀行機構,合計持有股份并不多,占比僅1.47%。這85家機構共同享有中國銀聯的原始股份。

經過兩輪擴股之后,銀聯股權結構變得更為分散。目前銀聯一共有152家股東,截至2009年6月22日,認繳注冊資本量最大的單一股東為中國印鈔造幣總公司,其出資額為1.425億,以發起人股東1元/股的兌換比例和銀聯目前注冊資本共29.3億元來計算,其持股占比也不過是4.86%。其次是工、農、中、建、交這五大銀行,除建行持有4.78%外,其他四大行均為3.84%。前六大股東合計持股25%。

銀聯有什么業務?

這個沒有實際控制人的企業,如何處理起龐大的運作體系?通過銀聯官網不難看出,目前銀聯的日常運作,由銀聯總部以及下屬多個子公司合力完成,齒輪環環相扣,各司其職。

“銀聯系統里共有十幾家子公司。”一位銀聯內部人士介紹。

這十幾家子公司,通過銀聯官網的產業服務體系構架只能清楚地看到6個,分別是銀聯國際、銀聯商務、銀聯數據服務、銀聯電子支付、銀行卡檢測中心和中金金融認證中心。

從子公司中最大的3家展開,銀聯商務主要做銀行卡收單和專業化服務。“在這里銀聯既是清算機構,又是支付機構。”曾擔任銀聯要職,現在一家第三方支付公司任職的知情人士表示。

銀聯商務主要負責線下業務,線上支付銀聯也有涉及,子公司銀聯電子支付就主要負責這一塊。另外,銀聯商務下屬子公司還涉及網絡支付、電子支付,實際上涵蓋了整個支付鏈條。

銀聯國際同樣是銀聯業務鏈條中重要的一環。銀聯官方介紹,其主要負責運營銀聯國際業務,拓展銀聯卡境外受理網絡。

銀聯數據是銀聯的主要子公司之一,“做發卡端服務,主要服務于一些沒有發卡系統的中小銀行。提供銀行卡數據處理、集成和提供各類銀行卡業務所需的解決方案、服務平臺和網絡基礎設施。”銀聯公關部人士介紹。

子公司銀行卡檢測中心,是銀行卡產品和機具檢測機構。

子公司中金金融認證中心,成立于1998年,是互聯網第三方安全認證機構,通過發放數字證書為網上銀行、電子商務、電子政務提供安全認證服務,截至2013年已發放4000萬張CFCA數字證書。公司旗下有全資子公司中金支付,前身是北京金科信安科技有限公司。中金支付主做B2B業務的平臺,承接母公司原有的第三方支付業務,有央行頒發的支付牌照,面向公共服務類機構、行業交易市場、供應鏈、物流等領域提供網上支付解決方案,主要的客戶是銀行。

銀聯目前最大的麻煩,是線上市場對其交易量的分流。用銀聯總裁時文朝的話來說,“我最近非常苦惱一件事,中國人民銀行批準了250家第三方支付機構,支付機構當中前20家占了90%的市場份額,這20家機構千方百計地繞過銀聯進行轉接清算,銀聯的交易量分流得非常明顯。”

銀聯內部人士坦言,技術更迭帶來的消費習慣改變,并非目前最大的挑戰。最大的對手就是來自支付寶,“因為支付寶的資金實力,它與很多銀行建立聯系,把收單和轉接業務收入囊中,直接繞開了銀聯轉接平臺。”

對銀聯而言,最為致命的是,支付寶把銀聯維持了十多年的商業模式打破。銀聯的模式是收單—轉接—清算,但支付寶等機構與銀行直連,省去了與銀聯的轉接,這也就意味著7:2:1模式中,銀聯的1被搶去。(編輯/可敬)