庫存對商品期貨基差的影響:理論與中國的實證檢驗

2014-07-18 11:36:42張茂軍王文華

金融理論與實踐 2014年11期

關鍵詞:理論

張茂軍,王文華

(桂林電子科技大學,廣西 桂林 541004)

庫存對商品期貨基差的影響:理論與中國的實證檢驗

張茂軍,王文華

(桂林電子科技大學,廣西 桂林 541004)

在分析庫存對商品期貨基差影響的理論基礎上,借助于三次樣本回歸方法檢驗了中國銅期貨、鋁期貨和燃油期貨與其相應庫存之間的非線性遞減關系,發現在商品缺貨時,銅期貨基差和鋁期貨基差分別與其庫存成負相關關系;在商品充足時,庫存對銅期貨基差和鋁期貨基差的影響不顯著;燃油期貨基差與其庫存成負相關系,且不存在顯著的結構性影響。

商品期貨;基差;庫存;三次樣條回歸

一、引言

隨著大連商品交易所、鄭州商品交易所、上海期貨交易所的快速發展,中國商品期貨市場形成了交易品種豐富、交易規模不斷擴大的新局面。商品期貨的交易品種涉及能源、農產品、金屬、化工等多個領域。根據美國期貨行業協會(FIA)2014年4月發布的數據顯示,中國三家商品期貨交易所累計成交商品期貨合約18.68億筆,占全球商品期貨交易量的46.13%,同比增長38.9%,成為全球最大的商品期貨市場。

中國商品期貨市場對中國實體經濟的發展起到了積極的推動作用,為規避商品市場的價格風險提供了有力工具。價格發現是商品期貨的主要功能之一。價格發現是指商品期貨價格反映現貨價格的變化趨勢,從而可以通過商品期貨價格預測現貨價格的變化。價格發現功能的實施效果取決于期貨價格與現貨價格之差(稱為基差)的變化。在基差變化很小的情況下,商品期貨價格接近現貨價格,才能發揮商品期貨的價格發現功能。商品期貨基差的影響因素日漸成為學術界和實業界探討的主要問題,前賢們已經從理論和實證兩方面對商品期貨基差的影響因素,開展了廣泛深入的研究和探討。研究商品期貨的理論主要是Kaldor(1939)[1]提出的庫存理論和Keynes(1930)[2]的現貨升水理論,這兩個理論認為商品庫存量是影響商品期貨基差的主要因素。Gorton、Hayashi和Rouwenhorst(2012)[3]實證研究工作也證實了在歐洲和美國的期貨市場中該理論符合商品期貨的實際情況。然而,中國商品期貨基差與庫存之間關系的研究尚未得到深入開展。

為此,本文在已有理論的基礎上,對中國商品期貨市場的銅、鋁和燃油三類期貨進行實證分析,檢驗這些商品庫存量對商品期貨基差的影響,以期分析中國商品期貨的價格發現功能。本文檢驗商品期貨基差與商品庫存的非線性關系,研究發現:銅、鋁期貨基差與其庫存之間存在非線性分段遞減關系,燃油期貨基差與其庫存之間存在非線性遞減關系,但是不存在明顯的結構性變化。這表明銅、鋁以及燃油庫存量的增加預示著這些商品期貨基差減少,進而說明這些商品期貨的價格發現功能的效果比較明顯,投資者可以利用這些商品期貨價格預測現貨商品價格。

本文剩余的研究內容安排為:第二節論述了商品期貨基差以及庫存的相關研究現狀,第三節是理論模型分析,第四節商品期貨的庫存與基差的基本統計分析,第五節檢驗庫存對基差的影響,第六節歸納總結。

二、文獻評述

長期以來,人們認為市場供給決定商品價格,然而,受市場不確定性因素的影響以及市場分割的原因,商品生產者很難依據供給原理預測商品的未來價格。商品期貨的出現為預測商品價格提供了有力工具。商品期貨市場的規范化交易機制和信息披露制度,使商品生產者借助于商品期貨的價格發現功能預測商品價格的未來走勢,進而為其生產計劃帶來許多便利條件。20世紀30年代,著名的經濟學家凱恩斯(Keynes)[2]率先提出了研究商品期貨的現貨升水理論,認為套期保值者購買商品期貨的長頭寸,將商品現貨的價格風險轉移給投機者,投機者需要得到商品期貨的風險溢價作為補償,因此,該理論又被稱為商品期貨的風險溢價理論。該理論受到了學術界同仁的廣泛關注,許多研究人員對它進行了推廣和深入研究。最具有代表性的工作之一是Hirshleifer(1989,1990)[4-5]提出的套期保值壓力(Hedging Pressure)對商品期貨基差影響的理論體系。所謂的套期保值壓力是指套期保值者在期貨市場中所持有的凈頭寸。套期保值壓力存在的理由是市場的交易摩擦(如交易費等)使套期保值者不愿意或者不能進行商品期貨的交割。為了檢驗該理論的真偽,學者們開展了諸多實證研究。DeRoon、Nijman和Veld (2000)[6]對20個商品期貨進行了實證分析,研究發現商品套期保值壓力顯著影響商品期貨的基差。最近,Basu和Miffre(2013)[7]發現商品期貨的套期保值壓力隨著商品期貨市場的波動性而增加,這意味著套期保值壓力成為了商品期貨市場系統性風險的主要成因。當然,商品期貨作為一種金融產品,應該受其他諸多因素的影響。Dusak(1973)借助于資本資產定價模型(CAPM),檢驗資本市場的系統性風險對小麥、玉米、大豆期貨的基差的影響,研究發現資本市場的系統性風險對商品期貨基差的影響不顯著。商品期貨的價格行為受標的商品的固有屬性影響。如農產品的價格具有季節性,進而使農產品期貨的基差也有季節性變化;石油受國際事務不確定性因素的影響較大,Hamilton和Wu(2014)[8]發現自從2005年以來石油期貨基差隨國際事務爭端的發生而波動較大。Szymanowska等(2014)[9]商品期貨的期限結構也是影響商品期貨基差的主要因素。

另外,許多學者認為商品庫存量是決定商品價格的主要因素。Kaldor(1939)[1]假設生產者持有商品庫存,可以得到隱性收益,即便利收益(Convenience Yield),提出商品期貨的庫存理論。該理論認為商品庫存量與便利收益成反比關系,即當庫存增加時,便利收益減少,而且便利收益與商品期貨基差存在相關關系。學者們圍繞該理論開展了相關的實證檢驗研究。Fama和French(1988)[10]、Ng和Pirrong(1994)[11]認為基差和便利收益存在內在的聯系,商品庫存量顯著影響商品期貨基差。Brennan(1991)和Pindyck (1994)發現銅期貨的便利收益是銅庫存的遞減凸函數,Dincerler(2005)和Carbonez等(2009)分別發現黃金、銅、原油、天然氣、小麥、玉米和燕麥期貨的便利收益都與其對應的庫存量成遞減關系,Symeonidis等(2012)使用21種不同類型的商品期貨,分析庫存與商品價格之間的結構關系,發現商品價格的波動性是庫存的遞減函數。Dempster等(2013)分析了石油期貨價格的決定因素與便利收益的關系,發現石油期貨價格的短期因素與石油需要和石油期貨交易量有關系。

通過交易商品期貨,套期保值者和投機者是否能得到市場平均意義下的利潤成為了市場參與者普遍關心的問題。Dewally等(2013)研究能源期貨的市場參與者的平均利潤之后,發現套期保值者的利潤為負,投機者的利潤為正,這些研究結果符合庫存理論與風險溢價理論。庫存理論和風險溢價理論都認為庫存是影響商品期貨價格行為的主要因素,因此,Gorton、Hayashi和Rouwenhorst(2012)[3]建立了庫存理論和風險溢價理論統一的理論模型,分析商品期貨基差的影響因素,為分析商品的價格行為提供了理論和方法。國內的學者對中國商品期貨基差開展了初步的探討。如易蓉等(2008,2010)[12-13]分別對中國銅期貨和農產品期貨基差進行了研究,依據農產品的季節性特征構建了預測農產品期貨基差的狀態空間模型,同時發現滬銅期貨基差具有非線性平滑轉換特性。宋軍等(2012)[14]指出隨著套期保值者轉讓的風險溢價增加,基差絕對值增加。

綜上所述,學者們已經開展了商品庫存對商品期貨基差影響的理論和實證研究,論證和檢驗了歐美等國家商品期貨市場的價格發現功能和套期保值功能,這些研究成果促進和推動了這些國家商品期貨市場的發展。中國商品期貨市場目前是全球最大的商品期貨市場,交易規模巨大、產品種類豐富。然而,中國商品期貨的價格發現功能和套期保值功能的理論和實證檢驗尚未得到深入研究,這勢必將造成中國商品期貨市場理論的缺失,套期保值者和投機者的決策也將缺少理論依據。為此,本文借助于計量經濟學模型和商品期貨理論,分析中國商品期貨的價格發現功能,以期為中國商品期貨市場的定價機制和市場運作提供理論支持和決策依據。

三、理論模型分析

本文借鑒Gorton、Hayashi和Rouwenhorst(2012)[3]提出的商品期貨的統一理論框架,探討中國商品期貨基差與庫存之間存在的關系。下面簡要敘述該模型,為后續實證研究提供理論支撐。

在套期保值者和投機者都呈現均值-方差效用函數的假設下,考慮t和T兩個時期的決策問題。在t時刻,套期保值者擁有總庫存為It單位的現貨,在現貨市場上賣出It-xt單位的現貨,并持有xt單位的庫存到下一時刻T,于是,套期保值者在t時刻的收益πt為:

其中St(?)是t時刻商品現貨的價格函數,xˉt是均衡狀態下xt的平均值。同時,套期保值者在期貨市場上以價格Ft賣出N單位的期貨,持有期貨的短頭寸,期貨合約到期日為T。在T時刻,套期保值者賣出zˉ+(1-δ)xt-N單位的商品現貨,其中zˉ是套期保值者的初始稟賦,具有隨機性,δ表示折舊率。對于整個經濟市場(現貨市場和期貨市場),在T時刻商品總供給為zˉ+(1-δ)xt。套期保值者在T時刻的收益為:

其中ST=S(zˉ+(1-δ)xt-εT)是T時刻商品現貨價格,εT是需求量的隨機沖擊。

套期保值者選取現貨庫存量xt和期貨頭寸N,最大化期初和期末的均值-方差預期效用,其模型表示為:

其中,E(πT)和var(πT)分別表示T時刻收益πT的期望和方差,α表示套期保值者的風險厭惡系數。

問題(3)的一階最優性條件為:

其中,var(ST)表示ST的方差,cov(STzˉ,ST)表示STzˉ與ST的協方差。

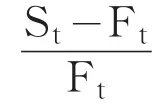

對式(4.1)和(4.2)化簡,可知商品期貨基差St-Ft滿足不等式如下:

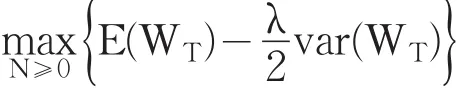

假設投機者在T時刻的資產為WT=e0+(ST-FT)N,投機者的均值-方差預期效用函數為:

其中e0是投機者的初始稟賦,λ是投機者的風險厭惡系數,N為投機者持有期貨頭寸。

投機者選取期貨頭寸N最大化期末的預期效用,其模型表示為:

依據上式對期貨頭寸N求一階偏導數,并且令其等于零,可得:

進一步,按照Gorton、Hayashi和 Rouwenhorst (2012)[3]的研究結果,基差是關于初始商品總庫存It的函數。當0≤It≤I′時,隨著庫存的增加,期貨基差遞減;當I′≤It時,即使庫存增加,基差也為常數。這兩只情況具體表述為:

當0≤It≤I′時,x(It)=0,

在不考慮輸入輸出約束的情況下,在t=kT時刻,R(k),X0(k|k)均為己知,使J(k)取最小的ΔU(k)可通過極值必要條件求得:

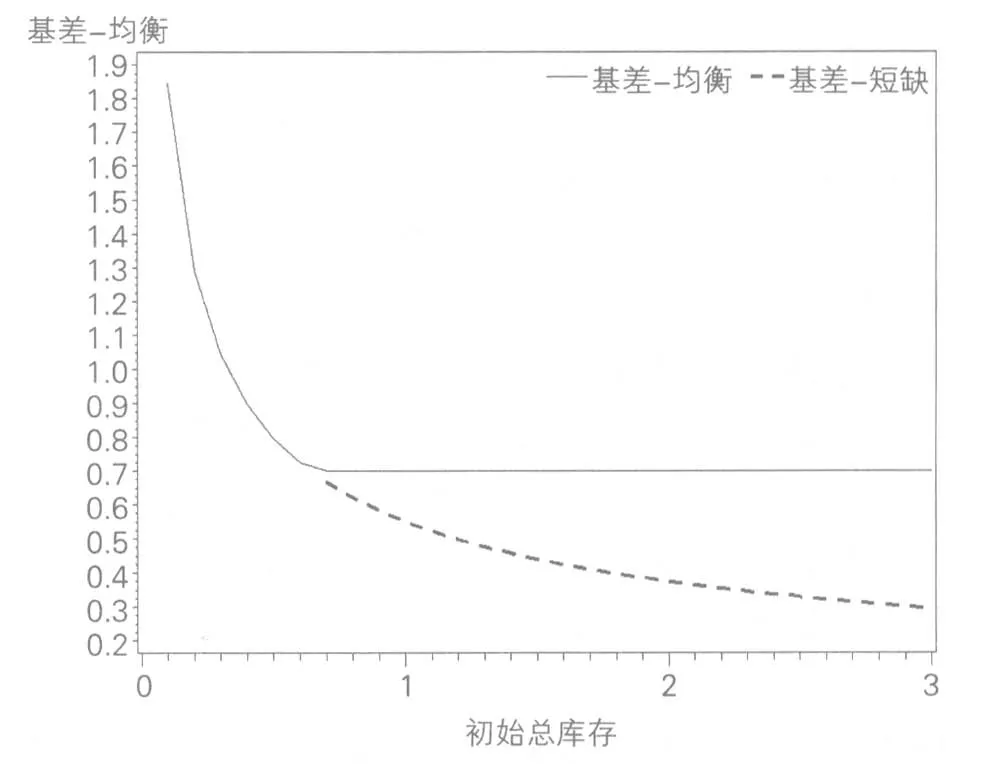

依據式(9.1)和(9.2)的兩種函數關系,圖1描述了基差與庫存的非線性遞減關系。

圖1 期貨基差與初始庫關系示意圖

分析圖1可知,在均衡狀態下,初始庫存和基差呈現非線性分段遞減的關系,并且在庫存缺貨的情況下基差和庫存呈現單調遞減的關系。這兩種關系的理論解釋了庫存越大基差越小的現象,并且發現在均衡狀態下存在一個庫存拐點,使得當庫存大于拐點時,基差不變。

四、商品期貨基差及其庫存的基本統計分析

(一)變量選擇與數據來源

為了研究商品庫存對商品期貨基差的影響,本文采用中國商品期貨市場交易較為活躍的銅、鋁、燃油期貨作為研究對象,時間從2003年1月到2013年12月。銅、鋁、燃油的庫存數據來源于同花順iFinD數據庫,相應的期貨價格數據來源于CSMAR數據庫。為了獲得這些期貨的連續活躍合約,我們取距合約期限為1個月的期貨收盤價格,使用滾動前進的方法選取合約,構造期貨價格樣本數據。依據在交割日時期貨價格接近于現貨價格,將在交割月的第1個交易日的期貨價格作為現貨價格。

(二)基本統計分析

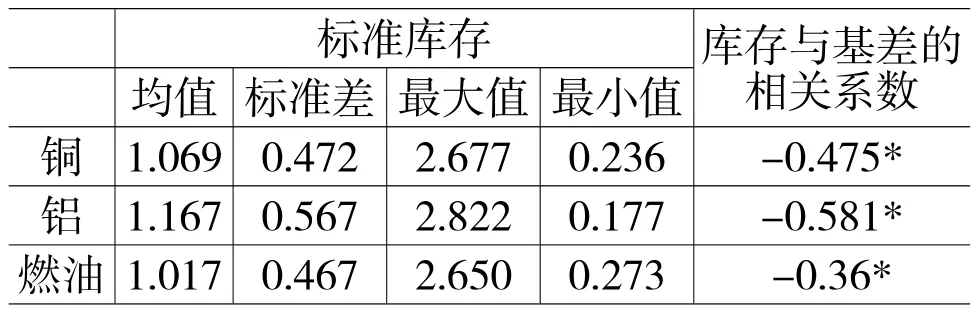

對這四類商品期貨的基差進行描述性統計,其結果見表1所示。在基差的平均值方面,銅的平均基差大于零,鋁、燃油期貨的平均基差小于零;在基差的波動性方面,燃油類期貨基差的波動較大,鋁期貨基差的波動較小。

表1 商品期貨基差的描述性統計

在表2中,描述了商品庫存的基本統計特征,燃油的平均庫存最大,其標準差最大,銅的平均庫存最小,相應的標準差也最小。

表2 商品庫存的描述性統計

五、商品庫存對商品期貨基差的影響分析

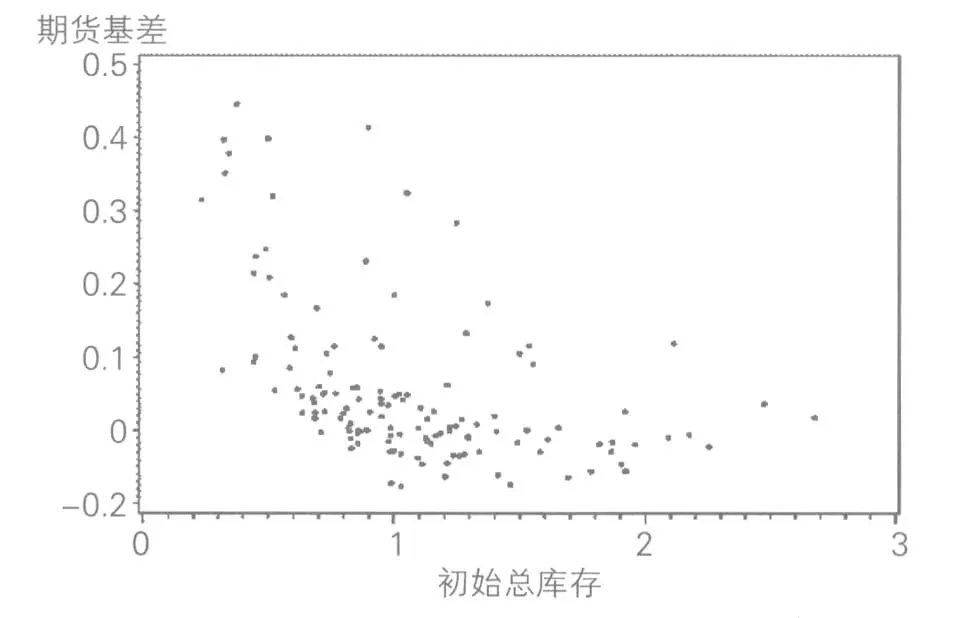

由于商品庫存量是時間序列數據,帶有一定的趨勢性,為避免庫存的趨勢性對檢驗結果的影響,用12個月庫存數據的平均值對時間序列庫存數據It去除趨勢性。令表示庫存的12個月的滑動平均值,it=It/為標準化庫存。從表3中發現,銅、鋁、鋅、燃油和橡膠期貨的基差與其庫存具有顯著負相關關系。

圖2 銅期貨基差與庫存關系散點圖

表3 標準庫存與基差的相關性描述

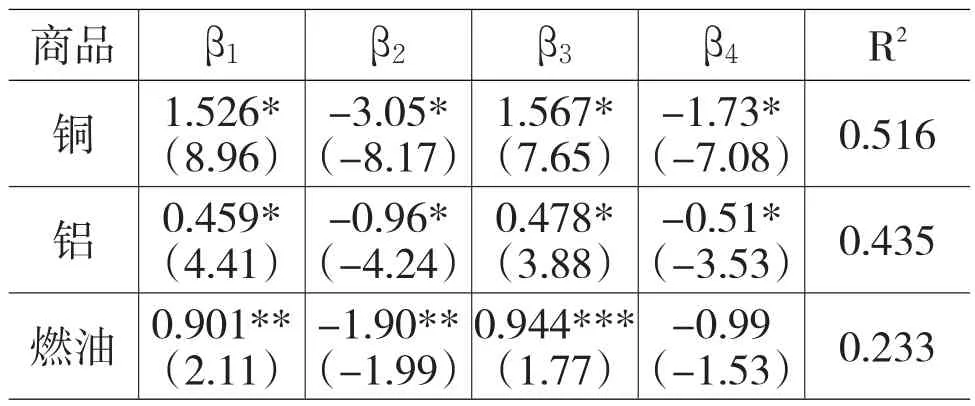

由上述分析可知,庫存與基差之間存在非線性遞減關系,因此,建立下面的三次樣本回歸模型,以期檢驗商品庫存對商品期貨基差的影響。

表4 基差與庫存的回歸結果(=0.75)

表4 基差與庫存的回歸結果(=0.75)

商品0.516 0.435 0.233 β1β3β4R2-3.05*(-8.17)-0.96*(-4.24)-1.90**(-1.99)銅鋁燃油1.526*(8.96)0.459*(4.41)0.901**(2.11)β2 1.567*(7.65)0.478*(3.88)0.944***(1.77)-1.73*(-7.08)-0.51*(-3.53)-0.99(-1.53)

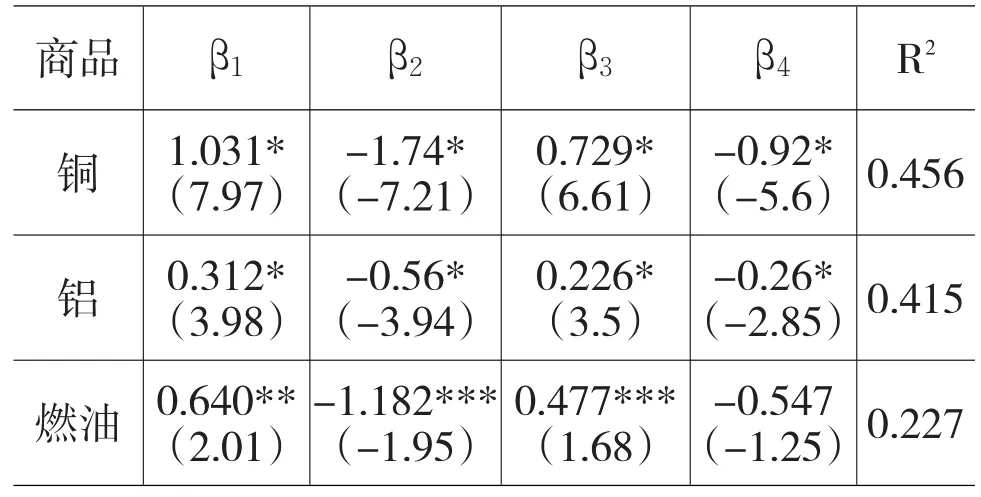

進一步分析表4發現:對于銅、鋁期貨而言,相應的三次樣本回歸模型的系數顯著,尤其是在= 0.75和=1的節點處的系數顯著,這表明銅、鋁期貨基差和庫存的關系呈現了非線性分段遞減的特征;對于燃油期貨而言,相應的三次樣本回歸模型在兩個節點的系數不顯著,其他系數顯著,這表明燃油期貨基差與庫存之間存在非線性遞減關系,但是不存在顯著的結構性分段變化。

表5 基差與庫存的回歸結果(=1)

表5 基差與庫存的回歸結果(=1)

注:括號里為值,*表示系數在0.01置信水平上顯著,**表示系數在0.05置信水平上顯著,***表示系數在0.1置信水平上顯著。

商品β1β2β3β4R20.456 0.415 0.227銅鋁燃油1.031*(7.97)0.312*(3.98)0.640**(2.01)-1.74*(-7.21)-0.56*(-3.94)-1.182***(-1.95)0.729*(6.61)0.226*(3.5)0.477***(1.68)-0.92*(-5.6)-0.26*(-2.85)-0.547(-1.25)

六、結論

目前,中國商品期貨市場已經取得了快速發展,位居世界期貨市場前列,極大地促進了中國經濟的繁榮。商品期貨基差的市場行為是期貨投機者和套保者備受關注的事情。學者們已經開展了這方面的諸多研究。本文研究庫存對商品期貨基差的影響,從理論和實證兩方面剖析了中國銅、鋁和燃料油的庫存對相應的期貨基差的影響因素。

在理論方面,借鑒Gorton、Hayashi和Rouwenhorst(2012)[3]提出的商品期貨定價理論,分析商品期貨基差與庫存之間存在的非線性分段遞減關系。這種關系意味著在商品缺貨的情況下,庫存的增加將使商品期貨基差減少,說明期貨價格和現貨價格非常接近,體現了商品期貨的價格發現功能;隨著庫存量的增加,當出現某個均衡點時,商品期貨基差到達了均衡狀態。當庫存超過均衡點時,庫存不再影響商品期貨的基差。

在實證方面,為了檢驗上述理論是否符合中國商品期貨市場的實際情況,本文選取了中國鋁、銅和燃油期貨在2003年1月到2013年12月的數據,利用三次樣本回歸方法檢驗這三類商品的庫存對相應期貨基差的影響。研究發現:在商品缺貨時,銅期貨基差和鋁期貨基差分別與其庫存成負相關關系;在商品充足時,庫存對銅期貨基差和鋁期貨基差的影響不顯著;燃油期貨基差與其庫存成負相關系,且不存在顯著的結構性影響。

本文僅檢驗了銅、鋁和燃油期貨的情況,由于其他商品的庫存數據不易獲取,故沒有開展相關工作。

[1]Kaldor,N.Speculation and Economic Stability [J].Review ofEconomic Studies,1939,7:1-27.

[2]Keynes,J.A Treatise on Money[M].London: 1930,2,Macmillan.

[3]Gorton G B,Hayashi F,and Rouwenhorst K G. The Fundamentals of Commodity Futures Returns[J]. Review of Finance,2013,17(1):35-105.

[4]Hirshleifer,D.Determinants of Hedging and Risk Premia in Commodity FuturesMarkets[J].Journal of Financial and Quantitative Analysis,1989,24(3): 313-331.

[5]Hirshleifer,D.Hedging Pressure and Future Price Movements in a General Equilibrium Model[J]. Econometrica,1990,58(2):441-428.

[6]DeRoon F,Nijman T,Veld C.Hedging Pressure Effects in Futures Markets[J].Journal of Finance, 2000,55(3):1437-1456.

[7]Basu D,Miffre J.Capturing the Risk Premium of Commodity Futures:The Role of Hedging Pressure [J].Journalof Banking and Finance,2013,37(7):2652-2664.

[8]Hamilton JD,Wu JC.Risk Premia in Crude Oil Futures Prices[J].Journal of International Money and Finance,2014,42(3):9-37.

[9]Szymanowska M,De Roon F,Nifman T,Goordergh R V D.An Anatomy of Commodity Futures Risk Premia[J].Journalof Finance,2014,65(1):453-482.

[10]Fama E,and French K.Business Cycles and the Behavior of Metals Prices[J].Journal of Finance, 1988,43(5):1075-1093.

[11]Ng V and Pirrong S.Fundamentals and Volatility:Storage,Spreads,and the Dynamics of Metals Prices[J].Journalof Business,1994,67(4):203-230.

[12]易蓉,周學軍,張松,陸鳳彬.滬銅期貨基差之非線性動態調整特性研究[J].管理評論,2008,20(10):3-7.

[13]易蓉,張文,陳沖,汪壽陽.基于預期理論框架的農產品期貨基差行為[J].系統工程理論與實踐,2010,30(11):1954-1959.

[14]宋軍,趙鷹妍,凌若冰.商品期貨成交量的“分享蛋糕”效應[J].系統工程理論與實踐,2012,32(3):561-567.

(責任編輯:張艷峰)

1003-4625(2014)11-0081-05

F830.91

A

2014-09-01

本文為國家自然科學基金資助項目 (71101033,71001015,71461005);廣西自然科學基金資助項目(2012GXNSFAA053013,2012GXNSFAA053002);中國博士后基金資助項目(13R21414700,2013M540372);桂林電子科技大學研究生創新項目(GDYCSZ201471)。

張茂軍(1977-),男,山西忻州人,博士,副教授,研究方向:金融工程;王文華(1988-),男,山東泰安人,碩士研究生,研究方向:金融計量。

猜你喜歡

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

讀與寫·教育教學版(2017年10期)2017-11-10 22:28:57

大電機技術(2017年3期)2017-06-05 09:36:02

廣州大學學報(社會科學版)(2016年1期)2016-06-24 09:46:02

區域經濟評論(2016年2期)2016-05-17 05:06:43

學習月刊(2015年21期)2015-07-11 01:51:44

社會生活探索(2013年0期)2013-10-24 03:44:40