房地產市場的金融加速機制

——基于抵押品視角的研究

2014-07-18 11:36:43陳名銀

金融理論與實踐 2014年11期

陳名銀,林 勇

(西北師范大學 經濟學院,甘肅 蘭州 730000)

房地產市場的金融加速機制

——基于抵押品視角的研究

陳名銀,林 勇

(西北師范大學 經濟學院,甘肅 蘭州 730000)

基于動態隨機一般均衡框架構建模型,采用校準和貝葉斯技術對模型參數進行估計,并通過對比實際經濟與模擬經濟評價模型。通過引入貨幣政策、房地產偏好、供給和通脹四種沖擊,對比有無抵押品的模型以觀察房地產抵押品渠道視角的金融加速機制是否存在。研究發現,抵押品效應是金融加速機制存在的重要原因。表現一是抵押品效應存在時,各沖擊下的主要經濟變量的波動更顯著,二是房地產作為重要資產,在抵押品效應存在時房地產的財富效應更明顯。

抵押品效應;金融加速器;動態一般均衡模型;財富效應

一、導言

1929年的大危機使人們認識到了金融因素在經濟周期中所起的作用。對此,Fisher(1933)研究提出了“債務-通貨緊縮”理論,指出經濟繁榮階段的“過度負債”與經濟蕭條階段的“債務清算”及“困境拋售”,是生成信貸周期的重要原因。1997年東南亞金融危機和2007年美國發生的次貸危機以及隨后發生的歐債危機越發使人們清楚地意識到金融摩擦對于理解經濟周期的動態特征是至關重要的。越來越多的學者建模也開始考慮金融摩擦,帶有不完美金融市場(Imperfect FinancialMarkets)的模型大量涌現。金融摩擦的相關研究大致可分為兩大部分:其一是來自于Kiyotakiand Moore(1997)[1]的研究和Iacoviello(2005)的拓展。這部分研究通過引入借貸約束考慮金融摩擦,認為經濟代理人是異質的,分為借款人和貸款人,由于信息不對稱借方需提供抵押。因此,抵押品價格變動能夠影響借款人信貸額度,由此引入了金融摩擦。其二,來源于Bernanke etal.(1999)等的建模,現在將其稱為金融加速器模型(或者BGG模型)。信息不對稱的存在使得貸款人不能無成本地觀察到借款人的行為,貸款人無法有效地分散風險,對此貸款人就會要求一個外部融資溢價(External Finance Premium),從而使得外部融資相對內部融資更貴,外部融資溢價與借貸者的凈資產負相關。我們認為以上兩大類的研究中,抵押品渠道在金融摩擦中都起著重要作用,第一類研究中抵押品資產的多少是影響借貸約束的重要條件。第二類研究中,企業的抵押資產與代理成本具有反向關系,并且其順周期性導致代理成本具有逆周期性,代理成本的逆周期性則具有經濟波動的放大效應。

根據國際貨幣基金組織的數據顯示①衡量一國杠桿率的風險用負債與GDP的比例作為杠桿率的評價指標,并將總杠桿率分解為政府部門、非金融部門、金融部門、居民部門等4個部門的杠桿率。數據請參看http://www.imf.org/external/data.htm。,2005—2012年中國非金融部門(居民部門、非金融企業部門和政府部門)債務占GDP比率整體呈上升趨勢,杠桿率由139.3%上升至176.3%,累計上升約37個百分點,其中非金融企業部門杠桿率上升速度最快。根據標普數據,截至2013年底,中國非金融類公司(包括房地產行業)的債務總額共有12萬億美元,為GDP的120%。同時,作為房地產市場的消費端,住房抵押貸款已經成為家庭消費貸款的主要部分。不管是企業還是個人,抵押品都是與借貸相關的重要因素,而且,房地產由于具有不可移動、折舊低、易于管理等特點。綜上可以看出,由于我國各個經濟部門的巨大債務和房地產良好的抵押屬性,使得房地產市場的抵押渠道具備對經濟產生影響的條件。

其實已經有很多學者關注了抵押品效應。Muellbauer and Murphy(1997)研究認為當借貸約束存在時,住房價值通過抵押品效應(collateraleffect)影響家庭的借貸機會。Aokietal.(2004)認為住房作為家庭借貸的抵押品,擴張性的貨幣政策沖擊導致住房需求增加,從而房價上升,因此房主的資產凈值增加,凈值的增長降低了外部融資溢價,這將導致進一步增加住房需求,并通過溢出效應,增加消費。Carstensen etal.(2009)抵押市場越發達,沖擊對經濟的作用就更強,各個宏觀變量的影響也就越持久。Calzaetal.(2013)通過構建兩部門的隨機動態一般均衡(DSGE)模型理順了一些事實:工業化國家抵押貸款市場特性明顯不同,貨幣政策沖擊對房地產投資和價格在抵押貸款市場更靈活的國家影響較明顯。Li(2000)等的研究還集中關注了家庭信貸在經濟周期和貨幣政策傳導方面的作用,結論是和企業一樣,家庭部門金融加速器效應也存在。

這些研究都認為在房地產市場中,通過抵押方式緊密地影響著經濟波動。雖然國外已經出現了大量關于抵押品效應的研究,而國內研究較為薄弱。國內研究房地產市場金融加速機制的文獻中,部分是通過檢驗產出與信貸的非線性關系來研究金融加速器效應(趙振全等,2007)[2]。這些文章結論值得商榷,原因是非對稱現象存在只是金融加速器效應存在的必要而非充分條件。國內較早采用一般均衡研究房地產對經濟影響機制的是崔光燦(2006)[3],通過建立一個包含金融加速器的模型發現房價的上漲會引發以房地產為抵押的信貸數量的增加,而信貸數量的增加又會反過來對房屋需求產生影響,提高房價,但是該文只是討論貨幣政策和技術沖擊帶來的經濟波動。杜清源等(2005)在RBC模型引入金融加速器來分析金融信貸市場中存在的信息不對稱對經濟所造成的影響。通過分析發現這些采用一般均衡理論的研究都是基于BGG(1999)等模型,即上文提到的研究金融摩擦的第二類研究。譚政勛等(2011)在建模時考慮了信貸約束,由于其研究重點是金融穩定故沒有探討抵押品視角的金融加速器效應,王云清等(2013)研究了房地產市場的波動,也借用了研究金融摩擦的第一類思路,考慮了抵押品效應,但是沒有考慮家庭部門的信貸約束。

基于上述分析,我們將遵循Iacoviello(2005)和Iacoviello and Neri(2010)的研究方法,引入貨幣政策、需求、供給和成本四種沖擊來探討房地產市場中的基于抵押品視角的金融加速機制。本文其余部分的結構安排如下:構建帶有金融摩擦,包含四種沖擊的動態隨機一般均衡模型;參考已有文獻校準模型部分參數,利用中國2000年1季度到2014年1季度數據采用貝葉斯方法對模型其余結構參數進行估計;通過比較實際數據和模擬數據評價模型,分析四種沖擊下主要經濟變量波動的傳導機制及其動態特征;最后總結全文。

二、模型構建

本文新模型主要參考了Iacoviello(2005),并結合Aokiet al.(2004)、Iacoviello and Neri(2010),建立一個封閉經濟條件下的多部門新凱恩斯主義動態一般均衡模型(DSGE),其最大特點是將房地產以資產形式引入,房地產既是家庭的消費品,也是企業的生產投入。模型中,家庭以一定首付比例,通過抵押貸款獲得房地產消費,房地產價值直接進入了家庭的效應函數。房地產作為一項資產,企業可以抵押房地產獲得貸款,并且企業將房地產當做生產要素。為了簡化模型,根據我國國情,本文區別Iacoviello(2005)模型的不同點有:一是由于本文主要從房地產作為抵押品視角來關注金融加速機制,結合我國實際情況簡化了模型,沒有考慮貨幣等因素,只是從信貸角度引入金融摩擦;二是將家庭分為儲蓄型和借貸型兩部分,儲蓄型家庭給銀行提供存款以獲得利息,借貸型家庭通過抵押房地產向銀行進行借貸。

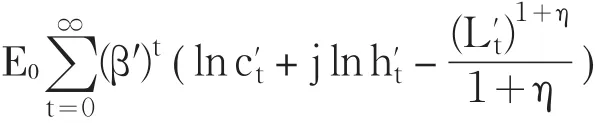

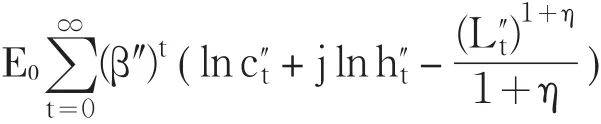

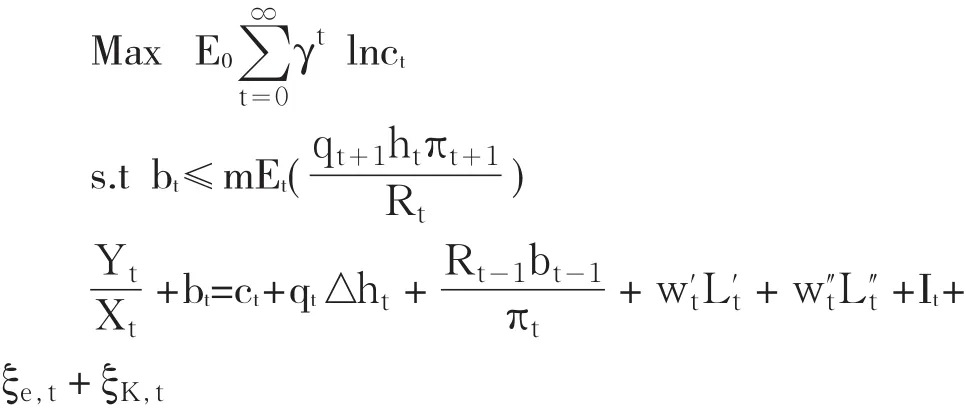

家庭部門是無期限生活的,被分為兩個部分:儲蓄型家庭和借貸型家庭。儲蓄型家庭消費方式遵循持久收入假說(Permanent Income Hypothesis),并且滿足標準的歐拉方程;借貸型家庭憑經驗消費(Ruleof-Thumb)①請參看Aokietal.(2004)。。由于儲蓄型家庭和借貸型家庭對當期和未來的消費看法不一,借貸型家庭更看重當期消費,而儲蓄型家庭更看重未來消費,故二者貼現率是不一樣的,借貸型家庭部門貼現率更低。

對于儲蓄型家庭

預算約束條件是

其中,E0為期望算子,β′∈[0,1]為儲蓄型家庭貼現因子,q為實際住房價格(名義量除以物價P)。△表示差分算子,、w′、和為儲蓄型家庭消費、持有的房產、實際工資和提供的勞動。Rt-1為名義利率,πt為通脹率,j表示房地產偏好,亦表示需求沖擊,η表示勞動供給彈性。儲蓄型家庭在第t期借出,收回上一期提供的借款

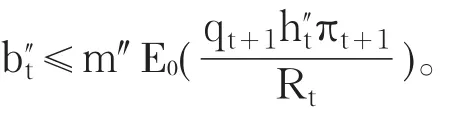

對于借貸型家庭部門

預算約束條件

信貸約束條件

(一)企業部門

企業投入資本①指房地產以外的資本。、房地產,雇傭勞動來生產中間產品,其中資本和房地產需要購買,每一期通過投資積累物質資本,且當期的資本投入不能立即進入生產,需要經過一期轉化才能變成生產能力。生產函數依照規模報酬不變的柯布道格拉斯函數設定。

其中,L′和L″分別表示儲蓄型家庭和借貸型家庭提供的勞動,μ表示資本投入比例,ν表示房地產投入比例,α表示儲蓄型家庭的比例。

我們假定企業和消費者一樣,在借貸約束下,也期望消費最大化

從借貸型家庭和企業的信貸約束條件可以看出,房地產在借貸型家庭和企業借貸中起著抵押品作用,實際借貸正比于家庭和企業的資產量,也正比于房價。當房價上升時,抵押品價值上升,資產增加,借貸也變多。該約束條件隱含房地產市場可能存在的抵押品效應,該效應可能是導致金融加速器效應的機理之一。

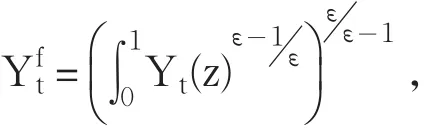

(二)零售商

假設存在一個中間企業的連續統(用z∈[0,1]度量),并且每個企業生產一種與其他企業不同的中間產品。在第t期中間產品的連續統(Y(z),z∈[0,1])被某個完全競爭的最終產品企業打包生產成第t期的最終產品,生產技術為

其中ε>1,為中間產品的替代彈性。

在這里,參考Calvo(1983)定價機制,我們讓零售商每一期有1-θ改變價格,有

(三)中央銀行

中央銀行是貨幣政策規則的制定者,Zhang (2009)[4]研究認為泰勒規則能夠為中國貨幣政策提供較好的參照尺度,我們假設中央銀行采用后顧性泰勒政策規則(Backward Looking InterestRate Rule)。

其中,Rt為中央銀行確定的名義基準利率,Rt-1和πt-1表示上一期名義基準利率和通脹率,rr和Y表示均衡狀態下的利率和產出。rR、rπ和rY分別表示利率平滑系數、中央銀行對通脹的反映系數和對產出缺口的反應系數。eR,t表示貨幣政策沖擊,服從零均值,方差為的正態分布。

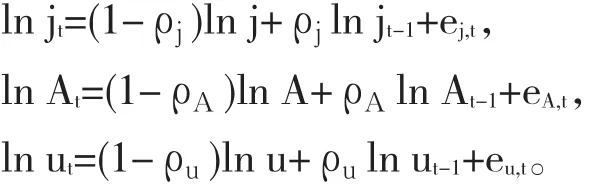

至此,基于家庭、企業、零售商和中央銀行的動態隨機一般均衡模型構建完畢,通過求解約束條件下的目標函數最優化問題得到一階條件,之后對一階條件對數線性化處理①有興趣的讀者請向作者索要結果和代碼。。除了上文貨幣政策沖擊與信貸沖擊外還引入以下三種沖擊,即房地產偏好(需求)沖擊、供給(技術)沖擊和通脹(成本)沖擊。

三、模型的估計

本文參考了大量基于國內外數據和模型的相關研究校準了部分參數。見表1,以下依次說明。

對于儲蓄型和借貸型家庭的貼現因子β′和β″,參考Zhang(2009)[4]、許志偉等(2011)設定的代表性家庭貼現因子0.98,由前文β′>β″,參考Iacoviello (2005),設定β′和β″分別為0.99和0.95。企業家的貼現因子γ可以由企業家的內部收益率計算,12.9%的收益率也代表了國內項目的平均收益率,可以作為企業的內部收益率,故參考其研究,設定為0.886。對于借貸型家庭和企業的抵押貸款比例(Loan-to-value Ratio,LTV)m″和m的校準國內的相關研究較少,參考Iacoviello and Neri(2010)的研究我們選取m″=0.75,m=0.5。對于勞動供給彈性η,已有文獻差別較大,薛鶴翔(2010)設定為6.16,王國靜和田國強等(2014)采用貝葉斯估計的結果是2.2329,裘翔和周強龍(2014)[5]將η的倒數設定為0.524,對應勞動供給彈性為1.9084,而Iacoviello(2005)、譚政勛等(2011)將η校準為1.01,鑒于王國靜和田國強等(2014)、裘翔和周強龍(2014)[5]效應函數中還含有效用權重系數,我們設定η=1.01。對于折舊率的校準δ,Chow and Li(2002)估計的資本折舊率為0.04到0.056之間,許志偉等(2010)、胡永剛和劉方(2007)[6]選取季度折舊率為0.05,薛鶴翔(2010)設定的季度值為0.04,而王文甫(2010)、許偉和陳斌開(2009)[7]則根據資本年度折舊率10%算得的季度值折舊率為0.025,康立和龔六堂(2014)、王國靜和田國強(2014)等也設定為0.025,在此,根據多數文獻的做法選取δ= 0.025,即年折舊10%。對于生產函數中資本份額的μ的校準,Chow and Li(2002)利用1952—1998年數據得到資本份額0.55,張軍(2002)利用不同的方法估計的資本份額為0.499,薛鶴翔(2010)和He etal.(2007)估計結果為0.6,王國靜和田國強(2014)選取資本份額為0.5。但需要指出的是,這些研究對生產函數的設定,只是包括資本與勞動力兩部分,本文中資本包括房地產資本(ν)和其他資本,我們先校準總的資本份額為0.3288。結合后文貝葉斯估計的房地產以外資本份額為0.2988,故ν的校準值為0.03。對于參數住房效用權重j的校準已有文獻差別較大,王云清等(2013)設置的效用權重為0.0194,而譚政勛等(2011)認為由于我國居民普遍接受居者有其屋的觀念故設置的效用權重較大為0.4,Iacoviello(2005)和Iacoviello and Neri(2010)等分別設置為0.1和0.12,我們設置為0.2。對于家庭和企業的房地產調整成本φh和φe國內鮮有文獻,Iacoviello(2005)設定為0.2、0.2,考慮我國處于轉型期,我們設定為0.1、0.1。康立和龔六堂(2014)將資本的調整成本參數ψ設定為5,本文綜合以上文獻采用參數值2。

表1 參數校準值

本文參考An and Schorfheide(2006),使用貝葉斯方法對模型余下的相關參數進行估計。由于模型系統中包含四個外生沖擊,本文選如下四個觀測變量:產出(實際GDP)、通脹(CPI)、名義利率(銀行間市場7天同業拆借利率)和房價(實際房價)。為了確保數據的平穩性,實際GDP和房價經過季節調整和去趨勢化處理。由于國家統計局公布的房價的相關季度數據最早始于2000年1季度,故本文使用2000年1季度到2014年1季度數據對模型進行估計②房價是通過商品房銷售額除以商品房銷售面積得到的。實際GDP是由名義GDP除以CPI得到的。實際GDP和房價先通過X12季節調整,之后取自然對數,經過HP濾波得到周期波動成分。。數據均來源于國家統計局。貝葉斯估計③貝葉斯估計及后文的脈沖函數都是通過Matlab2010b和dynare4.4.2實現。事先要設定先驗分布,先驗分布包括分布函數和先驗均值和標準差的設定。分布函數我們通過參考Lubik and schorfheide(2007)、馬勇和陳雨露(2014)的研究設定。先驗均值和方差參考了前人的相關研究。價格黏性程度θ,也就是零售商價格調整速度,早期的研究如BGG(1999),國內許志偉等(2010)、薛鶴翔(2010)和譚政勛等(2011)的研究都采用θ=0.75,我們設定先驗均值為0.75,方差為0.05。由上文關于生產函數中資本份額的μ討論,我們設定其先驗均值為0.3。由于穩態時加成比例X=εε-1,其中ε為中間品的替代彈性,而許偉和陳斌開(2009)[7]取ε=6,價格加成比例X=1.2,價格加成20%,我們取先驗均值為1.2。其他參數先驗均值和方差的設定參考了Iacoviello(2005)、Iacoviello and Neri(2010)以及許偉和陳斌開(2009)[7],我們將要估計的參數的先驗分布和貝葉斯估計的后驗均值及90%置信度的置信區間報告見表2。

表2 部分參數貝葉斯估計結果

四、數值模擬分析

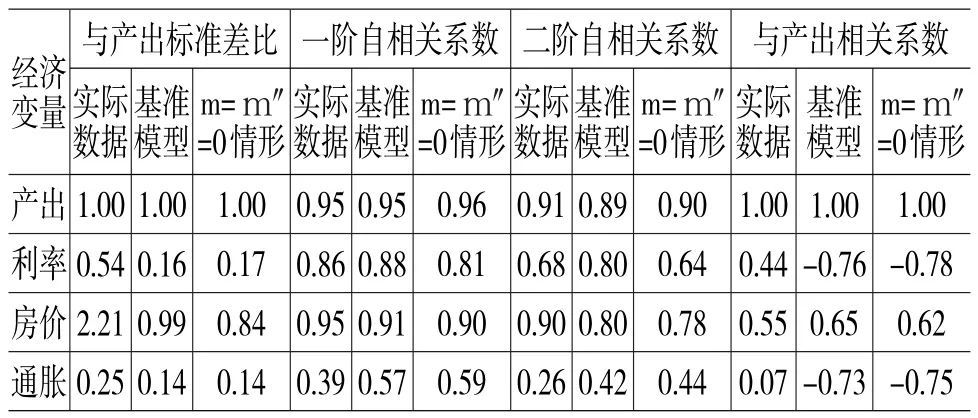

我們采用比較模型經濟和實際經濟各變量之間矩的一致性來評價模型,這種方法被廣泛接受。常用矩有各宏觀經濟變量的標準差,這一矩是變量波動性或易變性的刻畫;各變量之間的一階自相關系數,這一矩特征用于描述變量的黏持性;還有各變量之間的相關性,這一矩表示各變量之間的共動性。將產出、房價進行季節調整①通過Eviews7的X12季節調整方法。,然后對數化,進行HP濾波,最后計算原始數的相關系數和自相關系數,以及HP濾波后波動成分的標準差。我們通過分別模擬基準模型(上文建立和估計的模型)和m=m″=0(其他參數不變)的情形,之所以這樣做,是為了對比以為抵押品效應的存在提供經驗依據。我們用以下表格比較實際經濟與數值模擬經濟比較。

從表3可以看出,與實際數據較為符合的是基準模型。基準模型中各經濟變量的標準差,與一、二階自相關系數以及與產出的相關系數更接近實際情況。這也證實了房地產市場中抵押品效應是存在的。為了進一步探討主要經濟變量波動的傳導機制及其動態特征以觀察金融加速機制效應,我們通過引入四種沖擊考察脈沖響應函數:貨幣政策沖擊、房地產偏好沖擊、供給沖擊和通脹沖擊。為了對比抵押品效應以考察金融加速機制,我們在同一響應圖像中對比了基準模型和不存在借貸約束的情況,此時,m=m″=0。

表3 主要變量實際數據與模擬數據的矩比較

四種沖擊的模擬結果如圖2至圖6所示,圖中橫坐標表示以季度為單位的時期,縱坐標表示相應變量偏離均衡值的百分點。

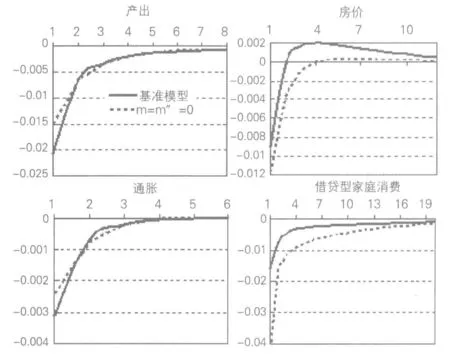

圖1 單位利率沖擊主要變量的脈沖響應

圖1表示緊縮性貨幣政策(名義利率增加一個單位)沖擊對模型主要數量變量的影響。從圖1脈沖響應函數可以看出,對于緊縮性的貨幣政策沖擊,產出下降,基準模型第1季度產出下降0.0206,而不存在抵押品效應時(m=m″=0)第1季度產出下降0.0151,所以基準模型的產出比不存在抵押品效應時下降更多,受影響更大,但是在第6季度基本上都趨于0。同時也可以看到,緊縮性貨幣政策對通脹的沖擊,在有抵押品效應的模型中通脹水平下降的更多。經歷迅速下降后,第3季度變為0。特別指出,緊縮性貨幣政策對借貸型家庭部門消費影響明顯,峰值都出現在第1季度,有抵押品效應的模型中消費減少約0.0433,明顯大于基準模型的0.0158。在沒有抵押品的模型中,利率提高的沖擊下房價下降得更多。對比脈沖響應函數發現,經濟變量表現出了明顯的小沖擊更大波動的金融加速器的作用。

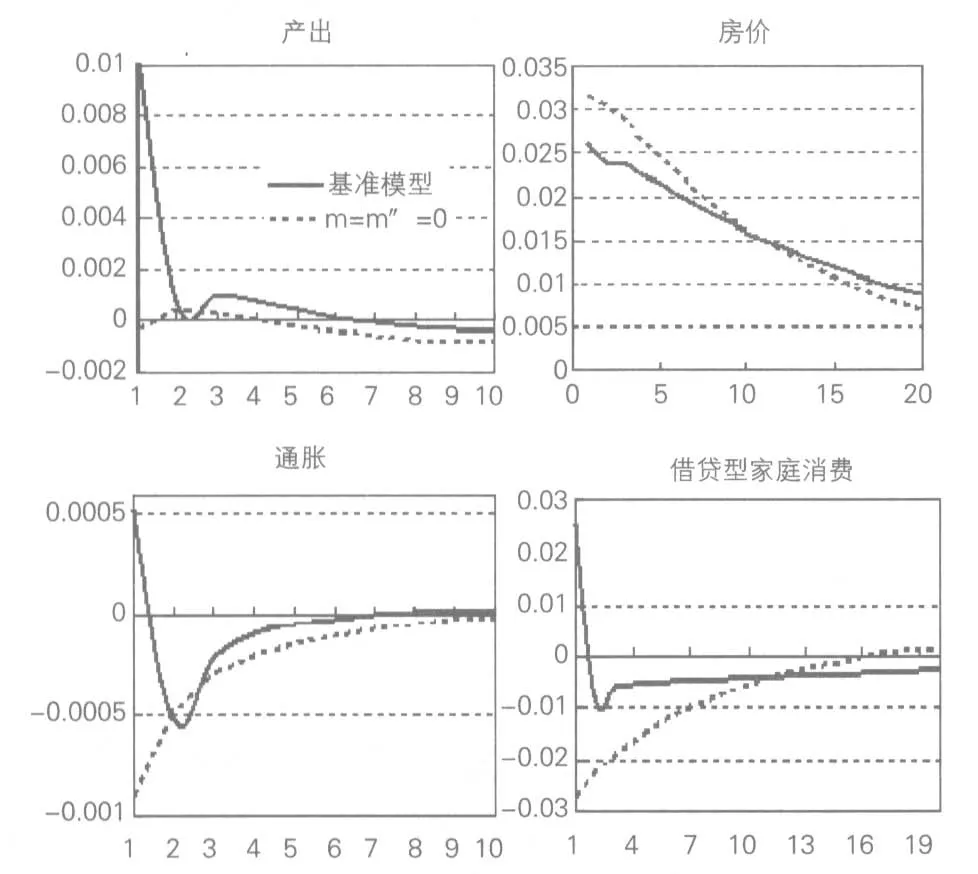

圖2顯示了一個正向1%的需求沖擊所產生的影響。我們發現不管是基準模型,還是無抵押品效應的模型,需求對房價影響較大,且持續時間最長,大概25個季度。而當m=m″=0需求沖擊對產出影響甚微,產出幾乎都保持在正常水平,但是在基準模型中,當需求沖擊發生后,產出波動較大,峰值出現在第一季度,達到0.0104,說明模型大大放大了需求沖擊對產出的影響。正向的需求沖擊下,基準模型產出出現了巨大波動,而無抵押模型中產出變化不大。需求沖擊下,房價迅速上升,在兩個情況下上升趨勢一樣,持續時間較長。兩個不同模型中,面對相同的需求沖擊,借貸型家庭的消費出現了截然相反的情況。基準模型借貸型家庭消費初期增加,后期迅速減少。而無抵押品存在時,借貸型家庭消費初期減少,之后變為0,回歸到正常水平。這說明對于借貸型家庭部門來說,房地產的財富效應非常明顯。

圖2 需求沖擊主要變量的脈沖響應

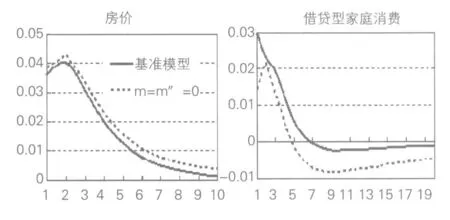

圖3表示供給沖擊(技術沖擊)對產出、通脹的影響。正的技術沖擊導致產出增加以及通貨緊縮,且兩個模型產出和通脹的響應函數基本一致,峰值分別約為第2季度的0.025和第1季度的-0.014。由于中央銀行會對產出和通貨緊縮都做出反應,中央銀行會采取減息措施,導致房價上升,房價會在滯后一個季度即第2季度達到峰值0.04。借貸型家庭由于房價上漲,消費增加,且基準模型中借貸型家庭消費增加比m=m″=0情形多出0.01。

圖3 供給沖擊主要經濟變量的脈沖響應

圖4顯示了在成本沖擊(通脹沖擊)下主要經濟變量的響應函數。產出對于成本沖擊的響應表現為降低趨勢,在第4季度達到反向峰值約-0.04,兩種情況相差甚微。產出、利率、房價和借貸型家庭部門消費的脈沖響應函數都表現出了一定的駝峰狀。通脹壓力導致貨幣政策從緊,房價下降,且有抵押品效應時下降得更多。值得注意的是,借貸型家庭的消費在基準模型中下降得更多,第5季度出現峰值時比m=m″=0情形高約0.01。從以上分析也可以發現房地產的財富效應,也說明有抵押存在時表現出了金融加速器效應。

圖4 成本沖擊主要變量的脈沖響應

如上所述,借貸型家庭帶來的金融摩擦(表現為抵押品效應)在經濟波動中非常重要。為了進一步驗證模型的穩健性,理論上可以做出如下推理:增加借貸型家庭比例,應該導致貨幣政策沖擊下資產價格變動更大,因此對借貸型家庭消費影響也更大。所以提高借貸型家庭比例(降低借貸型家庭部門比例)應該放大這種效果。我們給出了當α=0.2時(上文中根據貝葉斯估計值α=0.6706),貨幣政策沖擊對主要經濟變量的影響的脈沖響應函數。

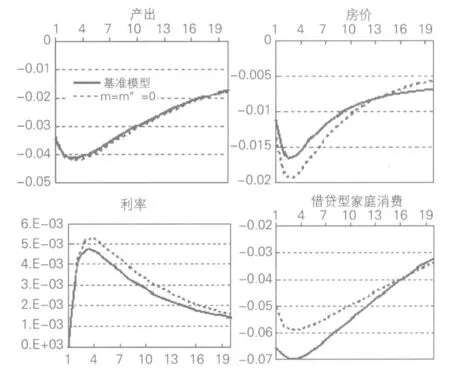

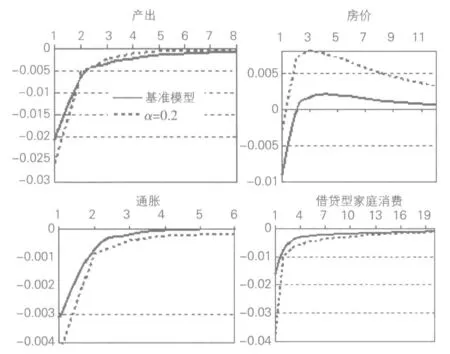

圖5刻畫當無借貸型家庭部門比例下降到0.2之后貨幣政策對主要變量的沖擊。從表中可以看出緊縮性貨幣政策沖擊下,α=0.2時模型帶來的緊縮產出的效果更大,對通脹沖擊與產出類似。相對于基準模型,α=0.2時房價波動更大,初始時,房價都下降,在第3季度達到正向峰值0.0081,顯著大于基準模型的第5季度的0.0019。在緊縮政策的沖擊下,借貸型家庭的消費波動更大,第1季度基準模型為-0.0158,α=0.2時為-0.0376。響應函數結果與理論推理一致,證明了模型及結論的可靠性與穩健性。

圖5 貨幣政策沖擊脈沖響應(α=0.2)

五、結論

作為金融摩擦的表現之一,金融加速器效應的作用有多種途徑和渠道,本文基于抵押品視角,通過構建帶有房地產市場的動態一般均衡模型關注金融加速機制。模型通過將家庭部門分解為異質的借貸型家庭和儲蓄型家庭,考慮金融摩擦,以觀察家庭和企業所有的房地產的抵押品效應。模型中的參數通過校準和基于我國最新的2000年1季度到2014年1季度數據采用貝葉斯估計技術得到。建模完成之后,我們還通過對比模型數值模擬數據和實際數據來評價模型,發現模型可以較好地擬合一些經驗事實:房價波動顯著大于產出波動;房價、產出等主要變量存在明顯的自相關關系;房價波動與產出波動存在較強相關關系。

文章還通過引入四種沖擊,對比兩個模型來觀察抵押品效應視角的金融加速機制。本文遵循“模型構建—模型評價—模型應用”的研究思路,通過分析發現,抵押品效應在傳導和放大貨幣政策對經濟沖擊和增強房地產財富效應上起著重要作用。在貨幣政策和需求沖擊下,產出、通脹水平、房價和消費在有、無抵押品效應下有明顯差異,而在供給和成本沖擊下雖然產出和通脹表現相同,但房價和消費等經濟變量的響應值存在顯著差異。

通過對比發現,房地產市場的抵押品效應是形成金融加速器效應的內在機理之一。脈沖響應函數分析表明,當經濟進入上(下)行階段時,企業的盈利能力提高(下降),企業和家庭的資產價格上漲,企業的抵押資產增多(減少),發生違約的風險下降(上升),獲取信貸的能力增強(下降),于是能擴大(減少)投資,導致產出和利潤增加(減少)。銀行和金融機構因代理成本減少(上升),利潤上升(下降),資本充足率改善(下降),企業的抵押資產增多(減少),于是擴張(收緊)信貸,于是金融系統和經濟系統都進一步進入上行(下行)階段。通過LTV比率的變化,我們發現以上循環過程中,抵押品效應起著重要作用。脈沖響應函數分析還表明,在抵押品效應存在的情況下,借貸型家庭的消費波動明顯變大,說明由于房地產資產這一抵押品的存在,房地產財富效應明顯。通過改變參數的設置,本文研究還發現抵押品效應能夠通過影響LTV比率和借款人的信貸額度等來放大最初沖擊的影響,從而影響家庭消費,這是傳統研究財富效應的文獻無法觀察和解釋的。我們還發現,隨著借貸型家庭比例的提高,各種沖擊對消費等主要經濟變量的影響更大,抵押品效應更為明顯。這也說明房地產財富效應的存在,佐證了抵押品渠道是金融加速機制存在的原因。

[1]Kiyotaki N,Moore J.Credit Cycles[J].Journal of PoliticalEconomy,1997,105(2):211-248.

[2]趙振全,于震,劉淼.金融加速器效應在中國存在嗎?[J].經濟研究,2007,(6):27-38.

[3]崔光燦.資產價格、金融加速器與經濟穩定[J].世界經濟,2006,(11):59-69+96.

[4]Zhang W.China’s Monetary Policy:Quantity Versus Price Rules[J].Journal of Macroeconomics, 2009,31(3):473-484.

[5]裘翔,周強龍.影子銀行與貨幣政策傳導[J].經濟研究,2014,49(5):91-105.

[6]胡永剛,劉方.勞動調整成本、流動性約束與中國經濟波動[J].經濟研究,2007,(10):32-43.

[7]許偉,陳斌開.銀行信貸與中國經濟波動:1993—2005[J].經濟學(季刊),2009,(3):969-994.

(責任編輯:王淑云)

1003-4625(2014)11-0007-07

F830.572

A

2014-09-09

陳名銀(1987-),男,湖南邵陽人,院碩士研究生,研究方向:數量經濟理論及方法研究;林勇(1959-),男,四川成都人,教授,研究方向:數量經濟理論與方法研究。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10