P2P網絡融資風險的系統性影響與應對

2014-07-18 11:36:42郭帥

金融理論與實踐 2014年11期

郭帥

(中國人民銀行北京培訓學院,北京 100800)

P2P網絡融資風險的系統性影響與應對

郭帥

(中國人民銀行北京培訓學院,北京 100800)

互聯網金融是網絡技術與金融活動相結合的重要創新,P2P融資作為其中的重要內容,近年來在國內外均發展迅速。P2P融資“小額、分散”的特點雖然有利于降低自身風險性,但通過決策模型和實際業務的具體分析可以發現,即便在排除惡意欺詐的情況下,P2P融資仍可能因道德風險、逆向選擇、信息不對稱等多重因素產生廣泛的風險影響,在一定條件下,這種風險還會對傳統金融體系產生系統性沖擊。因此,借鑒國際經驗,通過明確監管主體,完善監管制度法規,改進監管方法以實現對風險的有效監測和控制,已刻不容緩。

互聯網金融;P2P;風險

Abstrraacctt::Internetbased finance is an innovation based on the band of information technology and financing activities.As the core contentof internetbased finance,P2P finance has been enduring a fast developmentstage in China and some other countries.P2P finance has characters such as smallamount and dispersed that could reduce the risks,however,there stillmany factorsmay generate deep impact on the safety of traditional financialsystem and internetbased finance itself.Consequently,there should be clearand definiteauthoritiesand regulations to take the supervision responsibility immediately.

Key w oorrddss::internetbased finance;P2P;risk

作為民間借貸在互聯網上的延伸,P2P網絡融資已經成為互聯網金融涵蓋的主要內容。從風險管理的角度來看,P2P融資相對于其他互聯網金融業務風險機制更為復雜,風險影響的深度和廣度也更大,應該成為當前互聯網金融風險研究的主要內容,為規范互聯網金融發展提供支持。

一、P2P融資的風險特點:從個體決策到系統性影響

從“小額、分散”等基本特點來看,以P2P融資為代表的互聯網金融似乎有著天然的抗風險性,但是作為一種尚不成熟、不規范的融資模式,其潛在風險不容忽視,特別是在缺乏外部監管和行為規范的情況下,P2P融資的內在風險演化和外在系統性影響均值得關注。

(一)基于決策的風險基礎分析

1.P2P借貸參與者的決策因素

(1)借款人決策因素。

假設借款人i是P2P平臺資金需求方集合I中的一員,i的自有資金為Ei,需借入資金Li以啟動規模為Ei+Li的投資項目。該項目預期收益率為μi,成功概率為θi,fi為通過P2P平臺融資所需支付的利率。假定通過P2P平臺借款的交易成本為0,借款人在決策時預期投資行為不成功時,其投入的本金不會蒙受損失①若借款人預期本金有受損可能,則決策會更為謹慎,與借出人決策函數交集更小,實際上也使潛在風險更小。鑒于本文主要以風險及其影響為研究對象,將風險程度設置在較高水平更為合理。,而如果其放棄投資機會,則其資產保持為Ei不變[1]。因此,借款人愿意通過P2P方式進行融資的條件是,項目投入及獲取收益的期望值扣除借入資金的還本付息后,剩余部分應不少于借款人投入項目的自有資金,可以表示為:

從(2)式可以看出,借款人所能接受的借款利率與其對投資項目潛在收益水平和投資成功概率的預期正相關,與其資產負債率負相關,說明在給定利率的情況下,借款人并不希望借入過多的資金。

(2)借出人決策因素。

假設借出人j是P2P平臺資金供給方集合J中的一員,其將持有資金通過P2P方式融出的機會成本是rj。假設由于P2P中介平臺的存在,j可以從借款人i處獲知投資項目的成功概率θi,并且j相信,即便投資不成功,其也可以收回借出的本金。據此,我們將借出人愿意通過P2P方式融出資金的條件表示為:

從(4)式可以看出,借出人所能接受的最低利率水平與其通過其他渠道進行投資的收益水平呈正相關關系,而與項目的成功概率呈負相關關系。也就是說,在資金被投向風險較小的項目時,借出人愿意接受較低的利率。

(3)交易的實現。

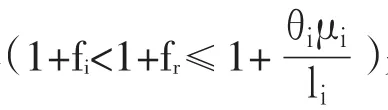

假設不存在交易費用,則當資金需求方和資金供給方在資金價格上達成一致時,P2P融資交易就有可能最終完成,根據對借貸雙方的模型分析,綜合(2)式和(4)式可知,交易實現的條件為:

(6)式說明,P2P融資能否最終實現,取決于四個主要因素,即投資項目的成功概率、項目回報率、借款人的項目負債率及借出人機會成本。項目的成功概率和回報率越高,則融資交易實現的可能性越大,借款人負債率和借出人機會成本越高,則交易實現的可能性越小。特別的是,項目的成功概率θi在(6)式中表現為的形式,說明該因素在整個交易決策過程中重要性較高,其自身較小的變化可能對決策結果產生顯著影響。同時,由于1≥θi≥0,故θi≥,說明在融資參與者的決策中,對投資項目成功與否的評估通常采取更保守的態度。

2.決策與交易風險分析

從分散的單個P2P融資交易來看,由于借貸雙方仍不能完全回避信息不對稱問題,并且投資過程本身是動態不確定的[2],交易達成前后都存在引發風險的可能性,這是我們關注和研究的重點。對于在無真實投資用途情況下,通過P2P融資進行惡意詐騙的行為,已經超出了本文研究范疇,在此不做具體分析。

(1)交易前。

對于高風險高收益的投資項目,借款人通過P2P方式融資可能存在一定障礙,因為從(4)式來看,借出人決策過程中并沒有包含項目收益水平因素μi,作為一種固定收益投資,借出人更關注項目成功并獲得償付的概率θi。當然,借出人也并不是完全不關注項目的收益性,在其決策模型中,fi實際上已經隱含了有關項目收益性的部分信息。為了達到融入資金的目的,借款人可能會刻意隱藏不利信息,通過一些方式使關鍵的決策參考因素看起來更具有吸引力。例如,由于存在信息和知識的壁壘,借款人通常有能力在一定程度上夸大項目成功的概率θi和項目收益率μi①其方式可能是通過相對的提高利率水平fi以發出外在信息,影響借出人決策。。同時,由于目前P2P平臺眾多而平臺之間又缺乏信息共享,借款人完全可以在多個平臺同時發出借款信息,從而在表面上降低其負債水平li,以增大其獲得資金支持的可能性。

(2)交易后。

即便借款人不在關鍵決策因素上提供虛假信息,θi和μi也只是對項目成功概率和項目收益率的事前預測,甚至在投資失敗的損失情況上,我們也做了較保守的假定,實際投資效果的不確定性很大。一旦發生借款人投資失敗的情況,違約的利益驅動性將大大增強。在分析借款人是否選擇借入資金進行投資時,我們實際上還設置了借款人主觀上不違約的前提(借款人基于真實信息做出決策,考慮了自身的風險承受能力),而在分析借出人決策時,我們引入θi作為借出人對違約風險概率的估計值。因此,在不存在事前發布虛假信息的情況下,借款人因投資失敗而違約的可能性較小,并且即便發生違約,風險通常也在借出人可以承受的范圍以內。相反,如果借款人為獲得資金而事先發布了虛假信息(或者借款人本身對投資收益及風險的評估就出現了較大偏差),同時通過利用P2P平臺孤立、信息分散的特點放大了債務杠桿,則其在投資失敗時需要償付的債務將遠遠超出其支付能力,違約不可避免。不僅如此,由于借出人數量和借出資金規模都遠大于真實且準確信息下的數量和規模,風險的波及范圍和影響程度也要大大超出上一種情況。

(二)潛在的風險演進和擴散

1.行業系統性風險

基于對借貸雙方決策的分析以及P2P行業的內在特點,我們認為其所面臨的系統性風險主要來自兩個方面,一是P2P融資借款方抗風險能力較弱的群體性特點,二是目前P2P融資平臺的信息障礙缺陷。

(1)整體抗風險能力較差。

通過P2P方式融資的借款人通常是抵御風險能力較弱的個人或個體經營者,他們較難通過正常的金融渠道獲得所需的資金支持,必須面對更高的融資成本和更顯著的風險沖擊[3]。高融資成本會觸發逆向選擇和道德風險問題,隨著利率水平的升高,那些擁有更高風險和收益項目的借款人會逐漸成為借款方的主要構成者,從而增大該融資模式的整體風險性。盡管許多P2P平臺公司會對各信用等級的借款人提出利率指導,不允許盲目提高借款利率(這種做法與商業銀行應對逆向選擇和道德風險時所采取的“信貸配給”行為相似),擠出相對安全的借款人。但從整體來看,借款人群體的高風險特點并不會被徹底改變。即便借款人始終具有還款意愿,項目的高風險性也可能導致其喪失還款能力。特別是在經濟出現周期性調整的情況下,借款人自身償付能力弱和項目高風險的負面影響將形成疊加,使P2P融資經受系統性的風險考驗。

(2)信息溝通存在障礙。

2.風險的外部傳染

P2P融資的不成熟特點不但對其行業穩健性具有潛在影響,還可能導致風險溢出,對實體經濟和金融體系產生沖擊。

(1)借出人方面。

P2P融資模式的初衷是通過互聯網的廣泛性調動分散于大量個體手中的閑散資金,使之成為支持借款人需要的資金來源,利用“分散、小額”的特點增強資金借出者的相對風險承受能力,一定程度上適應了借款人的高風險性[4]。然而,P2P融資的高收益性又可能成為扭曲出資人結構并改變其特點的因素。國內的行業調查數據顯示,在大多數P2P融資平臺上,一年期借款利率通常可以達到10%-15%,部分平臺還可達到20%甚至更高。這對于潛在的借出人來說是頗具吸引力的,特別是在一些平臺公司提供了本金保障聲明之后,P2P融資作為一種投資形式不斷升溫,吸引了愈來愈多的資金。

若出資人以自有資金作為借出款項來源,可能對銀行負債及流動性產生一定影響,但短期內風險相對較小。然而,由于通過P2P融出資金所獲得的收益要明顯高于目前一些個人貸款便利工具的資金成本(通常為貸款基準利率加30%以內的上浮),銀行資金有可能通過這些便利工具流向P2P融資的借款方,從而使P2P融資的風險傳染到銀行體系。這種風險傳染渠道監控難度較大,雖然尚無跡象表明其會對銀行資產質量產生顯著影響,但應給予必要的關注。

(2)借款人方面。

來自借款人方面的風險渠道主要有兩方面,一是借款人在投資項目資金的募集中,既從銀行獲得了資金,又通過P2P方式進行融資。在實際操作中,P2P融資通常是為了補足已有資金與項目投資額之間的差額,但由于這部分資金成本較高,且需要按月償付高額利息,對于流動性較為緊張的借款人來說,無疑增大了資金鏈條斷裂的可能性,這部分風險是銀行在做出放款決策時所無法預料的。一旦資金鏈條斷裂導致投資項目面臨終止,借款人或者試圖尋找其他高成本資金作為替代,使風險累積并延后爆發,或者停止繼續投資和正常償付,使得銀行資金和P2P借出人承受損失。二是借款人在特定風險項目上雖然僅從P2P平臺進行了融資,但由于P2P借款實際上是以借款人全部資產作為隱性還款保障的無限償付責任,如果借款人同時還向銀行等機構借入資金滿足其他方面資金需求,則當其投資的風險項目出現損失時,整體償付能力會受到較大影響,對正規金融機構的負債也可能發生償付問題。

(3)影子銀行。

以理財、債權轉讓等形式進行的P2P融資與目前一些影子銀行的操作方式相似,使得P2P融資的邊界更加模糊,管理更為困難。從國內的行業發展狀況來看,P2P公司多為近年來興起的小型機構,缺少資金和聲譽保障。相對于其他影子銀行機構,其在專業投資水準、管理和抵御風險能力等方面都較弱,而其承諾的收益水平又普遍高于其他影子銀行,整體上風險高于大多數影子銀行。一旦理財、債權轉讓等形式的P2P融資出現償付問題,可能對其他以類似形式存在的影子銀行產生連帶影響,使投資人對代客理財等資產管理類業務的信心受挫,并進而危及到一些影子銀行的資金鏈和流動性。問題嚴重時,甚至可能在影子銀行體系內引發“多米諾骨牌”效應。

二、監管困境與國際經驗

(一)引發的監管問題

1.性質未定導致監管缺位

目前國內對P2P借貸業務的爭議很大,甚至在P2P平臺公司的業務和執照種類界定上各地都不相同。這種爭議給P2P融資的監管帶來了很大障礙,造成了該領域的監管缺位。目前,金融監管部門尚無對其管理的明確職能分工,一些地方政府試圖規范該行業,卻又可能因缺少統一的管理尺度誘發監管套利。

監管缺位不利于P2P借貸的行業風險控制,帶來了許多風險隱患。比如,對客戶資金來源及使用情況缺少外部監督,既可能造成資金被挪用,危及資金安全,又可能誘發洗錢和資金套利,形成廣泛的負面影響。同時,缺少具有針對性的監管制度和法律規章還使P2P融資業務風險處置和犯罪追究遇到許多困難[5],反過來更刺激了風險的形成。

2.缺少準入標準造成行業混亂

在國內,大多數P2P平臺公司被歸屬為信息咨詢類企業,只需要符合一般的企業注冊成立條件就可以獲準注冊。缺乏差異性的準入門檻,導致P2P平臺公司注冊資本實力普遍較弱,一些缺乏風險管控經驗和風險損失承受能力的機構進入該市場,更加劇了行業的混亂程度。調查發現,目前全國范圍內注冊資金在1億元以上的平臺公司僅有9家,其中又有3家的杠桿率接近或超過10倍[6],其他中小型平臺公司的資本金實力更不樂觀,不但難以履行其本金保障的承諾,一些平臺甚至可能在1至2年內因連續虧損耗盡資本金。在缺少外部監管的情況下,利用平臺進行借貸的雙方無從辨識P2P平臺的實力和可靠性,潛在風險正隨著行業規模的快速擴張而不斷積聚。

3.信息不透明增大外部監管難度

P2P平臺作為一個金融信息中介,保持借貸雙方一定的信息不對稱性是其獲取收益的必要條件[7],但這種信息的不對稱也同時成為其風險性的重要來源。從外部監管來看,即便存在對口的監管部門,也不可能消除信息差異,交易風險始終存在。就監管部門本身來說,數量龐大且過于分散的客戶及交易數據信息使其難以進行細致甄別和判斷,削弱了預防和發現風險的能力。

行業內部來看,目前該市場缺乏管理,主體混亂,競爭無序,多數機構不愿過多地公開信息。雖然一些實力較強的公司希望能夠建立起更具有影響力、約束力的行業自律環境,但許多機構仍對信息透明度提高及由此引致的外部監督持保留態度。

(二)國外監管經驗

1.美國

在美國,證券被定義為讓購買者單純從他人工作中獲利的投資工具,而P2P公司向出借者發行融資工具以作為具體貸款歸還的憑據,并且這些工具可以在由第三方平臺運作的二級市場上交易,因此,P2P實際上導致了證券的產生及交易。另外,由于P2P平臺不能吸收存款,它們不會被歸為銀行。因此,美國證券交易委員會(SEC)將P2P公司列為受其監管的非銀行金融機構,要求該類公司按照證券業務進行注冊。在聯邦級的監管外,還有州級的證券監管,限制貸款者和出借者的行為。在法律方面,作為民間借貸的創新形式,互聯網借貸受《消費者信用保護法》《誠實借貸法》等相關法律的規范和制約。

2.英國及歐陸國家

在英國,對于P2P融資的業務和行業主體沒有專門監管,但是卻有相應的制度規則明確設立準入門檻。根據規定,P2P平臺公司的注冊必須獲得英國公平交易委員會、反欺詐協會、信息委員會等機構的同意才能通過,經營者的道德、能力、資質受到嚴格審核。

除了準入門檻,一些互聯網金融公司還通過組建聯合會,制定P2P信貸的行業準則來完善行業自律。最大的3家借貸公司于2011年8月自行組織了行業聯會——P2P金融聯會,以實現行業內的相互監督和自我監管。P2P聯會采用的很多制度有意與當前英國關于付費服務的監管一致,主要措施包括提升透明度、分隔客戶資金與公司資金、制定明確及公平的營銷規范等。

在歐洲大陸,尤其是德國及法國,P2P公司被視為貸款機構,必須獲得銀行執照或與銀行合作才能經營業務。與英國的“行業發展先行,監管隨后跟進”相反,在德國和法國,P2P融資直接被納入現行法規的規范框架下,從一開始就受到了監管的指引[8]。

三、P2P融資風險的監管思路

(一)明確監管主體及法律依據

P2P借貸作為傳統融資行為的擴展和延伸,其業務規模和風險的快速積累要求盡快明確監管主體并獲得有針對性的法規支持和規范。鑒于其所具有的專業性和網絡性特點,建議應由全國性金融監管部門依據統一的法規進行總體規范,地方金融管理部門可依據自身發展規劃和屬地管理優勢,配合監管部門做好該行業在當地的發展引導和風險管理工作。監管應參照對金融機構和金融業務的一般監管原則,以功能性監管理念為指導,通過提高透明度等手段防止其風險向系統性演化,危及正規金融體系。

(二)設立必要的市場準入要求

目前,國內的P2P融資平臺不但面臨盈利能力差、風險管理難度高等問題,還因具有不同形式的本金擔保機制而形成了杠桿性,使風險超出了自身可控的范圍。因此,應當根據行業特點和風險防范的基本要求,制定恰當的行業準入標準,該標準在資本金要求、資本補充機制等重要量化指標和規范性制度要求上可參照正規金融中介的監管標準,確保其能夠正常、持續經營,有效履行風險承諾。此外,準入標準還應在高管、風控等關鍵崗位的任職資格上提出要求,確保平臺公司的經營管理者具備必要的風險甄別、管控能力和經驗,提升行業整體的風險意識和承受能力。

(三)自律和他律相結合

P2P融資更強的易變性、多樣性和隱蔽性要求在監管之外還應建立有效的行業自律,以便更敏銳地發現行業中出現的新問題和隱患,自動警示或消除部分風險因素,從而降低監管成本,提高監管效率。同時,合規監管之外還應當在社會融資總量的統計中逐漸增加對互聯網金融融資的關注,既掌握其發展狀況,又對其潛在風險水平有所評估,為監管提供參考。

(四)利用互聯網數據信息監測和預警風險

外部監管應主動適應P2P融資“小額、分散”的特點,應當以監測市場整體狀況,防止出現系統性風險為主。監管部門可嘗試建立基于互聯網“大數據”基礎的監測分析系統,通過與一些具有數據規模優勢的外部平臺合作,按風險類別鎖定P2P融資的主要交易對手群體,及時掌握其總體的財務狀況和流動性水平,以實現對風險的宏觀和前瞻性把握。

[1]謝平,鄒傳偉.互聯網金融模式研究[J].金融研究,2012,(12):11-22.

[2]Sergio Herrero-Lopez.Lending Behavior and Community Structure in an Online Peer-to-peer Economic Network[C].IEEE International Conference on Computational Science and Engineering,2009.

[3]Katherine Krumme and Sergio Herrero-Lopez. Do LendersMake Optimal Decisions in a Peer-to-peer Network?[OL].Web Intelligence,2009.

[4]Berger Sand Gleisner F.Emergence of Financial Intermediaries on Electronic Markets:The Case of Online P2P Lending[R].Working Paper,University of Frankfurt,2008.

[5]王艷,陳小輝,邢增藝.網絡借貸中的監管空白及完善[J].當代經濟,2009,(12):46-47.

[6]網貸之家.全國網貸平臺注冊資金及財務杠桿 數 據 [EB/OL].http://shuju.wangdaizhijia.com/indexs-6-0-1-300-0-6.html?startTime=2014-10-23&endTime=2014-10-23.

[7]Rick L Andrews,Utpal(Paul)Dholakia,Michal Herzenstein,Evgeny Lyandres.The Democratization of Personal Consumer Loans?Determinants of Success in Online Peer-to-Peer Loan Auctions[R].Working Paper,University ofRice,2008.

[8]Ying Chen,Benjamin Y Lee,Jenny Wong and Wentao Xiong.Small Finance,Big Difference Overview of Peer-to-Peer(P2P)Lending in China And its Potential in China’s Financial System[R].Working Paper, Harvard Business School,May 2012.

(責任編輯:賈偉)

1003-4625(2014)11-0063-05

F830.4

A

2014-09-15

郭帥(1981-),女,河北辛集人,經濟師,研究方向:投融資創新,貨幣政策研究。

注:本文僅代表作者個人觀點,與所在單位無關。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37