淺海底播增養殖海域資源資產評估的初步研究

2014-07-06 07:05:52周瑋王浩秦潔

中國資產評估 2014年4期

關鍵詞:資源

■周瑋 王浩 秦潔

資源資產是指在現行技術經濟條件下,能夠進入社會生產過程并能給特定主體帶來經濟效益的自然資源,它除了具有自然資源的基本特征外,還具經濟屬性和法律屬性,主要包括礦產資源資產、森林資源資產、旅游資源資產和其他資源資產(淺海及大陸架、灘涂、草地等)[1]。近幾年來,國內外學者對資源資產評估的研究主要集中在森林資源資產、礦產資源資產、土地資源資產等方面,從評估理論、評估原則、評估方法等各個方面都取得了一定的成果[2-5]。相對來說,在海洋資源尤其是淺海底播增養殖海域水產養殖資源資產評估方面的研究較少。

作為海洋資源的一部分,淺海海域是海水底播增養殖產業的唯一載體。水產品底播增養殖業是我國沿海和海島地區新興產業,目前已初具規模,主要養殖品種有海參、鮑魚、海膽、蝦夷扇貝、魁蚶及其他貝類等[6]。在我國,增養殖用海占總用海面積80%以上[7]。隨著我國淺海底播增養殖產業規模的不斷擴大以及海域產權制度改革的不斷深入,淺海資源資產產權變動日益頻繁,出售、出租、征用等經濟行為也越來越多。為了平衡利益雙方,同時更加規范淺海資源資產交易市場,對淺海底播增養殖海域資源資產進行評估勢在必行。

國內學者對海洋資源資產評估的研究主要集中在海洋生態資源資產和海洋資源資產化管理等方面[8-9],對特定海洋資源(如淺海底播增養殖海域資源)資產評估的研究較少。李亞楠[10]等在對增養殖、旅游類用海價格評估研究中,列舉了增養殖用海價格評估的方法,但是沒有詳細討論增養殖海域資源資產評估的原理、原則、方法及具體等級劃分等。就上述問題,本文對淺海底播增養殖海域資源資產評估進行了初步研究。

一、評估原理

效用價值論認為物質的價值由它的有用性和稀缺性共同決定,并把該物質的邊際效用定義為價值。所謂的邊際效用指每增加一單位某商品的消費對消費者帶來的效用的增加。邊際效用論認為商品價值的形成以稀缺性為前提,即因為稀缺,所以必要,所以有價值。作為人類生產和生活的重要物質基礎要素,淺海增養殖海域資源是國家重要的“相對稀缺”的物質財富,同樣具有價值。

根據馬克思關于地租理論的闡述,資源所有權者可向使用者收取“絕對地租”,同時也要根據其“肥力”的高低收取“級差地租”。在資源的所有權與使用權相互分離的前提下,所有權在經濟上的體現,就是作為財富的所有者。淺海底播增養殖海域資源作為海洋資源的一部分,同土地資源一樣,實行所有權和使用權分離,國家具有所有權,這就決定了海域也具有絕對地租,符合馬克思地租理論的應用范圍。資產評估就是根據待評估資源的特點,將絕對地租和級差地租進行量化,并做出價值評判的過程。

二、評估原則和方法

(一)評估原則

淺海底播增養殖海域資源具有生物種類繁多、生物資源量差異大等特點,因此在資產評估時除了遵循一般的資產評估原則外,還應遵循以下原則:

1. 預期收益原則。考慮了對待估海域生物資源的未來獲利能力預期;

2. 市場條件原則。以評估基準日的市場條件為基礎,考慮了供求規律對商品價格形成的影響;

3. 最佳使用原則。以待評估海域生物資源最佳利用為前提;

4. 定性與定量相結合原則。將定性的經驗性的分析定量化。

(二) 評估方法

1. 現行市價法

以宗海為單位進行海洋資源資產評估時,可以應用市場比較法,選取與待估海域相隔較近時期內已經發生交易的類似海域交易實例進行對照比較,根據后者的價格,調整二者的相關差異,進行資產評估。但是在我國,底播增養殖海域以宗海作為單位用來交易的案例很少,且宗海之間的資源現狀差異很大,因此很難用市場比較法進行資產評估。但是底播生物作為商品,具有穩定、活躍的市場,并存在可比的資產及交易活動,因此可以運用市場法對宗海內底播生物資源產值進行評估,進而對整個海域進行評估。通過市場法進行評估大體要經歷三個步驟。

(1)選擇參照物

參照物要具備一定的基數要求,且成交價格真實、可靠。通過現場調查取樣,統計待評估海域生物組成及其資源量;依據最佳使用原則,選取資源量相對較大、價值量相對較高且擁有穩定、可靠市場的底播生物作為淺海增養殖海域評估的參照物。調查范圍內生物資源量為零時,可認定為生物資源量相對較少,在評估等級劃分時作為參考因素。

(2)調整差異

參照物與評估資產之間一般存在時間因素、區域因素、功能因素、成新率因素以及交易情況調整等因素的差異,因此要對參照物做相應的調整。底播生物有生長周期長的特點,從評估基準日到收獲日之間具有一定的生長幅度,此幅度受投苗時間、規格的影響。在評估中應根據預期收益原則,考慮參照物具有預期價值量的增加,確定補充群體系數。評估時不特別考慮參照物生理狀態指標對評估范圍內海域生物資源資產價值的影響。

(3)確定評估值

根據宗海之間生物組成和資源量的差異,綜合考慮參照物在評估基準日時的市場價格以及未來效益,確定各宗海海域資源資產的評估值。

根據以上內容分析,可得出資源資產產值E的計算公式:

其中,K為補充群體系數,K1為其他因素調整系數,W為參照物單位成交價格,N為參照物生物資源總量。

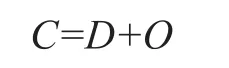

2. 重置成本法

重置成本法利用成本核算的原理,根據重新取得資產所需的費用項目,逐項計算然后累加得到資產的重置成本,可用以下公式表示為:

上式中,C為重置成本;D為直接成本,指構建全新資產時所花費的直接計入構建成本中的那部分成本,包括購置費、改造費、運輸費、人工費、材料費等;O為間接成本,是構建過程中不能直接計入的成本,但又與資產形成有關的支出,如前期管理費、維修費等。

底播增養殖業中的前期成本主要為苗種購置費以及海底改造費,后期實際生產過程中主要靠自然生長,投入費用相對較少。當苗種為企業自身培育時,苗種購置費相應轉化為苗種培育費。淺海底播生物種類繁多,對地質的要求也有差異。根據底播生物的生理特點和生活習性,部分淺海海域要進行海底改造,因此在評估調查過程中,應確定不同海域底質改造狀況,對已完成海底改造的海域進行評估時,要考慮改造成本,并計入重置成本中。

綜上所述,底播增養殖海域資源資產評估值計算方法表示為:

三、評估等級劃分

在對不同淺海底播增養殖海域進行資源資產評估時,為了體現宗海之間價值的立體差異性,應按照現場調查結果對具有相似評估要素的宗海進行分類,劃分評估等級。依據趙建華、趙全民等[11]在海域使用分類定級因素及其指標研究中對定級原則的說明,淺海海域評估等級劃分的過程中要充分考慮影響評估結果的主導因素及其作用差異,突出主導因素的作用,同時要把定性、經驗化的東西定量化,在確定等級時應以定量為主,定量與定性相結合,盡量減少主觀臆斷。

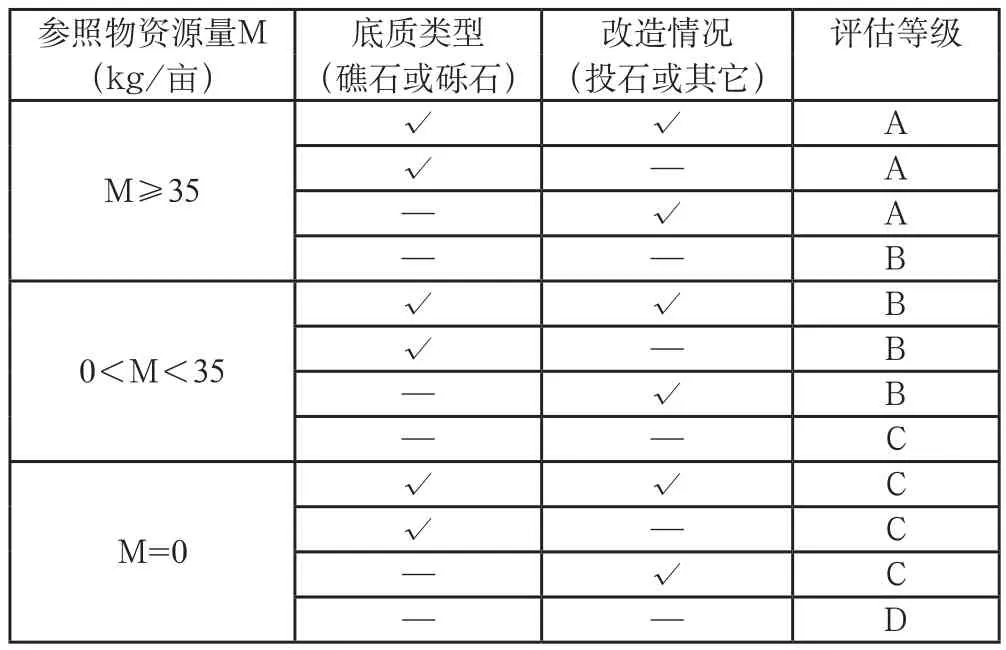

根據現行市價法和重置成本法對評估要素的要求以及主導因素原則,確定所選參照物資源量、海底投石造礁情況和底質類型為劃分評估等級的主要依據,其中,參照物資源量為主導因素。當所選參照物資源量相近時,以底質類型和海底投石造礁情況為分類依據。

2010年6~12月,筆者對遼東半島(渤海)部分淺海增養殖海域共22宗海進行了資源資產初步評估,以此為實例,說明等級劃分具體方法。根據筆者現場調查結果,該地區主要養殖對象為仿刺參(詳見表1),底質類型以砂和粉砂為主、礁石和礫石為輔,部分海域進行了海底投石造礁。以仿刺參為參照物,同時根據近幾年來當地仿刺參的產量,最終確定以35kg/畝為等級劃分標準(詳見表2)。根據不同海域所處地區經濟、社會、環境等的不同,可對劃分標準進行適當調整。

表2 遼東半島(渤海)底播增養殖海域等級劃分情況表

四、 討論

(一)評估方法選擇的重要性

淺海底播增養殖海域資源資產評估是一項復雜的工程,尤其在涉及大規模淺海海域的轉讓、租用和征用等經濟行為時,更需要一套科學、合理且簡單易行的評估方法作為保障。資產評估的方法包括市場法、成本法和收益法[12]。本文以市場法和重置成本法相結合的方式論述底播增養殖海域資源資產的評估。傳統市場比較法是將待估海域與較近時期內已經發生交易的類似海域交易實例進行對照比較,并根據后者已知的價格,參照該海域的交易情況、期日以及個別因素等差別,修正得出待估海域的評估時日地價的方法[13-15]。目前國內外對于淺海底播增養殖海域資源資產的評估相對較少,可供參考的價值較低,很難應用此方法進行評估。本文在論述市場法時,創造性的以生物資源量為主要評估依據,選取資源量相對較大、經濟價值較高且擁有成熟市場的底播生物作為參照物,調整相關差異,確定評估值。此方法具有簡單易行的特點,既能夠準確反映淺海底播增養殖海域資源資產情況,又可以在評估過程中減少人力和物力,節約評估成本,因此,具有廣泛的推廣意義。

在對淺海海域生物資源資產進行核算的同時,也要考慮海域權人對海域開發所耗費的成本,因此應用重置成本法進行成本核算,是對市場法的必要補充。底播增養殖海域的成本投入主要包括苗種費和海底改造費,其中苗種費可以納入現行市價法中,通過調整補充群體系數進行核算;海底改造費則依據底質改造情況(如投石量、投石面積)進行單獨核算。

(二)影響淺海底播增養殖海域資源資產評估的因素

海域是一個復雜的系統,影響估價的因素很多,有些因素對海域的影響很大,是估價的必選因素;有些則影響不大,為可選因素[16]。影響淺海底播增養殖海域資源資產評估結果的因素主要有技術因素、人為因素、環境因素、區位因素、社會因素、經濟因素等[17]。在實際操作中,為了保證評估結果的準確性,應根據待估海域的特點進行篩選,排除影響較小的因素,同時合理、準確分析主要因素,消除主觀和客觀誤差。

應用現行市價法進行淺海底播增養殖海域資源資產進行評估時,參照物的選取以及補充群體系數的確定對評估結果影響較大。參照物的選取以現場調查統計的生物資源量為主要依據,因此受技術因素和人為因素影響較大。補充群體系數根據企業放苗時間、規格以及評估調查基準日內仿刺參的規格進行綜合評估,并考慮到從評估基準日起到收獲時仿刺參價值量的增加和評估地區內近幾年來仿刺參交易價格波動,因此容易受人為因素和待評估地區經濟因素的影響。區位因素主要是指待評估海域所處的自然地理區位、經濟區位和交通區位;環境因素主要指環境質量的優劣[10]。在對不同地區淺海底播增養殖海域進行比較評估時,海域所處的地理位置以及海域環境水平對評估結果有較大影響[18]。雖然在確定宗海資產價值時不能將二者直接轉化為資產產值,但是在對不同地區海域資源資產評估時,應作為劃分宗海等級的參考依據。

[1]汪海栗.資產評估[M].北京:高等教育出版社.2007.

[2]藍金宣,葉紹明.國內外森林資產評估研究現狀及對策探討[J].林業經濟.2010,117-120.

[3]王學評,趙連榮.國有礦產資源資產評估初探[J].地質技術經濟管理.1993,15(5):33-36.

[4]田松華,鄧云.淺析影響森林資源資產評估質量的因素及其對策[J].湖南林業科技.2010,37(3):85-87.

[5]王海春.資源性資產評估發展現狀研究綜述[J].中國管理信息化.2012,15(4):14-17.

[6]劉以宏,肖義媛.海水底播增養殖業生物資產的核算[J].山東省農業管理干部學院學報. 2010,26(1):160-163.

[7]李亞楠,苗麗娟,曹可.試論不改變海域屬性的增養殖、旅游類用海價格評估[J].海洋開發與管理.2009,26(9):99-103.

[8]王淼,劉曉潔,段志霞.海洋生態資源價值研究[J].中國海洋大學學報.2004,(6):112-121.

[9]王葒,何廣順,高中文.關于海洋資源的資產屬性與資產化管理[J].海洋環境科學,2004,23(2):472 50.

[10]李亞男,苗麗娟.海域資源性資產價值評估初探[J].海洋環境科學,2009,28(6):768-770.

[11]趙建華,趙全民,苗豐民,陳志宏,苗麗娟.海域使用分類定級因素及其指標研究[C].寧夏:中國海洋學會.2005,428-433.

[12]吳良海,陳昌龍.資產評估學[M].北京:清華大學出版社.北京交通大學出版社.2007.

[13]葛京鳳.地產價格評估原理與方法[M].北京:中國環境科學出版社.2002.

[14]王靜.海洋資源價值評估理論與方法研究-以填海造地宗海估價為例[D].江蘇:南京師范大學,2006.

[15]劉蕊.海洋資源價值評估方法研究[J].沿海企業與科技.2009,1:18-21.

[16]苗麗娟,苗豐民,張永華,王玉廣,馬紅偉,賈凱.海域使用價格影響因素評價體系的建立[J].國土資源科技管理.2004,6:173-176.

[17]王利,苗豐民.海域有償使用價格確定的理論研究[J].海洋開發與管理.1999,16(1):21-24.

[18]欒維新,李佩瑾.我國海域評估的理論體系及海域分等的實證研究[J].地理科學進展.2007,26(2):25-34.

《荷》 蔣涵

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

資源節約與環保(2022年8期)2022-09-20 02:25:22

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

藝術品鑒(2020年7期)2020-09-11 08:04:44

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

當代貴州(2018年28期)2018-09-19 06:39:04

資源再生(2017年3期)2017-06-01 12:20:59

決策(2015年9期)2015-09-10 07:22:44